Marktübersicht für Blasenscanner:

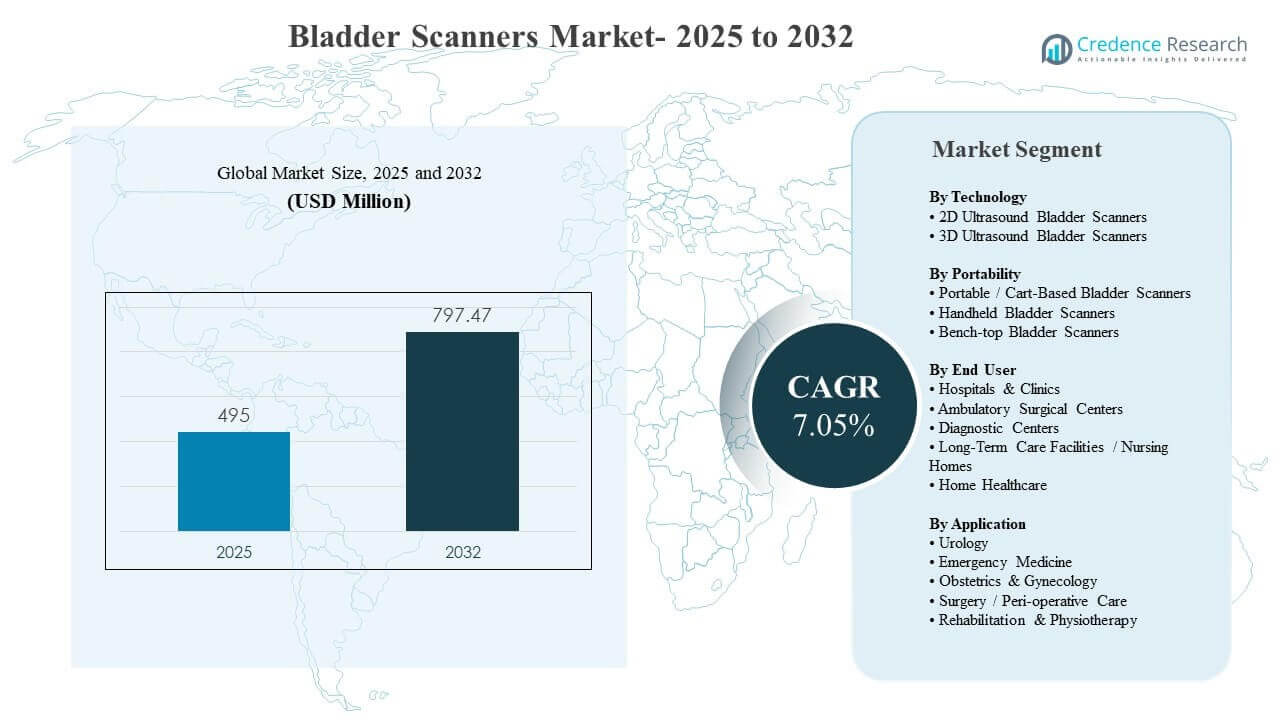

Die globale Marktgröße für Blasenscanner wurde 2025 auf 495 Millionen USD geschätzt und soll bis 2032 797,47 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,05% von 2025 bis 2032. Die Nachfrage wird durch einen stärkeren klinischen Fokus auf die Reduzierung unnötiger Katheterisierungen und die Verbesserung der Beurteilung der Harnverhaltung gestärkt, insbesondere in hochfrequentierten akuten und perioperativen Umgebungen, in denen die nicht-invasive Messung des Blasenvolumens schnellere Entscheidungen und sicherere Pflegewege unterstützt. Die Einführung erweitert sich auch über tertiäre Krankenhäuser hinaus, da tragbare und handgehaltene Systeme die Benutzerfreundlichkeit verbessern und eine breitere Bereitstellung in ambulanten Einrichtungen, Langzeitpflegeeinrichtungen und häuslichen Gesundheitsprogrammen ermöglichen, wo einfache Arbeitsabläufe und Infektionskontrollpraktiken entscheidend sind.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Blasenscanner 2025 |

495 Millionen USD |

| Markt für Blasenscanner, CAGR |

7,05% |

| Marktgröße für Blasenscanner 2032 |

797,47 Millionen USD |

Wichtige Markttrends & Einblicke

- 2D-Ultraschall-Blasenscanner machten 2025 einen Anteil von 51,4% aus, unterstützt durch etablierte Arbeitsabläufe und geringere Erwerbsbarrieren im Vergleich zu höherwertigen Konfigurationen.

- Tragbare / wagenbasierte Blasenscanner hielten 2025 einen Anteil von 63,8%, was die Präferenz für langlebige, hochfrequentierte Geräte in Notaufnahmen und perioperativen Einheiten widerspiegelt.

- Krankenhäuser & Kliniken trugen 2025 einen Anteil von 71,0% bei, angetrieben durch höhere Scanvolumina und standardisierte Blasenmanagementpraktiken.

- Urologie repräsentierte 2025 einen Anteil von 43,6%, unterstützt durch häufige Messungen des Restharns nach dem Wasserlassen und Routinen zur Bewertung der Harnverhaltung.

- 3D-Ultraschall-Blasenscanner sollen im Zeitraum 2026–2031 mit einer CAGR von 7,50% wachsen, da volumetrische Präzision und Automatisierung stärkere Beschaffungskriterien werden.

Segmentanalyse

Blasenscanner werden zunehmend als Arbeitswerkzeuge und nicht als eigenständige Bildgebungsgeräte gekauft, wobei Käufer Benutzerfreundlichkeit, Wiederholbarkeit und schnellere Entscheidungen am Krankenbett priorisieren. In Akutpflege- und perioperativen Einheiten machen hohe tägliche Scanvolumina den Durchsatz, Reinigungsprotokolle und Zuverlässigkeit zu wichtigen Auswahlkriterien. Die Preiszugänglichkeit erweitert ebenfalls die Einführung, wobei tragbare und handgehaltene Formate in kleinere Kliniken und häusliche Gesundheitsprogramme expandieren, wo Budget und Schulungszeit begrenzt sind. Das Wertversprechen wird weiter durch klinische Initiativen gestärkt, die darauf abzielen, unnötige Katheterisierungen zu minimieren und den Patientenkomfort zu verbessern, was routinemäßiges Scannen vor der Katheterplatzierung oder Entlassung unterstützt.

Die technologische Differenzierung verlagert sich hin zu Automatisierung, Konsistenz der Messungen und Berichtsbereitschaft. Da Einrichtungen zunehmend standardisierte Ergebnisse verlangen, integrieren Anbieter KI-unterstützte Volumenmessung und geführte Arbeitsabläufe, um die Variabilität der Bediener bei Pflege- und Gesundheitspersonal zu reduzieren. Dies unterstützt eine breitere Nutzung über Abteilungen hinaus, einschließlich Notfallmedizin, Rehabilitation und ausgewählten gynäkologischen Wegen, bei denen eine schnelle Bewertung eine schnellere Triage und Pflegeplanung unterstützt. Infolgedessen wird die Beschaffung zunehmend von der Gesamtanpassung des Workflows, der Betriebszeit der Geräte und der Integration mit Dokumentationspraktiken beeinflusst, anstatt nur von Bildmerkmalen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Technologie-Einblicken

2D-Ultraschall-Blasenscanner machten den größten Anteil von 51,4% im Jahr 2025 aus. Diese Führungsposition wird durch breite klinische Vertrautheit und etablierte Pflegeprotokolle unterstützt, die eine konsistente Nutzung mit minimalem zusätzlichem Training ermöglichen. Niedrigere Anschaffungskosten und eine breitere Verfügbarkeit machen 2D-Systeme auch zur Standardwahl für den Einsatz in mehreren Abteilungen, insbesondere in Krankenhäusern und Langzeitpflegeeinrichtungen. Darüber hinaus trägt die stabile Leistung bei routinemäßigen Restharn- und Harnverhaltkontrollen zu einer großen installierten Basis bei, die weiterhin die Ersatznachfrage antreibt.

Nach Portabilitäts-Einblicken

Tragbare / Wagenbasierte Blasenscanner machten den größten Anteil von 63,8% im Jahr 2025 aus. Wagenbasierte Plattformen bleiben in Umgebungen mit hohem Volumen bevorzugt, da sie einen schnelleren Durchsatz, zuverlässige Betriebszeiten und eine einfachere Bewegung zwischen Stationen unterstützen, ohne die Reinigungsroutinen zu beeinträchtigen. Diese Systeme passen auch gut zu den Dokumentationspraktiken in Krankenhäusern, wo konsistente Scan-Workflows in Notaufnahme, perioperativen und stationären Bereichen erforderlich sind. Ihre Haltbarkeit und batteriebetriebene Mobilität verstärken zudem die Beschaffungsentscheidungen in Einrichtungen, die Geräte über Abteilungen hinweg standardisieren.

Nach Endbenutzer-Einblicken

Krankenhäuser & Kliniken machten den größten Anteil von 71,0% im Jahr 2025 aus. Krankenhäuser führen aufgrund der Konzentration von Urologie-, Notfall- und perioperativen Pflegewegen, bei denen die Messung des Blasenvolumens häufig erforderlich ist. Standardisierte Protokolle und höhere Scan-Volumina unterstützen eine stärkere Nutzung und rechtfertigen Investitionen in mehrere Geräte über Einheiten hinweg. Krankenhäuser priorisieren auch Kathetervermeidungsinitiativen und auditbereite Dokumentation, was die Abhängigkeit von nicht-invasiven Scans vor oder nach Eingriffen erhöht.

Nach Anwendungs-Einblicken

Urologie machte den größten Anteil von 43,6% im Jahr 2025 aus. Die Nutzung in der Urologie bleibt dominant, da die Beurteilung des Restharns nach dem Wasserlassen und das Screening auf Harnverhalt routinemäßig bei einer Vielzahl von Patiententypen durchgeführt werden. Die Fachrichtung profitiert auch von etablierten klinischen Leitlinien, die das Blasenscanning als nicht-invasives Erstbewertungsinstrument unterstützen. Da Urologiepraxen und Krankenhausabteilungen bestrebt sind, den Kathetergebrauch zu reduzieren und den Patientenkomfort zu verbessern, wird das Scanning zu einem Standardverfahren in Bewertungs- und Nachsorge-Workflows.

Markttreiber für Blasenscanner

Protokollgesteuerte Kathetervermeidung und Harnverhaltmanagement

Gesundheitsdienstleister standardisieren zunehmend die Ablassungsabläufe der Blase, um unnötige Katheterisierungen zu reduzieren und den Patientenkomfort zu verbessern. Blasenscanner ermöglichen schnelle, nicht-invasive Entscheidungen, die mit Infektionspräventionszielen und Qualitätsmetriken übereinstimmen. In perioperativen Einheiten und Notaufnahmen reduziert die schnelle Volumenmessung Verzögerungen, unterstützt frühere Interventionen und verbessert die Entlassungsbereitschaft. Diese betrieblichen Vorteile erhöhen die Scanfrequenz pro Begegnung und rechtfertigen die Platzierung von Scannern in mehreren Stationen, was die Nachfrage nach Installationen und Ersatz weltweit insgesamt stärkt.

- Zum Beispiel führte die Einführung einer Blasenscanner-Richtlinie in einer Akutpflege-Medizin-Chirurgie-Einheit zu einer Reduzierung der Katheterisierungen bei Patienten, die „nicht entleeren können“, um etwa 80%, wobei nur 4% gerade Katheter und 10% Dauerkatheter benötigten. In einer postanästhetischen Pflegeeinheit reduzierte ein ultraschallgeführtes Protokoll mit einem Volumenschwellenwert von 800 ml sterile intermittierende Katheterisierungen um mehr als 65%, ohne den Kathetergebrauch später auf der Station zu erhöhen.

Erweiterung der Point-of-Care-Ultraschall-Workflows in der Akut- und Ambulanzversorgung

Die Einführung von Point-of-Care-Ultraschall nimmt zu, und das Blasenscannen passt sich natürlich in Routinen der Beurteilung am Krankenbett ein. Tragbare und handgehaltene Systeme ermöglichen das Scannen in Notaufnahmen, Aufwachräumen, stationären Abteilungen, Kliniken und ambulanten Operationszentren, ohne Patienten transportieren zu müssen. Diese Bequemlichkeit unterstützt den Protokolleinsatz, wo die Entscheidungszeit kritisch ist und das Personal knapp ist. Mit der Erweiterung der POCUS-Fähigkeiten unter Krankenschwestern, Anästhesisten und Klinikern wächst die geschulte Benutzerbasis, was die Nutzung, Beschaffung und Servicenachfrage Jahr für Jahr erheblich beschleunigt.

Wachstum der alternden Bevölkerung und chronische urologische Versorgungsbedürfnisse

Die alternde Bevölkerung erhöht die Inzidenz von Harnverhalt, BPH-bedingten Symptomen und neurologischen Erkrankungen, die die Blasenfunktion beeinträchtigen. Diese Patienten benötigen oft wiederholte Überwachung während der Aufnahme, Rehabilitation und Langzeitbehandlung, was die Nachfrage nach zuverlässiger, schneller, nicht-invasiver Beurteilung erhöht. Langzeitpflegeeinrichtungen und häusliche Gesundheitsprogramme erweitern ebenfalls die Kapazität, um chronische urologische Bedürfnisse außerhalb von Krankenhäusern zu bewältigen. Dies erweitert den Pflegebereich und verschiebt die inkrementelle Nachfrage hin zu tragbaren Geräten, die für verteilte Umgebungen weltweit heute geeignet sind.

Technologie-Upgrades verbessern Messkonsistenz und Workflow-Effizienz Käufer priorisieren zunehmend die Wiederholbarkeit der Messung,

Automatisierung und geführte Workflows, um die Abhängigkeit vom Bediener zu reduzieren. Neuere Systeme verkürzen die Scanzeit, verbessern das Feedback zur Sondenpositionierung und liefern dokumentationsbereite Ausgaben, die in die klinische Dokumentation integriert werden können. Einrichtungen bevorzugen auch Designs, die Infektionskontrollroutinen, schnelle Reinigung und konsistente Leistung über Schichten hinweg unterstützen. Diese Upgrades stärken die ROI-Argumentation für Ersatzkäufe und ermutigen zu zusätzlichen Anschaffungen, um die Abdeckung über Abteilungen, Standorte und mobile Pflegeteams heute konsequent zu erweitern.

- Zum Beispiel meldet der BladderScan i10 von Verathon, basierend auf seiner ImageSense AI und BladderTraq-Führung, eine Volumenmessgenauigkeit innerhalb von ±7,5% für Volumen über 100 ml (oder innerhalb von ±7,5 ml unter 100 ml), standardisiert Arbeitsabläufe über erwachsene und pädiatrische Anatomien hinweg und unterstützt eine konsistente Leistung über Schichten hinweg.

Herausforderungen auf dem Markt für Blasenscanner

Die Einführung von Blasenscannern kann durch Variabilität in der Schulung und inkonsistente Messqualität eingeschränkt werden, wenn Arbeitsabläufe nicht standardisiert sind. Die Abhängigkeit vom Bediener kann das Vertrauen der Kliniker verringern, insbesondere dort, wo die Fluktuation des Personals hoch ist oder die Ultraschallbelastung begrenzt ist. Budgetbeschränkungen beeinflussen auch die Beschaffung in kleineren Kliniken, Langzeitpflegeeinrichtungen und häuslichen Pflegediensten, die um Kapital konkurrieren. Infolgedessen verzögern einige Anbieter Upgrades, teilen Geräte über Einheiten hinweg und nutzen Scanner trotz klinischem Bedarf nicht optimal.

Die wirtschaftliche Rechtfertigung kann durch Unterschiede in der Erstattung und Dokumentationsanforderungen in verschiedenen Pflegeumgebungen kompliziert werden. Wenn Abrechnungswege unklar sind, priorisieren einige Käufer multifunktionale Ultraschallplattformen gegenüber dedizierten Blasenscannern, um die Nutzung von Vermögenswerten zu maximieren. Beschaffungszyklen in öffentlichen Systemen und großen Krankenhäusern können langwierig sein und erfordern Genehmigungen von Infektionskontrolle, Pflegeleitung, klinischen Befürwortern und biomedizinischer Technik. Diese Überprüfungen durch mehrere Interessengruppen erhöhen die Reibung, verlängern die Verkaufszyklen und verlangsamen die Expansion in neue Abteilungen.

- Zum Beispiel trägt in den Vereinigten Staaten ein dedizierter CPT-Code für die Beurteilung des Restharns nach dem Wasserlassen durch Beckenultraschall (Code 76857) eine nationale Medicare-Gesamtzahlung von unter 100 Dollar pro Studie, während der nicht-bildgebende Blasenkapazitätscode 51798 zu einem deutlich niedrigeren kombinierten professionellen und technischen Satz erstattet wird, was das Geschäftsszenario für eigenständige Scanner an Standorten mit geringem Volumen schwächen kann.

Trends und Chancen auf dem Markt für Blasenscanner

Handheld- und smartphone-verbundene Arbeitsabläufe erweitern die erreichbare Kundenbasis, indem sie den Geräte-Fußabdruck reduzieren, die Einrichtung vereinfachen und die Schulungszeit verkürzen. Da sich die Versorgung in Richtung ambulanter, post-akuter und häuslicher Pfade verlagert, unterstützen kompakte Scanner die Beurteilung außerhalb tertiärer Krankenhäuser und reduzieren unnötige Transfers. Dies schafft Chancen für Anbieter, die intuitive Schnittstellen, geführtes Scannen und starken After-Sales-Support für verteilte Standorte bieten. Anbieter schätzen auch die schnelle Bereitstellung an mehreren Pflegepunkten, um Engpässe zu reduzieren.

- Zum Beispiel verbindet sich der drahtlose Blasenultraschallscanner VSONO‑BL2 direkt über integriertes Wi‑Fi mit iOS-Geräten, sodass Kliniker Blasenvolumenbewertungen in weniger als 30 Sekunden am Bett oder in Gemeinschaftskliniken ohne externe Konsolen oder Wagen durchführen können, wodurch die Einrichtungszeit im Vergleich zu traditionellen wagenbasierten Systemen um mehr als 50% verkürzt wird.

KI-gestützte Messungen und Workflow-Automatisierung sind aufstrebende Unterscheidungsmerkmale für Einrichtungen, die konsistente Ergebnisse über Benutzer mit unterschiedlichen Fähigkeiten hinweg suchen. Automatische Blasenerkennung, sofortige Volumenberechnung und Entscheidungsunterstützung reduzieren die Bedienervariabilität und verbessern die Dokumentationsbereitschaft. Schnellere Einarbeitung unterstützt pflegegeführte Umgebungen und Hochdurchsatz-Einstellungen, in denen Wiederholbarkeit wichtig ist. Da Software-Upgrades häufiger werden, können Anbieter wiederkehrende Einnahmen durch Abonnements, Cloud-Analysen, Serviceverträge und Funktionsfreigaben erweitern, die die Lebensdauer des Geräts verlängern und Upgrades vorantreiben.

Regionale Einblicke

Nordamerika

Nordamerika machte im Jahr 2025 37,90% des Umsatzes aus, unterstützt durch die hohe Akzeptanz von Point-of-Care-Workflows und den starken Fokus auf Praktiken zur Vermeidung von Kathetern. Krankenhäuser und ambulante Einrichtungen in der Region priorisieren typischerweise standardisierte Protokolle, was die routinemäßige Blasensondierung in Notfall- und perioperativen Pfaden erhöht. Kaufentscheidungen betonen oft Betriebszeit, Infektionskontrolldesign und Workflow-Integration. Die Region profitiert auch von hohen Geräteersatzraten und einer breiteren Verfügbarkeit von geschulten klinischen Anwendern.

Europa

Europa repräsentierte im Jahr 2025 einen Anteil von 27,10%, unterstützt durch eine ausgereifte Krankenhausinfrastruktur und eine breite Abdeckung von Urologiediensten in öffentlichen und privaten Systemen. Die Nachfrage wird durch den Fokus auf Qualität und Sicherheit verstärkt, einschließlich der Reduzierung vermeidbarer Katheterisierungen und einer effizienten postoperativen Überwachung. Die Beschaffung tendiert dazu, bewährte Leistung, Haltbarkeit und Compliance-Bereitschaft zu bevorzugen. Die Akzeptanz erweitert sich auch, da ambulante Pfade wachsen und Krankenhäuser versuchen, den Durchsatz zu verbessern und unnötige Eingriffe zu reduzieren.

Asien-Pazifik

Asien-Pazifik erfasste im Jahr 2025 einen Anteil von 22,80% und ist für schnelleres Wachstum positioniert, da die Krankenhauskapazität erweitert und die diagnostische Infrastruktur in wichtigen Ländern modernisiert wird. Steigende urologische Fallzahlen und zunehmendes Bewusstsein für die Vorteile nicht-invasiver Beurteilungen unterstützen eine breitere Akzeptanz über tertiäre Zentren hinaus. Käufer priorisieren oft kosteneffektive Portabilität und vereinfachtes Training, um die Nutzung über mehrere Standorte hinweg zu skalieren. Das Wachstum der Region wird auch durch zunehmende Investitionen in Point-of-Care-Diagnostik und verteilte Gesundheitsversorgung unterstützt.

Lateinamerika

Lateinamerika hielt im Jahr 2025 einen Anteil von 7,40%, wobei die Akzeptanz durch die Modernisierung der Krankenhausausrüstungsflotten und die Erweiterung der ambulanten Pflegenetzwerke vorangetrieben wurde. Die Beschaffung bleibt preissensibel, sodass sich die Nachfrage oft auf Geräte mit starker Haltbarkeit und klarer klinischer Nützlichkeit konzentriert. Wachsende private Krankenhausnetzwerke und verbesserter Zugang zu Urologiediensten unterstützen schrittweise Installationen. Die Verfügbarkeit von Dienstleistungen und Schulungsunterstützung kann bei der Anbieterauswahl aufgrund verteilter Pflegeeinrichtungen entscheidend sein.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte im Jahr 2025 einen Anteil von 4,80% aus, was den ungleichmäßigen Zugang zu fortschrittlichen Point-of-Care-Tools in verschiedenen Ländern und Pflegeeinrichtungen widerspiegelt. Die Nachfrage ist am stärksten in gut finanzierten Krankenhausclustern und expandierenden privaten Netzwerken, die Workflow-Effizienzen und verbesserte Patientensicherheit anstreben. Anbieter, die robuste Schulungen, After-Sales-Support und langlebige Designs bieten, können in dieser Region Marktanteile gewinnen. Im Laufe der Zeit wird erwartet, dass die Erweiterung der Gesundheitskapazitäten und der zunehmende Fokus auf Infektionsprävention eine stetige Akzeptanz unterstützen.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf die Benutzerfreundlichkeit von Workflows, Messkonsistenz, Geräthaltbarkeit und den klinischen Wert, der mit der Vermeidung von Kathetern und der betrieblichen Effizienz verbunden ist. Anbieter differenzieren sich durch Ergonomie, geführte Scan-Schnittstellen, tragbare Formfaktoren und Softwarefunktionen, die schnelleres Training und konsistente Ergebnisse über Benutzer hinweg unterstützen. Die Produktpositionierung zielt zunehmend auf eine breite Abteilungsbereitstellung ab, anstatt nur auf den Einsatz durch Spezialisten, wodurch der adressierbare Markt über die Urologie hinaus erweitert wird. Serviceunterstützung und Betriebszeitgarantie beeinflussen ebenfalls Kaufentscheidungen, insbesondere in Krankenhäusern mit hohem Durchsatz und Pflegeeinrichtungen mit mehreren Standorten.

Verathon, Inc. ist stark im Bereich der spezialisierten Blasenscanner positioniert, indem es den Schwerpunkt auf die Integration in den klinischen Arbeitsablauf, die Benutzerfreundlichkeit in pflegegeführten Umgebungen und die Zuverlässigkeit in stark frequentierten Bereichen legt. Der Ansatz stimmt typischerweise mit den Beschaffungsprioritäten von Krankenhäusern in Bezug auf Standardisierung, Kompatibilität mit Infektionskontrolle und konsistente Messleistung überein. Kontinuierliche Produktverfeinerung und Schulungsunterstützung fördern die Einführung in Notaufnahmen, perioperativen und stationären Einheiten. Diese Spezialisierung hilft, die Nachfrage nach Ersatzgeräten aufrechtzuerhalten und unterstützt eine tiefere Durchdringung in Krankenhausabteilungen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Verathon, Inc.

- LABORIE

- dBMEDx

- Vitacon

- Mcube Technology

- Caresono Technology Co., Ltd.

- Suzhou PeakSonic Medical Technology Co., Ltd.

- Clarius Mobile Health

- GE HealthCare

- FUJIFILM Holdings Corporation

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Januar 2025 erlangte dBMEDx erneute Aufmerksamkeit im Bereich der Blasenscanner mit der Berichterstattung über seinen BBS Revolution automatischen drahtlosen Blasenscanner, der eine Acht-Wandler-Technologie nutzt, um die Blase automatisch zu lokalisieren, Volumenergebnisse drahtlos über mehr als 30 Fuß zu übertragen und die Notwendigkeit einer jährlichen Kalibrierung zur Unterstützung der Infektionskontrolle und der Effizienz des Arbeitsablaufs zu beseitigen.

- Im Januar 2024 erhielt Clarius Mobile Health die U.S. FDA 510(k)-Zulassung für seine Clarius Bladder AI-Lösung, ein nicht-invasives KI-Tool, das das Blasenvolumen in Sekunden automatisch misst und zusammen mit den drahtlosen tragbaren Ultraschallscannern des Unternehmens wie Clarius PAL HD3, PA HD3 und C3 HD3 angeboten wird.

- Im Januar 2024 erweiterte Verathon, Inc. sein Blasenscanner-Portfolio, indem es das BladderScan i10-System, angetrieben von der ImageSense-Technologie, als sein nächstes nicht-invasives Ultraschallgerät der nächsten Generation hervorhob, das entwickelt wurde, um das Blasenvolumen innerhalb von Sekunden automatisch zu messen und die Arbeitsabläufe der elektronischen Gesundheitsakte zu optimieren.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgrößenwert im Jahr 2025 |

USD 495 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 797,47 Millionen |

| Wachstumsrate (CAGR) |

7,05% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Technologie; Nach Portabilität; Nach Endbenutzer; Nach Anwendung |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Verathon, Inc.; LABORIE; dBMEDx; Vitacon; Mcube Technology; Caresono Technology Co., Ltd.; Suzhou PeakSonic Medical Technology Co., Ltd.; Clarius Mobile Health; GE HealthCare; FUJIFILM Holdings Corporation. |

| Anzahl der Seiten |

328 |

Segmentierung

Nach Technologie

- 2D-Ultraschall-Blasenscanner

- 3D-Ultraschall-Blasenscanner

Nach Portabilität

- Tragbare / Wagenbasierte Blasenscanner

- Handheld-Blasenscanner

- Tisch-Blasenscanner

Nach Endbenutzer

- Krankenhäuser & Kliniken

- Ambulante Operationszentren

- Diagnosezentren

- Langzeitpflegeeinrichtungen / Pflegeheime

- Häusliche Gesundheitsversorgung

Nach Anwendung

- Urologie

- Notfallmedizin

- Geburtshilfe & Gynäkologie

- Chirurgie / Perioperative Versorgung

- Rehabilitation & Physiotherapie

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas