Marktübersicht

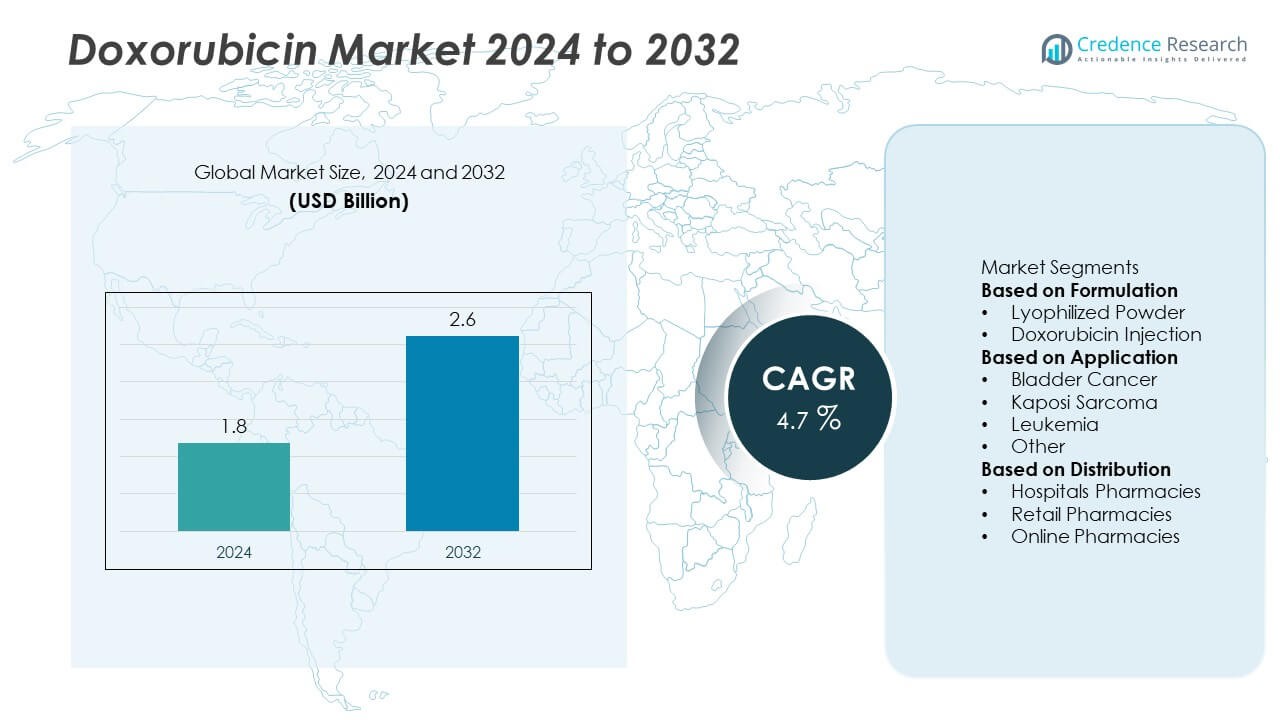

Der Doxorubicin-Markt wurde im Jahr 2024 auf 1,8 Milliarden USD geschätzt und soll bis 2032 2,6 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Doxorubicin-Marktgröße 2024 |

1,8 Milliarden USD |

| Doxorubicin-Markt, CAGR |

4,7% |

| Doxorubicin-Marktgröße 2032 |

2,6 Milliarden USD |

Der Doxorubicin-Markt wird von großen Unternehmen wie Novartis AG, Pfizer Inc., Sun Pharmaceutical Industries Ltd., Dr. Reddy’s Laboratories Ltd., Johnson & Johnson Services, Inc., Baxter, Cipla, Cadila Pharmaceuticals, SRS Life Sciences und MicroBiopharm Japan Co., Ltd. angeführt. Diese Akteure dominieren durch ein starkes Onkologie-Medikamentenportfolio, fortschrittliche Produktionsstätten und strategische Vertriebsnetze. Novartis und Pfizer führen in Bezug auf Innovation und globale Präsenz, während Sun Pharma und Dr. Reddy’s die generischen Lieferketten stärken. Nordamerika führt den Markt mit einem Anteil von 37 % an, gefolgt von Europa mit 29 % und Asien-Pazifik mit 25 %, angetrieben durch wachsende Infrastrukturen zur Krebsbehandlung und steigende Akzeptanz von Chemotherapie.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Doxorubicin-Markt wurde im Jahr 2024 auf 1,8 Milliarden USD geschätzt und soll bis 2032 2,6 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,7 %.

- Die steigende weltweite Krebsinzidenz und die zunehmende Akzeptanz von Chemotherapie-Medikamenten treiben die starke Marktnachfrage in Onkologiezentren voran.

- Liposomale und nanopartikuläre Formulierungen sind aufkommende Trends, die die Arzneimittelsicherheit verbessern und Anwendungen in der fortgeschrittenen Krebsbehandlung erweitern.

- Führende Unternehmen wie Novartis AG, Pfizer Inc. und Sun Pharmaceutical Industries Ltd. konzentrieren sich auf Formulierungsinnovationen, Produktionserweiterungen und globale Partnerschaften.

- Nordamerika führt mit einem Anteil von 37 %, gefolgt von Europa mit 29 % und Asien-Pazifik mit 25 %, während das Doxorubicin-Injektionssegment mit einem Anteil von 67 % dominiert, aufgrund seiner umfangreichen Verwendung in Chemotherapie-Regimen.

Marktsegmentierungsanalyse:

Nach Formulierung

Das Doxorubicin-Injektionssegment dominierte den Markt im Jahr 2024 mit einem Anteil von 67 %. Seine Führungsposition wird durch seine weitverbreitete Verwendung in Chemotherapie-Regimen für verschiedene Krebsarten, einschließlich Leukämie, Brustkrebs und Sarkom, angetrieben. Doxorubicin-Injektionen bieten eine kontrollierte Dosierungsabgabe und bessere Absorption, was es zur bevorzugten Wahl unter Onkologen macht. Die zunehmende Verfügbarkeit von liposomalen Formulierungen und das reduzierte Risiko kardiotoxischer Nebenwirkungen verbessern seine klinische Akzeptanz weiter. Krankenhäuser und Krebsbehandlungszentren bevorzugen weiterhin injizierbare Formen aufgrund ihrer nachgewiesenen Wirksamkeit und einfachen Verabreichung in Kombinationstherapien.

- Zum Beispiel produziert Pfizers größte Produktionsstätte in Kalamazoo, Michigan, jährlich über 140 Millionen Einheiten steriler Injektionsmittel und anderer Medikamente. Die Anlage stellt auch aktive pharmazeutische Wirkstoffe und medizinische Geräte her und vertreibt Produkte in über 100 Länder weltweit.

Nach Anwendung

Der Leukämie-Sektor hielt im Jahr 2024 den größten Anteil von 36% am Doxorubicin-Markt. Die steigende Inzidenz von blutbedingten Krebserkrankungen und die Aufnahme des Medikaments in Standard-Chemotherapieprotokolle treiben diese Dominanz voran. Doxorubicin bleibt aufgrund seiner starken antitumoralen Aktivität eine Eckpfeilerbehandlung für akute lymphoblastische und myeloische Leukämie. Der erweiterte Zugang zu fortschrittlicher Onkologieversorgung und laufende klinische Studien für gezielte Formulierungen unterstützen ein stetiges Wachstum. Steigende Überlebensraten der Patienten und die Therapietreue tragen weiter zur anhaltenden Marktführerschaft des Segments bei.

- Zum Beispiel ist die generische Doxorubicin-Hydrochlorid-Liposom-Injektion von Dr. Reddy’s Laboratories für die Behandlung spezifischer Krebserkrankungen, einschließlich Eierstockkrebs, multiplem Myelom und AIDS-bedingtem Kaposi-Sarkom, zugelassen.

Nach Vertrieb

Krankenhausapotheken machten im Jahr 2024 einen dominanten Anteil von 58% am Doxorubicin-Markt aus. Die Stärke des Segments resultiert aus der hohen Verabreichung von Chemotherapie bei stationären Patienten und der Verfügbarkeit spezialisierter Onkologieeinheiten. Krankenhäuser dienen als primäre Vertriebszentren für sowohl markengeschützte als auch generische injizierbare Formulierungen. Die zunehmende Anzahl von Krebsbehandlungszentren und staatlich unterstützte Onkologieprogramme verstärken diese Dominanz. Einzelhandels- und Online-Apotheken expandieren allmählich, da ambulante Chemotherapie und häusliche Krebsversorgung an Bedeutung gewinnen, aber Krankenhausnetzwerke bleiben der wichtigste Versorgungskanal für regulierte Onkologiemedikamente.

Wichtige Wachstumsfaktoren

Steigende Krebsinzidenz weltweit

Der globale Anstieg der Krebsprävalenz ist ein Haupttreiber für den Doxorubicin-Markt. Wachsende Fälle von Brust-, Leukämie- und Sarkomkrebs haben die Nachfrage nach wirksamen chemotherapeutischen Mitteln erhöht. Die nachgewiesene Wirksamkeit von Doxorubicin als Breitband-Antitumormedikament macht es zu einem wichtigen Bestandteil in Kombinationstherapien. Fortschritte in der Onkologie-Diagnostik und der erweiterte Zugang zur Gesundheitsversorgung in Entwicklungsländern unterstützen die Nutzung weiter. Steigende Krebsbewusstseinsprogramme und zunehmende staatliche Investitionen in die Infrastruktur der Krebsbehandlung sollen die konstante Nachfrage in den kommenden Jahren aufrechterhalten.

- Zum Beispiel ist Johnson & Johnson Services über seine Janssen-Onkologieabteilung weltweit an der Unterstützung der Onkologiebehandlung und Patientenversorgung beteiligt. Ihre Initiativen umfassen Forschung, Patientenunterstützungsprogramme und Kooperationen mit der medizinischen Gemeinschaft.

Fortschritte in liposomalen Formulierungen

Die Entwicklung von liposomalen Doxorubicin-Formulierungen hat die Arzneimittelabgabe erheblich verbessert und das Risiko von Toxizität verringert. Liposomale Technologie minimiert die Kardiotoxizität und verbessert die gezielte Wirkung des Medikaments auf Krebszellen, was die Sicherheit und Wirksamkeit der Behandlung erhöht. Führende Pharmaunternehmen investieren in langwirkende und pegylierte Varianten, die die Zirkulationszeit verlängern und Nebenwirkungen reduzieren. Die Verfügbarkeit von liposomalen Formen für verschiedene Krebsarten unterstützt die klinische Akzeptanz. Die zunehmende Akzeptanz gezielter Chemotherapielösungen stärkt diese formulierungsgetriebene Marktexpansion weiter.

- Zum Beispiel erreichte die pegylierte liposomale Doxorubicin-Formulierung DOXIL® eine verlängerte Plasmahalbwertszeit von etwa 55 Stunden beim Menschen, was eine signifikante Steigerung gegenüber konventionellem Doxorubicin darstellt. In klinischen Studien zeigte sie eine reduzierte Kardiotoxizität im Vergleich zu konventionellem Doxorubicin.

Wachsende Gesundheitsausgaben und Onkologie-Investitionen

Steigende Gesundheitsausgaben und die Einrichtung fortschrittlicher Onkologiezentren weltweit beschleunigen das Marktwachstum. Regierungen und private Akteure erhöhen die Finanzierung für die Infrastruktur der Krebsversorgung und die Verfügbarkeit von Chemotherapeutika. Pharmaunternehmen investieren auch in Onkologie-F&E-Pipelines, die sich auf die Verbesserung der Wirksamkeit von Doxorubicin konzentrieren. Die Ausweitung der Erstattung und die verbesserte Arzneimittelverteilung in aufstrebenden Volkswirtschaften verbessern den Zugang der Patienten. Zunehmende Partnerschaften zwischen Forschungseinrichtungen und Biopharmaunternehmen fördern weiterhin Innovationen und erweitern die therapeutischen Anwendungen von Doxorubicin.

Wichtige Trends und Chancen

Verlagerung hin zu Kombinationstherapie und gezielter Therapie

Doxorubicin wird zunehmend in Kombination mit zielgerichteten Therapien und Immuntherapien eingesetzt, um die Behandlungsergebnisse bei Krebs zu verbessern. Der Trend zur personalisierten Medizin hat seine Rolle in maßgeschneiderten Onkologie-Regimen erweitert. Die Forschung zur Kombination von Doxorubicin mit monoklonalen Antikörpern und Kinase-Inhibitoren zeigt vielversprechende Ergebnisse bei resistenten Krebsarten. Pharmaunternehmen konzentrieren sich darauf, Dosierungspläne zu optimieren, um Nebenwirkungen zu minimieren und gleichzeitig die Wirksamkeit zu steigern. Diese Entwicklung in den Behandlungsansätzen schafft neue klinische und kommerzielle Möglichkeiten für Doxorubicin-basierte Therapien weltweit.

- Zum Beispiel wurde in einer Phase-2-Studie (NCT04028063), die Doxorubicin mit einer dualen CTLA-4/PD-1-Blockade (Zalifrelimab + Balstilimab) für fortgeschrittenes Weichteilsarkom kombiniert, 28 auswertbare Patienten eingeschlossen und ein medianes progressionsfreies Überleben von 25,3 Wochen (ca. 5,8 Monate) erreicht.

Zunehmender Einsatz von Nanotechnologie in der Arzneimittelabgabe

Die Nanotechnologie verändert die Verabreichung von Chemotherapeutika, einschließlich Doxorubicin. Nanocarrier-Systeme verbessern die Bioverfügbarkeit, reduzieren die systemische Toxizität und ermöglichen eine gezielte Abgabe des Medikaments. Unternehmen erforschen polymerbasierte Nanopartikel und lipidbasierte Träger, um die Stabilität des Medikaments zu verbessern. Solche Innovationen unterstützen eine sicherere und effektivere Krebsbehandlung, insbesondere in fortgeschrittenen Stadien. Der wachsende Fokus auf Nanomedizin und präzise Onkologie bietet eine bedeutende Gelegenheit zur Erweiterung der Anwendungen von Doxorubicin bei soliden und hämatologischen Malignitäten.

- Zum Beispiel entwickelten Forscher polymer-lipid-hybride Nanopartikel, die mit Doxorubicin beladen waren, wobei die größeren Partikel eine durchschnittliche Größe von 255,7 ± 18,45 nm hatten und eine Verkapselungseffizienz von 67,2% erreichten.

Wichtige Herausforderungen

Kardiotoxizität und unerwünschte Arzneimittelreaktionen

Trotz seiner Wirksamkeit ist der Einsatz von Doxorubicin durch schwerwiegende Nebenwirkungen wie Kardiotoxizität und Myelosuppression begrenzt. Langfristiger Gebrauch kann irreversible Herzschäden verursachen, insbesondere bei Patienten, die kumulativ hohe Dosen erhalten. Diese Risiken erfordern eine sorgfältige Dosisverwaltung und häufige kardiologische Überwachung. Die Einführung von liposomalen und nanopartikulären Formulierungen hat die Toxizität reduziert, sie jedoch nicht vollständig beseitigt. Das Management unerwünschter Ereignisse bleibt eine zentrale klinische Herausforderung und veranlasst die Forschung nach weniger toxischen Analoga und sichereren Abgabemechanismen, um die therapeutische Wirksamkeit aufrechtzuerhalten.

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

Die hohen Kosten der auf Doxorubicin basierenden Chemotherapie, insbesondere liposomale Formulierungen, stellen in einkommensschwachen und mittleren Regionen ein großes Hindernis dar. Begrenzte Gesundheitsfinanzierung und unzureichende Erstattungen schränken den Zugang der Patienten zu fortschrittlichen Krebstherapien ein. Darüber hinaus beeinträchtigen Ineffizienzen in der Lieferkette und Preisunterschiede zwischen den Märkten die Verfügbarkeit von Medikamenten. Generische Versionen haben geholfen, die Erschwinglichkeit zu verbessern, stehen jedoch in einigen Ländern vor Qualitäts- und regulatorischen Einschränkungen. Der Ausbau des Zugangs zu erschwinglichen, hochwertigen Onkologiemedikamenten bleibt entscheidend, um die ungedeckte Nachfrage in aufstrebenden Märkten zu adressieren.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 37 % am Doxorubicin-Markt, angetrieben durch eine fortschrittliche Krebsversorgung und die weit verbreitete Verfügbarkeit von Onkologiemedikamenten. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund einer hohen Krebsbelastung, starker Erstattungssysteme und der Präsenz wichtiger Pharmahersteller an. Laufende F&E in liposomalen Doxorubicin-Formulierungen und die zunehmende Einführung der Präzisionsonkologie unterstützen ein stetiges Marktwachstum. Die zunehmende Anzahl von Chemotherapiezentren und das steigende Bewusstsein für die Früherkennung von Krebs stärken weiterhin die Dominanz Nordamerikas auf dem globalen Doxorubicin-Markt.

Europa

Europa machte 2024 einen Anteil von 29 % am Doxorubicin-Markt aus, unterstützt durch gut etablierte Gesundheitssysteme und eine hohe Akzeptanz innovativer Krebstherapien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragszahler, angetrieben durch starke Onkologieforschung und staatlich unterstützte Gesundheitsprogramme. Die Region profitiert von der regulatorischen Zulassung fortschrittlicher Formulierungen wie pegylierte liposomale Doxorubicin. Die zunehmende Prävalenz von Brust- und hämatologischen Krebserkrankungen steigert die regionale Nachfrage weiter. Der zunehmende Einsatz von Kombinationschemotherapie und steigende Investitionen in biopharmazeutische Forschung stärken weiterhin Europas Position auf dem Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 einen Anteil von 25 % am Doxorubicin-Markt, angetrieben durch die steigende Krebsinzidenz und den verbesserten Zugang zur Gesundheitsversorgung in China, Indien und Japan. Der schnelle Ausbau von Onkologiekrankenhäusern und günstige staatliche Richtlinien zur Krebsversorgung tragen zum Marktwachstum bei. Die zunehmende Verfügbarkeit von generischem Doxorubicin und kostengünstigen Behandlungsoptionen zieht Patienten in der gesamten Region an. Pharmaunternehmen investieren in lokale Produktion und F&E, um die steigende Nachfrage zu decken. Das zunehmende Bewusstsein für die Vorteile der Chemotherapie und die erweiterte Versicherung deckung treiben die Einführung von Doxorubicin in den aufstrebenden Volkswirtschaften des Asien-Pazifik-Raums weiter voran.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 6 % am Doxorubicin-Markt, unterstützt durch die Erweiterung der Kapazitäten zur Krebsbehandlung und steigende Gesundheitsinvestitionen. Brasilien und Mexiko führen die regionale Nachfrage aufgrund der Verbesserung der Onkologieinfrastruktur und des zunehmenden Zugangs zu Marken- und Generika-Medikamenten an. Regierungsinitiativen zur Stärkung der Krebsdiagnose und der Verfügbarkeit von Behandlungen fördern die Akzeptanz. Budgetbeschränkungen und ungleichmäßige Medikamentenverteilung bleiben jedoch zentrale Herausforderungen. Kooperationen mit internationalen Pharmaunternehmen und die zunehmende Teilnahme an klinischen Studien werden voraussichtlich die Marktentwicklung in der Region in den kommenden Jahren beschleunigen.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika machten 2024 einen Anteil von 3 % am Doxorubicin-Markt aus. Die Vereinigten Arabischen Emirate und Saudi-Arabien sind wichtige Beitragszahler, angetrieben durch ein wachsendes Bewusstsein für Krebs und Investitionen in spezialisierte Gesundheitseinrichtungen. Die Erweiterung der Onkologieabteilungen in privaten Krankenhäusern und die staatliche Unterstützung für fortschrittliche Krebstherapien fördern ein allmähliches Marktwachstum. In Afrika verbessern zunehmende Krebsvorsorgeuntersuchungen und hilfsgetriebene Gesundheitsinitiativen den Zugang zu wesentlichen Chemotherapien. Trotz begrenzter Erschwinglichkeit und Infrastrukturengpässen wird erwartet, dass die steigende Modernisierung des Gesundheitswesens die Akzeptanz von Doxorubicin in dieser Region in naher Zukunft stärken wird.

Marktsegmentierungen:

Nach Formulierung

- Lyophilisiertes Pulver

- Doxorubicin-Injektion

Nach Anwendung

- Blasenkrebs

- Kaposi-Sarkom

- Leukämie

- Andere

Nach Vertrieb

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Nahe Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Doxorubicin-Marktes umfasst große Akteure wie Novartis AG, Dr. Reddy’s Laboratories Ltd., Baxter, SRS Life Sciences, Sun Pharmaceutical Industries Ltd., Pfizer Inc., Cadila Pharmaceuticals, Johnson & Johnson Services, Inc., Cipla und MicroBiopharm Japan Co., Ltd. Diese Unternehmen konzentrieren sich darauf, ihre Onkologie-Portfolios durch die Produktion sowohl konventioneller als auch liposomaler Doxorubicin-Formulierungen zu erweitern. Führende Hersteller wie Novartis und Pfizer legen Wert auf Forschung zu sichereren und effektiveren Arzneimittelabgabesystemen, während indische Firmen wie Sun Pharma und Dr. Reddy’s kosteneffiziente Herstellung nutzen, um ihre globale Reichweite zu stärken. Strategische Kooperationen, Produktzulassungen und regionale Vertriebspartnerschaften sind Schlüsselstrategien zur Erweiterung der Marktpräsenz. Kontinuierliche Investitionen in Formulierungsinnovationen, gekoppelt mit Bemühungen zur Verbesserung der Zugänglichkeit in aufstrebenden Märkten, erhöhen die Wettbewerbsfähigkeit der führenden Akteure in diesem stetig wachsenden Onkologiemarkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Juni 2025 brachte Baxter International Inc. zwei neue National Drug Codes (NDCs) für DOXIL® (Doxorubicin-Hydrochlorid-Liposominjektion) in den USA auf den Markt und änderte das 20 mg/10 mL-Fläschchen in NDC 00338-9667-01 und das 50 mg/25 mL-Fläschchen in NDC 00338-9665-01.

- Im Juli 2024 gab Lupin Limited bekannt, dass sein Allianzpartner ForDoz Pharma Corporation die US-amerikanische FDA-Zulassung für eine generische Version der Doxorubicin-Hydrochlorid-Liposominjektion 20 mg/10 mL und 50 mg/25 mL-Fläschchen erhalten hat, die auf Baxters RLD DOXIL® verweist.

- Im Januar 2024 gab Bristol-Myers Squibb die Übernahme von Mirati Therapeutics bekannt, die die potenzielle Entwicklung neuer Therapien mit Doxorubicin umfasst.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Formulierung, Anwendung, Vertrieb und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Doxorubicin wird mit der zunehmenden globalen Krebsprävalenz weiter steigen.

- Liposomale und nanopartikuläre Formulierungen werden für eine sicherere Arzneimittelabgabe breitere Akzeptanz finden.

- Pharmaunternehmen werden mehr in die Reduzierung der Kardiotoxizität durch fortschrittliche Formulierungen investieren.

- Kombinationstherapien werden sich ausweiten, da die Präzisionsonkologie häufiger wird.

- In Schwellenmärkten wird durch die Produktion generischer Medikamente eine höhere Zugänglichkeit erreicht.

- Forschung in personalisierter Medizin wird maßgeschneiderte, doxorubicin-basierte Behandlungspläne unterstützen.

- Strategische Kooperationen zwischen Pharmaunternehmen werden globale Lieferketten verbessern.

- Regulatorische Zulassungen für neue Darreichungsformen werden die Marktdurchdringung stärken.

- Krankenhäuser werden der führende Vertriebskanal für Onkologie-Medikamente bleiben.

- Asien-Pazifik und Nordamerika werden die wichtigsten Wachstumsregionen für die Marktexpansion bleiben.