Marktübersicht:

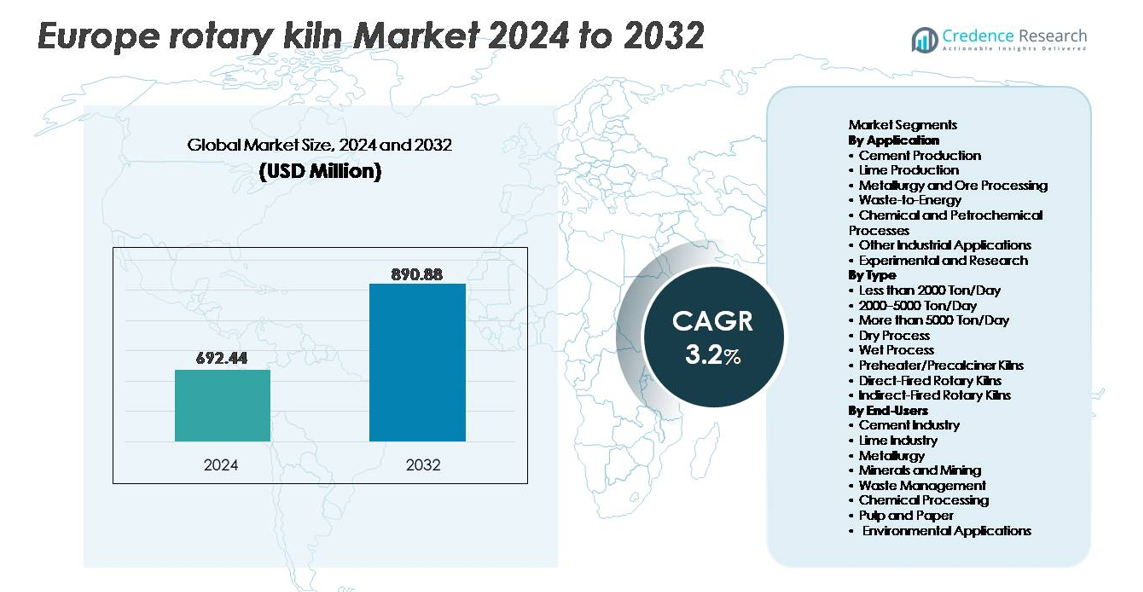

Der europäische Markt für Drehrohröfen wurde im Jahr 2024 auf 692,44 Millionen USD geschätzt und soll bis 2032 890,88 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,2 % im Prognosezeitraum (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Drehrohröfen in Europa 2024 |

692,44 Millionen USD |

| Markt für Drehrohröfen in Europa, CAGR |

3,2% |

| Marktgröße für Drehrohröfen in Europa 2032 |

890,88 Millionen USD |

Der europäische Markt für Drehrohröfen wird von etablierten globalen und regionalen Herstellern geprägt, darunter CITIC Heavy Industries Co., Ltd., FEECO International, Tongli Heavy Machinery, LNVT, Boardman, ANSAC PTY, Pengfei Group, Shanghai Minggong, FLSmidth und NHI, die jeweils durch Technologieintegration, Projektumsetzungskapazität und Lebenszyklusunterstützung konkurrieren. Westeuropa macht mit etwa 42 % den größten Anteil des Marktes aus, angetrieben durch fortschrittliche Zementproduktionsanlagen, starke Abfall-zu-Energie-Nutzung und kontinuierliche Modernisierungszyklen von Drehrohröfen. Nordeuropa folgt mit seinem Fokus auf emissionskonforme Installationen und automatisierte thermische Verarbeitungslösungen, während Mittel- und Osteuropa aufgrund von Infrastrukturausbau und Investitionen in die industrielle Erneuerung das schnellste Wachstumspotenzial aufweisen.

Markteinblicke

- Der europäische Markt für Drehrohröfen wurde 2024 mit 692,44 Millionen USD bewertet und soll bis 2032 890,88 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 3,2 % während des Prognosezeitraums entspricht.

- Die Nachfrage wird durch die Modernisierung der Infrastruktur, die emissionskonforme Zementproduktion und die zunehmende Nutzung alternativer Brennstoffe und der Mitverarbeitung von Abfällen in Industrieanlagen angetrieben.

- Markttrends heben eine schnelle Digitalisierung hervor, bei der vorausschauende Wartung, Verbrennungsoptimierung und IoT-basierte Prozessüberwachung die Zuverlässigkeit von Anlagen verbessern und Betriebskosten senken.

- Der Wettbewerb intensiviert sich, da globale Akteure auf Hochkapazitäts- und energieeffiziente Vorwärmer/Vorkalzinator-Drehrohröfen setzen, während regionale Hersteller durch kundenspezifische Ingenieur- und Sanierungsdienste konkurrieren; das Segment der Zementproduktion hält den größten Anteil.

- Westeuropa führt den Markt mit einem Anteil von etwa 38 % an, gefolgt von Nordeuropa und Mittel- & Osteuropa, angetrieben durch den starken Einsatz von Abfall-zu-Energie, die Modernisierung von Anlagen und die Erweiterung der Kalk- und Mineralverarbeitungskapazitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Anwendung

Nach Anwendung stellt die Zementproduktion das dominierende Teilsegment dar und macht den größten Anteil der Drehrohrofeninstallationen aus, was auf anhaltende Infrastrukturerneuerungsprogramme, erhöhte Kapazitätsaufrüstungen für Klinker und emissionskonforme Modernisierungen in ganz Europa zurückzuführen ist. Die Kalkproduktion wächst weiter, angetrieben durch die Nachfrage aus Bauwesen, Stahlherstellung und Rauchgasbehandlung in Industrieanlagen. Metallurgie und Erzverarbeitung setzen Drehrohröfen für kontrollierte thermische Reduktion ein, während Abfall-zu-Energie-Anwendungen mit strengeren Deponieumleitungsrichtlinien an Bedeutung gewinnen. Chemische und petrochemische Prozesse nutzen Drehrohröfen für Kalzinierung und Pyrolyse, während experimentelle Anwendungen ein Nischenbereich bleiben, der jedoch unter Forschungseinrichtungen, die neue Materialien und thermische Prozesse testen, wächst.

- Zum Beispiel verfügen die modernen Drehrohröfen von FLSmidth für Zement über Schalendurchmesser von bis zu 6,5 Metern und Längen von über 200 Metern, die eine kontinuierliche Klinkerproduktion im industriellen Maßstab mit automatisierten Mehrkanal-Brennersystemen unterstützen, die alternative Brennstoffe einsetzen können.

Nach Typ

Nach Typ halten Vorwärmer/Vorkalzinator-Drehrohröfen den dominierenden Marktanteil, hauptsächlich aufgrund ihrer überlegenen thermischen Effizienz und der Fähigkeit, den Brennstoffverbrauch im Vergleich zu herkömmlichen Designs zu reduzieren. Drehrohröfen mit einer Kapazität von mehr als 5000 Tonnen/Tag werden in großvolumigen Zementbetrieben bevorzugt, während die Kategorie 2000–5000 Tonnen/Tag mittlere Anlagen bedient, die die Produktion mit geringerem Betriebsaufwand optimieren. Direktbefeuerte Drehrohröfen bleiben in Anwendungen für Mineralien und Zement unerlässlich, die einen direkten Hochtemperaturkontakt erfordern, während indirekt befeuerte Drehrohröfen empfindlichen chemischen und metallurgischen Prozessen dienen. Trockenprozess-Drehrohröfen ersetzen weiterhin Nassprozess-Einheiten, da Branchenakteure Dekarbonisierungsziele und Betriebseffizienz anstreben.

- Zum Beispiel integrieren die Vorwärmer/Vorcalcinator-Drehrohröfen von FLSmidth mehrstufige Zyklone, die in der Lage sind, Ofengasvolumen von über 600.000 Kubikmetern pro Stunde zu bewältigen, was den Wärmeaustausch des Rohmehls verbessert und die thermische Belastung des Hauptbrenners reduziert.

Nach Endnutzern

Nach Endnutzern betrachtet, erweist sich die Zementindustrie als dominierendes Teilsegment, angetrieben durch Investitionen in NOx-arme Brenner, Systeme zur Integration alternativer Brennstoffe und die Erweiterung von Klinkerlinien in ganz Europa. Die Kalkindustrie trägt erheblich durch die Nachfrage nach Bau- und Umweltkalk für Bodenstabilisierung und Emissionskontrolle bei. Metallurgie- und Bergbauunternehmen nutzen Drehrohröfen für Erzröstung, Reduktion und Pelletierung. Abfallwirtschaftsbetreiber setzen Öfen zur Verbrennung von gefährlichen Abfällen und zum Recycling ein. Chemische Verarbeiter profitieren von kontrollierten thermischen Reaktionen, während Zellstoff- und Papierhersteller sowie breitere Umweltanwendungen Drehrohröfen zur Rückstandsbehandlung und Materialrückgewinnung einsetzen.

Wichtige Wachstumstreiber:

Modernisierung der Infrastruktur und Erweiterung der Zementkapazität

Die Modernisierung der Infrastruktur in ganz Europa fungiert als zentraler Treiber für die Nachfrage nach Drehrohröfen, da Regierungen die Renovierung von Verkehrsnetzen, Energieinfrastruktur, Industrieanlagen und sozialem Wohnungsbau priorisieren. Regulatorische Anreize für eine nachhaltige Zementproduktion fördern den Austausch älterer, ineffizienter Öfen durch modernisierte, energieeffiziente Konfigurationen mit automatisierter Verbrennungssteuerung, hochleistungsfähigen feuerfesten Auskleidungen und Vorwärmersystemen. Darüber hinaus hat die erweiterte Nutzung von Mischzementen und alternativen Rohstoffen Investitionen in anpassungsfähige Ofendesigns vorangetrieben, die in der Lage sind, langlebige Verbundstoffe zu verarbeiten. Das kontinuierliche Wachstum der Klinkerproduktion in Regionen, die den Anforderungen der postindustriellen Entwicklung und urbanen Dichte gerecht werden, unterstützt langfristige Gerätelebenszyklen. Die Modernisierungswelle stimmt auch mit alternder Anlageninfrastruktur überein, die sich dem Lebensende nähert und eine vollständige Linienüberholung erfordert, um die Zuverlässigkeit der Produktion aufrechtzuerhalten.

- Zum Beispiel hat VDZ Deutschland kontinuierliche Betriebszyklen für moderne Trockenverfahrenöfen dokumentiert, die über 330 Betriebstage pro Jahr mit geplanten Stillstandsintervallen von unter 30 Tagen überschreiten.

Zunehmende Akzeptanz alternativer Brennstoffe und Abfall-Co-Processing

Der rasche Wechsel zur Energiesubstitution in Zement- und Kalkwerken dient als bedeutender Wachstumskatalysator, da Drehrohröfen das Co-Processing von kommunalen Feststoffabfällen, Biomasserückständen, Klärschlamm und industriellen Nebenprodukten ermöglichen. Die Fähigkeit, vollständige Zerstörung mit hoher thermischer Effizienz zu erreichen, unterstützt die Einhaltung von Kohlenstoffreduktions- und Abfallmanagementrichtlinien. Mit alternativen Brennstoffen kompatible Ofensysteme reduzieren die Abhängigkeit von fossilen Brennstoffen und schaffen wirtschaftliche Vorteile angesichts volatiler Erdgaspreise. Da Europa die Programme zur Umwandlung von Abfall in Brennstoff und Kreislaufwirtschaftsrahmen intensiviert, investieren Betreiber in die Nachrüstung bestehender Öfen, um mit unterschiedlichen Feuchtigkeits- und Heizwerten des Einsatzmaterials umzugehen. Dieser Übergang stärkt den wirtschaftlichen und nachhaltigen Nutzen von Drehrohröfen durch die duale Nutzung von Energiegewinnung und Abfallminimierung.

- Zum Beispiel hat Heidelberg Materials sein “GeZero”-Projekt zur Kohlenstoffabscheidung in seinem Werk in Geseke, Deutschland, gestartet, das ab 2029 jährlich 700.000 Tonnen CO₂ abscheiden soll.

Erweiterung der Kalk- und Chemieverarbeitung für Umwelt- und Industrieanwendungen

Das Nachfragewachstum nach Kalk, ätzenden Materialien und speziellen chemischen Verbindungen treibt die Einführung von Drehrohröfen in Kalzinierungs- und thermischen Zersetzungsanwendungen voran. Diese Materialien sind unerlässlich für die Wasseraufbereitung, Rauchgasentschwefelung, Bodenstabilisierung und Metallraffination, alle Sektoren, die eine regulierungsbedingte Expansion erleben. Drehrohröfen bieten kontrollierte Temperaturgradienten und konsistente Produktqualität, was sie in Prozessen, die Reaktanten für Kraftwerke, Stahlschmelzen und kommunale Müllverbrennungsanlagen produzieren, unentbehrlich macht. Die verstärkte Abhängigkeit von industriellem Kalk für Kohlenstoffabscheidungssorbentien und Umweltreinigung beschleunigt die Installation von Öfen. Der Wandel des Chemiesektors hin zu speziellen Zwischenprodukten und fortschrittlicher Materialsynthese verstärkt die Investitionen in präzisionsgesteuerte indirekt und direkt beheizte Öfen weiter.

Wichtige Trends und Chancen:

Automatisierung, digitale Optimierung und prädiktive Wartungstechnologien

Die Digitalisierung verändert den Betrieb von Drehrohröfen durch die Integration von sensorbasierter Prozessüberwachung, KI-gesteuerter Verbrennungsoptimierung und prädiktiven Wartungsanalysen, die Ausfallzeiten minimieren. Intelligente Steuerungssysteme bewerten Flammenform, Wärmeprofile, Drehmomentbelastung und Emissionen in Echtzeit, um Kraftstoffeffizienz und konsistente Produkteigenschaften sicherzustellen. Diese Technologien reduzieren die Variabilität durch den Bediener und unterstützen die Einhaltung von Vorschriften durch kontinuierliche Emissionsüberwachung. Chancen ergeben sich für OEMs, die digitale Nachrüstungen und vernetzte Servicemodelle anbieten, die die Lebensdauer von Anlagen verlängern und die Zuverlässigkeit von Öfen erhöhen. Der Trend steht im Einklang mit der breiteren Einführung von Industrie 4.0 in den Zement-, Metallurgie- und Abfallsektoren, die betriebliche Sicherheit und Kostentransparenz suchen.

- Zum Beispiel verwendet die ECS/ProcessExpert-Software von FLSmidth fortschrittliche Prozesssteuerung und KI-Algorithmen, um eine Vielzahl von Betriebsparametern von Öfen und Kalzinierern gleichzeitig zu überwachen und zu optimieren, indem sie in Echtzeit kontinuierliche Anpassungen vornimmt, um komplexe Prozessbedingungen zu verwalten und Temperaturschwankungen zu stabilisieren.

Abfall-zu-Energie und Materialrückgewinnung als Wachstumsbereiche

Die strenge Abfallgesetzgebung in Europa beschleunigt die Nachfrage nach Drehrohröfen in den Bereichen Abfall-zu-Energie, Behandlung gefährlicher Abfälle und Recycling von Industrieabfällen. Öfen, die in der Lage sind, Hochtemperaturoxidation und kontrollierte Atmosphärenverarbeitung zu erreichen, ermöglichen die Rückgewinnung von Metallen, Wärme und verwertbaren Nebenprodukten. Der Übergang zur Kreislaufwirtschaft eröffnet Chancen für Co-Processing-Anlagen, die Brennstofferzeugung und Rohstoffrückgewinnung integrieren. Kommunen und private Abfallbetreiber setzen zunehmend Drehrohröfen für die Verbrennung und Pyrolyse ein, um die Deponierungsraten zu verbessern. Die Wachstumsaussichten werden gestärkt, da nachhaltigkeitsbezogene Investitionen thermische Rückgewinnungstechnologien in den Bereichen Chemie, Kunststoffe und Bauabfälle fördern.

- Zum Beispiel verarbeitet das FLSmidth HOTDISC-System bis zu 4.500 Kilogramm gemischten kommunalen Abfall pro Stunde direkt im Kalzinator und ermöglicht so den Ersatz fossiler Brennstoffe ohne Vorzerkleinerung.

Wichtige Herausforderungen:

Hohe Investitionsausgaben und Kosten der Modernisierung

Der Bau, die Installation und die betriebliche Modernisierung von Drehrohröfen erfordern erhebliche Investitionsausgaben, was die Einführung für kleine und mittelgroße Betreiber einschränkt. Die Kostenbelastung umfasst feuerfeste Materialien, Emissionskontrollsysteme, Automatisierungsintegration und verstärkte Fundamente. Die Nachrüstung bestehender Infrastrukturen zur Bewältigung alternativer Brennstoffe oder strengerer Emissionsstandards erhöht die Investitionskomplexität. Lange Amortisationszyklen schrecken Akteure in Märkten mit volatiler Nachfrage oder begrenztem Zugang zu Finanzierungen ab. Die Herausforderung wird durch die Unvorhersehbarkeit der Energiepreise und die Wartungskosten im Zusammenhang mit Hochtemperaturermüdung, Komponentenersatz und regelmäßigen Überholungen verschärft.

Strenge Emissionsvorschriften und Compliance-Hürden

Die Einhaltung der sich verschärfenden Umweltstandards in Europa stellt für Betreiber von Drehrohröfen betriebliche und technologische Herausforderungen dar. Öfen unterliegen strengen Kontrollen hinsichtlich CO₂-Ausstoß, NOₓ-Emissionen, Partikeln und flüchtigen organischen Verbindungen, was fortschrittliche Filtration, optimierte Verbrennung und Brennstoffwechselsysteme erfordert. Umsetzungstermine und grenzüberschreitende regulatorische Unterschiede erhöhen die Komplexität der Kapitalplanung. Das Nichterreichen von Emissionsgrenzwerten birgt das Risiko finanzieller Strafen, Produktionsstillstände oder eingeschränkter Betriebszeiten. Während Vorschriften Innovationen beschleunigen, stellen sie auch technische Belastungen dar, die kontinuierliche Überwachung, qualifiziertes Personal und die Übernahme von Compliance-Kosten erfordern, was Betreiber mit begrenzten Ressourcen herausfordert.

Regionale Analyse:

Westeuropa – 38% Anteil

Westeuropa hält mit 38% den größten Marktanteil, angeführt von Deutschland, Frankreich und den Benelux-Ländern. Starke Zementproduktion, moderne Ofenlinien und ausgereifte Netzwerke für die Mitverarbeitung von Abfällen unterstützen ein stetiges Wachstum. Hohe Investitionskapazität und strenge Emissionsvorschriften treiben den Ersatz alter Nassverfahrenseinheiten durch effiziente Vorwärmer- und Vorkalzinatorsysteme voran. Abfall-zu-Energie-Projekte expandieren ebenfalls aufgrund von Zielen der Kreislaufwirtschaft und Gesetzen zur Reduzierung von Deponien.

Südeuropa – 22% Anteil

Südeuropa macht 22% des Marktes aus. Die Zementnachfrage hängt mit dem tourismusbezogenen Bauwesen, der städtischen Renovierung und den Programmen zur seismischen Widerstandsfähigkeit in Italien, Griechenland und Spanien zusammen. Die Kalkproduktion für die Landwirtschaft und die Stahlherstellung fördert den Einsatz von Drehrohröfen. Die Modernisierung schreitet aufgrund wirtschaftlicher Grenzen in moderatem Tempo voran, während Abfallverbrennung und Biomasse-Mitverbrennung neue Möglichkeiten für die thermische Rückgewinnung schaffen.

Nordeuropa – 18% Anteil

Nordeuropa hält 18% des Drehrohrofenmarktes. Schweden, Norwegen und Dänemark führen mit fortschrittlichen Abfallsystemen und kohlenstoffneutralen Strategien. Die Zellstoff-, Papier-, Metall- und Chemiesektoren unterstützen die Einführung von indirekt befeuerten und präzisen thermischen Einheiten. Regeln zum Brennstoffersatz und Automatisierungs-Upgrades schaffen eine stetige Nachfrage nach Nachrüstungen, da die Zementkapazität stabil bleibt.

Zentral- & Osteuropa – 17% Anteil

Zentral- und Osteuropa machen 17% des Marktes aus. Länder modernisieren alte Industrieanlagen, erhöhen die Zementproduktion und erweitern die Mineralverarbeitungsanlagen. EU-ausgerichtete Emissionsziele fördern Umstellungen auf alternative Brennstoffe und digitale Verbrennungskontrollen. Große Infrastrukturprojekte steigern die Nachfrage nach Klinker, während kostenorientierte Betreiber robuste, hochkapazitäre Öfen übernehmen, die für eine lange Lebensdauer geeignet sind.

Marktsegmentierungen:

Nach Anwendung

- Zementproduktion

- Kalkproduktion

- Metallurgie und Erzverarbeitung

- Abfall-zu-Energie

- Chemische und petrochemische Prozesse

- Andere industrielle Anwendungen

- Experimentell und Forschung

Nach Typ

- Weniger als 2000 Tonnen/Tag

- 2000–5000 Tonnen/Tag

- Mehr als 5000 Tonnen/Tag

- Trockener Prozess

- Nasser Prozess

- Vorwärmer/Vorkalziner-Drehrohröfen

- Direkt befeuerte Drehrohröfen

- Indirekt befeuerte Drehrohröfen

Nach Endverbrauchern

- Zementindustrie

- Kalkindustrie

- Metallurgie

- Mineralien und Bergbau

- Abfallwirtschaft

- Chemische Verarbeitung

- Zellstoff und Papier

- Umweltanwendungen

Nach Geografie

- Westeuropa

- Südeuropa

- Nordeuropa

- Zentral- und Osteuropa

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des europäischen Drehrohrofenmarktes zeichnet sich durch eine Mischung aus globalen Herstellern, Ingenieurdienstleistern, Ofenservice-Spezialisten und regionalen Fertigungsunternehmen aus, die im Bereich Systemdesign, Brennstoffflexibilität, digitale Optimierung und Lebenszykluswartung konkurrieren. Große multinationale Akteure konzentrieren sich darauf, hochkapazitive Vorwärmer- und Vorkalziner-Drehrohröfen mit Automatisierungs- und Emissionskontrolltechnologien zu liefern, während mittelgroße Unternehmen sich durch maßgeschneiderte Konfigurationen für Kalk-, Mineralien- und chemische Anwendungen differenzieren. Strategische Partnerschaften zwischen OEMs, Feuerfestlieferanten und Entwicklern digitaler Plattformen verbessern die Systemleistung und die vorausschauenden Wartungsfähigkeiten. Nachrüst- und Sanierungsdienste stellen ein schnell wachsendes Wettbewerbssegment dar, da Betreiber Modernisierung gegenüber vollständigem Ersatz priorisieren, um Kapitalausgaben zu reduzieren. Der Wettbewerbsvorteil hängt zunehmend von Energieeffizienz, alternativer Brennstoffkompatibilität, betrieblichen Zuverlässigkeit und After-Sales-Service-Netzwerken ab, die die langfristige Optimierung der Anlage unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Aktuelle Entwicklungen:

- FLSmidth kündigte im Juni 2025 einen transformativen Verkauf seines Zementgeschäfts an und schloss eine Vereinbarung mit Pacific Avenue Capital Partners über eine anfängliche Gegenleistung von 75 Millionen Euro plus bedingte, aufgeschobene Barzahlungen von bis zu 75 Millionen Euro. Die Transaktion, die voraussichtlich in der zweiten Hälfte des Jahres 2025 abgeschlossen wird, stellt FLSmidths strategische Neuausrichtung dar, ein reiner Anbieter für die globale Bergbauindustrie zu werden. Vor diesem Verkauf lieferte FLSmidth im Mai 2024 einen hochmodernen 115-Meter-Drehrohrofen an die Keliber-Lithiumraffinerie von Sibanye-Stillwater und förderte damit die nachhaltige Lithiumproduktionstechnologie.

- Indonesien Morowali Industrial Base Project: Im Januar 2025 wurde die Pengfei Group von Zhongwei New Materials Co., Ltd. als “Jährlicher Exzellenter Lieferant” und “Herausragender Beitragspartner für Auslandsprojekte 2024” anerkannt. Dies geschah für ihre Arbeit an Hochkapazitäts-Röst- und Trocknungsöfen für die erste Hoch-Eis-Nickel-Produktionslinie in der Zhongwei Indonesia Morowali Industrial Base, einem Projekt, das erstmals industriell das sauerstoffangereicherte Seitenblasverfahren für die Schmelzung von Laterit-Nickelerz erfolgreich einsetzte.

- Grüne Energie-Strategie: Die Pengfei Group implementiert eine Strategie zur Integration von Wasserstoffenergie. Im März 2025 sprach Vorsitzender und Präsident Zheng Peng auf einer Veranstaltung des Global South Financiers Forum 2025 über die “Doppel-Kohlenstoff”-Initiativen des Unternehmens. Im Februar 2025 gingen sie eine Partnerschaft mit der China Mobile Shanxi-Niederlassung ein, um ein KI-Industrieintelligenzlabor zur Unterstützung der Wasserstoffindustrie zu schaffen. Das Unternehmen beabsichtigt, 2025 den Start von zwei Wind- und Solarstrom-zu-Wasserstoff-Projekten in Qinyuan und Chifeng zu beschleunigen.

- Im März 2024 sicherte sich Pengfei einen Auftrag mit Valmet Europe für zwei Nasszellstoff-Ätzdrehrohröfen, was auf eine aktive Lieferung von Ofensystemen an europäische Kunden hinweist.

- Im Januar 2023 unterzeichnete FLSmidth einen Vertrag zur Lieferung von Pyro-Verarbeitungstechnologie, einschließlich eines Drehrohrofens, für das Lithiumhydroxid-Raffinerieprojekt von Keliber in Finnland.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Typ, Endbenutzer und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Ausblick für die Zukunft:

- Die Einführung energieeffizienter Vorwärmer- und Vorcalcinierungsöfen wird sich beschleunigen, da Betreiber die Reduzierung der Brennstoffkosten und die Einhaltung von Emissionsvorschriften priorisieren.

- Digitale Überwachung, Automatisierung und vorausschauende Wartung werden zu Standardintegrationsmerkmalen bei neuen und renovierten Installationen.

- Die Mitverarbeitung von Industrieabfällen, Biomasse und alternativen Brennstoffen wird im Rahmen von Kreislaufwirtschafts- und Abfall-zu-Energie-Strategien ausgeweitet.

- Die Nachfrage nach Nachrüstungen und Renovierungen wird steigen, da Anlagen die Lebensdauer von Vermögenswerten verlängern, anstatt einen vollständigen Ersatz anzustreben.

- Strengere Umweltvorschriften werden fortschrittliche Emissionskontroll- und Niedrig-NOx-Verbrennungslösungen vorantreiben.

- Das Wachstum wird sich in Anwendungen zur Kalk- und Mineralverarbeitung verstärken, die die Märkte für Stahl, Bauwesen und Umweltbehandlung unterstützen.

- Indirekt befeuerte Öfen werden für chemische, Spezialmaterial- und temperaturempfindliche Anwendungen an Bedeutung gewinnen.

- Regionale Konsolidierungen unter Ofenherstellern und Dienstleistern werden den Wettbewerb und Technologiepartnerschaften intensivieren.

- Finanzierungsmodelle, die Energieeinsparungen und Betriebsleistungsverträge bevorzugen, werden entstehen.

- Zentral- und Osteuropa werden der attraktivste Expansionskorridor bleiben, angetrieben durch industrielle Modernisierungen und neue Kapazitätserweiterungen.