Marktübersicht:

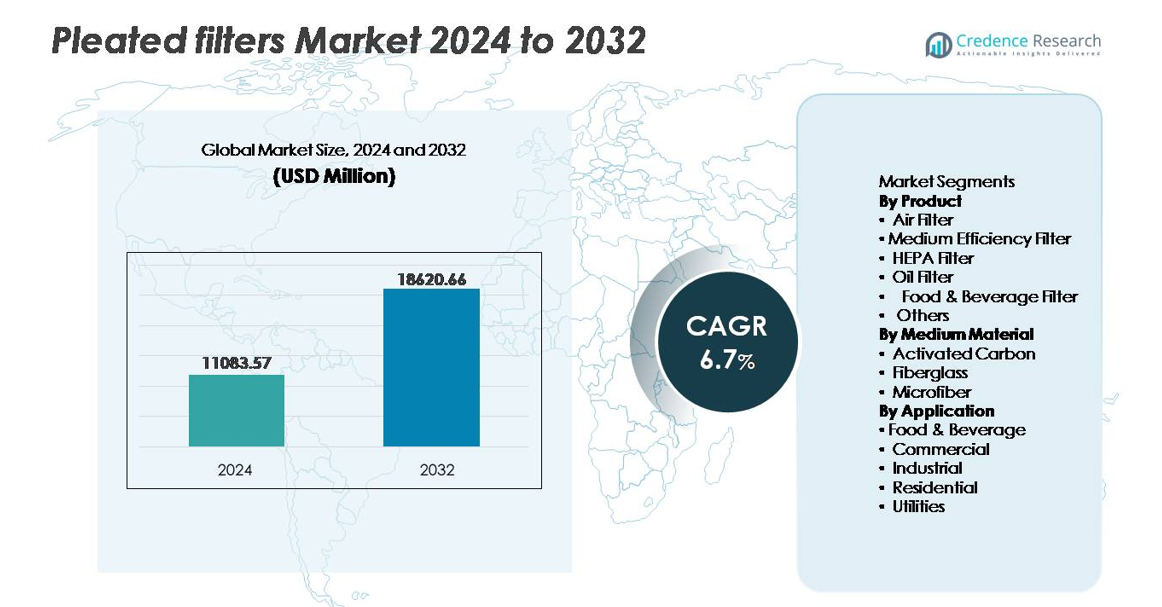

Der globale Markt für Faltenfilter wurde im Jahr 2024 auf 11.083,57 Millionen USD geschätzt und soll bis 2032 18.620,66 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Faltenfilter 2024 |

11.083,57 Millionen USD |

| Markt für Faltenfilter, CAGR |

6,7% |

| Marktgröße für Faltenfilter 2032 |

18.620,66 Millionen USD |

Der Markt für Faltenfilter zeichnet sich durch eine starke Beteiligung globaler und regionaler Hersteller aus, wobei Delta Filtration, Camfil AB, Honeywell International Inc., Freudenberg und Company, Absolent Group, General Motors Company, Donaldson Company, Inc., Atlas Copco, Clarcor Air Filtration und 3M Company als Schlüsselakteure positioniert sind. Diese Unternehmen konkurrieren durch Innovationen im Bereich fortschrittlicher Filtermedien, energieeffiziente Designs und maßgeschneiderte Lösungen für industrielle, kommerzielle und private Anwendungen. Nordamerika bleibt der führende regionale Markt und hält etwa 32 % des globalen Anteils, angetrieben durch strenge Standards für die Luftqualität in Innenräumen, die reife Einführung von HVAC-Systemen und groß angelegte industrielle Operationen, die leistungsstarke Filtersysteme erfordern.

Markteinblicke:

- Der globale Markt für Faltenfilter wurde im Jahr 2024 auf 11.083,57 Millionen USD geschätzt und soll bis 2032 18.620,66 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,7 % im Prognosezeitraum.

- Das Marktwachstum wird durch zunehmende Bedenken hinsichtlich der Luftverschmutzung, regulatorische Standards für die Luftqualität in Innenräumen und die verstärkte Einführung von HVAC-Systemen in den kommerziellen, industriellen und privaten Sektoren angetrieben.

- Fortschritte in nanofaserbeschichteten Medien, antimikrobieller Filtration und intelligenten Filterüberwachungssystemen stellen wichtige Trends dar, die die Einführung von Premiumprodukten unterstützen.

- Der Markt bleibt moderat wettbewerbsfähig, wobei sich die Akteure auf Produktbeständigkeit, Energieeffizienz und recycelbare Filterkomponenten konzentrieren, um sich in preissensiblen Segmenten zu differenzieren.

- Nordamerika führt mit einem Anteil von 32 %, gefolgt von Asien-Pazifik mit 29 % und Europa mit 27 %, während Luftfilter das dominierende Produktsegment darstellen, angetrieben durch hohe Installations- und Austauschraten in Gebäuden und Fertigungsanlagen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Produkt

Luftfilter stellen das dominierende Produktsegment dar und halten den größten Anteil aufgrund ihrer weit verbreiteten Einführung in HVAC-Systemen und ihrer Fähigkeit, Partikel in Innenräumen zu erfassen. Die Nachfrage wird durch regulatorische Betonung der Luftqualität in Innenräumen, zunehmende städtische Verschmutzung und den Bau von Geschäftskomplexen und Reinräumen angetrieben. HEPA-Filter expandieren schnell, insbesondere im Gesundheitswesen, in der Mikroelektronik und in der Luft- und Raumfahrt, wo die Entfernung ultrafeiner Partikel entscheidend ist. Öl- und Lebensmittel- sowie Getränkefilter zeigen ein stetiges Wachstum, unterstützt durch steigende industrielle Verarbeitung und Hygienevorschriften.

- Zum Beispiel integriert der Megalam EnerGuard Filter von Camfil ein proprietäres polymeres Medium, das in der Lage ist, eine ultra-niedrige Penetration bei der am meisten durchdringenden Partikelgröße (MPPS) zu erreichen. Dieser Filter ist in verschiedenen Effizienzen erhältlich, einschließlich U15 (eine ULPA-Klassifikation), die Installationen ermöglicht, die für Reinraumklassifikationen bis einschließlich ISO-Klasse 3 Umgebungen ausgelegt sind. Die allgemeine MPPS für HEPA/ULPA-Filter liegt typischerweise bei etwa 0,12–0,15 Mikrometer (innerhalb des Bereichs von 0,1 bis 0,2 Mikrometer).

Nach Medium-Material

Glasfaser ist das führende Medium-Material, angetrieben durch seine Haltbarkeit, Flammenbeständigkeit und Eignung für Hochtemperatur-Industrieumgebungen einschließlich chemischer Verarbeitung und Energieerzeugung. Aktivkohle-Faltenfilter gewinnen an Bedeutung aufgrund ihrer Fähigkeit, Gerüche, Gase und flüchtige organische Verbindungen zu adsorbieren, was sie ideal für gewerbliche Küchen, Labore und Abfallentsorgungsanlagen macht. Mikrofasern-basierte Filter expandieren weiterhin in hochpräzisen Anwendungen, insbesondere in der pharmazeutischen und Elektronikfertigung, wo die Entfernung feiner Partikel und die Leistung bei niedrigem Druckabfall die Betriebseffizienz unterstützen.

- Zum Beispiel stellt AAF Flanders Hochtemperatur-Glasfaser-Filtermedien her, die in Umgebungen bis zu 260°C eingesetzt werden, was den Einsatz in Gasturbinen-Einlasssystemen und chemischen Öfen ermöglicht, wo thermische Zyklusstabilität und Dimensionsstabilität entscheidend sind.

Nach Anwendung

Der Industriesektor dominiert die Anwendungslandschaft, unterstützt durch Filtrationsanforderungen in der Fertigung, Öl & Gas, Metallverarbeitung, Zement und Automobilproduktion. Strenge Arbeitssicherheitsvorschriften und Emissionskontrollrichtlinien treiben Installationen mit höherwertiger Filtration an. Der kommerzielle Sektor folgt, angetrieben durch Einzelhandel, Bürogebäude, Krankenhäuser und Gastgewerbeinfrastrukturen, die saubere Innenraumluftqualität priorisieren. Der private Gebrauch nimmt allmählich zu, da das Bewusstsein der Verbraucher für Gesundheitsrisiken im Zusammenhang mit luftgetragenen Schadstoffen wächst. Versorgungsunternehmen integrieren Faltenfilter in der Energieerzeugung und Wasseraufbereitung, mit Fokus auf Geräteschutz und Prozesszuverlässigkeit.

Wichtige Wachstumsfaktoren:

Steigende Luftqualitätsbedenken und regulatorische Einhaltung

Wachsende öffentliche Gesundheitsbedenken im Zusammenhang mit luftgetragenen Partikeln, Allergenen und Industrieemissionen dienen als Hauptantrieb für die Einführung von Faltenfiltern. Regierungen in Nordamerika, Europa und im asiatisch-pazifischen Raum verschärfen die regulatorischen Rahmenbedingungen in Bezug auf Innen- und Außenluftqualität, einschließlich Filtrationsstandards für kommerzielle Gebäude, Fertigungsanlagen und saubere Luftzonen. Der Anstieg von Atemwegserkrankungen, die mit Verschmutzung und beruflicher Exposition in Verbindung stehen, veranlasst Organisationen, in höherwertige Filtrationssysteme zu investieren. Urbanisierung und erhöhte Fahrzeugdichte tragen zur Partikelkonzentration bei, wodurch die Filtrationsinfrastruktur zu den priorisierten Installationen zählt. Der Ausbau der Gesundheitsinfrastruktur, Biotechnologielabore und Halbleiter-Reinräume, in denen selbst Mikro-Partikel-Kontaminationen Betriebsprozesse behindern können, beschleunigt die Nachfrage weiter. Faltenfilter profitieren von geringem Wartungsaufwand, besserem Luftstrom und verlängerter Lebensdauer im Vergleich zu herkömmlichen Paneelfiltern, was den Anforderungen der Endnutzer an Energieeffizienz und Kostenoptimierung entspricht.

- Zum Beispiel bietet das 3M High Airflow (HAF) Faltenfiltermedium bis zu 25 Pascal geringeren anfänglichen Druckabfall als vergleichbare mechanische Filter bei ähnlichen Effizienzbewertungen, was den Energieverbrauch von HLK-Anlagen reduziert und die Betriebszeit zwischen Filterwechseln in Krankenhäusern und Einrichtungen der Lebenswissenschaften verlängert.

Industrielles Wachstum und Expansion der Prozessfertigung

Das Wachstum von prozessintensiven Industrien wie Pharmazeutik, Lebensmittel und Getränke, Zement, Metalle und chemische Fertigung treibt die Einführung von Faltenfiltern für Luft-, Flüssigkeits- und Ölfiltration voran. Wenn Unternehmen ihre Betriebe ausweiten und global expandieren, werden Filtrationssysteme entscheidend, um Ausrüstung zu schützen, sterile Produktionsumgebungen zu erhalten und HACCP-, GMP- und Emissionsüberwachungsstandards einzuhalten. Präventive Wartungsstrategien fördern auch die Integration fortschrittlicher Faltenfilter, um Ausfallzeiten zu reduzieren und die Lebensdauer von Anlagen zu verlängern. Die zunehmende Automatisierung und Robotik in Fabriken erfordert sauberere Luft und kontrollierte Partikelwerte, um empfindliche Baugruppen zu schützen. Die Expansion der globalen Lieferkette hat strenge Qualitätsinspektionen und grenzüberschreitende Compliance mit sich gebracht, was Unternehmen motiviert, Filtration einzusetzen, die höhere Abscheideraten und geringere Druckverluste bietet. Steigende Investitionen in erneuerbare Energien, einschließlich Batterieherstellung und Wasserstoffinfrastruktur, erweitern die industriellen Filtrationsbedürfnisse weiter.

- Zum Beispiel umfassen die industriellen Filtrationslösungen von Eaton DCF selbstreinigende Faltenfilter, die Durchflussraten von bis zu 1.500 Litern pro Minute in der kontinuierlichen chemischen Produktion bewältigen können und einen ununterbrochenen Betrieb unterstützen, während der Arbeitsaufwand für den Filterwechsel reduziert wird.

Wachstum im Wohn- und Gewerbebausektor

Die rasche Entwicklung von Wohn- und Gewerbeinfrastruktur, einschließlich Hotelimmobilien, Krankenhäusern, Bildungseinrichtungen und Einzelhandelskomplexen, unterstützt erheblich die Nachfrage nach Faltenfiltern. Moderne Gebäudedesigns integrieren zentrale HLK-Systeme, die effiziente Filter benötigen, um die Innenraumluftqualität zu erhalten und die Energieeinsparung zu verbessern. Initiativen für intelligente Gebäude und Programme für grüne Zertifizierungen treiben die Installation fortschrittlicher Filtrationssysteme voran, die den betrieblichen Energieverbrauch reduzieren und Nachhaltigkeitsziele unterstützen. Der Anstieg von Co-Working-Spaces, Einkaufszentren und gemischt genutzten Einrichtungen erhöht den Bedarf an standardisierter Luftfiltration in gemeinsamen Umgebungen. Parallel dazu steigt das Bewusstsein der Verbraucher für luftgetragene Schadstoffe wie Viren, Schimmelsporen, VOCs und Hausstaubmilben, was Hausbesitzer dazu veranlasst, aufgerüstete Faltenfilter zu verwenden, die mit kanalgebundenen Klimaanlagen kompatibel sind. Die Risikominderung nach der Pandemie hat die Filtration von einer optionalen Kostenstelle zu einer betrieblichen Notwendigkeit verschoben, was sowohl private als auch institutionelle Käufe beeinflusst.

Wichtige Trends & Chancen:

Integration von Nanofasern und multifunktionalen Filtermedien

Ein bemerkenswerter Trend, der die Marktinnovation prägt, ist die Einführung von nanofaserbeschichteten Faltenfiltern, die eine überlegene Filtrationseffizienz bieten, ohne den Luftstrom erheblich zu beeinträchtigen. Hersteller erforschen Hybridmedien, die antimikrobielle Beschichtungen, elektrostatische Faserschichten und feuchtigkeitsresistente Oberflächen integrieren, um den Anforderungen in den Bereichen Gesundheitswesen, Lebensmittelverarbeitung und Laboranwendungen gerecht zu werden. Multifunktionale Filtermedien, die Mikroplastik, Gerüche, gasförmige Verbindungen und chemische Aerosole erfassen können, bieten weitere kommerzielle Möglichkeiten. Da Industrien nach CO2-neutralen Betriebsweisen streben, wächst die Nachfrage nach recycelbaren Filterkomponenten und biologisch abbaubaren Rahmen, die Modelle der Kreislaufwirtschaft ermöglichen. Darüber hinaus bietet die Möglichkeit, Medieneigenschaften wie Feuerbeständigkeit, Ölabweisung oder elektrostatische Ladungserhaltung anzupassen, differenzierte Marktangebote und Potenzial für Premiumpreise.

- Zum Beispiel wendet Donaldsons Ultra-Web®-Nanofasertechnologie Fasern mit Durchmessern von nur 0,2 Mikron auf Faltenmedien an, verbessert die Oberflächenbeladung und verbessert die Partikelerfassung von submikronem Staub bei gleichzeitig niedrigerem Druckabfall, was sie für industrielle Staubabscheider geeignet macht, die hohe Partikelkonzentrationen verarbeiten.

Annahme von Smart-Filtration- und Predictive-Maintenance-Systemen

Die digitale Transformation schafft neue Möglichkeiten durch sensorintegrierte Faltenfilter und IoT-verbundene HVAC-Einheiten, die in der Lage sind, den Luftwiderstand, die Partikelbeladung und den Druckabfall in Echtzeit zu überwachen. Da Organisationen auf vorausschauende Wartung umstellen, unterstützt das datengetriebene Filtrationsmanagement die Kostensenkung, indem es die Austauschintervalle verlängert und die Energieeffizienz verbessert. Gewerbegebäude, große Industriekomplexe und Gesundheitssysteme übernehmen Cloud-Monitoring-Dashboards, um den Filtereinsatz aus der Ferne zu optimieren. Intelligente Filtration stimmt mit den wachsenden ESG- und Energieeffizienzanforderungen überein und ermöglicht es Organisationen, den CO2-Fußabdruck im Zusammenhang mit dem Energieverbrauch von HVAC zu reduzieren. Die Integration von automatisierten Filterwarnungen und Compliance-Berichterstattungstools treibt die Akzeptanz in regulierten Sektoren weiter voran.

- Zum Beispiel misst die Air Image Sensor-Plattform von Camfil PM1, PM2.5, PM10, Temperatur, Luftfeuchtigkeit, VOC-Werte und CO₂-Konzentration mit Echtzeitüberwachung bei einer Datenaktualisierungsrate von 60 Sekunden, was präzise Luftqualitätsanpassungen für gewerbliche und pharmazeutische Umgebungen ermöglicht.

Wichtige Herausforderungen:

Umweltauswirkungen der Abfallentsorgung und Recyclingbeschränkungen

Eine große Herausforderung, der sich der Markt für Faltenfilter gegenübersieht, betrifft das Abfallmanagement und die Entsorgung. Viele Filter kombinieren synthetische Fasern, Klebstoffe, Kunststoffe und Metallkomponenten, die das Recycling erschweren und die Deponieansammlung erhöhen. Die Verbrennung kann das Volumen reduzieren, setzt jedoch giftige Gase frei, wenn Medien behandelte Fasern oder chemische Beschichtungen enthalten. Industrien mit häufigen Austauschzyklen, wie die Lebensmittelverarbeitung und die Pharmaindustrie, erzeugen erhebliche Filtrationsabfälle, was die Umwelt- und Regulierungsbelastungen erhöht. Da die Nachhaltigkeitsziele intensiver werden, stehen Hersteller unter Druck, kompostierbare Gehäuse, Monomaterialfilter oder Rücknahme- und Recyclingprogramme zu entwickeln – jedoch erfordern diese höhere Produktionskosten und neu gestaltete Lieferketten.

Preisdruck und Verfügbarkeit kostengünstiger Alternativen

Der Markt steht unter Wettbewerbsdruck durch kostengünstige Hersteller, die nicht markengebundene Faltenfilter anbieten, insbesondere in Regionen, in denen der Preis die Leistung überwiegt. Schwankungen der Rohstoffpreise, insbesondere Glasfaser, Polymere und Aktivkohle, beeinflussen ebenfalls die Produktionsmargen. Während hocheffiziente Filter eine überlegene Leistung bieten, priorisieren viele Endverbraucher immer noch die Anschaffungskosten gegenüber den Vorteilen über den Lebenszyklus, was die Expansion des Premiumsegments verlangsamt. Industrielle Kunden können Ersatzzyklen verzögern, um Kosten zu senken, was zu einem Rückgang der wiederkehrenden Verkäufe führt. Das Vorhandensein alternativer Filtrationstechnologien wie elektrostatische Abscheider oder waschbare Filter kann Beschaffungsentscheidungen beeinflussen, insbesondere dort, wo die Betriebsbedingungen moderat sind und die behördliche Aufsicht begrenzt ist.

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für Faltenfilter und macht etwa 32% aus, angetrieben durch strenge Innenraumluftqualitätsvorschriften, die von OSHA, EPA und ASHRAE-Standards auferlegt werden. Die Region profitiert von einer umfangreichen HVAC-Durchdringung in Wohn- und Geschäftsgebäuden sowie von einer starken Akzeptanz in der Pharmaherstellung, Lebensmittelverarbeitung und Halbleiterproduktion. Eine steigende Ersatzhäufigkeit, die Erweiterung von Reinraum-fähigen Einrichtungen und ein verstärkter Verbraucherfokus auf Allergie- und Schadstoffkontrolle unterstützen die Nachfrage weiter. Die Vereinigten Staaten führen das Wachstum an, unterstützt durch die Modernisierung der Infrastruktur und Investitionen in energieeffiziente Filtration für öffentliche Gebäude und Gesundheitseinrichtungen.

Europa

Europa repräsentiert etwa 27% des globalen Marktes, unterstützt durch robuste regulatorische Rahmenbedingungen in Bezug auf Emissionskontrollen, Arbeitssicherheit und Zertifizierungen für umweltfreundliches Bauen. Die CO2-Reduktionsverpflichtungen der EU und Programme zur Luftverschmutzungsminderung beschleunigen Upgrades in industriellen Filtrationssystemen. Deutschland, Frankreich und das Vereinigte Königreich bleiben wichtige Nachfragezentren aufgrund fortschrittlicher Fertigung, Automobilproduktion und Gesundheitsinfrastruktur. Alternde Gebäude, die auf moderne HVAC-Systeme umgestellt werden, treiben ebenfalls nachgerüstete Filtrationslösungen an. Strenge Lebensmittelhygienevorschriften und pharmazeutische Produktionsstandards schaffen eine anhaltende Nachfrage nach hocheffizienten Faltenfiltern, die für sterile und kontaminationskontrollierte Umgebungen ausgelegt sind.

Asien-Pazifik

Asien-Pazifik macht etwa 29% des Marktanteils aus und ist das am schnellsten wachsende regionale Segment aufgrund der schnellen Industrialisierung, der städtischen Bevölkerungszunahme und der steigenden Luftverschmutzungsindizes in großen Städten. China und Indien dominieren die Nachfrage, angetrieben durch das Wachstum der Herstellung in der Elektronik-, Chemie- und Schwerindustrie. Der steigende Kaufkraft der Mittelschicht und die Einführung von zentraler Klimaanlage in gewerblichen und Wohnräumen erhöhen die Filtrationsanforderungen. Regierungsausgaben für den Krankenhausbau und die Einhaltung der Industriesicherheitsvorschriften steigern den Verbrauch weiter. Multinationale Unternehmen, die ihre Produktionskapazitäten in Südostasien ausbauen, unterstützen die beschleunigte Filtrationsakzeptanz im Einklang mit globalen Qualitätsstandards.

Lateinamerika

Lateinamerika erfasst etwa 6 % des Marktes, wobei Brasilien und Mexiko führend sind, dank der expandierenden Industrie- und Lebensmittelverarbeitungsbetriebe. Die Nachfrage wird durch den verstärkten Bau von Gewerbegebäuden angetrieben, insbesondere in städtischen Zentren, die sich auf moderne Infrastruktur konzentrieren. Die verbesserten Investitionen in das Gesundheitswesen der Region, die Einführung sauberer industrieller Praktiken und das Bewusstsein für luftgetragene Schadstoffe stärken allmählich die Marktpräsenz. Allerdings begrenzen Budgetempfindlichkeit und Abhängigkeit von importierten Filtrationsmaterialien die schnelle Durchdringung fortschrittlicher Filter. Chancen liegen in den Bereichen Bergbau, Zement- und Ölverarbeitung, wo der Schutz der Ausrüstung und die Einhaltung von Emissionsvorschriften weiterhin steigen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert etwa 6 % des globalen Marktanteils, unterstützt durch den Bedarf an Luftfiltration in Kraftwerken, Ölraffinerien und Entsalzungsanlagen. Die Golfregion, angeführt von Saudi-Arabien und den VAE, zeigt eine zunehmende Installation von Hochleistungsfiltern in Gewerbekomplexen, Flughäfen und Gesundheitsnetzwerken. Harte klimatische Bedingungen, gekennzeichnet durch Staub- und Sandstürme, betonen langlebige und häufige Luftfiltrationszyklen. Industrie-Diversifizierungsprogramme, wie Saudi Vision 2030 und die Expansion der VAE-Fertigung, unterstützen langfristige Filtrationsinvestitionen. Die Einführung bleibt in Teilen Afrikas aufgrund von Kostenbarrieren und begrenzter HLK-Infrastruktur langsamer.

Marktsegmentierungen:

Nach Produkt

- Luftfilter

- Mittlereffizienzfilter

- HEPA-Filter

- Ölfilter

- Lebensmittel- & Getränkefilter

- Andere

Nach Medium Material

- Aktivkohle

- Glasfaser

- Mikrofaser

Nach Anwendung

- Lebensmittel & Getränke

- Gewerblich

- Industriell

- Wohnbereich

- Versorgungsunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Faltenfilter ist mäßig fragmentiert, gekennzeichnet durch eine Mischung aus globalen Herstellern und spezialisierten regionalen Anbietern, die in Bezug auf Leistungszuverlässigkeit, Produktanpassung und Preis konkurrieren. Führende Unternehmen konzentrieren sich darauf, ihre Portfolios mit fortschrittlichen Filtermedien zu erweitern, einschließlich Nanofaserverbundstoffen und antimikrobiellen Beschichtungen, die für industrielle, Gesundheits- und Reinraumanwendungen entwickelt wurden. Strategische Initiativen umfassen geografische Expansion, OEM-Partnerschaften mit HVAC-Systemherstellern und Lösungen, die auf Energieeffizienz- und Nachhaltigkeitsanforderungen abgestimmt sind. Der Markt verzeichnet verstärkte Investitionen in digitale Filtrationsüberwachung und vorausschauende Wartungstools, die es Herstellern ermöglichen, sich durch Mehrwertdienste zu differenzieren. Die Optimierung der Lieferkette und die Rückwärtsintegration in der Medienproduktion bleiben wichtige Hebel für die Rentabilität, insbesondere da die Schwankungen der Rohstoffkosten anhalten. Unternehmen, die wiederverwendbare, recycelbare oder biobasierte Filterkomponenten anbieten, gewinnen an Wettbewerbsdynamik, da Endnutzer umweltverantwortliche Filtrationslösungen in kommerziellen und industriellen Anwendungen priorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Jüngste Entwicklungen:

- Im April 2025 führte 3M ein neues Produkt unter seiner Marke Filtrete ein: das „Filtrete Refillable Air Filter Kit“. Das Kit verwendet einen wiederverwendbaren Rahmen (ausgelegt für eine Lebensdauer von bis zu 20 Jahren) und einen austauschbaren Filtereinsatz, der bis zu 12 Monate hält.

- Im März 2025 beschrieb Absolent seine neue „True Downflow“-Konfiguration zur Staub-/Rauchabsaugung, bei der Filterelemente vertikal ausgerichtet sind und ein Luftstrom von oben nach unten verwendet wird, sodass Staub, der während der Pulsstrahlreinigung freigesetzt wird, durch die Schwerkraft nach unten gezogen wird, wodurch Aufwärts- oder Querströmungen reduziert werden. Dieses Design reduziert die erforderliche Filtermedienoberfläche und ermöglicht eine kompaktere Filtereinheit im Vergleich zu herkömmlichen Designs.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Medium Material Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach gefalteten Filtern wird weiter steigen, da die Vorschriften für Innenraumluftqualität und Arbeitssicherheit in globalen Industrien verschärft werden.

- Nanofaser- und multifunktionale Medien werden an Bedeutung gewinnen, um eine höhere Filtrationseffizienz bei geringem Druckverlust zu erreichen.

- Intelligente, sensorgestützte Filter werden die vorausschauende Wartung unterstützen und den Energieverbrauch im Betrieb reduzieren.

- Nachhaltige und recycelbare Filtermaterialien werden sich als wettbewerbsfähiges Unterscheidungsmerkmal unter den Herstellern herausstellen.

- Das Wachstum in der Prozessfertigung und in Reinraumumgebungen wird die Einführung von Hochleistungsfilterlösungen fördern.

- Der Ausbau des Bauwesens und die Einführung intelligenter Gebäude werden die Installation in HLK-Systemen vorantreiben.

- Maßgeschneiderte Filterdesigns werden in Öl-, Gas- und Chemieanwendungen häufiger vorkommen.

- E-Commerce-Kanäle werden den Verkauf von Ersatzfiltern im Aftermarket beschleunigen.

- Die Integration mit digitalen Gebäudemanagementsystemen wird die kommerzielle und industrielle Akzeptanz beeinflussen.

- Asien-Pazifik wird aufgrund der schnellen Industrialisierung und Infrastrukturentwicklung als am schnellsten wachsender Markt auftreten.