Marktübersicht

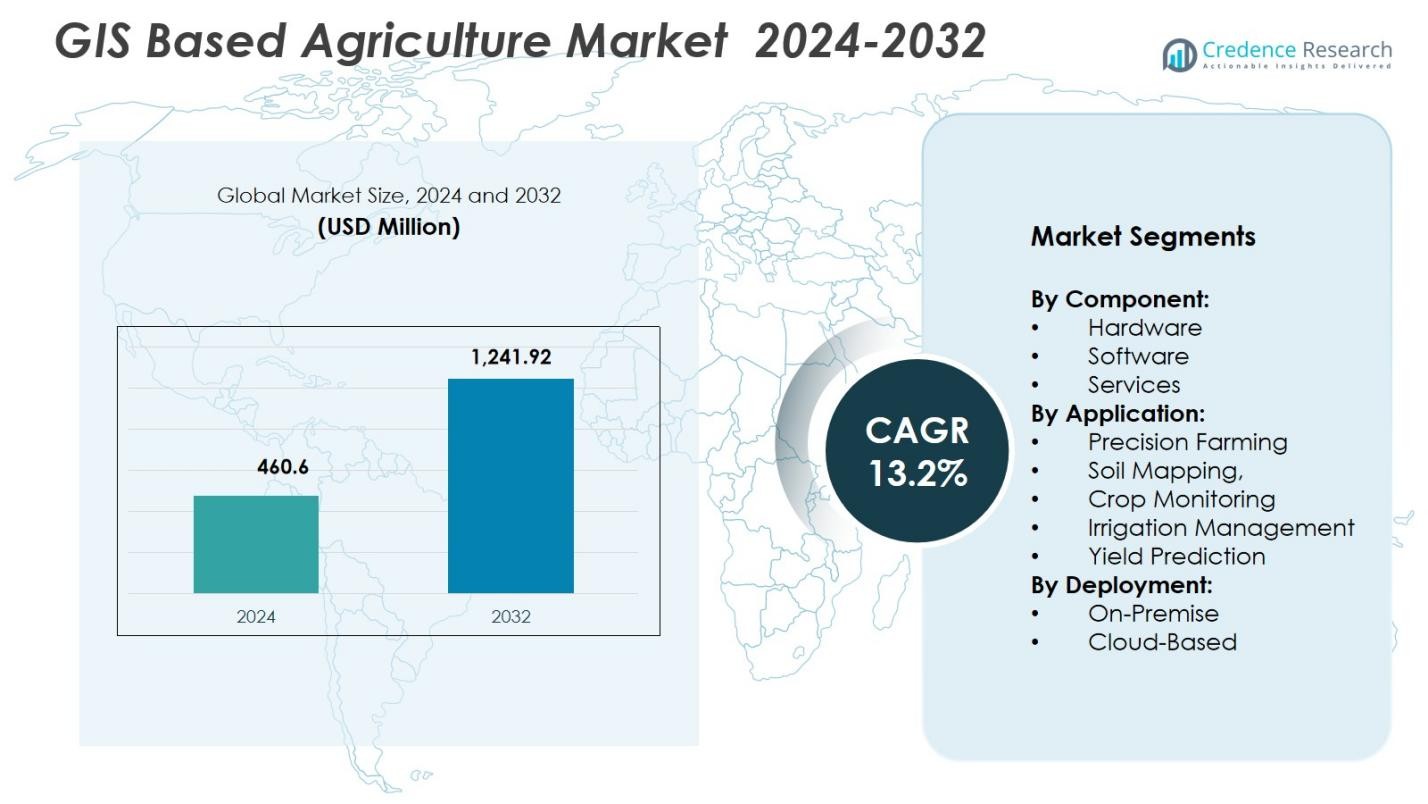

Der GIS-basierte Agrarmarkt wurde im Jahr 2024 mit 460,6 Millionen USD bewertet und soll bis 2032 1.241,92 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 13,2% während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| GIS-basierte Agrarmarktgröße 2024 |

460,6 Millionen USD |

| GIS-basierte Agrarmarkt, CAGR |

13,2% |

| GIS-basierte Agrarmarktgröße 2032 |

1.241,92 Millionen USD |

Der GIS-basierte Agrarmarkt wird von führenden Akteuren wie Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Raven Industries, Ag Leader Technology, Topcon Corporation und Kubota Corporation angetrieben, die alle die georäumlichen Fähigkeiten für Präzisionslandwirtschaft vorantreiben. Diese Unternehmen konzentrieren sich darauf, GIS-Software, Satellitenkartierung, GNSS-Systeme und cloudbasierte Analysen zu verbessern, um die Echtzeit-Entscheidungsfindung in verschiedenen landwirtschaftlichen Betrieben zu unterstützen. Regional führt Nordamerika den Markt mit einem Anteil von 38,4% an, unterstützt durch hohe digitale Akzeptanz und starke Agritech-Infrastruktur, gefolgt von Europa mit 27,6% und Asien-Pazifik mit 23,1%, was die schnelle Ausweitung intelligenter landwirtschaftlicher Praktiken widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der GIS-basierte Agrarmarkt erreichte 2024 460,6 Millionen USD und wird bis 2032 mit einer CAGR von 13,2% wachsen, angetrieben durch die steigende Akzeptanz digitaler Landwirtschaft.

- Die starke Nachfrage nach Präzisionslandwirtschaftslösungen wirkt als wichtiger Markttreiber, wobei das Segment Präzisionslandwirtschaft aufgrund der weit verbreiteten Nutzung von GPS-gestützten Maschinen und georäumlichen Analysen einen Anteil von 54,8% hält.

- Sich entwickelnde Trends wie KI-gestützte Kartierung, Drohnenbilder und cloudbasierte GIS-Plattformen verbessern weiterhin Echtzeit-Feldeinblicke und unterstützen fortschrittliche Entscheidungsfindung.

- Große Akteure wie Trimble, Hexagon, ESRI, John Deere und Topcon konzentrieren sich darauf, GIS-Software, GNSS-Tools und satellitenbasierte Lösungen zu erweitern, um die Marktpräsenz zu stärken.

- Regional führt Nordamerika mit einem Anteil von 38,4%, gefolgt von Europa mit 27,6% und Asien-Pazifik mit 23,1%, während die Softwarekomponente mit einem Anteil von 46,3% den globalen Markt dominiert.

Marktsegmentierungsanalyse:

Nach Komponente:

Der GIS-basierte Agrarmarkt wird vom Softwaresegment angeführt, das 2024 einen Anteil von 46,3% ausmacht, angetrieben durch den wachsenden Bedarf an Echtzeit-georäumlichen Analysen, landwirtschaftlicher Kartierung und Entscheidungsunterstützungstools. Landwirte verlassen sich zunehmend auf GIS-fähige Softwareplattformen, um die Bodenqualität zu optimieren, die Variabilität der Ernte zu überwachen und den Einsatz von Betriebsmitteln zu verbessern. Hardware hält einen bedeutenden Anteil, da GNSS-Geräte, Sensoren und Drohnen die Präzisionsfähigkeiten erweitern, während Dienstleistungen weiter wachsen, da Landwirte Beratungs-, Integrations- und Schulungslösungen übernehmen. Die steigende Digitalisierung in der Landwirtschaft und der Vorstoß für datengesteuertes Farmmanagement unterstützen die Dominanz des Softwaresegments.

- Zum Beispiel wird die ArcGIS-Plattform von ESRI weit verbreitet für Anwendungen in der Präzisionslandwirtschaft eingesetzt und bietet Werkzeuge, die helfen, die Bewässerung und den Düngemitteleinsatz zu optimieren

Nach Anwendung:

Präzisionslandwirtschaft dominiert das Anwendungssegment mit einem Anteil von 54,8 % im Jahr 2024, unterstützt durch die starke Einführung von GPS-gesteuerten Maschinen, räumlichen Analysen und optimierten variablen Input-Anwendungen. Landwirte nutzen GIS-Tools, um die Aussaatgenauigkeit zu verbessern, die Ernteleistung zu überwachen und Betriebskosten zu senken. Bodenmapping und Erntemonitoring gewinnen an Bedeutung, da Fernerkundung und IoT-basierte Feldsensoren die Datenpräzision verbessern. Bewässerungsmanagement und Ertragsprognosen zeigen ein stetiges Wachstum aufgrund zunehmender Wasserknappheit, Klimavariabilität und Nachfrage nach prädiktiven Analysen. Die Präzisionslandwirtschaft bleibt führend, da die digitale Transformation in der globalen Landwirtschaft beschleunigt wird.

- Zum Beispiel ermöglichen John Deeres GPS-fähige Traktoren den Landwirten, die Aussaatpräzision zu erhöhen und Input-Abfälle zu reduzieren, was die Gesamteffizienz verbessert.

Nach Bereitstellung:

Das Cloud-basierte Bereitstellungsmodell führt mit einem Anteil von 62,5 % im Jahr 2024, angetrieben durch seine Skalierbarkeit, niedrigere Anfangskosten, Fernzugriff und nahtlose Integration mit multi-source geospatialen Datensätzen. Cloud-GIS-Lösungen ermöglichen Echtzeit-Zusammenarbeit, automatisierte Updates und effiziente Datenverarbeitung für großflächige Farmen und Agrarunternehmen. Die On-Premise-Bereitstellung behält ihre Relevanz bei Unternehmen, die hohe Datensicherheit, maßgeschneiderte Workflows und volle Kontrolle über geospatiale Datenbanken erfordern. Dennoch stellen kontinuierliche Fortschritte in der Cloud-Cybersicherheit, Analysefähigkeiten und abonnementbasierten Modellen sicher, dass die Cloud-Bereitstellung die bevorzugte Wahl für moderne GIS-fähige Landwirtschaftsbetriebe bleibt.

Wichtige Wachstumstreiber

Erweiterung der Präzisionslandwirtschaftspraktiken

Die rasche Erweiterung der Präzisionslandwirtschaft dient als wichtiger Wachstumstreiber für den GIS-basierten Agrarmarkt. Landwirte übernehmen zunehmend GIS-integrierte Tools, um Aussaat, Düngung, Bewässerung und Pflanzenschutzaktivitäten mit hoher räumlicher Genauigkeit zu optimieren. Der steigende Einsatz von GPS-fähigen Geräten, Drohnen und IoT-Sensoren beschleunigt die Nachfrage nach geospatialen Analysen, die es Landwirten ermöglichen, Betriebskosten zu senken und die Produktivität zu verbessern. Da die Landwirtschaft zunehmend datengetriebene Entscheidungen trifft, bieten GIS-Plattformen umsetzbare Einblicke, die die Ernteergebnisse verbessern und die langfristige Nachhaltigkeit der Farm stärken.

- Zum Beispiel ermöglichen DJIs Agrardrohnen, wie die Agras T30, präzises Sprühen aus der Luft und reduzieren den Pestizideinsatz im Durchschnitt um 30 %.

Steigende Akzeptanz von Fernerkundung und Satellitenanalysen

Die zunehmende Abhängigkeit von Fernerkundungstechnologien steigert die GIS-basierten Agrarlösungen erheblich. Hochauflösende Satellitenbilder, UAV-basierte Überwachung und multispektrale Sensorik ermöglichen die kontinuierliche Beobachtung der Pflanzen-gesundheit, Bodenvariabilität, Vegetationsstress und Umweltfaktoren. Diese Tools unterstützen die frühzeitige Erkennung von Problemen und rechtzeitige Interventionen, verbessern die Effizienz der Farm und minimieren Ernteverluste. Mit Fortschritten in LEO-Satelliten und erschwinglichen Drohnensystemen erhalten Landwirte Zugang zu genauen und häufigen Felddaten, was den Wert und die Akzeptanz von GIS-gesteuerten Analysen in verschiedenen landwirtschaftlichen Landschaften erhöht.

- Zum Beispiel betreibt Planet Labs eine Konstellation von über 200 LEO-Satelliten, die täglich hochauflösende Bilder liefern, mit denen Landwirte fast in Echtzeit Veränderungen der Pflanzengesundheit überwachen können.

Zunehmender Fokus auf Ressourcenoptimierung und Nachhaltigkeit

Nachhaltigkeitsorientierte landwirtschaftliche Praktiken treiben die GIS-Adoption stark voran, da die globale Landwirtschaft einem steigenden Druck ausgesetzt ist, Wasser-, Dünger- und Landressourcen zu optimieren. GIS-Tools unterstützen das präzise Nährstoffmanagement, die Planung der Wasserverteilung und die Identifizierung von Bodendegradationszonen, um eine effiziente Ressourcennutzung sicherzustellen. Regierungen und Agrartechnologieunternehmen fördern den nachhaltigen Anbau durch GIS-unterstützte Programme, die dazu beitragen, Treibhausgasemissionen zu reduzieren und Verschwendung zu minimieren. Mit der beschleunigten Umstellung auf eine klimaintelligente Landwirtschaft werden GIS-gestützte Plattformen unerlässlich für den Aufbau widerstandsfähiger landwirtschaftlicher Systeme und die Unterstützung des langfristigen ökologischen Gleichgewichts.

Wichtige Trends & Chancen

Integration von KI, maschinellem Lernen und prädiktiver Analytik

Ein wichtiger Trend, der den GIS-basierten Agrarmarkt prägt, ist die Integration von KI und maschinellem Lernen zur Verbesserung der prädiktiven Analytik und Automatisierung der räumlichen Datenverarbeitung. Fortschrittliche Algorithmen verbessern die Ernteprognose, Krankheitsdetektion und Anomalieerkennung mithilfe großer Datensätze, die von Satelliten und Sensoren abgeleitet werden. Dies schafft Möglichkeiten für intelligente Beratungssysteme, die die landwirtschaftliche Entscheidungsfindung in Echtzeit unterstützen. Während sich KI-gesteuerte Plattformen weiterentwickeln, öffnen sie die Tür für hochautomatisierte, präzisionszentrierte Landwirtschaftsmodelle, die die Rentabilität steigern und den manuellen Eingriff reduzieren.

- Zum Beispiel verwendet das KI-gestützte Operations Center von John Deere maschinelles Lernen, um Satelliten- und Sensordaten zu analysieren, wodurch Landwirte Pflanz- und Bewässerungspläne optimieren können.

Wachstum von Cloud-basierten GIS-Plattformen und digitalen Agrarökosystemen

Die rasche Expansion von Cloud-basierten GIS-Plattformen schafft starke Möglichkeiten für skalierbare, zugängliche und kollaborative digitale Agrarökosysteme. Cloud-GIS ermöglicht nahtlose Datenspeicherung, schnelle Verarbeitung großer geospatialer Datensätze und Integration mit IoT-Geräten und Klimamodellen. Es ermöglicht Landwirten und Agrarunternehmen, von jedem Standort aus auf Analyse-Dashboards zuzugreifen und die betriebliche Anpassungsfähigkeit zu verbessern. Mit dem Wachstum von abonnementbasierten Modellen und der Verbesserung der Konnektivität werden Cloud-GIS-Plattformen zunehmend für das großflächige Farmmanagement, die Zusammenarbeit mehrerer Benutzer und die Echtzeitüberwachung über verteilte landwirtschaftliche Betriebe hinweg eingesetzt.

- Zum Beispiel integriert die Connected Farm-Plattform von Trimble Cloud-GIS mit IoT-Sensoren, um Echtzeitdaten zu Bodenfeuchtigkeit und Wetter bereitzustellen, was das Bewässerungsmanagement über große Anbauflächen verbessert.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und begrenzte Technologieakzeptanz bei Kleinbauern

Eine bedeutende Herausforderung im GIS-basierten Agrarmarkt sind die hohen Anfangskosten für Hardware, Software und Datenerfassungssysteme, die die Akzeptanz für kleine und marginalisierte Landwirte erschweren. Viele Regionen verfügen nicht über ausreichende finanzielle Unterstützung, digitale Kompetenz und Infrastruktur, die für den effektiven Einsatz von GIS-Tools erforderlich sind. Dies schafft eine technologische Kluft, die die vollständige Marktdurchdringung einschränkt. Während staatliche Programme und Subventionen helfen, bleibt die weitverbreitete Akzeptanz durch Erschwinglichkeitsprobleme und den langsamen Übergang von traditionellen landwirtschaftlichen Praktiken zu digitalen Lösungen behindert.

Komplexität der Datenintegration und Mangel an qualifizierten Arbeitskräften

Die Integration vielfältiger Datensätze – von Satelliten, Drohnen, Sensoren und Feldequipment – stellt eine große betriebliche Herausforderung für GIS-basierte Systeme dar. Die Sicherstellung von Datenpräzision, Interoperabilität und Kompatibilität erfordert fortgeschrittene analytische Fähigkeiten und spezialisiertes Wissen, das in vielen landwirtschaftlichen Regionen fehlt. Der Mangel an ausgebildeten GIS-Fachleuten und Agritech-Analysten verlangsamt die Implementierung und verringert die Effizienz von Entscheidungsunterstützungssystemen. Zudem erfordert das Management großer geospatialer Datensätze eine robuste IT-Infrastruktur, die in abgelegenen landwirtschaftlichen Gebieten oft nicht verfügbar ist, was die nahtlose Einführung von GIS-Technologien weiter behindert.

Regionale Analyse

Nordamerika

Nordamerika führt den GIS-basierten Agrarmarkt mit einem Anteil von 38,4% an, angetrieben durch die starke Einführung von Präzisionslandwirtschaftstechnologien, fortschrittliche Satellitenkartierungslösungen und den weit verbreiteten Einsatz von GPS-gestützten Maschinen. Die USA und Kanada profitieren von hoher Mechanisierung der Landwirtschaft, robuster digitaler Infrastruktur und starken Investitionen in Agri-Analytics-Plattformen. Regierungsprogramme zur Unterstützung nachhaltiger Landwirtschaft und wassereffizienter Bewässerung beschleunigen die GIS-Einführung weiter. Die Präsenz großer Agritech-Unternehmen und die schnelle Integration von Drohnen und Fernerkundungswerkzeugen stärken die Führungsposition der Region und machen Nordamerika zum reifsten Markt für GIS-gestützte Agrarlösungen.

Europa

Europa hält einen Anteil von 27,6% am GIS-basierten Agrarmarkt, unterstützt durch strenge Umweltvorschriften, Anreize der Gemeinsamen Agrarpolitik (GAP) und die schnelle digitale Transformation in den landwirtschaftlichen Systemen. Länder wie Deutschland, Frankreich und die Niederlande setzen zunehmend GIS-Tools für Bodenmapping, Klimamonitoring und Nährstoffmanagement ein. Die Region priorisiert Nachhaltigkeit, Rückverfolgbarkeit und kohlenstoffeffiziente Landwirtschaft, was die Einführung hochpräziser geospatialer Analysen fördert. Starke F&E-Fähigkeiten, die Ausweitung von Smart-Farming-Projekten und die zunehmende Nutzung satellitengestützter Dienste aus europäischen Raumfahrtinitiativen stärken die GIS-Nutzung in der gesamten Region weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum macht einen Anteil von 23,1% aus und stellt die am schnellsten wachsende Region im GIS-basierten Agrarmarkt dar, bedingt durch große landwirtschaftliche Bevölkerungen, zunehmende digitale Durchdringung und steigende staatliche Unterstützung für Smart-Farming-Initiativen. China, Indien, Japan und Australien integrieren zunehmend GIS für die Überwachung von Kulturen, Bewässerungsplanung und Ertragsbewertung. Wachsende Nahrungsmittelnachfrage, Klimavariabilität und der Bedarf an Ressourcenoptimierung beschleunigen die Einführung in kleinen und großen Betrieben. Fortschritte in der Drohnenkartierung, der Zugänglichkeit von Satellitenbildern und Agritech-Startups tragen zur schnellen Skalierung von GIS-Lösungen in der gesamten Region bei.

Lateinamerika

Lateinamerika erfasst einen Anteil von 6,8%, angetrieben durch die Modernisierung der Agrarwirtschaft in Brasilien, Argentinien und Chile. Die Region setzt GIS-Tools ein, um großflächige landwirtschaftliche Betriebe, Plantagenmanagement und die Überwachung der Pflanzengesundheit in den Sektoren Sojabohnen, Zuckerrohr und Kaffee zu verbessern. Der zunehmende Einsatz von Drohnen, Fernerkundung und Bodenanalysen unterstützt ein besseres Landmanagement und Produktivität. Obwohl die Einführung in kleineren Betrieben ungleichmäßig bleibt, stärken steigende Investitionen in digitale Agrarökosysteme und das wachsende Bewusstsein für klimaresiliente Landwirtschaftspraktiken die langfristige GIS-Integration der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 4,1%, mit wachsender Akzeptanz von GIS-Lösungen zur Bewältigung von Wasserknappheit, Bodendegradation und klimabedingten landwirtschaftlichen Herausforderungen. Länder wie Israel, die VAE, Südafrika und Kenia nutzen GIS-basierte Bewässerungsmanagementsysteme, Wüstenanbautechniken und Erntemonitoringsysteme, um die Effizienz der Landwirtschaft zu verbessern. Investitionen in intelligente Landwirtschaft, Satellitenbildprogramme und digitale Beratungsplattformen nehmen stetig zu. Obwohl infrastrukturelle Einschränkungen bestehen bleiben, beschleunigen steigende Regierungsinitiativen und Partnerschaften mit globalen Agritech-Unternehmen die GIS-Akzeptanz sowohl auf kommerziellen Farmen als auch in aufstrebenden landwirtschaftlichen Zentren.

Marktsegmentierungen:

Nach Komponente:

- Hardware

- Software

- Dienstleistungen

Nach Anwendung:

- Präzisionslandwirtschaft

- Bodenkartierung

- Erntemonitoring

- Bewässerungsmanagement

- Ertragsprognose

Nach Bereitstellung:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des GIS-basierten Landwirtschaftsmarktes wird von führenden Akteuren wie Trimble Inc., Hexagon AB, ESRI, SuperMap Software, Deere & Company, AGCO Corporation, Topcon Corporation, Raven Industries, Ag Leader Technology und Kubota Corporation geprägt, die kontinuierliche Innovationen in geospatialen Landwirtschaftstechnologien vorantreiben. Diese Unternehmen konzentrieren sich darauf, ihre Portfolios durch fortschrittliche GIS-Software, hochpräzise GNSS-Systeme, Fernerkundungswerkzeuge und integrierte Farmmanagementplattformen zu erweitern. Viele Akteure investieren stark in cloudbasierte Analysen, KI-gestützte Ernteintelligenz und Satellitendatenpartnerschaften, um Echtzeiteinblicke für große und kleine Farmen zu liefern. Strategische Kooperationen mit Agritech-Startups, digitalen Landwirtschaftsdienstleistern und Regierungsbehörden stärken die Marktpräsenz und beschleunigen die Technologieakzeptanz. Darüber hinaus priorisieren Unternehmen die Entwicklung skalierbarer und benutzerfreundlicher Lösungen, die auf verschiedene Betriebsgrößen zugeschnitten sind, um die Zugänglichkeit in Entwicklungsländern zu verbessern. Ein kontinuierlicher Fokus auf Nachhaltigkeit, Ressourcenoptimierung und datengesteuerte Entscheidungsfindung bleibt zentral für die wettbewerbsfähige Differenzierung im GIS-basierten Landwirtschaftssektor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Trimble Inc.

- Hexagon AB

- ESRI (Environmental Systems Research Institute)

- SuperMap Software Co., Ltd

- Deere & Company (John Deere)

- AGCO Corporation

- Raven Industries, Inc.

- Ag Leader Technology

- Topcon Corporation

- Kubota Corporation

Jüngste Entwicklungen

- Im Dezember 2025 brachte Esri India seine neue Satellitenbildverarbeitungssoftware „Bharat ENVI“ auf den Markt, die darauf abzielt, den Zugang zu integrierten Satellitenanalysen in den Bereichen Landwirtschaft und Planung zu erweitern.

- Im Juli 2025 führte Topcon Agriculture das UC7 Plus System zur Höhenkontrolle von Sprüharmen ein, das die Sprühgenauigkeit verbessert und die Input- und Wartungskosten für Sprühgeräte senkt.

- Im Juli 2024 erweiterte Trimble seine langjährige GIS-Zusammenarbeit mit ESRI, um georäumliche Software- und Standortintelligenzlösungen voranzutreiben und das Angebot für Kunden in den Bereichen Landwirtschaft, Kartierung und Infrastruktur zu verstärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponenten, Anwendungen, Bereitstellung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird stetig wachsen, da Präzisionslandwirtschaftswerkzeuge unerlässlich werden, um Feldoperationen zu optimieren und die Gesamtproduktivität der Landwirtschaft zu verbessern.

- KI-integrierte GIS-Plattformen werden die Vorhersagefähigkeiten stärken, sodass Landwirte die Bedürfnisse der Pflanzen antizipieren und mit größerer Genauigkeit handeln können.

- Drohnen- und Satellitenbildgebung wird sich ausweiten und Echtzeit-Multispektral-Einblicke bieten, die eine rechtzeitige Überwachung der Pflanzen und Feldinterventionen unterstützen.

- Cloud-basierte GIS-Lösungen werden dominieren, da sie skalierbar, leicht zugänglich und stark in moderne digitale Landwirtschaftsökosysteme integriert sind.

- GIS-gesteuerte Bewässerungsplanung wird an Bedeutung gewinnen, da Landwirte den Fokus auf die Verbesserung der Wassereffizienz und die Bewältigung klimabedingter Ressourcenherausforderungen legen.

- Von der Regierung unterstützte Initiativen für intelligente Landwirtschaft werden die GIS-Einführung durch Subventionen, digitale Programme und nachhaltigkeitsorientierte Agrarpolitik beschleunigen.

- Agrarunternehmen werden IoT-verbundene GIS-Netzwerke erweitern, um die Datensichtbarkeit, die Feldkonnektivität und die Echtzeit-agrarwissenschaftliche Entscheidungsfindung zu verbessern.

- Die Kartierung der Bodenqualität wird sich erheblich weiterentwickeln und Landwirten helfen, die Nährstoffverteilung zu verwalten und die langfristige Planung der Landproduktivität zu stärken.

- Die Einführung bei kleinen und mittleren Betrieben wird steigen, da erschwingliche GIS-Werkzeuge und abonnementbasierte Plattformen weit verbreitet verfügbar werden.

- Strategische Kooperationen zwischen Agrartechnologieunternehmen und Satellitendatenanbietern werden die räumliche Genauigkeit verbessern und die Fähigkeiten zur hochauflösenden Kartierung erweitern.