Marktübersicht

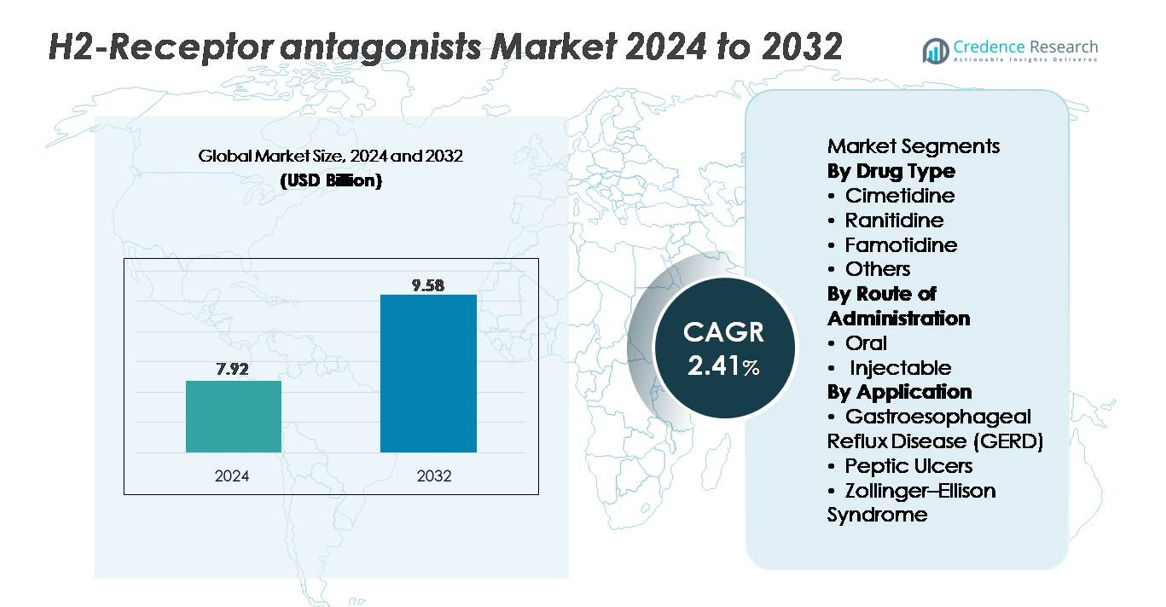

Der Markt für H2-Rezeptor-Antagonisten wurde im Jahr 2024 auf 7,92 Milliarden USD geschätzt und soll bis 2032 9,58 Milliarden USD erreichen, was einer CAGR von 2,41 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für H2-Rezeptor-Antagonisten 2024 |

7,92 Milliarden USD |

| Markt für H2-Rezeptor-Antagonisten, CAGR |

2,41% |

| Marktgröße für H2-Rezeptor-Antagonisten 2032 |

9,58 Milliarden USD |

Der Markt für H2-Rezeptor-Antagonisten zeichnet sich durch eine starke Beteiligung großer Pharmaunternehmen wie AstraZeneca, AbbVie Inc., Johnson & Johnson, Takeda Pharmaceutical Company Limited, Novartis AG, Bayer AG, Merck & Co., Inc., Sanofi, GlaxoSmithKline plc und Pfizer Inc. aus. Diese Akteure konkurrieren durch breite Produktportfolios, groß angelegte Fertigungskapazitäten und umfangreiche OTC- und Rezeptvertriebsnetze. Der strategische Schwerpunkt auf der Produktion hochwertiger Famotidin und diversifizierter Dosierungsformate stärkt ihre Marktpräsenz in verschiedenen therapeutischen Bereichen. Nordamerika führt den globalen Markt mit einem Anteil von etwa 35 % an, unterstützt durch eine hohe GERD-Prävalenz, starke Einzelhandelsapotheken-Durchdringung und die schnelle Einführung sicherer H2-Blocker-Formulierungen, was es zur einflussreichsten Region bei der Gestaltung der Wettbewerbsdynamik macht.

Markteinblicke

- Der Markt für H2-Rezeptor-Antagonisten wurde im Jahr 2024 auf 7,92 Milliarden USD geschätzt und soll bis 2032 9,58 Milliarden USD bei einer CAGR von 2,41 % erreichen, was eine stetige langfristige therapeutische Nachfrage widerspiegelt.

- Das Marktwachstum wird durch steigende GERD- und Magengeschwürfälle, erhöhten OTC-Konsum von Famotidin und die anhaltende Präferenz von Klinikern für sicherere Alternativen nach dem Rückzug von Ranitidin angetrieben.

- Zu den wichtigsten Trends gehören die erweiterte Anwendung in der Kombinationstherapie bei nächtlichem Säuredurchbruch, die breitere Einführung schnell wirkender OTC-Formulierungen und die höhere Nachfrage bei geriatrischen Bevölkerungsgruppen und selbstmedizierenden Verbrauchern.

- Die Wettbewerbsintensität verstärkt sich, da globale Akteure die Qualitätskontrolle verbessern, orale und injizierbare Formate diversifizieren und die Famotidin-Produktion ausweiten; jedoch beschränken starker PPI-Wettbewerb und Lieferkettenempfindlichkeiten eine aggressive Expansion.

- Regional führt Nordamerika mit einem Anteil von ~35 %, gefolgt von Europa mit ~28 % und dem asiatisch-pazifischen Raum mit ~25 %; segmentweise dominiert Famotidin die Kategorie der Arzneimitteltypen, während orale Formulierungen den Großteil des weltweiten Verbrauchs ausmachen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Arzneimitteltyp:

Famotidin stellt das dominierende Teilsegment dar, aufgrund seines starken klinischen Sicherheitsprofils, seiner günstigen Pharmakokinetik und der anhaltenden Bevorzugung als primärer H2-Blocker nach der weltweiten Einstellung von Ranitidin-Produkten. Seine hohe Rezeptoraffinität und lange Wirkungsdauer unterstützen die weit verbreitete Anwendung sowohl in verschreibungspflichtigen als auch in OTC-Formulierungen. Cimetidin behält trotz seines breiteren Arzneimittel-Interaktionsprofils eine Nischenverwendung bei, während neuere Kombinationen und alternative H2-Antagonisten unter die Kategorie „Andere“ fallen, mit begrenzten, aber stabilen therapeutischen Rollen. Insgesamt sichert die Zuverlässigkeit von Famotidin bei der Behandlung säurebedingter Störungen seinen führenden Marktanteil in wichtigen Gesundheitseinrichtungen.

- Zum Beispiel gehört Pepcid AC, die Markenform von Famotidin, Kenvue nach der Abspaltung des Verbrauchergesundheitsbereichs von Johnson & Johnson. Das Produkt entstand aus einer langjährigen Marketingpartnerschaft zwischen Merck und Johnson & Johnson. Als Massenmarkt-OTC-Tablette wird Pepcid AC durch standardisierte großtechnische pharmazeutische Tablettenherstellungsprozesse produziert, die von großen Verbrauchergesundheitsproduzenten verwendet werden.

Nach Verabreichungsweg:

Der orale Verabreichungsweg hält den größten Marktanteil, angetrieben durch seine umfangreiche Nutzung in der chronischen Behandlung von GERD und peptischer Ulkuskrankheit, die einfache Selbstverabreichung und die weit verbreitete OTC-Verfügbarkeit. Tabletten, Kapseln und flüssige Formulierungen ermöglichen eine flexible Dosierung für erwachsene und pädiatrische Patienten und stärken seine Dominanz. Injizierbare H2-Antagonisten bleiben in der Akutversorgung unerlässlich, insbesondere in Krankenhauseinstellungen, wo eine schnelle Säureunterdrückung für perioperative Prophylaxe oder schwere Ulkuskomplikationen erforderlich ist. Ihre Nutzung bleibt jedoch vergleichsweise begrenzt, was das orale Segment zum primären Umsatzträger auf globalen Märkten macht.

- Zum Beispiel listet die McNeil Consumer Healthcare Division von Kenvue, die famotidinbasierte OTC-Medikamente wie Pepcid AC vermarktet, ihre Einrichtung in Fort Washington, PA als Hauptsitz und einen ihrer Produktionsstandorte auf. Diese Einrichtung stellt historisch OTC-Produkte für gastrointestinale und andere Erkrankungen her und unterstützt die Versorgung für Apotheken und Einzelhandelskanäle.

Nach Anwendung:

GERD stellt das dominierende Anwendungssegment dar, unterstützt durch seine hohe globale Prävalenz, steigende Diagnoseraten und den häufigen Bedarf an anhaltender Säureunterdrückungstherapie. H2-Antagonisten dienen als Erstlinien- oder Zusatzbehandlungen für nächtliche Säuredurchbrüche, milde Symptome und Erhaltungstherapie und sichern eine starke Nachfrage in ambulanten und OTC-Einstellungen. Die Behandlung von peptischen Ulzera stützt sich weiterhin auf H2-Blocker in bestimmten Patientengruppen, während das Zollinger-Ellison-Syndrom eine kleinere, aber stabile therapeutische Nische darstellt. Die breite Patientenbasis von GERD, wiederkehrende Behandlungsmuster und die Kompatibilität mit Famotidin treiben seinen führenden Marktanteil an.

Wichtige Wachstumsfaktoren

Zunehmende Häufigkeit säurebedingter Erkrankungen

Die steigende Inzidenz von GERD, funktioneller Dyspepsie und peptischen Ulkuskrankheiten treibt die Nachfrage nach H2-Rezeptor-Antagonisten erheblich an. Alternde Bevölkerungen, Ernährungsumstellungen, Stress und Fettleibigkeit tragen zum anhaltenden Anstieg von Magen-Darm-Beschwerden bei, die eine langfristige Säureunterdrückung erfordern. Obwohl Protonenpumpenhemmer (PPIs) bei schweren Fällen dominieren, bleiben H2-Blocker für leichte bis mittelschwere Symptome, nächtlichen Säuredurchbruch und bedarfsorientierte Anwendung bevorzugt. Ihr schneller Wirkungseintritt und ihr günstiges Sicherheitsprofil machen sie für Patienten unverzichtbar, die schnelle symptomatische Linderung ohne langanhaltende Säureunterdrückung suchen. Das zunehmende Bewusstsein für Selbstmedikation und die Verfügbarkeit von OTC-Produkten erweitern ihre Akzeptanz in verschiedenen Verbrauchergruppen weiter. Zudem haben anhaltende Bedenken hinsichtlich langfristiger Nebenwirkungen von PPIs Kliniker dazu veranlasst, H2-Blocker für Erhaltungstherapien und intermittierende Behandlungen neu zu überdenken, was ihren Marktwert stärkt. Diese epidemiologischen und patientenverhaltensbezogenen Faktoren zusammen stärken die anhaltende Nachfrage nach H2-Rezeptor-Antagonisten sowohl im verschreibungspflichtigen als auch im OTC-Bereich.

- Zum Beispiel besitzt Opella, das neu unabhängige Unternehmen im Bereich der Verbrauchergesundheit, das mehrheitlich im Besitz von CD&R ist (wobei Sanofi und Bpifrance Minderheitsanteile behalten), über 100 Marken, darunter Dulcolax. Das Unternehmen betreibt 13 strategische Produktionsstätten weltweit und vertreibt Produkte in rund 100 Ländern.

Übergang zu sichereren Alternativen nach dem Ranitidin-Rückzug

Globale regulatorische Maßnahmen, die zur Entfernung von Ranitidin aus den Märkten führten, haben Verschreiber und Verbraucher zu sichereren H2-Blockern, insbesondere Famotidin, umgelenkt. Dieser Wechsel führte zu einem strukturellen Anstieg der Nachfrage nach alternativen Wirkstoffen, die als klinisch zuverlässig und frei von NDMA-Kontaminationsrisiken positioniert sind. Gesundheitssysteme priorisierten bewährte Moleküle mit starken Sicherheitsdaten, was die Neuausrichtung der Marktanteile hin zu Famotidin-basierten Formulierungen beschleunigte. Die Verfügbarkeit von hochdosierten OTC-Dosen und Krankenhaus-IV-Formulierungen ermöglicht eine breite Abdeckung in ambulanten und akutmedizinischen Einrichtungen. Hersteller reagierten mit erweiterter Produktion, verbesserter Lieferkettenresilienz und aktualisierten Formulierungen, um therapeutische Lücken zu schließen, die durch den Ausstieg von Ranitidin entstanden sind. Infolgedessen steigt die Nachfrage nach vertrauenswürdigen, gut charakterisierten Alternativen weiter an, was die Marktstabilität stärkt und das nachhaltige Wachstum der H2-Antagonistenklasse unterstützt. Diese anhaltende Präferenz für sichere und zuverlässige säureunterdrückende Medikamente bleibt ein wichtiger Treiber, der die zukünftigen Marktentwicklungen prägt.

- Zum Beispiel bestätigten die Labortests der FDA während der NDMA-Untersuchungen, dass Famotidin-Produkte, einschließlich Pepcid®, keine nachweisbaren NDMA-Werte enthielten. Diese Feststellung unterschied Famotidin von Ranitidin, das aufgrund von Bedenken hinsichtlich der NDMA-Instabilität zurückgezogen wurde. Pepcid® wird weiterhin von der McNeil Consumer Healthcare-Division von Kenvue vermarktet.

Erweiterte Verwendung in OTC- und präventiver gastrointestinaler Pflege

Die weit verbreitete Akzeptanz von H2-Antagonisten als schnell wirkende, praktische OTC-Lösungen trägt erheblich zur Marktexpansion bei. Verbraucher verlassen sich zunehmend auf diese Produkte bei episodischem Sodbrennen, postprandialer Säurebildung und nächtlichem Reflux, die eine schnelle, aber kurzzeitige Linderung erfordern. Ihre Verfügbarkeit in verschiedenen Stärken und Formulierungen, einschließlich kaubarer und flüssiger Optionen, erhöht den Benutzerkomfort und erweitert die Zugänglichkeit. Der Trend zur präventiven Pflege hat die Akzeptanz weiter vorangetrieben, da Einzelpersonen proaktiv säurebedingte Symptome, die durch Lebensgewohnheiten, scharfe Diäten, Alkoholkonsum und unregelmäßige Essgewohnheiten ausgelöst werden, managen. Gesundheitsdienstleister empfehlen auch H2-Blocker als sicherere Alternativen für Patienten, die PPIs nicht vertragen oder benötigen, was eine konstante Nachfrage in allen demografischen Gruppen ermöglicht. Diese Konvergenz von verbrauchergesteuertem Verhalten, dem Schwerpunkt auf präventiver Pflege und breiter OTC-Verteilung festigt H2-Antagonisten als bevorzugte Kategorie zur Behandlung leichter gastrointestinaler Beschwerden.

Wichtige Trends & Chancen

Wachstum bei Kombinationstherapien und ergänzender Verwendung

Ein bedeutender Trend, der den H2-Antagonistenmarkt prägt, ist der wachsende Fokus auf Kombinationstherapien, insbesondere bei Patienten mit nächtlichen Durchbruchssymptomen. Kliniker kombinieren zunehmend H2-Blocker mit PPIs, um anhaltende nächtliche Säuresekretion zu bewältigen, die Symptomlinderung zu optimieren und die Lebensqualität bei refraktären GERD-Fällen zu verbessern. Diese ergänzende Rolle schafft Möglichkeiten für Hersteller, fortschrittliche Formulierungen und duale Mechanismen für chronische Patienten zu entwickeln. Darüber hinaus verwenden Krankenhäuser weiterhin injizierbare H2-Antagonisten als ergänzende Mittel während der perioperativen Versorgung, zur Stressulkusprophylaxe und bei akuter gastrointestinaler Behandlung. Diese sich entwickelnden therapeutischen Muster eröffnen Wege für Innovationen in Plattformen mit verzögerter Freisetzung, schnellem Wirkungseintritt und Kombinationsdosierungen. Da sich Behandlungsalgorithmen in Richtung personalisierter Säureunterdrückungsstrategien verschieben, bleiben H2-Antagonisten integraler Bestandteil multimodaler Pflegekonzepte und erweitern ihren Nutzen über die Monotherapie hinaus, was die langfristigen Marktchancen stärkt.

- Zum Beispiel verwendet Takedas Dexilant® ein duales verzögertes Freisetzungsdesign mit zwei Granulatfraktionen, die etwa 1–2 Stunden und 4–5 Stunden nach der Einnahme freigesetzt werden, wie im FDA-Label bestätigt. Dieses verlängerte Freisetzungsmuster hilft, die Säureunterdrückung über ein erweitertes Zeitfenster im GERD-Management aufrechtzuerhalten.

Erweiterung der OTC-Innovation und Verbraucherbildung

Die zunehmende Beteiligung der Verbraucher an der Verwaltung der gastrointestinalen Gesundheit schafft erhebliche Chancen für OTC-fokussierte Innovationen. Hersteller bringen benutzerfreundliche Formate wie schnell lösliche Tabletten, aromatisierte Kautabletten und Dual-Action-Formulierungen auf den Markt, um die Bequemlichkeit zu erhöhen und jüngere Zielgruppen anzusprechen. Einzelhandelsapotheken und digitale Gesundheitsplattformen spielen ebenfalls eine entscheidende Rolle, indem sie Verbraucher über die Unterschiede zwischen PPIs und H2-Blockern aufklären und eine angemessene, selbstverwaltete Pflege leiten. Verbesserte Verpackungen, klare Dosierungsanweisungen und die Integration mit mobilen Symptom-Tracking-Tools unterstützen eine sicherere und fundiertere Nutzung. Das Wachstum im E-Commerce und in Direktvertriebskanälen erhöht die Produktpräsenz weiter und ermöglicht es Marken, einen breiteren Markt zu erschließen. Da das Bewusstsein für die langfristigen Nebenwirkungen von PPIs steigt, gewinnen H2-Antagonisten als sicherere, schnell wirkende Alternativen an neuer Relevanz. Diese Konvergenz von Produktinnovation, digitaler Bildung und Verbraucherbewusstsein für Gesundheit schafft bedeutende Expansionsmöglichkeiten auf regionalen und globalen OTC-Märkten.

- Zum Beispiel sind Kenvues Pepcid AC® Original Strength Kautabletten mit 10 mg Famotidin, das in der FDA-Liste aufgeführt ist, formuliert und werden unter OTC-Qualitätsstandards hergestellt, die erfordern, dass Kautabletten die USP-Zerfallskriterien erfüllen. Diese USP-Benchmarks spezifizieren eine maximale Zerfallszeit von 30 Minuten für Kautabletten-Darreichungsformen.

Wichtige Herausforderungen

Konkurrenz durch Protonenpumpen-Inhibitoren (PPIs)

Trotz des erneuten Interesses stehen H2-Rezeptor-Antagonisten weiterhin unter starkem Wettbewerbsdruck durch PPIs, die nach wie vor die bevorzugte Therapie für mittelschweres bis schweres GERD, erosive Ösophagitis und Ulkusheilung sind. PPIs bieten eine stärkere und anhaltendere Säureunterdrückung und sind in vielen klinischen Leitlinien der Standard der Versorgung. Diese Dominanz verringert die Relevanz von H2-Blockern für bestimmte Langzeitbehandlungen und von Spezialisten geleitete Verschreibungen. Darüber hinaus sind viele PPIs als kostengünstige Generika weit verbreitet, was die Erschwinglichkeit sowohl für Patienten als auch für Gesundheitssysteme erhöht. Infolgedessen müssen sich H2-Antagonisten stark auf die OTC-Nachfrage, das Management milder Fälle und Nischenindikationen verlassen, um ihre Marktpräsenz aufrechtzuerhalten. Das Gleichgewicht zwischen klinischer Positionierung und therapeutisch überlegenen Alternativen bleibt eine zentrale Herausforderung für Hersteller, die langfristiges Wachstum im Bereich der säureunterdrückenden Therapie anstreben.

Verwundbarkeiten in der Lieferkette und Herstellungsbeschränkungen

Lieferkettenbelastungen stellen eine weitere große Herausforderung dar, insbesondere da die Nachfrage nach dem Rückzug von Ranitidin konsolidiert wurde. Hersteller alternativer H2-Antagonisten müssen eine ununterbrochene Beschaffung von Rohstoffen, strenge Qualitätskontrollen und die Einhaltung sich entwickelnder Reinheitsstandards sicherstellen. Jede Unterbrechung, sei es durch behördliche Prüfungen, Mangel an Hilfsstoffen oder Herstellungsverzögerungen, kann die Verfügbarkeit schnell beeinträchtigen, insbesondere bei Produkten mit hohem Famotidin-Volumen. Darüber hinaus erfordern injizierbare Formulierungen spezialisierte sterile Produktionskapazitäten, was sie anfälliger für betriebliche Risiken und Compliance-Belastungen macht. Da sich globale Lieferketten diversifizieren und die behördliche Überprüfung intensiviert, bleibt die Aufrechterhaltung von Konsistenz, Reinheit und rechtzeitiger Verteilung komplex. Diese Verwundbarkeiten unterstreichen die Notwendigkeit einer strategischen Fertigungsresilienz und koordinierter Lieferrahmen, um eine stabile Marktleistung zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 35% den größten Marktanteil, angetrieben durch die hohe Prävalenz von GERD, umfangreiche OTC-Nutzung von Famotidin-Produkten und starke Verfügbarkeit von Marken- und Generika-Formulierungen. Die USA führen die regionale Nachfrage aufgrund weit verbreiteter Selbstmedikationspraktiken, starker Apothekennetzwerke und der schnellen Einführung sicherer H2-Blocker nach dem Rückzug von Ranitidin an. Robuste behördliche Aufsicht, vereinfachte Produktzulassungen und ein hohes Bewusstsein der Verbraucher für die Gesundheit des Magen-Darm-Trakts unterstützen die regionale Dominanz weiter. Die kontinuierliche Nachfrage aus Krankenhäusern und ambulanten Einrichtungen verstärkt Nordamerikas starke Position auf dem globalen Markt.

Europa

Europa macht etwa 28% des globalen Marktes aus, unterstützt durch gut etablierte Gesundheitssysteme, weit verbreitete Diagnosen säurebedingter Störungen und starke klinische Präferenz für Famotidin-basierte Therapien. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben den erheblichen Konsum aufgrund hoher GERD-Inzidenz und zunehmender OTC-Akzeptanz an. Die Harmonisierung der Vorschriften unter EMA-Standards hat eine konsistente Produktqualität und -versorgung in den wichtigsten Märkten sichergestellt. Die Region profitiert auch von strukturierten Erstattungsrahmen und wachsender Nutzung von H2-Antagonisten in der geriatrischen Pflege. Diese Faktoren stärken Europas Position als zweitgrößter Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst fast 25% des globalen Marktes, angetrieben durch eine große Patientenpopulation, steigende Inzidenz von Magen-Darm-Erkrankungen und zunehmenden Zugang zu erschwinglichen generischen H2-Antagonisten. Länder wie China, Indien und Japan tragen erheblich bei, bedingt durch schnelle Urbanisierung, Ernährungsumstellungen und wachsenden OTC-Konsum. Pharmazeutische Hersteller in der Region halten starke Produktionskapazitäten aufrecht, was die weit verbreitete Verfügbarkeit sowohl in Krankenhaus- als auch Einzelhandelskanälen unterstützt. Steigende Investitionen in die Gesundheitsinfrastruktur und die wachsende Kaufkraft der Mittelschicht steigern die Nachfrage weiter. Diese Kombination aus demografischen und wirtschaftlichen Faktoren positioniert den Asien-Pazifik-Raum als den am schnellsten wachsenden regionalen Beitrag.

Lateinamerika

Lateinamerika hält einen geschätzten Anteil von 7% am globalen Markt, unterstützt durch zunehmende Diagnosen säurebedingter Erkrankungen und steigende Akzeptanz kostengünstiger H2-Antagonisten in Brasilien, Mexiko, Argentinien und Chile. Verbesserter Zugang zu OTC-Formulierungen und Wachstum im privaten Gesundheitswesen treiben die Nutzung weiter an. Während wirtschaftliche Schwankungen und ungleichmäßige Erstattungspolitiken das schnelle Wachstum begrenzen, hält die stetige Nachfrage nach erschwinglichen, schnell wirkenden säureunterdrückenden Therapien den Markt stabil. Lokale und regionale Hersteller liefern aktiv generisches Famotidin und Cimetidin, was eine konsistente Produktverfügbarkeit in Apotheken und Krankenhausnetzwerken sicherstellt.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 5% des globalen Marktanteils aus, angetrieben durch die steigende Belastung durch Magen-Darm-Erkrankungen, lifestylebedingte Auslöser und wachsenden Zugang zu städtischen Gesundheitseinrichtungen. GCC-Länder, insbesondere Saudi-Arabien und die VAE, tragen den größten Teil der regionalen Nachfrage aufgrund höherer Kaufkraft und expandierender Apothekenketten bei. In Afrika unterstützen die zunehmende Durchdringung von Generika und Verbesserungen in der Verteilung des öffentlichen Gesundheitswesens ein moderates Wachstum. Trotz Infrastruktur- und Erschwinglichkeitsherausforderungen in einigen Märkten zeigt die Region weiterhin eine konsistente Akzeptanz wesentlicher H2-Antagonisten für akute und chronische Behandlungsbedürfnisse.

Marktsegmentierungen:

Nach Medikamententyp

- Cimetidin

- Ranitidin

- Famotidin

- Andere

Nach Verabreichungsweg

Nach Anwendung

- Gastroösophageale Refluxkrankheit (GERD)

- Peptische Geschwüre

- Zollinger-Ellison-Syndrom

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für H2-Rezeptor-Antagonisten ist geprägt von einer starken Beteiligung multinationaler Pharmaunternehmen und regionaler Generikahersteller, die sich auf die Produktion von Famotidin und Cimetidin in großen Mengen konzentrieren. Branchenführer konkurrieren hauptsächlich durch Formulierungsinnovationen, Zuverlässigkeit der Lieferkette und breite Distribution über Krankenhaus-, Einzelhandels- und OTC-Kanäle. Nach dem weltweiten Rückzug von Ranitidin haben mehrere Hersteller die Produktion von Famotidin schnell ausgeweitet, was den Wettbewerb intensivierte und den Marktanteil zugunsten von Produzenten mit bewährten Qualitätskontroll- und Verunreinigungsminderungsfähigkeiten verschob. Unternehmen stärken ihre Position durch strategische Kooperationen, hervorragende Einhaltung von Vorschriften und Portfoliodiversifizierung, einschließlich oraler, kaubarer und injizierbarer Formate. In aufstrebenden Märkten treiben kostengünstige Generika die Wettbewerbsintensität an, während in entwickelten Regionen Markendifferenzierung und patientenorientierte Verpackungen entscheidend bleiben. Insgesamt spiegelt der Markt eine ausgewogene Mischung aus etablierten Innovatoren und agilen Generikaanbietern wider, wobei Produktsicherheit, Fertigungsresilienz und globale Vertriebsstärke als primäre Determinanten des Wettbewerbsvorteils dienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- AstraZeneca

- AbbVie Inc.

- Johnson & Johnson

- Takeda Pharmaceutical Company Limited

- Novartis AG

- Bayer AG

- Merck & Co., Inc.

- Sanofi

- GlaxoSmithKline plc

- Pfizer Inc.

Aktuelle Entwicklungen

- Im November 2025 genehmigte die U.S. Food and Drug Administration (FDA) eine reformulierte Version von Ranitidin, einem weiteren H2-Rezeptor-Antagonisten, und markierte damit seine Rückkehr auf den US-Markt nach einem sicherheitsbedingten Rückzug.

- Im Februar 2025 erhielt Zydus Lifesciences die US-FDA-Zulassung, um eine Kombinationstablette mit 800 mg Ibuprofen + 26,6 mg Famotidin zu vermarkten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, Verabreichungsweg, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach H2-Rezeptor-Antagonisten wird stabil bleiben, da Kliniker sie weiterhin für leichte bis mittelschwere GERD und nächtlichen Säuredurchbruch empfehlen.

- Famotidin wird seine Position als dominantes Molekül aufgrund seines bewährten Sicherheitsprofils und der breiten Akzeptanz im OTC-Bereich stärken.

- Hersteller werden die Formulierungsinnovation ausweiten, einschließlich schnell lösender, kaubarer und verzögerter Freisetzungsformate für eine verbesserte Patientenfreundlichkeit.

- Die Akzeptanz der Kombinationstherapie mit PPIs wird steigen, um refraktäre oder nächtliche Symptome effektiver zu behandeln.

- OTC-Kanäle werden mehr Anziehungskraft gewinnen, da Verbraucher zunehmend episodische Säure und Sodbrennen selbst verwalten.

- Schwellenmärkte werden ein schnelleres Wachstum verzeichnen, angetrieben durch steigende Diagnoseraten und einen breiteren Zugang zu kostengünstigen Generika.

- Die Nachfrage der Krankenhäuser nach injizierbaren H2-Antagonisten wird für perioperative und akute gastrointestinale Versorgung stabil bleiben.

- Digitale Gesundheitstools und Telemedizin werden die Verschreibungsmuster beeinflussen, indem sie die symptomorientierte Therapieauswahl fördern.

- Der regulatorische Fokus auf Verunreinigungskontrolle wird höhere Herstellungsstandards in globalen Lieferketten vorantreiben.

- Der Wettbewerb wird sich verschärfen, da Generikahersteller die Produktionskapazität ausbauen und Vertriebsnetze in Entwicklungsländern stärken.