Marktübersicht

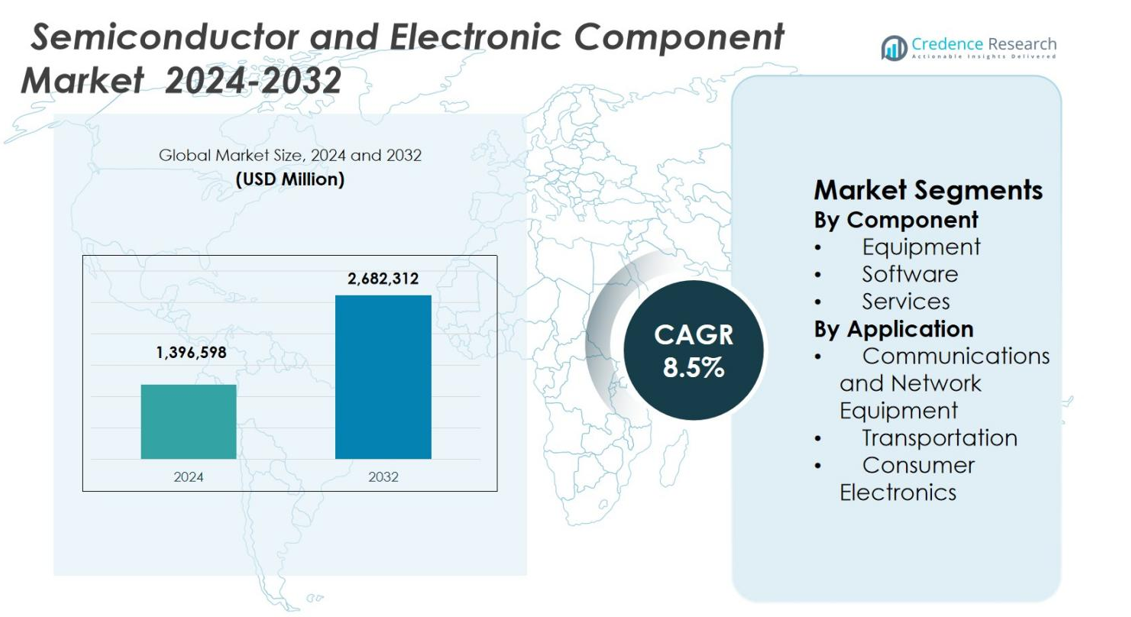

Der Markt für Halbleiter und elektronische Komponenten wurde im Jahr 2024 auf 1.396.598 Millionen USD geschätzt und soll bis 2032 2.682.312 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Halbleiter und elektronische Komponenten 2024 |

1.396.598 Millionen USD |

| Markt für Halbleiter und elektronische Komponenten, CAGR |

8,5% |

| Marktgröße für Halbleiter und elektronische Komponenten 2032 |

2.682.312 Millionen USD |

Der Markt für Halbleiter und elektronische Komponenten ist geprägt von der starken Präsenz führender Unternehmen wie Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc. und Jabil Inc. Diese Unternehmen konzentrieren sich auf fortschrittliche Prozesstechnologien, Hochleistungsrechnerchips, Speicherlösungen und integrierte elektronische Dienstleistungen, um die steigende Nachfrage in den Bereichen Unterhaltungselektronik, Kommunikation, Automobil und Industrieanwendungen zu decken. Der asiatisch-pazifische Raum führt den Markt mit einem genauen Anteil von 47,6 % an, unterstützt durch groß angelegte Fertigungszentren und eine hohe Produktion von Unterhaltungselektronik. Nordamerika folgt mit einem Anteil von 26,4 %, angetrieben durch KI, Rechenzentren und Verteidigungselektronik, während Europa einen Anteil von 18,1 % hält, unterstützt durch die Nachfrage nach Automobil- und Industrieelektronik.

Markteinblicke

- Der Markt für Halbleiter und elektronische Komponenten wurde im Jahr 2024 auf 1.396.598 Millionen USD geschätzt, soll bis 2032 2.682.312 Millionen USD erreichen und wird voraussichtlich mit einer CAGR von 8,5 % im Prognosezeitraum wachsen.

- Das Marktwachstum wird durch die steigende Nachfrage nach KI-fähigem Hochleistungsrechnen, erweiterte Digitalisierung in verschiedenen Branchen und zunehmende Elektrifizierung im Transportwesen, die den Halbleiterverbrauch steigert, angetrieben.

- Zu den wichtigsten Trends gehören die Einführung fortschrittlicher Verpackungen und Chiplet-Architekturen zur Verbesserung von Leistung und Effizienz sowie die Erweiterung der regionalen Fertigung zur Stärkung der Lieferkettenresilienz.

- Führende Akteure wie Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation und Qualcomm Incorporated konkurrieren durch Investitionen in fortschrittliche Prozessknoten und Speichertechnologien, während die Segmentdominanz im Bereich der Ausrüstung mit einem Anteil von 8 % im Jahr 2024 zu beobachten ist.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 6 %, gefolgt von Nordamerika mit 26,4 % und Europa mit 18,1 %, unterstützt durch starke Fertigung und Industrienachfrage.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Komponente:

Der Markt für Halbleiter und elektronische Komponenten umfasst nach Komponenten Ausrüstung, Software und Dienstleistungen, wobei Ausrüstung mit einem Marktanteil von 46,8 % im Jahr 2024 dominiert. Die Ausrüstung führt aufgrund anhaltender Investitionen in Wafer-Fertigungswerkzeuge, Halbleiterfertigungsanlagen und fortschrittliche Verpackungssysteme, die für kleinere Knoten erforderlich sind. Der schnelle Ausbau der Foundry-Kapazitäten, die steigende Nachfrage nach KI- und Hochleistungsrechnerchips sowie kontinuierliche Upgrades in Lithographie-, Abscheidungs- und Ätztechnologien unterstützen die Dominanz der Ausrüstung. Software und Dienstleistungen wachsen stetig, angetrieben durch Automatisierung, Designoptimierung, prädiktive Wartung und Lebenszyklusunterstützung in Halbleiterfertigungsanlagen.

- Zum Beispiel erhöhte Samsung Electronics seine Produktionskapazität für 2-Nanometer um 163 Prozent, von 8.000 Wafern pro Monat im Jahr 2024 auf 21.000 Wafer bis Ende 2025, wobei die Ausbeuteraten stabilisiert werden, um die Skalierung der Massenproduktion zu ermöglichen.

Nach Anwendung:

Nach Anwendung ist der Markt für Halbleiter und elektronische Komponenten in Kommunikations- und Netzwerkausrüstung, Transport und Unterhaltungselektronik unterteilt, wobei Unterhaltungselektronik mit einem Anteil von 38,6 % im Jahr 2024 den größten Anteil hält. Diese Dominanz wird durch die hohe Nachfrage nach Smartphones, Laptops, Wearables, Smart-Home-Geräten und Spielkonsolen getrieben. Kurze Produktlebenszyklen, zunehmende Gerätefunktionalität und die Integration von KI-fähigen Funktionen beschleunigen den Halbleiterverbrauch. Kommunikations- und Netzwerkausrüstung profitieren vom 5G-Rollout und dem Wachstum des Datenverkehrs, während der Transport durch Elektrofahrzeuge, ADAS-Systeme und Trends zur Elektrifizierung von Fahrzeugen an Dynamik gewinnt.

- Zum Beispiel brachte Analog Devices im März 2022 einen Millimeterwellen-5G-Frontend-Chipsatz auf den Markt, einschließlich des ADMV4828 16-Kanal-Beamformers, der über 12,5 dBm Ausgangsleistung bei 3% EVM für 24-47 GHz Radios liefert und dabei nur 310 mW pro Kanal verbraucht. Der Chipsatz vereinfacht das Design für 5G NR FR2-Bänder in Basisstationen und Netzwerkausrüstung.

Wichtiger Wachstumstreiber

Wachsende Nachfrage nach fortschrittlichen Computer- und KI-Technologien

Der Markt für Halbleiter und elektronische Komponenten profitiert stark von der steigenden Akzeptanz von künstlicher Intelligenz, maschinellem Lernen und Hochleistungsrechnen in Rechenzentren, Cloud-Plattformen und Unternehmens-IT-Umgebungen. KI-Workloads erfordern fortschrittliche Prozessoren, Speicherlösungen und spezialisierte Beschleuniger, was den Halbleitergehalt pro System erheblich erhöht. Wachsende Investitionen in Hyperscale-Rechenzentren und Edge-Computing-Infrastrukturen stimulieren weiter die Nachfrage nach Hochgeschwindigkeits-Logikchips, Energiemanagement-Komponenten und fortschrittlichen Verbindungstechnologien. Dieser Treiber beschleunigt weiterhin die Halbleiterinnovation und Kapazitätserweiterung in globalen Fertigungsökosystemen.

- Zum Beispiel verdreifacht NVIDIAs H100 GPU die Gleitkommaoperationen pro Sekunde der doppelpräzisen Tensor Cores, um 60 Teraflops FP64-Rechenleistung für Hochleistungsrechnen in Rechenzentren zu liefern.

Schnelle Digitalisierung in Verbraucher- und Industrieanwendungen

Die weitverbreitete Digitalisierung in Unterhaltungselektronik, Industrieautomatisierung, Gesundheitswesen und intelligenter Infrastruktur treibt das anhaltende Wachstum im Markt für Halbleiter und elektronische Komponenten voran. Die zunehmende Verbreitung von vernetzten Geräten, IoT-Sensoren und eingebetteten Systemen erhöht die Nachfrage nach Mikrocontrollern, analogen ICs und diskreten Komponenten. Industrielle digitale Transformationsinitiativen, einschließlich intelligenter Fabriken und vorausschauender Wartungssysteme, erfordern zuverlässige und energieeffiziente elektronische Komponenten. Die steigende Akzeptanz digitaler Bezahlsysteme, intelligenter Haushaltsgeräte und vernetzter Gesundheitsgeräte verstärkt die langfristige Halbleiternachfrage in diversifizierten Endverbrauchssektoren weiter.

- Zum Beispiel unterstützen die drahtlosen Mikrocontroller STM32WBA6 von STMicroelectronics gleichzeitig Bluetooth-, Zigbee-, Thread- und Matter-Protokolle für Smart-Home-Hubs, die mit mobilen Apps kommunizieren und Thermostate über Mesh-Netzwerke steuern.

Elektrifizierung und fortschrittliche Elektronik im Transportwesen

Der Übergang zu Elektro- und Hybridfahrzeugen stärkt die Nachfrage im Markt für Halbleiter und elektronische Komponenten erheblich. Moderne Fahrzeuge integrieren fortschrittliche Leistungshalbleiter, Batteriemanagementsysteme, Infotainment-Einheiten und Fahrerassistenztechnologien, was den elektronischen Inhalt pro Fahrzeug erhöht. Regierungsverordnungen zur Förderung der Emissionsreduzierung und Fahrzeugsicherheit beschleunigen die Einführung fortschrittlicher Automobilelektronik. Das Wachstum der Ladeinfrastruktur, die Entwicklung des autonomen Fahrens und vernetzte Fahrzeugökosysteme verstärken weiter die Halbleiteranforderungen, wodurch die Elektrifizierung des Transports zu einem kritischen Wachstumstreiber für den Markt wird.

Wichtiger Trend & Gelegenheit

Erweiterung von fortschrittlichen Verpackungen und Chiplet-Architekturen

Fortschrittliche Verpackungstechnologien und Chiplet-basierte Architekturen entwickeln sich zu einem wichtigen Trend und einer Gelegenheit im Markt für Halbleiter und elektronische Komponenten. Hersteller setzen zunehmend auf heterogene Integration, um die Leistung zu verbessern, den Energieverbrauch zu reduzieren und die Fertigungsausbeute zu optimieren. Technologien wie System-in-Package und 3D-Integration ermöglichen höhere Funktionalität in kompakten Formfaktoren. Dieser Trend eröffnet Chancen für Geräteanbieter, Materiallieferanten und Design-Software-Anbieter, um komplexe Verpackungsanforderungen zu unterstützen und gleichzeitig die Wirtschaftlichkeit von Moore’s Law zu verlängern.

- Zum Beispiel bietet Amkor System-in-Package-Montage mit über 3000 Formaten an, einschließlich gestapelter Chips und 3D-Verpackungen für RF-Front-End-Module in 5G-Mobilgeräten.

Wachstum der regionalen Fertigung und Lokalisierung der Lieferkette

Die Widerstandsfähigkeit der Lieferkette und geopolitische Überlegungen treiben verstärkte Investitionen in die regionale Halbleiterfertigung voran und schaffen neue Möglichkeiten im Halbleiter- und Elektronikkomponentenmarkt. Regierungen und Unternehmen priorisieren inländische Produktionskapazitäten, um die Abhängigkeit von Einzelquellenlieferanten zu verringern. Dieser Wandel unterstützt die Expansion von Fertigungsanlagen, Montageeinheiten und Testeinrichtungen in mehreren Regionen. Lokalisierungsinitiativen stimulieren die Nachfrage nach Fertigungsanlagen, Automatisierungssoftware und technischen Dienstleistungen und fördern gleichzeitig Innovationsökosysteme und langfristige Kapazitätsstabilität.

- Zum Beispiel sicherte sich Intel 7,86 Milliarden Dollar im Rahmen des CHIPS Acts für zwei neue hochmoderne Logikfabriken und die Modernisierung einer bestehenden in Chandler, Arizona. Die Anlagen werden Chips mit dem Intel 18A-Prozess unter Verwendung von RibbonFET-Transistoren und PowerVia-Technologie herstellen.

Hauptherausforderung

Hohe Kapitalintensität und technologische Komplexität

Der Halbleiter- und Elektronikkomponentenmarkt steht vor Herausforderungen im Zusammenhang mit hohen Kapitalaufwendungen und zunehmender technologischer Komplexität. Fortschrittliche Fertigungsanlagen erfordern Investitionen in Milliardenhöhe, lange Entwicklungszyklen und spezialisiertes Fachwissen. Kontinuierliche Verkleinerung der Knotenpunkte und die Integration neuer Materialien erhöhen Produktionsrisiken und Betriebskosten. Kleinere Akteure haben Schwierigkeiten, mit der schnellen technologischen Entwicklung Schritt zu halten, was zu einer Konsolidierung der Branche führt. Diese Faktoren beschränken den Markteintritt und verstärken den Wettbewerbsdruck entlang der Halbleiter-Wertschöpfungskette.

Volatilität der Lieferkette und Nachfragezyklen

Lieferkettenunterbrechungen und zyklische Nachfragemuster bleiben bedeutende Herausforderungen für den Halbleiter- und Elektronikkomponentenmarkt. Schwankungen in der Endmarktnachfrage, Ungleichgewichte in den Lagerbeständen und geopolitische Spannungen schaffen Unsicherheit in der Produktionsplanung und Preisstabilität. Die Abhängigkeit von geografisch konzentrierten Fertigungszentren erhöht die Anfälligkeit für logistische und regulatorische Risiken. Das Management langer Vorlaufzeiten, der Verfügbarkeit von Rohstoffen und plötzlicher Nachfrageschwankungen erfordert robuste Prognosen, diversifizierte Beschaffungsstrategien und ein anpassungsfähiges Kapazitätsmanagement, um die Marktstabilität aufrechtzuerhalten.

Regionale Analyse

Nordamerika

Der Halbleiter- und Elektronikkomponentenmarkt in Nordamerika hatte 2024 einen Marktanteil von 26,4%, unterstützt durch starke Nachfrage aus Rechenzentren, Cloud-Computing, Luft- und Raumfahrt, Verteidigung und fortschrittlicher Automobilelektronik. Die Region profitiert von einem robusten Ökosystem aus fabless Halbleiterunternehmen, integrierten Geräteherstellern und Design-Software-Anbietern. Steigende Investitionen in KI-Beschleuniger, Hochleistungsrechnerchips und fortschrittliche Speicherlösungen treiben die Nachfrage nach Komponenten an. Von der Regierung unterstützte Halbleiterfertigungsinitiativen und kontinuierliche Innovationen im Chipdesign, in der Automatisierungssoftware und in elektronischen Dienstleistungen stärken Nordamerikas strategische Position auf dem globalen Markt weiter.

Europa

Europa repräsentierte einen Marktanteil von 18,1 % am Halbleiter- und Elektronikkomponentenmarkt im Jahr 2024, angetrieben durch starke Nachfrage aus der Automobil-Elektronik, industrieller Automatisierung, erneuerbaren Energiesystemen und intelligenter Fertigung. Die Führungsrolle der Region im Automobilbau erhöht die Akzeptanz von Leistungshalbleitern, Sensoren und Steuergeräten für Elektro- und autonome Fahrzeuge. Initiativen zur industriellen Digitalisierung unterstützen die Nachfrage nach eingebetteten Systemen und analogen Komponenten. Europäische politische Unterstützung für Halbleiter-Selbstversorgung und nachhaltige Elektronikfertigung fördert Investitionen in Fertigung, Verpackung und F&E und stärkt das langfristige Wachstum in den Bereichen Ausrüstung, Software und Dienstleistungen.

Asien-Pazifik

Asien-Pazifik dominierte den Halbleiter- und Elektronikkomponentenmarkt mit einem Marktanteil von 47,6 % im Jahr 2024, angeführt von großen Produktionszentren in China, Taiwan, Südkorea und Japan. Die Region profitiert von der Halbleiterfertigung in großem Maßstab, starker Produktion von Unterhaltungselektronik und dem Ausbau der 5G- und Rechenzentrumsinfrastruktur. Die steigende Nachfrage nach Smartphones, Rechengeräten und Netzwerkausrüstung erhöht den Komponentenverbrauch erheblich. Regierungserleichterungen, kontinuierliche Kapazitätserweiterungen durch Gießereien und Führungspositionen in Speicher- und fortschrittlichen Verpackungstechnologien positionieren Asien-Pazifik als primären Wachstumsmotor des globalen Marktes.

Lateinamerika

Lateinamerika hielt einen Marktanteil von 4,5 % am Halbleiter- und Elektronikkomponentenmarkt im Jahr 2024, unterstützt durch die zunehmende Akzeptanz von Unterhaltungselektronik, industrieller Automatisierung und Telekommunikationsinfrastruktur. Die Erweiterung der digitalen Konnektivität, die steigende Smartphone-Durchdringung und die Modernisierung von Fertigungsanlagen treiben die regionale Halbleiternachfrage an. Automobilelektronik und Projekte für erneuerbare Energien tragen weiter zur Komponentennutzung bei. Obwohl die Region stark auf Importe angewiesen ist, verbessert die zunehmende Auslandsinvestition in Elektronikmontage- und Testbetriebe den Marktzugang. Die schrittweise Entwicklung lokaler Elektronik-Ökosysteme unterstützt ein stetiges Wachstum in verschiedenen Anwendungen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte einen Marktanteil von 3,4 % im Jahr 2024 aus, angetrieben durch die Modernisierung der Infrastruktur, Smart-City-Initiativen und den Ausbau der Telekommunikationsnetze. Steigende Investitionen in Rechenzentren, erneuerbare Energiesysteme und digitale Regierungsdienste stimulieren die Nachfrage nach elektronischen Komponenten. Industrielle Automatisierung und Verteidigungselektronik tragen ebenfalls zum Marktwachstum bei. Obwohl die Halbleiterfertigung begrenzt bleibt, unterstützt die zunehmende Akzeptanz fortschrittlicher Elektronik in den Bereichen Bauwesen, Transport und Energie die Nachfrage nach Komponenten, Ausrüstung und zugehörigen Dienstleistungen und positioniert die Region für eine allmähliche Expansion.

Marktsegmentierungen:

Nach Komponente

- Ausrüstung

- Software

- Dienstleistungen

Nach Anwendung

- Kommunikations- und Netzwerkausrüstung

- Transport

- Unterhaltungselektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Analyse der Wettbewerbslandschaft des Marktes für Halbleiter und elektronische Komponenten hebt die Präsenz großer Akteure wie Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc. und SK Hynix Inc. hervor. Der Markt bleibt auf der Fertigungsebene stark konsolidiert, während er im Bereich Design, Fertigung und integrierte Dienstleistungen einen intensiven Wettbewerb aufrechterhält. Führende Unternehmen konzentrieren sich auf fortschrittliche Prozessknoten, Hochleistungsrechnerchips, KI-Beschleuniger und Speicherlösungen der nächsten Generation, um ihre Produktportfolios zu stärken. Strategische Investitionen in Kapazitätserweiterung, fortschrittliche Verpackung und Designautomatisierung ermöglichen es den Akteuren, die Leistungseffizienz zu verbessern und die Markteinführungszeit zu verkürzen. Partnerschaften mit Cloud-Anbietern, Automobil-OEMs und Telekommunikationsunternehmen unterstützen anwendungsspezifische Anpassungen. Kontinuierliche F&E-Ausgaben, Entwicklung von geistigem Eigentum und Optimierung der Lieferkette bleiben zentral für die Aufrechterhaltung der langfristigen Wettbewerbsfähigkeit.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Neueste Entwicklungen

- Im Dezember 2025 gingen Tata Electronics und Intel eine strategische Partnerschaft ein, um Halbleiter in Indien zu fertigen und zu montieren, mit dem Fokus auf die Produktion und Verpackung von Intel-Produkten sowie der Entwicklung fortschrittlicher Verpackungslösungen, die auf den indischen Markt zugeschnitten sind.

- Im Dezember 2025 gaben Navitas Semiconductor und Cyient Semiconductors eine langfristige strategische Partnerschaft bekannt, um die Einführung der GaN-Technologie in den indischen KI-, Mobilitäts- und Industriesektoren zu beschleunigen.

- Im Dezember 2025 erwarb Virtusa das in Bengaluru ansässige Unternehmen SmartSoC Solutions, um die Fähigkeiten im Bereich Halbleitertechnik und IC-Design zu verbessern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Halbleiter und elektronische Komponenten wird weiter wachsen, da die digitale Transformation in Verbraucher-, Industrie- und Unternehmensanwendungen voranschreitet.

- Die Einführung von künstlicher Intelligenz und Hochleistungsrechnern wird die Nachfrage nach fortschrittlicher Logik, Speicher und spezialisierten Beschleunigern erhöhen.

- Die Elektrifizierung des Transports wird ein nachhaltiges Wachstum bei Leistungshalbleitern, Sensoren und automobilgeeigneten elektronischen Komponenten antreiben.

- Fortschrittliche Verpackungen und Chiplet-Architekturen werden breitere Akzeptanz finden, um Leistung, Effizienz und Skalierbarkeit zu verbessern.

- Die regionale Fertigungsexpansion wird die Widerstandsfähigkeit der Lieferkette stärken und die Abhängigkeit von einzelnen Produktionszentren verringern.

- Der steigende Einsatz von 5G, Cloud-Infrastruktur und Edge-Computing wird die Nachfrage nach Hochgeschwindigkeits- und Niedriglatenzkomponenten steigern.

- Nachhaltigkeitsinitiativen werden die Entwicklung energieeffizienter Chips und umweltoptimierter Fertigungsprozesse fördern.

- Automatisierung und digitale Zwillinge in Halbleiterfabriken werden die Optimierung der Ausbeute und die Betriebseffizienz verbessern.

- Die Integration von Elektronik in intelligente Infrastrukturen und industrielle IoT-Systeme wird die Anwendungsvielfalt erweitern.

- Ständige Innovationen in Materialien, Designsoftware und Fertigungstechnologien werden die langfristige Wettbewerbsfähigkeit des Marktes prägen.