Marktübersicht

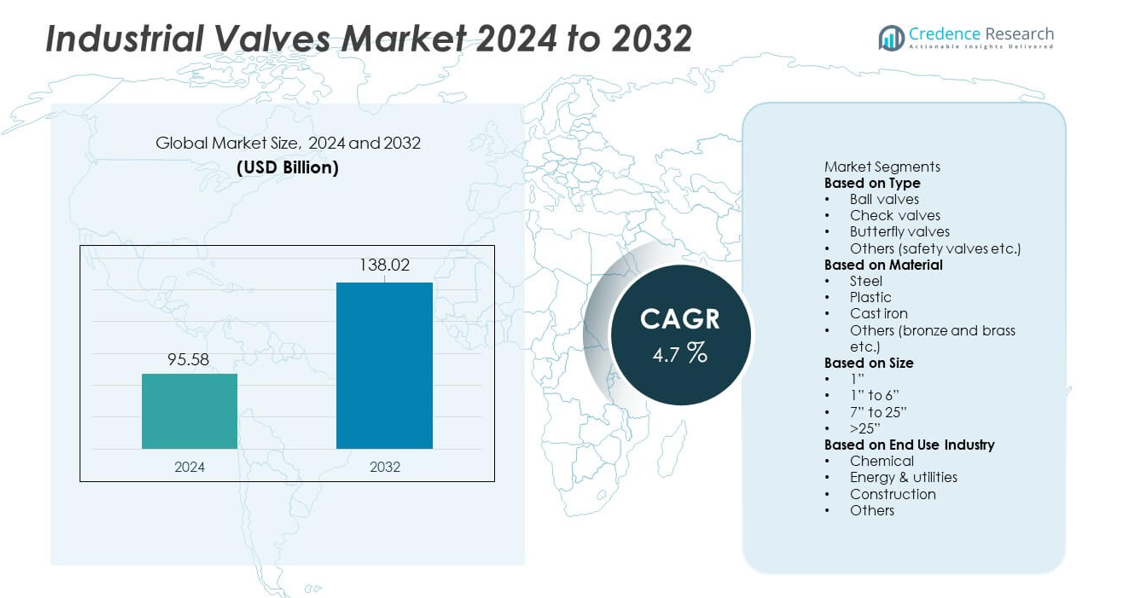

Die Größe des Marktes für Industrieventile erreichte 2024 95,58 Milliarden USD. Der Markt wird voraussichtlich bis 2032 138,02 Milliarden USD erreichen, unterstützt durch eine CAGR von 4,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Industrieventile 2024 |

95,58 Milliarden USD |

| Markt für Industrieventile, CAGR |

4,7 % |

| Marktgröße für Industrieventile 2032 |

138,02 Milliarden USD |

Zu den führenden Akteuren auf dem Markt für Industrieventile gehören Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding und Hitachi, die ihre Positionen durch fortschrittliche Ventiltechnologien, Automatisierungsfähigkeiten und Materialinnovationen stärken. Diese Unternehmen konzentrieren sich auf intelligente Überwachung, verbesserte Haltbarkeit und maßgeschneiderte Designs für die Öl- und Gas-, Energie-, Chemie- und Wassersektoren. Nordamerika führt den Markt mit einem Anteil von 33 % an, angetrieben durch starke Investitionen in Pipeline-Upgrades und Energieinfrastruktur. Asien-Pazifik folgt dicht dahinter, da schnelle Industrialisierung, Raffinerieerweiterungen und steigende Bedürfnisse in der Wasseraufbereitung den großflächigen Einsatz von Ventilen in verschiedenen Industrien fördern.

Markteinblicke

- Der Markt für Industrieventile erreichte 2024 95,58 Milliarden USD und soll mit einer CAGR von 4,7 % wachsen, unterstützt durch steigende Upgrades in Prozessindustrien.

- Starkes Wachstum resultiert aus der Ausweitung der Öl- und Gasaktivitäten, Upgrades in der Energieerzeugung und steigenden Investitionen in die Wasseraufbereitung, die die Einführung langlebiger Ventilsysteme in wichtigen Anwendungen fördern.

- Digitale Ventiltechnologien, intelligente Überwachung und korrosionsbeständige Materialien prägen die Markttrends, während führende Akteure ihre Portfolios durch Automatisierung und Hochleistungsdesigns stärken.

- Marktbeschränkungen umfassen hohe Wartungskosten, Rohstoffvolatilität und Risiken von Betriebsunterbrechungen, insbesondere bei alternder Industrieinfrastruktur.

- Nordamerika führt mit einem Anteil von 33 %, gefolgt von Asien-Pazifik mit 30 % und Europa mit 28 %, während Kugelhähne das Segment mit einem Anteil von 34 % dominieren und die Größenkategorie 1” bis 6” mit einem Anteil von 46 % führt, unterstützt durch weit verbreiteten Einsatz in Pipelines und Industriesystemen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Absperrklappen halten mit einem Anteil von 34% die führende Position, da sie stark in Öl- und Gaspipelines, Chemiewerken und Kraftwerken eingesetzt werden. Ihre Fähigkeit zum dichten Verschluss und ihre Haltbarkeit unterstützen die stetige Nachfrage in Hochdruck- und Hochtemperatursystemen. Rückschlagventile folgen, da Industrien Rückflussverhinderungssysteme einführen, um Pumpen und Kompressoren zu schützen. Drosselklappen gewinnen in der Wasseraufbereitung und HLK-Technik an Bedeutung aufgrund ihrer kompakten Größe und einfachen Bedienung. Sicherheitsventile und andere Typen unterstützen Nischenanwendungen in der Dampf- und Prozessindustrie. Steigende industrielle Automatisierung und Upgrades der Durchflussregelung tragen zur Erweiterung der Akzeptanz in allen Ventilkategorien bei.

- Zum Beispiel erweiterte Emerson seine Absperrklappenlinie mit Designs, die getestet wurden, um 1.500 psi und 260°C im Pipeline-Dienst zu bewältigen. Das Unternehmen validierte auch eine Lebensdauer von über 100.000 Zyklen während der Ausdauertests.

Nach Material

Stahl dominiert das Materialsegment mit einem Anteil von 41%, angetrieben durch seine Stärke, Korrosionsbeständigkeit und Eignung für extreme Betriebsumgebungen. Raffinerien, Offshore-Plattformen und thermische Kraftwerke verwenden Stahlventile weit verbreitet für hochbelastbare Operationen. Gusseisen bleibt aufgrund der Kosteneffizienz in Wasserversorgung, Abwassersystemen und Niederdruck-Industrieumgebungen bevorzugt. Kunststoffventile finden aufgrund ihrer leichten Struktur und chemischen Beständigkeit stetige Akzeptanz in der Chemikalienhandhabung, Entsalzung und Lebensmittelverarbeitung. Bronze und Messing dienen spezialisierten Anwendungen in der Schifffahrt und HLK-Technik. Wachstum im Schweranlagenbau und in der Fluidhandhabungsinfrastruktur hält stahlbasierte Designs stark nachgefragt.

- Zum Beispiel stellte Velan geschmiedete Stahlventile her, die für den Einsatz bis zu 425 bar und 620°C zertifiziert sind. Das Unternehmen produzierte auch mehr als 60.000 Stahl-Schieber- und Kugelventile in einem einzigen Jahr für globale Energieprojekte. Velans Tests bestätigten Leckraten nahe null in Hochzyklus-Dampfanwendungen.

Nach Größe

Ventile der Größe 1” bis 6” führen mit einem Anteil von 46%, unterstützt durch den breiten Einsatz in Pipeline-Netzwerken, industriellen Maschinen und Versorgungssystemen. Diese mittleren Größen bieten Flexibilität, einfache Installation und starke Kompatibilität mit Standard-Prozessausrüstung. Das Segment 7” bis 25” sieht vermehrten Einsatz in Kraftwerken, Entsalzungseinheiten und kommunalen Wassersystemen, die eine Hochkapazitäts-Durchflussregelung erfordern. Ventile über 25” bedienen große Übertragungspipelines und schwere Industrieprojekte. Das 1”-Segment unterstützt kompakte Ausrüstung und präzises Durchflussmanagement. Der Ausbau der Wasserinfrastruktur und der Öl- und Gasübertragung treibt die höhere Nachfrage nach Ventilen mit mittlerem und großem Durchmesser an.

Wichtige Wachstumsfaktoren

Steigende Nachfrage aus Öl-, Gas- und Energieindustrie

Öl- und Gasexploration, Raffinerieerweiterungen und Pipeline-Upgrades schaffen eine starke Nachfrage nach fortschrittlichen Durchflussregelsystemen. Kraftwerke, einschließlich thermischer, nuklearer und erneuerbarer Anlagen, verlassen sich auf langlebige Ventile für Hochdruck- und Hochtemperaturoperationen. Industriebetreiber investieren in verbesserte Sicherheitssysteme und Leckverhinderungsmechanismen, um die Einhaltung von Vorschriften zu unterstützen. Der Übergang zu automatisierten Ventilanordnungen und vorausschauender Wartung erhöht die Akzeptanz in großen Verarbeitungseinheiten. Diese Faktoren stärken den Bedarf an zuverlässigen Ventilen in Upstream-, Midstream- und Downstream-Umgebungen und unterstützen die stetige Marktexpansion.

- Zum Beispiel setzt Baker Hughes Hochleistungsregelventile in globalen LNG- und Raffinerieprojekten ein, einschließlich Modelle für extreme Bedingungen, die für anspruchsvolle Hochdruckanwendungen konzipiert sind und typische industrielle Bewertungen übersteigen können.

Wachstum bei Wasseraufbereitungs- und Abwassermanagementprojekten

Globale Investitionen in die Wasserinfrastruktur steigern die Nachfrage nach Ventilen, die in Verteilungsnetzen, Entsalzungsanlagen und Kläranlagen eingesetzt werden. Die städtische Expansion erhöht den Druck auf Wasserversorgungssysteme, was Regierungen dazu veranlasst, Rohrleitungen und Steuermechanismen zu modernisieren. Wasserknappheit beschleunigt den Einsatz von Umkehrosmose- und membranbasierten Behandlungseinheiten, die auf korrosionsbeständige Ventildesigns angewiesen sind. Abwasserrecycling und Regenwassermanagement erhöhen den Einsatz in kommunalen Projekten weiter. Steigende Nachhaltigkeitsziele fördern die Einführung energieeffizienter Durchflussregelungskomponenten und unterstützen die langfristige Nachfrage aus Umwelt- und Versorgungssektoren.

- Zum Beispiel liefern Unternehmen wie Xylem und andere korrosionsbeständige Ventile und verwandte Produkte aus speziellen Materialien wie Duplex- und Super-Duplex-Edelstählen an Entsalzungsanlagen. Diese Materialien sind so konzipiert und getestet, dass sie hohen Salzgehalten und den rauen Bedingungen von Meeresumgebungen standhalten.

Expansion der Chemie-, Pharma- und Lebensmittelverarbeitungsindustrie

Chemische Anlagen und pharmazeutische Einrichtungen erfordern präzise Durchflussregelung und kontaminationsfreien Betrieb, was die Einführung von Hochleistungsventilen fördert. Das Wachstum bei Spezialchemikalien und fortschrittlichen Materialien erhöht den Einsatz von korrosionsbeständigen und automatisierten Ventilsystemen. Lebensmittel- und Getränkeverarbeitungslinien übernehmen hygienische Ventildesigns, die eine einfache Reinigung und sichere Handhabung von Flüssigprodukten unterstützen. Der steigende globale Fertigungsausstoß treibt Investitionen in neue Produktionsanlagen mit moderner Durchflussregelungsausrüstung an. Diese Industrieexpansionen helfen, die Marktgrundlage für spezialisierte Ventile in verschiedenen Anwendungen zu erweitern.

Wichtige Trends & Chancen

Automatisierung, intelligente Ventile und IIoT-Integration

Industrieanlagen setzen automatisierte und sensorgesteuerte Ventile ein, um Sicherheit, Genauigkeit und Produktivität zu verbessern. Intelligente Ventile, die mit Echtzeitüberwachung, Positionssensorik und Diagnostik ausgestattet sind, unterstützen vorausschauende Wartungsstrategien. IIoT-Plattformen ermöglichen den Fernbetrieb und eine schnellere Fehlerbehebung für komplexe Durchflussnetze. Industrien wechseln von manuellen zu elektrischen und pneumatischen Antrieben, um die betriebliche Reaktionsfähigkeit zu verbessern. Dieser Wandel schafft neue Chancen für digitale Ventillösungen, die Ausfallzeiten reduzieren und die Systemeffizienz in der Prozessfertigung und im Energiesektor optimieren.

- Zum Beispiel hat Siemens digitale Ventilautomatisierungsmodule eingesetzt, die in der Lage sind, umfangreiche Statusmeldungen in großen Prozessanlagen zu verarbeiten. Ihr SIPART PS2-System ist auf hohe Zuverlässigkeit und eine lange Produktlebensdauer ausgelegt und nutzt Funktionen wie erweiterte Diagnosen und integrierte Drucksensoren, um routinemäßige Teilhubtests (PSTs) durchzuführen, um die Betriebssicherheit zu gewährleisten und ein Festklemmen der Ventile ohne Leistungseinbußen zu verhindern.

Steigender Bedarf an korrosionsbeständigen und fortschrittlichen Materialien

Das Wachstum in Anwendungen in rauen Umgebungen erhöht die Nachfrage nach Ventilen aus Edelstahl, Duplexlegierungen und Spezialbeschichtungen. Offshore-Plattformen, Chemieanlagen und Hochsalzgehalt-Wasseraufbereitungseinheiten erfordern Materialien, die aggressiven Bedingungen standhalten. Hersteller investieren in neue Legierungen und Oberflächentechnologien, um die Lebensdauer von Ventilen zu verlängern und Wartungszyklen zu reduzieren. Kunststoff- und Verbundventile gewinnen in Industrien an Bedeutung, die leichte, korrosionsbeständige Optionen suchen. Diese Materialinnovationen bieten starke Möglichkeiten zur Produktdifferenzierung und langfristigen Zuverlässigkeit in schweren Industrieanwendungen.

- Zum Beispiel produziert Flowserve robuste Ventile aus Duplex- und Superduplexlegierungen, die eine hervorragende Beständigkeit gegen verschiedene korrosive Flüssigkeiten, einschließlich Meerwasser und Chloride, bieten und sie ideal für aggressive Offshore-Systeme machen.

Wichtige Herausforderungen

Hohe Wartungskosten und Betriebsausfallzeiten

Ventile, die in Hochdruck-, abrasiven oder korrosiven Umgebungen betrieben werden, sind häufigem Verschleiß und Leckageproblemen ausgesetzt. Ungeplante Stillstände erhöhen die Reparaturkosten und stören Produktionspläne. Viele Industrien kämpfen mit der Verwaltung alternder Pipeline-Netzwerke, die ständige Inspektion und Wartung erfordern. Die begrenzte Verfügbarkeit qualifizierter Techniker erhöht die wartungsbedingten Risiken weiter. Diese betrieblichen Belastungen drängen Unternehmen dazu, prädiktive Wartungstools zu übernehmen, obwohl die anfänglichen Kosten für kleinere Einrichtungen eine Herausforderung bleiben.

Lieferkettenbeschränkungen und Rohstoffvolatilität

Schwankende Preise für Stahl, Legierungen und industrielle Beschichtungen beeinflussen die Produktionskosten für Ventilhersteller. Lieferunterbrechungen durch geopolitische Probleme, Versandverzögerungen oder Handelsbeschränkungen verlangsamen die Projektausführung. Verlängerte Lieferzeiten erschweren es den Industriezweigen, Ausrüstungsupgrades und -ersetzungen zu planen. Hersteller stehen unter Druck, wettbewerbsfähige Preise zu halten, während sie mit instabilen Inputkosten umgehen. Diese Einschränkungen schaffen Beschaffungsherausforderungen in wichtigen Endverbrauchsindustrien, insbesondere bei groß angelegten Infrastruktur- und Energieprojekten.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Industrieventile mit einem Anteil von 33 % an, angetrieben durch die starke Nachfrage aus Öl- und Gas-, Pipeline-Modernisierungs- und Energieerzeugungsprojekten. Die Region profitiert von der stetigen Schieferentwicklung, Raffinerie-Upgrades und Investitionen in LNG-Terminals. Wasser- und Abwasserbetriebe erweitern die Ventilinstallationen, um das städtische Bevölkerungswachstum und strengere Umweltvorschriften zu unterstützen. Die Einführung der Industrieautomatisierung fördert weiter den Einsatz von intelligenten und automatisierten Ventilsystemen. Die Vereinigten Staaten machen den größten Anteil aufgrund umfangreicher petrochemischer Kapazitäten und Ersatzzyklen in alternder Infrastruktur aus. Kanada trägt durch laufende Midstream-Erweiterungen zu einer stetigen Nachfrage bei.

Europa

Europa hält einen Anteil von 28%, unterstützt durch fortschrittliche Fertigung, strenge Emissionsnormen und starke Investitionen in chemische Verarbeitung und Fernwärmenetze. Länder wie Deutschland, Italien und das Vereinigte Königreich treiben die Nachfrage durch Energieübergangsprojekte und Modernisierung von Industrieanlagen an. Der Übergang zur Wasserstoffproduktion und zu Kohlenstoffabscheidungssystemen erhöht die Nutzung von korrosionsbeständigen Ventilmaterialien. Verbesserungen in der Wasseraufbereitung in Osteuropa verleihen zusätzlichen Schwung. Die Region übernimmt auch digitale Ventilüberwachungslösungen, um die Effizienz zu verbessern und Wartungskosten zu senken. Laufende Infrastrukturerneuerungen und auf Nachhaltigkeit ausgerichtete Politiken prägen weiterhin die langfristige Nachfrage.

Asien-Pazifik

Asien-Pazifik macht einen Anteil von 30% aus, gestützt durch rasche Industrialisierung, erweiterte petrochemische Kapazitäten und bedeutende Investitionen in die Energieerzeugung. China und Indien führen das Wachstum durch Raffineriebau, Pipeline-Erweiterung und großangelegte Wasseraufbereitungsprojekte an. Südostasiatische Länder tragen durch LNG-Importterminals und Wachstum in der Fertigung bei. Der starke Fokus der Region auf Industrieautomation treibt die breitere Nutzung fortschrittlicher Ventiltechnologien voran. Die steigende Urbanisierung erhöht die Nachfrage nach zuverlässiger Wasserversorgung und Abwassersystemen. Hohe Infrastrukturausgaben und laufende Kapazitätserweiterungen in der Energie- und Prozessindustrie stärken die dominierende Wachstumsrolle der Region.

Lateinamerika

Lateinamerika hält einen Anteil von 8%, angetrieben durch Öl- und Gasproduktion in Brasilien, Mexiko und Argentinien. Die Region investiert in Offshore-Bohrungen, Pipeline-Sanierungen und Raffinerie-Modernisierungen, was die Nachfrage nach Hochleistungsventilen unterstützt. Wasserwirtschaftsprojekte wachsen, da Regierungen die Aufbereitungs- und Verteilungssysteme verbessern. Bergbauoperationen in Chile und Peru erhöhen den Bedarf an langlebigen Ventilen, die für abrasive Schlämme und Hochdruckanwendungen geeignet sind. Die industrielle Modernisierung in der Fertigung und Lebensmittelverarbeitung fördert ebenfalls die Akzeptanz. Trotz wirtschaftlicher Schwankungen sorgen langfristige Energieprojekte und Wasserinfrastruktur-Upgrades für eine stabile Ventilnachfrage.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen Anteil von 6% aus, unterstützt durch starke Öl- und Gasexploration, petrochemische Entwicklung und Erweiterung der Energieerzeugung. Golfstaaten investieren stark in Raffinerie-Upgrades, LNG-Anlagen und Entsalzungsanlagen, was den Einsatz von korrosionsbeständigen und hochkapazitiven Ventilen vorantreibt. Afrika trägt durch Bergbauwachstum, Wasseraufbereitungserweiterung und industrielle Entwicklung in Südafrika und Nigeria bei. Mega-Infrastrukturprojekte im Golf-Kooperationsrat fördern die Einführung fortschrittlicher Ventilsysteme. Fortgesetzte Investitionen in Energiediversifizierung und Industriecluster unterstützen eine stabile Nachfrage in den regionalen Märkten.

Marktsegmentierungen:

Nach Typ

- Kugelhähne

- Rückschlagventile

- Absperrklappen

- Andere (Sicherheitsventile etc.)

Nach Material

- Stahl

- Kunststoff

- Gusseisen

- Andere (Bronze und Messing etc.)

Nach Größe

- 1”

- 1” bis 6”

- 7” bis 25”

- >25”

Nach Endverbrauchsindustrie

- Chemie

- Energie & Versorgungsunternehmen

- Bau

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Hauptakteure auf dem Markt für Industrieventile sind Emerson Electric, Honeywell, Baker Hughes, Alfa Laval, CIRCOR, Danfoss, Crane Company, Curtiss-Wright, AVK Holding und Hitachi. Diese Unternehmen konkurrieren durch Produktinnovationen, erweiterte Portfolios und fortschrittliche Durchflussregelungstechnologien, die komplexe industrielle Anforderungen erfüllen. Viele Hersteller investieren in intelligente und automatisierte Ventilsysteme, die Sensoren, Diagnosen und IIoT-Funktionen integrieren, um vorausschauende Wartung zu unterstützen und Betriebsstillstände zu reduzieren. Strategische Übernahmen stärken die Marktpräsenz, während Partnerschaften mit EPC-Auftragnehmern und Energiebetreibern helfen, langfristige Lieferverträge zu sichern. Führende Unternehmen konzentrieren sich auch auf die Entwicklung korrosionsbeständiger Materialien und leistungsstarker Ventile für raue Umgebungen. Regionale Expansion bleibt eine Priorität, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, wo großangelegte Industrieprojekte weiterhin die Beschaffung vorantreiben. Kontinuierliche F&E-Ausgaben, digitale Upgrades und Anpassungsfähigkeiten prägen den Wettbewerbsvorteil auf globalen Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Honeywell

- CIRCOR

- Danfoss

- Baker Hughes

- AVK Holding

- Hitachi

- Curtiss-Wright

- Emerson Electric

- Crane Company

- Alfa Laval

Aktuelle Entwicklungen

- Im Juni 2025 gab die Crane Company eine Vereinbarung zur Übernahme der Produktlinie für Präzisionssensoren & Instrumentierung (PSI) von Baker Hughes für etwa 1,15 Milliarden US-Dollar bekannt.

- Im November 2024 erwarb die Crane Company Technifab Products, Inc. — ein Schritt, der zu den jüngsten Entwicklungen auf dem Markt für Industrieventile zählt.

- Im Februar 2023 brachte Emerson Electric seine ASCO Serie 262 und 263 biodieselkompatiblen Ventile für den industriellen Einsatz in den USA auf den Markt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Material, Größe, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach intelligenten und automatisierten Ventilen wird steigen, da Industrien digitale Überwachung übernehmen.

- Erweiterungen von Öl- und Gaspipelines werden weiterhin die Installation von Hochdruckventilen vorantreiben.

- Aufrüstungen in der Wasser- und Abwasserbehandlung werden die langfristige Beschaffung von Ventilen unterstützen.

- Projekte zur Energieerzeugung werden die Einführung langlebiger, hochtemperaturbeständiger Ventildesigns erhöhen.

- Das Wachstum der Kapazitäten in der Chemie- und Pharmaindustrie wird die Nutzung korrosionsbeständiger Materialien fördern.

- Hersteller werden mehr in vorausschauende Wartung und IIoT-fähige Ventilsysteme investieren.

- Nachhaltigkeitsziele werden die Entwicklung energieeffizienter und emissionsarmer Ventillösungen vorantreiben.

- Die Erweiterung der städtischen Infrastruktur wird die Nachfrage nach mittelgroßen Ventilen in Versorgungsunternehmen stärken.

- Die Modernisierung globaler Raffinerien wird stetige Chancen für fortschrittliche Durchflusskontrollsysteme schaffen.

- Die regionale Industrialisierung, insbesondere in Asien und dem Nahen Osten, wird großflächige Ventileinsätze beschleunigen.