Marktübersicht:

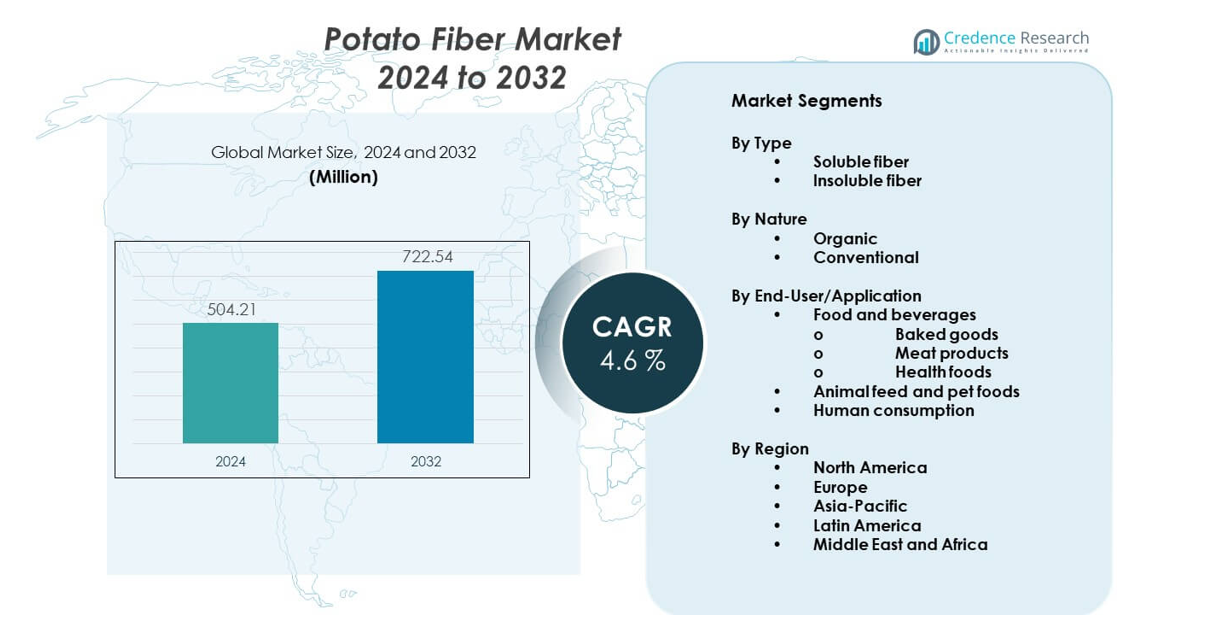

Der Markt für Kartoffelfasern wird voraussichtlich von 504,21 Millionen USD im Jahr 2024 auf geschätzte 722,54 Millionen USD bis 2032 wachsen, mit einer CAGR von 4,6 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kartoffelfasern 2024 |

504,21 Millionen USD |

| Markt für Kartoffelfasern, CAGR |

4,6% |

| Marktgröße für Kartoffelfasern 2032 |

722,54 Millionen USD |

Die steigende Nachfrage nach ballaststoffreichen und natürlichen Zutaten treibt das Marktwachstum an. Verbraucher bevorzugen Lebensmittel mit sauberem Etikett und Vorteilen für die Verdauungsgesundheit. Kartoffelfasern unterstützen die Darmgesundheit und Sättigungsansprüche. Lebensmittelverarbeiter schätzen ihren neutralen Geschmack und die starke Wasserbindungskapazität. Der Inhaltsstoff verbessert die Textur in Backwaren und Fleischalternativen. Das Wachstum pflanzlicher Ernährungsweisen unterstützt die breitere Nutzung. Hersteller suchen auch nach allergenfreien Faserquellen. Kartoffelfasern erfüllen glutenfreie und vegane Anforderungen. Kosteneffizienz durch die Nutzung von Nebenprodukten unterstützt weiter die Akzeptanz in Lebensmittelanwendungen.

Europa führt den Markt an, dank starker Kartoffelverarbeitungsindustrien und der Einführung sauberer Etiketten. Länder wie Deutschland, Frankreich und die Niederlande zeigen eine stetige Nachfrage. Nordamerika folgt mit wachsender Nutzung in funktionellen Lebensmitteln und Fleischalternativen. Die Vereinigten Staaten treiben Innovationen in faserangereicherten Produkten voran. Asien-Pazifik ist eine aufstrebende Region mit wachsendem Gesundheitsbewusstsein und Expansion der Lebensmittelverarbeitung. China und Indien zeigen zunehmendes Interesse an Ballaststoffzutaten. Lateinamerika und der Nahe Osten bleiben sich entwickelnde Märkte mit allmählicher Einführung.

Markteinblicke:

- Der Markt für Kartoffelfasern erreichte 2024 504,21 Millionen USD und wird voraussichtlich bis 2032 722,54 Millionen USD erreichen, mit einer CAGR von 4,6 % während des Prognosezeitraums.

- Europa führt mit einem Anteil von etwa 38 % dank starker Kartoffelverarbeitung und Einführung sauberer Etiketten, gefolgt von Nordamerika mit 27 %, angetrieben durch funktionelle Lebensmittel, und Asien-Pazifik mit 23 %, unterstützt durch das Wachstum der Lebensmittelherstellung.

- Asien-Pazifik ist die am schnellsten wachsende Region mit einem Anteil von 23 %, angetrieben durch die steigende Nachfrage nach verarbeiteten Lebensmitteln, die Erweiterung der Kartoffelverarbeitungskapazität und das wachsende Bewusstsein für Ballaststoffe.

- Nach Endverbraucher entfallen fast 62 % des Anteils auf Lebensmittel und Getränke, angeführt von Backwaren, Fleischprodukten und Gesundheitslebensmitteln aufgrund von Textur- und Faseranreicherungsbedürfnissen.

- Nach Typ hält unlösliche Faser etwa 58 % des Anteils für Volumen- und Verdauungsvorteile, während lösliche Faser etwa 42 % ausmacht, angetrieben durch Anwendungen zur Feuchtigkeitsbindung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Steigende Nachfrage nach Clean-Label- und natürlichen Lebensmittelinhaltsstoffen

Der Kartoffelfasermarkt profitiert von der steigenden Nachfrage nach Clean-Label-Lebensmitteln in globalen Lebensmittelkategorien. Verbraucher bevorzugen einfache Zutatenlisten und natürliche Quellen in Alltagsprodukten. Lebensmittelmarken reformulieren Rezepte, um synthetische Zusatzstoffe und Füllstoffe zu entfernen. Kartoffelfasern unterstützen klare Kennzeichnung und natürliche Positionierung in verpackten Lebensmitteln. Hersteller schätzen ihren pflanzlichen und erkennbaren Ursprung. Der Inhaltsstoff passt zu veganen und allergenfreien Produktlinien. Einzelhändler fördern Transparenz, um das Vertrauen der Verbraucher zu stärken. Dieser Wandel unterstützt eine stetige langfristige Fasernachfrage.

- Zum Beispiel berichtet Avebe, dass seine Kartoffelfaserzutaten über 90 % Ballaststoffgehalt enthalten und E-Nummer-freie Formulierungen unterstützen, was Lebensmittelmarken hilft, Clean-Label-Standards zu erfüllen.

Zunehmende Verwendung von Fasern in verarbeiteten und funktionellen Lebensmitteln

Der Kartoffelfasermarkt erhält Unterstützung durch die zunehmende Anreicherung von Ballaststoffen in verarbeiteten Lebensmitteln. Lebensmittelhersteller fügen Fasern hinzu, um das Nährwertprofil und die Gesundheitsattraktivität zu verbessern. Kartoffelfasern verbessern die Textur, ohne den Geschmack zu verändern. Der Inhaltsstoff eignet sich für Backwaren, Snacks und Fertiggerichte. Fleischalternativen verwenden ihn, um Struktur und Biss zu verbessern. Funktionelle Lebensmittel zielen auf eine Positionierung zur Förderung der Verdauungsgesundheit ab. Hersteller bevorzugen vielseitige Faserquellen in verschiedenen Formaten. Diese Anwendungen stärken die Akzeptanz in Lebensmittelanwendungen.

- Zum Beispiel gibt die Emsland Group an, dass ihre Emfibre®-Kartoffelfaser eine Wasserbindungskapazität von über 600 % aufweist, was eine Faseranreicherung ermöglicht, während die Produkttextur in Back- und verarbeiteten Lebensmitteln erhalten bleibt.

Kosteneffizienz und Nebenproduktnutzung in der Lebensmittelverarbeitung

Der Kartoffelfasermarkt profitiert von der Kosteneffizienz, die mit der Nutzung von Nebenprodukten verbunden ist. Kartoffelfasern stammen aus Verarbeitungsnebenströmen. Dieser Ansatz reduziert das gesamte Lebensmittelabfallvolumen. Produzenten verbessern die Rohstoffnutzung in ihren Betrieben. Niedrigere Produktionskosten unterstützen wettbewerbsfähige Preise. Nachhaltigkeitsziele beeinflussen Beschaffungsentscheidungen. Lebensmittelverarbeiter bevorzugen zirkuläre Produktionsmodelle. Effizienzziele unterstützen die kontinuierliche Faseranwendung.

Kompatibilität mit glutenfreien und pflanzlichen Ernährungstrends

Der Kartoffelfasermarkt passt sich den weltweit veränderten Ernährungspräferenzen an. Die Nachfrage nach glutenfreien Produkten steigt weiter. Kartoffelfasern bieten eine sichere Verwendung in solchen Formulierungen. Pflanzliche Ernährungsweisen erhöhen die Nachfrage nach alternativen Bindemitteln. Hersteller ersetzen tierische Inhaltsstoffe. Die Faser unterstützt die Feuchtigkeitserhaltung in veganen Lebensmitteln. Produktentwickler schätzen die Flexibilität in der Formulierung. Ernährungstrends sorgen für eine stabile Marktnachfrage.

Markttrends:

Innovation in Anwendungen zur Verbesserung der Lebensmitteltextur

Der Kartoffelfasermarkt zeigt einen starken Fokus auf Innovationen zur Verbesserung der Textur. Hersteller verwenden Fasern, um das Mundgefühl und die Struktur zu verbessern. Backwaren profitieren von Vorteilen in der Feuchtigkeitsstabilität. Snackproduzenten verbessern Konsistenz und Regalqualität. Fleischalternativen verlassen sich auf Fasern für Festigkeit. Lebensmittellabore testen neue Formulierungsblends. Texturoptimierung unterstützt die Premium-Positionierung. Innovation prägt wettbewerbsfähige Strategien.

- Zum Beispiel bestätigt Roquette, dass seine kartoffelbasierte Texturfaser die Gelstärke verbessert und den Kochverlust in Fleischanaloga reduziert, wobei interne Tests eine Feuchtigkeitsrückhaltung von über 20 % zeigen.

Erweiterung auf Tiernahrung und Futtermittelanwendungen

Der Markt für Kartoffelfasern erweitert sich über den menschlichen Lebensmittelgebrauch hinaus. Tiernahrungsmarken suchen nach Lösungen für die Verdauungsgesundheit. Kartoffelfaser unterstützt die Darmgesundheit bei Haustieren. Futtermittelhersteller erforschen die Vorteile funktioneller Fasern. Die Zutat passt zu den Trends der natürlichen Tierernährung. Hersteller schätzen sanfte Faserquellen. Tierbesitzer bevorzugen saubere Formulierungen. Diese Expansion diversifiziert die Nachfragequellen.

- Zum Beispiel hebt J. Rettenmaier & Söhne GmbH hervor, dass ihre VITACEL® Kartoffelfaserqualitäten die Stuhlqualität in Tiernahrung unterstützen und hohe Gehalte an unlöslichen Fasern sowie eine nachgewiesene Quellfähigkeit von über 10 ml/g bieten.

Wachstum von nachhaltigen Beschaffungsstrategien für Zutaten

Der Markt für Kartoffelfasern spiegelt nachhaltigkeitsorientierte Beschaffungstrends wider. Lebensmittelmarken priorisieren Zutatenoptionen mit geringem Abfall. Kartoffelfaser unterstützt Ziele der Kreislaufwirtschaft. Nachhaltigkeitsprüfungen leiten die Lieferantenauswahl. Umweltberichte beeinflussen Materialentscheidungen. Marken betonen verantwortungsvolle Beschaffungsansprüche. Verbraucher reagieren auf umweltfreundliche Botschaften. Nachhaltigkeit bleibt ein Schlüsseltrend.

Fortschritte in der Faserverarbeitung und Qualitätskontrolle

Der Markt für Kartoffelfasern profitiert von Upgrades in der Verarbeitungstechnologie. Produzenten verbessern die Reinheit und Konsistenz der Fasern. Stabile Qualität unterstützt die großflächige Lebensmittelproduktion. Fortschrittliche Trocknungsmethoden verbessern die Leistung. Standardisierte Qualitäten vereinfachen die Formulierungsarbeit. Die Einhaltung von Lebensmittelsicherheitsstandards gewinnt an Bedeutung. Produzenten investieren in moderne Ausrüstung. Fortschritte in der Verarbeitung stärken die Glaubwürdigkeit.

Analyse der Marktchancen:

Variabilität in der Rohstoffversorgung und -qualität

Der Markt für Kartoffelfasern steht vor Herausforderungen durch die Variabilität der Rohstoffe. Die Qualität der Kartoffelernte ändert sich je nach Saison. Wetterbedingungen beeinflussen den Faserertrag. Die Konsistenz der Verarbeitung wird schwerer aufrechtzuerhalten. Produzenten managen Unsicherheiten in der Lieferkette. Qualitätsunterschiede wirken sich auf Lebensmittelformulierungen aus. Hersteller erwarten stabile Spezifikationen. Die Kontrolle der Versorgung bleibt herausfordernd.

Konkurrenz durch alternative Ballaststoffquellen

Der Markt für Kartoffelfasern konkurriert mit mehreren alternativen Ballaststoffquellen. Zitrus- und Haferfasern haben starke Positionen. Inulin und Erbsenfaser gewinnen an Beliebtheit. Käufer vergleichen Kosten und Leistung. Wechselbarrieren bleiben niedrig. Lieferanten müssen funktionelle Vorteile nachweisen. Differenzierung wird entscheidend. Der Wettbewerb verlangsamt die schnelle Durchdringung.

Marktchancen:

Steigende Nachfrage aus aufstrebenden Märkten für verarbeitete Lebensmittel

Der Markt für Kartoffelfasern findet Chancen in aufstrebenden Volkswirtschaften. Die Urbanisierung erhöht den Verbrauch von verpackten Lebensmitteln. Lokale Marken suchen nach erschwinglichen Faseroptionen. Die Kapazität der Kartoffelverarbeitung wächst weiter. Lebensmittelsicherheitsstandards verbessern die Qualität der Zutaten. Hersteller erkunden regionale Beschaffungsmöglichkeiten. Das Ernährungsbewusstsein steigt bei den Verbrauchern. Aufstrebende Märkte unterstützen das Wachstum.

Produktentwicklung in Nutraceuticals und Wellness-Lebensmitteln

Der Kartoffelfasermarkt gewinnt durch wellnessorientierte Produkte an Potenzial. Nutraceutical-Marken zielen auf Vorteile für die Verdauungsgesundheit ab. Kartoffelfaser unterstützt Sättigungs- und Darmgesundheitsansprüche. Pulverformate eignen sich für Nahrungsergänzungsmittel. Clean-Label-Positionierung zieht gesundheitsbewusste Käufer an. Hersteller entwickeln faserreiche Mischungen. Wellness-Vertriebskanäle expandieren weltweit. Dieses Segment bietet langfristige Chancen.

Marktsegmentierungsanalyse:

Nach Typ

Der Kartoffelfasermarkt zeigt eine klare Differenzierung zwischen löslichen und unlöslichen Fasertypen. Lösliche Fasern unterstützen die Feuchtigkeitsbindung und Texturverbesserung in verarbeiteten Lebensmitteln. Lebensmittelhersteller bevorzugen diesen Typ für Backwaren und verzehrfertige Produkte. Unlösliche Fasern bieten Volumeneigenschaften und Unterstützung für die Verdauung. Dieser Typ eignet sich für gesundheitsorientierte Formulierungen und faserreiche Lebensmittel. Produzenten wählen Fasertypen basierend auf funktionalen Bedürfnissen. Produktleistung treibt die Segmentnachfrage an. Beide Typen unterstützen breite Lebensmittelanwendungen.

- Zum Beispiel berichtet Lyckeby Starch AB, dass seine unlöslichen Kartoffelfaserqualitäten eine hohe Wasseraufnahme und stabile Partikelstruktur bieten, was die Verdauungsfunktionalität in faserangereicherten Lebensmitteln unterstützt.

Nach Natur

Der Kartoffelfasermarkt umfasst organische und konventionelle Varianten. Organische Kartoffelfaser zieht Clean-Label- und Premium-Lebensmittelmarken an. Zertifizierte Beschaffung unterstützt die Positionierung von Natur- und Wellnessprodukten. Konventionelle Kartoffelfaser findet aufgrund von Kosteneffizienz breitere Akzeptanz. Großangelegte Lebensmittelverarbeiter bevorzugen stabile Versorgung und Preisgestaltung. Dieses Segment unterstützt die Massenproduktion von Lebensmitteln. Preissensibilität beeinflusst die Käuferwahl. Naturbasierte Segmentierung prägt Beschaffungsstrategien.

- Zum Beispiel erklärt Agrana, dass seine konventionelle Kartoffelfaserproduktion integrierte Stärkeverarbeitung nutzt, um eine konsistente Qualitätsausgabe im industriellen Maßstab zu ermöglichen, während die Einhaltung von lebensmitteltauglichen Zertifizierungen gewährleistet wird.

Nach Endverbraucher/Anwendung

Der Kartoffelfasermarkt bedient diverse Endverbraucherindustrien. Lebensmittel und Getränke dominieren den Gesamtkonsum. Backwaren verwenden Kartoffelfaser zur Feuchtigkeitskontrolle und Regalstabilität. Fleischprodukte verlassen sich auf Fasern für Textur- und Bindungsunterstützung. Gesundheitslebensmittel nutzen Fasern für Verdauungsvorteile. Tierfutter und Haustierfutter übernehmen es zur Unterstützung der Darmgesundheit. Der menschliche Konsum bleibt durch funktionelle Lebensmittel stark. Endverbrauchervielfalt sichert eine stabile Marktnachfrage.

Segmentierung:

Nach Typ

- Lösliche Faser

- Unlösliche Faser

Nach Natur

Nach Endverbraucher/Anwendung

- Lebensmittel und Getränke

- Backwaren

- Fleischprodukte

- Gesundheitslebensmittel

- Tierfutter und Haustierfutter

- Menschlicher Konsum

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Europa

Europa hält den größten Anteil am Kartoffelfasermarkt und macht etwa 38% der weltweiten Nachfrage aus. Eine starke Kartoffelverarbeitungskapazität unterstützt eine stetige Verfügbarkeit von Rohstoffen. Die Akzeptanz von Clean-Label-Lebensmitteln bleibt in Westeuropa hoch. Lebensmittelhersteller integrieren Kartoffelfasern in Backwaren und Fleischalternativen. Nachhaltigkeitspolitiken fördern die Nutzung von Nebenprodukten. Deutschland, Frankreich und die Niederlande führen den regionalen Verbrauch an. Etablierte Lebensmittelvorschriften unterstützen konsistente Qualitätsstandards.

Nordamerika

Nordamerika repräsentiert fast 27% des Kartoffelfasermarktanteils. Die Region profitiert von einer hohen Nachfrage nach funktionellen und faserreichen Lebensmitteln. Verbraucher zeigen großes Interesse an Produkten für die Verdauungsgesundheit. Lebensmittelverarbeiter verwenden Kartoffelfasern in Snacks und pflanzlichen Lebensmitteln. Die Vereinigten Staaten führen die regionale Akzeptanz aufgrund von Produktinnovationen an. Kanada unterstützt das Wachstum durch Clean-Label-Trends. Eine starke Einzelhandelsdistribution sichert die Marktpräsenz.

Asien-Pazifik und Rest der Welt

Asien-Pazifik macht etwa 23% des Kartoffelfasermarktes aus und zeigt das schnellste Wachstumstempo. Der steigende Konsum von verarbeiteten Lebensmitteln unterstützt die Nachfrageausweitung. China und Indien treiben das Wachstum durch die Skalierung der Lebensmittelproduktion voran. Gesundheitsbewusstsein verbessert die Akzeptanz von Ballaststoffen. Lateinamerika und LAMEA halten zusammen etwa 12% Anteil. Diese Regionen zeigen eine allmähliche Aufnahme von verpackten Lebensmitteln. Die Erweiterung der Kartoffelverarbeitungskapazität unterstützt zukünftiges Wachstum.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Emsland Group

- Avebe

- Rettenmaier & Söhne GmbH (JRS)

- Lyckeby Starch AB

- Roquette Frères S.A.

- Agrana

- BI Nutraceuticals

- Ingredion Germany GmbH

- KMC

- Sanacel

Wettbewerbsanalyse:

Der Kartoffelfasermarkt zeigt einen moderaten Wettbewerb mit einer Mischung aus globalen und regionalen Akteuren. Führende Unternehmen konzentrieren sich auf Produktkonsistenz, Lieferzuverlässigkeit und funktionale Leistung. Unternehmen investieren in Verarbeitungseffizienz, um eine stabile Faserqualität zu gewährleisten. Die Diversifizierung des Portfolios über Lebensmittel- und Nicht-Lebensmittelanwendungen hinweg unterstützt die Umsatzstabilität. Strategische Partnerschaften mit Lebensmittelherstellern stärken die Marktreichweite. Die Akteure betonen die Positionierung als Clean-Label, um den Erwartungen der Käufer gerecht zu werden. Innovationen konzentrieren sich auf Texturleistung und Feuchtigkeitskontrolle. Der Wettbewerbsvorteil hängt von der Beschaffungsstärke und langfristigen Kundenverträgen ab.

Aktuelle Entwicklungen:

- Im Juli 2025 ging Royal Avebe eine Partnerschaft mit TNO und der Wageningen University & Research ein, um innovative 3D-Lebensmitteldrucktechnologie zu entwickeln, bei der Kartoffelstärke als Hauptbestandteil verwendet wird. Diese strategische Zusammenarbeit zielt darauf ab, erneuerbare, kartoffelbasierte Druckfilamente zu entwickeln, die als biologisch abbaubare Alternativen für Anwendungen in der Kreislaufwirtschaft in der Lebensmittelproduktion dienen sollen. Die Partnerschaft stellt einen bedeutenden Meilenstein in der Entwicklung pflanzlicher Fleischersatzprodukte durch fortschrittliche 3D-Drucktechnologie dar, wobei TNO einen Prototyp eines 3D-Druckers entwickelt, der hohe Produktionsgeschwindigkeiten bei gleichzeitiger Skalierbarkeit erreichen kann.

- Im Juni 2025 erhielt die Ingredion Germany GmbH im Rahmen der Partnerschaft mit AGRANA die behördliche Genehmigung für das geplante Joint Venture mit der AGRANA Stärke GmbH. Durch dieses Joint Venture wird die INGREDION Germany GmbH 49 % der Anteile an der S.C. AGFD Țăndărei s.r.l. erwerben, und beide Unternehmen werden gemeinsam 35 Millionen Euro investieren, um die Stärkeproduktionskapazitäten in Rumänien auszubauen. Diese strategische Expansion soll die wachsende Nachfrage nach Texturlösungen in Europa, Afrika und dem Nahen Osten decken, während die Abhängigkeit von Importen verringert und die Nachhaltigkeit der Lieferkette verbessert wird.

- Im Juni 2025 erhielten AGRANA und INGREDION Germany GmbH die behördliche Genehmigung für ihr geplantes Joint Venture, das ursprünglich im September 2024 angekündigt wurde. Die Joint-Venture-Vereinbarung verpflichtet beide Unternehmen, gemeinsam 35 Millionen Euro (ca. 40 Millionen US-Dollar) in den Ausbau der Stärkeproduktion in Țăndărei, Rumänien, zu investieren. Der Bau der Werkserweiterung begann im Juni 2025 mit einem voraussichtlichen Fertigstellungstermin von 2,5 Jahren, und die Anlage wird sofort nach Baubeginn mit der Produktion von Produkten zur Unterstützung des Joint Ventures beginnen.

- Im Mai 2025 unterzeichnete KMC amba eine neue Vertriebspartnerschaft mit dem britischen Unternehmen Daymer Ingredients Limited, um die Verfügbarkeit seiner Clean-Label- und Spezialstärkeprodukte im britischen Lebensmittelherstellungssektor zu erhöhen. Im Rahmen dieser Vereinbarung wird sich Daymer zunächst auf den Vertrieb von KMCs nativen Kartoffelstärken konzentrieren, mit Plänen, das Angebot auf modifizierte und funktionale Stärken auszuweiten, die für spezifische industrielle Lebensmittelanwendungen maßgeschneidert sind. Die Zusammenarbeit soll Hersteller unterstützen, die pflanzliche und allergenfreie Alternativen zu traditionellen tierischen Zutaten suchen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf nach Typ, nach Natur und nach Endverbraucher-/Anwendungssegmenten. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach Clean-Label-Zutaten wird das stetige Marktwachstum unterstützen.

- Lebensmittelhersteller werden den Einsatz von Ballaststoffen in reformulierten Produkten erhöhen.

- Das Wachstum pflanzlicher Lebensmittel wird den Anwendungsbereich stärken.

- Verbesserungen in der Verarbeitung werden die Konsistenz der Ballaststoffe verbessern.

- Nachhaltigkeitsziele werden Zutaten auf Nebenproduktbasis begünstigen.

- Die Einführung von Tiernahrung wird nicht-menschliche Anwendungen erweitern.

- Schwellenmärkte werden steigende Verbrauchsniveaus zeigen.

- Produktinnovationen werden sich auf die Texturleistung konzentrieren.

- Partnerschaften in der Lieferkette werden an Bedeutung gewinnen.

- Regulatorische Angleichung wird eine breitere Akzeptanz unterstützen.