Marktübersicht

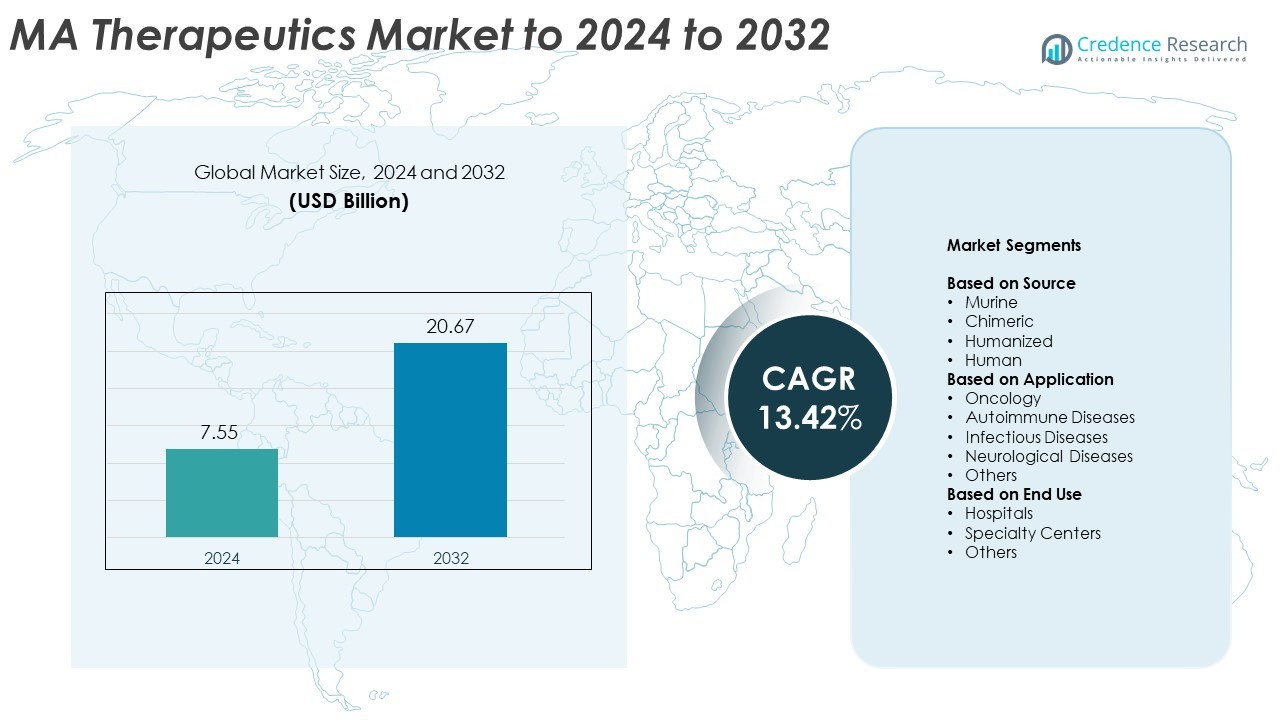

Die Marktgröße für MA Therapeutics wurde im Jahr 2024 auf 7,55 Milliarden USD geschätzt und soll bis 2032 20,67 Milliarden USD erreichen, mit einer CAGR von 13,42% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für MA Therapeutics 2024 |

7,55 Milliarden USD |

| MA Therapeutics Markt, CAGR |

13,42% |

| Marktgröße für MA Therapeutics 2032 |

20,67 Milliarden USD |

Der MA Therapeutics Markt ist durch starken Wettbewerb unter den großen biopharmazeutischen Unternehmen wie Bluebird Bio, Sanofi S.A., Eli Lilly and Company, AstraZeneca plc, Biogen Inc., Amgen Inc. und F. Hoffmann-La Roche Ltd. gekennzeichnet. Diese Akteure konzentrieren sich auf die Erweiterung ihrer Antikörperportfolios durch strategische Kooperationen, klinische Fortschritte und Investitionen in Biologika der nächsten Generation. Innovationen in bispezifischen und Antikörper-Wirkstoff-Konjugat-Plattformen verbessern weiterhin die therapeutische Wirksamkeit und Sicherheit. Nordamerika führt den globalen Markt mit einem Anteil von 41,6% im Jahr 2024 an, unterstützt durch eine robuste F&E-Infrastruktur und hohe Akzeptanzraten für Biologika, gefolgt von Europa und dem asiatisch-pazifischen Raum, die durch technologische und herstellungstechnische Fortschritte eine rasche Expansion erleben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der MA Therapeutics Markt wurde im Jahr 2024 auf 7,55 Milliarden USD geschätzt und soll bis 2032 20,67 Milliarden USD erreichen, mit einem Wachstum von 13,42% CAGR.

- Das Marktwachstum wird durch die zunehmende Akzeptanz gezielter monoklonaler Antikörpertherapien und kontinuierliche F&E-Investitionen in fortschrittliche Biologika angetrieben.

- Die steigende Entwicklung von bispezifischen und Antikörper-Wirkstoff-Konjugat-Plattformen unterstreicht einen aufkommenden Trend zu erhöhter Präzision und Wirksamkeit in der Behandlung.

- Der Markt ist wettbewerbsintensiv, mit globalen Akteuren, die sich auf Innovation, strategische Partnerschaften und die Expansion von Biosimilars konzentrieren, um ihre Portfolios zu stärken.

- Regional führt Nordamerika mit einem Anteil von 41,6%, gefolgt von Europa mit 30,8% und dem asiatisch-pazifischen Raum mit 20,7%, während das Segment der humanisierten Quelle weltweit mit 46,8% dominiert.

Marktsegmentierungsanalyse:

Nach Quelle

Das humanisierte Segment dominierte den MA Therapeutics Markt im Jahr 2024 und machte etwa 46,8% des gesamten Anteils aus. Seine Dominanz wird durch eine geringere Immunogenität und verbesserte therapeutische Wirksamkeit im Vergleich zu murinen und chimären Antikörpern angetrieben. Humanisierte Antikörper kombinieren nicht-menschliche variable Regionen mit menschlichen Rahmen, was die Kompatibilität und Sicherheit verbessert. Die wachsende Nachfrage nach gezielten monoklonalen Antikörpertherapien in der Onkologie und bei Autoimmunerkrankungen unterstützt das Wachstum dieses Segments. Steigende klinische Erfolgsraten und FDA-Zulassungen für humanisierte, antikörperbasierte Medikamente stärken ihre Position als bevorzugte therapeutische Klasse weltweit.

- Zum Beispiel wurde Dupilumab von Regeneron Pharmaceuticals in über 60 Ländern zugelassen und wird durch Daten aus mehr als 10 Phase-III-Studien mit 4.000 Patienten mit atopischer Dermatitis unterstützt.

Nach Anwendung

Das Onkologie-Segment hielt 2024 mit etwa 61,2 % den größten Anteil, angetrieben durch die weit verbreitete Einführung von monoklonalen Antikörpern in der Krebstherapie. Diese Antikörper zielen auf spezifische Tumorantigene ab, verbessern die Behandlungspräzision und reduzieren Nebenwirkungen. Das Wachstum des Segments wird durch die steigende Krebsprävalenz und starke F&E-Investitionen in die Immunonkologie angetrieben. Fortschritte wie Checkpoint-Inhibitoren und Antikörper-Wirkstoff-Konjugate erweitern weiterhin die therapeutischen Optionen. Die zunehmenden Zulassungen von antikörperbasierten Behandlungen durch große Unternehmen unterstreichen die Onkologie als Haupttreiber des MA Therapeutics-Marktes.

- Zum Beispiel wurde Genentechs Atezolizumab (Tecentriq) in der IMpower150 Phase-III-Studie mit 1.202 Teilnehmern mit metastasiertem nicht-plattenepithelialem nicht-kleinzelligem Lungenkrebs untersucht.

Nach Endverbrauch

Krankenhäuser machten 2024 mit etwa 57,6 % den größten Anteil aus, unterstützt durch das hohe Volumen der Verabreichung biologischer Medikamente in klinischen Umgebungen. Krankenhäuser dienen als primärer Anlaufpunkt für die Behandlung von Krebs, Autoimmun- und Infektionskrankheiten mit monoklonalen Antikörpern. Die Präsenz fortschrittlicher Infusionseinrichtungen und qualifizierter Gesundheitsfachkräfte gewährleistet eine sichere Bereitstellung und Überwachung der Therapien. Die zunehmende Einführung von krankenhausbasierten biologischen Therapien, unterstützt durch Erstattungspolitiken und Patientenvertrauen, stärkt weiterhin die Dominanz dieses Segments im MA Therapeutics-Markt.

Wichtige Wachstumstreiber

Steigende Akzeptanz gezielter Therapien

Die wachsende Präferenz für gezielte Behandlungen ist ein wichtiger Wachstumstreiber im MA Therapeutics-Markt. Monoklonale Antikörper bieten eine präzise Zielerfassung von krankheitsspezifischen Antigenen, minimieren Nebenwirkungen und verbessern die Patientenergebnisse. Dieser Ansatz ist besonders effektiv bei Onkologie-, Autoimmun- und Infektionskrankheiten. Der zunehmende klinische Erfolg und die regulatorischen Zulassungen für gezielte antikörperbasierte Medikamente beschleunigen weiterhin die Akzeptanz in Gesundheitssystemen weltweit und treiben eine starke Marktexpansion voran.

- Zum Beispiel wurde Eli Lillys Mirikizumab während der LUCENT Phase 3-Studien für mäßig bis stark aktive Colitis ulcerosa bei 1.162 Patienten während der 12-wöchigen Induktionsphase (LUCENT-1) untersucht.

Erweiterte Investitionen in biopharmazeutische F&E

Biopharmazeutische Unternehmen erhöhen ihre Investitionen in Forschung und Entwicklung, um die Innovation von monoklonalen Antikörpern zu verbessern. Diese Investitionen konzentrieren sich auf die Entdeckung neuer therapeutischer Ziele, die Optimierung der Antikörpertechnik und die Verbesserung der Produktionseffizienz. Der Aufstieg von Biologika der nächsten Generation wie bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate spiegelt diesen Trend wider. Stetige Fortschritte in der rekombinanten DNA-Technologie und in Expressionssystemen unterstützen zudem die schnelle klinische Übersetzung und stärken das kommerzielle Potenzial von Antikörpertherapeutika.

- Zum Beispiel hat Novartis’ Secukinumab seit seiner Zulassung weltweit mehr als 1,5 Millionen Patienten mit Plaque-Psoriasis, ankylosierender Spondylitis und Psoriasis-Arthritis behandelt, unterstützt durch umfangreiche Post-Marketing-Daten.

Wachsende Prävalenz chronischer und Autoimmunerkrankungen

Die zunehmende globale Belastung durch chronische Erkrankungen wie Krebs, rheumatoide Arthritis und Multiple Sklerose treibt die Nachfrage nach fortschrittlichen biologischen Therapien an. Monoklonale Antikörper bieten wirksame und gezielte Behandlungsoptionen für Patienten, die auf traditionelle niedermolekulare Medikamente nicht ansprechen. Steigende Gesundheitsausgaben und bessere diagnostische Fähigkeiten erweitern ebenfalls den Zugang der Patienten zu antikörperbasierten Therapien. Diese wachsende Patientenbasis treibt das anhaltende Marktwachstum für MA Therapeutics weiter voran.

Wichtige Trends und Chancen

Aufkommen von bispezifischen und multispezifischen Antikörpern

Die Entwicklung von bispezifischen und multispezifischen Antikörpern bietet eine starke Gelegenheit für Innovationen in MA Therapeutics. Diese fortschrittlichen Moleküle können gleichzeitig an mehrere Ziele binden, was die therapeutische Präzision und Wirksamkeit erhöht. Pharmaunternehmen investieren aktiv in diese Formate, um komplexe Krankheiten wie Krebs und Autoimmunerkrankungen zu adressieren. Diese technologische Entwicklung wird voraussichtlich die nächste Phase der biologischen Therapie prägen, den Anwendungsbereich erweitern und die Ansprechrate der Patienten verbessern.

- Zum Beispiel zeigte eine Fallstudie über eine Zusammenarbeit mit Sumitomo Pharma, dass die Centaur AI-Plattform von Exscientia eine signifikante Verkürzung des Zeitrahmens für die Wirkstoffentdeckung für die Verbindung DSP-1181 ermöglichte, die vom ersten Screening bis zum präklinischen Kandidaten in weniger als 12 Monaten entwickelt wurde.

Integration von KI und maschinellem Lernen in die Antikörperforschung

KI und maschinelles Lernen transformieren die Antikörperforschung, indem sie das Screening von Kandidaten und die Strukturvorhersage beschleunigen. Diese Werkzeuge helfen, hochaffine Antikörpersequenzen zu identifizieren und das molekulare Design mit größerer Geschwindigkeit und Genauigkeit zu optimieren. Der Einsatz von Computerplattformen verkürzt die Entwicklungszeiten und senkt die F&E-Kosten, während die Erfolgsquoten verbessert werden. Diese Integration bietet große Chancen für eine effiziente therapeutische Entdeckung und ermöglicht einen schnelleren Übergang von präklinischen Phasen zu klinischen Studien.

- Zum Beispiel betreibt WuXi Biologics ein globales Herstellungsnetzwerk mit über 430.000 Litern Bioreaktorkapazität, die nach 2024 geplant sind, um die globale Produktion und klinische Versorgung von monoklonalen Antikörpern zu unterstützen.

Expansion in aufstrebende Märkte

Der Ausbau der biopharmazeutischen Infrastruktur in aufstrebenden Volkswirtschaften bietet eine große Chance für das Marktwachstum. Länder im asiatisch-pazifischen Raum und in Lateinamerika erhöhen ihre Investitionen in die Herstellung von Biologika und klinische Studien. Steigendes Gesundheitsbewusstsein, staatliche Unterstützung und lokale Produktionskapazitäten verbessern den Zugang zu monoklonalen Antikörpertherapien. Diese Entwicklungen werden voraussichtlich neue Wachstumswege schaffen und die Abhängigkeit von Importen aus etablierten Regionen verringern.

Wichtige Herausforderungen

Hohe Herstellungs- und Produktionskosten

Der komplexe Produktionsprozess von monoklonalen Antikörpern bleibt eine große Herausforderung für Hersteller. Der Bedarf an spezialisierten Bioreaktoren, strengen Reinigungssystemen und Kühlkettenlogistik erhöht die Betriebskosten erheblich. Diese Kosten schränken die Erschwinglichkeit ein, insbesondere in einkommensschwachen Regionen, und stellen Barrieren für die großflächige Einführung dar. Laufende Bemühungen zur Entwicklung kosteneffizienter Zellkulturmethoden und biosimilarer Versionen zielen darauf ab, Preisbeschränkungen zu reduzieren und die Marktzugänglichkeit zu verbessern.

Strenge regulatorische und Genehmigungsrahmen

Strenge regulatorische Standards, die die Entwicklung und Zulassung von monoklonalen Antikörpern regeln, verzögern den Markteintritt neuer Therapien. Umfangreiche klinische Studien und Sicherheitsbewertungen nach der Markteinführung erhöhen die Zeit bis zur Markteinführung und die Entwicklungskosten. Unterschiede in den globalen Zulassungsverfahren erhöhen die Komplexität für Hersteller weiter. Die Erfüllung sich entwickelnder Anforderungen an Qualität, Wirksamkeit und Sicherheit bleibt ein erhebliches Hindernis und erfordert eine kontinuierliche Anpassung an die regulatorischen Erwartungen in wichtigen Regionen.

Regionale Analyse

Nordamerika Nordamerika dominierte den MA-Therapeutika-Markt im Jahr 2024 und machte etwa 41,6 % des Gesamtanteils aus. Die starke Position der Region wird durch eine fortschrittliche Gesundheitsinfrastruktur, hohe F&E-Investitionen und die frühe Einführung von auf monoklonalen Antikörpern basierenden Therapien angetrieben. Die Vereinigten Staaten führen aufgrund der Präsenz großer biopharmazeutischer Unternehmen und einer robusten klinischen Forschungstätigkeit. Die kontinuierliche Zulassung innovativer Biologika und die wachsende Nachfrage nach Behandlungen für Onkologie und Autoimmunerkrankungen unterstützen die Marktexpansion in der gesamten Region, während Kanada durch einen zunehmenden Fokus auf Biosimilars und Initiativen zur Präzisionsmedizin beiträgt.

Europa

Europa hielt im Jahr 2024 einen bedeutenden Anteil von etwa 30,8 %, unterstützt durch starke biotechnologische Forschung und etablierte regulatorische Rahmenbedingungen. Das Wachstum der Region wird von Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich angeführt, die die frühe Einführung von Biologika und fortschrittliche klinische Forschungsprogramme betonen. Günstige Erstattungspolitiken und Kooperationen zwischen Pharmaunternehmen und akademischen Institutionen beschleunigen weiterhin die Produktentwicklung. Die Nachfrage nach monoklonalen Antikörpern in der Onkologie und bei chronisch-entzündlichen Erkrankungen bleibt stark, während die Ausweitung der Biosimilar-Zulassungen den Zugang der Patienten zu kostengünstigen Therapien verbessert.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 etwa 20,7 % des MA-Therapeutika-Marktes aus, angetrieben durch steigende Gesundheitsausgaben und wachsende biopharmazeutische Fähigkeiten. China, Japan und Indien entwickeln sich zu wichtigen Beitragsleistern aufgrund erhöhter klinischer Forschungstätigkeit und staatlicher Unterstützung für die Produktion von Biologika. Die Ausweitung der Gesundheitsversorgung und die steigende Inzidenz von Krebs und Autoimmunerkrankungen steigern die regionale Nachfrage. Pharmaunternehmen investieren in lokale Produktion und Partnerschaften, um die Verfügbarkeit von Medikamenten zu verbessern, und positionieren Asien-Pazifik als die am schnellsten wachsende Region im MA-Therapeutika-Markt während des Prognosezeitraums.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 4,2 % des gesamten Marktanteils, unterstützt durch den Ausbau der Gesundheitsinfrastruktur und den wachsenden Fokus auf die Einführung biologischer Medikamente. Brasilien und Mexiko führen den Markt aufgrund zunehmender Zulassungen von auf monoklonalen Antikörpern basierenden Therapien und staatlicher Unterstützung für fortschrittliche Behandlungen an. Die steigende Prävalenz chronischer Krankheiten und das zunehmende Patientenbewusstsein stimulieren die Nachfrage nach Antikörpertherapeutika. Hohe Behandlungskosten und begrenzte Produktionskapazitäten schränken jedoch den breiteren Zugang ein und schaffen Möglichkeiten für die Einführung von Biosimilars und internationale Zusammenarbeit zur Verbesserung der Erschwinglichkeit.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen bescheidenen Anteil von fast 2,7 %, was die allmähliche Einführung von monoklonalen Antikörpertherapien widerspiegelt. Das Wachstum wird durch zunehmende Investitionen in spezialisierte Gesundheitseinrichtungen und den Ausbau des Zugangs zu Biologika in den Ländern des Golfkooperationsrates angetrieben. Die steigende Prävalenz von Krebs und Infektionskrankheiten fördert die Nutzung gezielter Therapien. Begrenzte F&E-Kapazitäten und hohe Arzneimittelkosten behindern jedoch die weitverbreitete Verfügbarkeit. Laufende Partnerschaften mit internationalen Pharmaunternehmen und regionale Gesundheitsreformen sollen die Zugänglichkeit verbessern und das zukünftige Wachstum fördern.

Marktsegmentierungen:

Nach Quelle

- Murin

- Chimär

- Humanisiert

- Menschlich

Nach Anwendung

- Onkologie

- Autoimmunerkrankungen

- Infektionskrankheiten

- Neurologische Erkrankungen

- Andere

Nach Endverwendung

- Krankenhäuser

- Spezialzentren

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für MA-Therapeutika zeichnet sich durch starken Wettbewerb unter führenden biopharmazeutischen Unternehmen wie Bluebird Bio, Sanofi S.A., Eli Lilly and Company, AstraZeneca plc, Biogen Inc., Amgen Inc., F. Hoffmann-La Roche Ltd., Bayer AG, Thermo Fisher Scientific, Inc., Johnson & Johnson Services, Inc., Daiichi Sankyo Company, Limited, Merck & Co., Inc., GlaxoSmithKline plc, Viatris Inc., Bristol Myers Squibb, Abbott Laboratories, Novo Nordisk A/S, Merck KGaA, Pfizer Inc. und Novartis AG aus. Marktteilnehmer konzentrieren sich darauf, ihre Antikörperportfolios durch Forschungskollaborationen, Lizenzvereinbarungen und strategische Fusionen zu erweitern. Sie investieren stark in die Entwicklung von Next-Generation-Biologika, einschließlich bispezifischer Antikörper und Antikörper-Wirkstoff-Konjugate, um Wirksamkeit und Sicherheitsprofile zu verbessern. Unternehmen nutzen auch fortschrittliche Technologien wie künstliche Intelligenz und Hochdurchsatz-Screening, um die Entdeckung zu beschleunigen. Darüber hinaus erweitern Firmen ihre Präsenz in aufstrebenden Volkswirtschaften durch lokale Fertigungspartnerschaften, um die Zugänglichkeit zu verbessern und die steigende weltweite Nachfrage nach monoklonalen Antikörper-basierten Therapien zu decken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Bluebird Bio

- Sanofi S.A.

- Eli Lilly and Company

- AstraZeneca plc

- Biogen Inc.

- Amgen Inc.

- F. Hoffmann-La Roche Ltd.

- Bayer AG

- Thermo Fisher Scientific, Inc.

- Johnson & Johnson Services, Inc.

- Daiichi Sankyo Company, Limited

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Viatris Inc.

- Bristol Myers Squibb

- Abbott Laboratories

- Novo Nordisk A/S

- Merck KGaA

- Pfizer Inc.

- Novartis AG

Aktuelle Entwicklungen

- Im Jahr 2024 gingen Bayer und MOMA Therapeutics eine Kooperationsvereinbarung ein, um eine neue Generation von Präzisionstherapeutika zu entdecken und zu entwickeln.

- Im Jahr 2023 erhielt Daiichi Sankyo die Zulassung des japanischen Ministeriums für Gesundheit, Arbeit und Soziales (MHLW) für sein Daichirona® (DS-5670), einen an Omikron XBB.1.5 angepassten monovalenten mRNA-Impfstoff gegen COVID-19.

- Im Jahr 2022 brachte Bluebird Bio seine Gentherapie Zynteglo für transfusionsabhängige Beta-Thalassämie und Skysona für zerebrale Adrenoleukodystrophie kommerziell auf den Markt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Quelle, Anwendung, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der MA-Therapeutika-Markt wird sich mit der zunehmenden Akzeptanz gezielter biologischer Therapien weiter ausdehnen.

- Humanisierte und vollständig humane Antikörper werden aufgrund höherer Wirksamkeit und geringerer Immunogenität dominieren.

- Onkologie wird das führende Anwendungssegment bleiben, unterstützt durch laufende Innovationen in der Immuntherapie.

- Das Wachstum bei Behandlungen von Autoimmun- und Infektionskrankheiten wird die therapeutische Nutzung weiter diversifizieren.

- KI-gesteuerte Antikörperentdeckung und -design werden die Entwicklungszeiten von Medikamenten beschleunigen.

- Biosimilare monoklonale Antikörper werden an Bedeutung gewinnen und die Zugänglichkeit in aufstrebenden Märkten verbessern.

- Strategische Kooperationen zwischen Pharma- und Biotech-Unternehmen werden die F&E-Effizienz steigern.

- Der asiatisch-pazifische Raum wird aufgrund der expandierenden Biologika-Infrastruktur das schnellste Wachstum verzeichnen.

- Ständige Verbesserungen in der Fertigungstechnologie werden die Produktionskosten senken.

- Trends in der personalisierten Medizin werden die Nachfrage nach präzisionsgerichteten monoklonalen Antikörpertherapien antreiben.