Marktübersicht

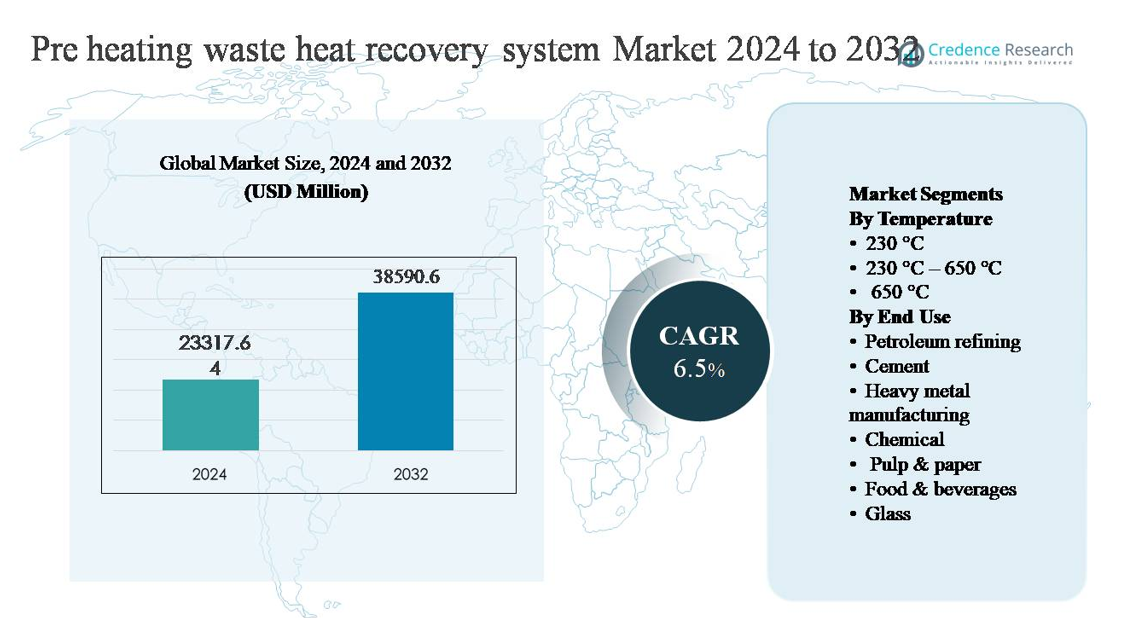

Der Markt für Vorwärmungssysteme zur Abwärmerückgewinnung wurde im Jahr 2024 auf 23.317,64 Millionen USD geschätzt und soll bis 2032 38.590,6 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Vorwärmungssysteme zur Abwärmerückgewinnung 2024 |

23.317,64 Millionen USD |

| Markt für Vorwärmungssysteme zur Abwärmerückgewinnung, CAGR |

6,5% |

| Marktgröße für Vorwärmungssysteme zur Abwärmerückgewinnung 2032 |

38.590,6 Millionen USD |

Der Markt für Vorwärmungssysteme zur Abwärmerückgewinnung wird von einer Gruppe etablierter Anbieter von Ingenieur- und Wärmelösungen angeführt, darunter General Electric, Dürr Group, Bosch Industriekessel GmbH, EXERGY INTERNATIONAL SRL, Forbes Marshall, Climeon, HRS, Cochran, AURA und BIHL. Diese Unternehmen konkurrieren in Bezug auf Systemeffizienz, Hochtemperaturfähigkeit und Projektausführung in energieintensiven Branchen wie Erdölraffination, Zement, Metalle und Chemikalien. Starke EPC-Erfahrung, fortschrittliches Wärmetauscherdesign und Lebenszyklus-Support bleiben wichtige wettbewerbsfähige Unterscheidungsmerkmale. Der asiatisch-pazifische Raum ist die führende Region und macht etwa 42 % des globalen Marktanteils aus, angetrieben durch großflächige industrielle Kapazitäten in China, Indien und Südostasien sowie steigende Energieeffizienzvorgaben und kontinuierliche Investitionen in neue und nachgerüstete Industrieanlagen.

Markteinblicke

- Der Markt für Vorwärmungssysteme zur Abwärmerückgewinnung wurde im Jahr 2024 auf 23.317,64 Millionen USD geschätzt und soll bis 2032 38.590,6 Millionen USD erreichen, mit einer CAGR von 6,5 %, unterstützt durch den zunehmenden Einsatz in energieintensiven Branchen und den steigenden Fokus auf Verbesserungen der thermischen Effizienz.

- Das Marktwachstum wird hauptsächlich durch steigende industrielle Energiekosten, strengere Effizienzvorgaben und Dekarbonisierungsziele angetrieben, wobei das Temperatursegment von 230 °C–650 °C den dominanten Anteil hält, aufgrund seiner breiten Anwendbarkeit in Zement-, Metall- und Raffinerieprozessen.

- Zu den wichtigsten Trends gehören die Integration von Abwärmerückgewinnung mit digitalen Prozesssteuerungen, die zunehmende Akzeptanz in mittelständischen Industrien und die verstärkte Präferenz für modulare Systeme, während die Erdölraffination das größte Endnutzungssegment nach Anteil bleibt.

- Die Wettbewerbslandschaft umfasst globale Anbieter von Ingenieur- und Wärmelösungen, die in Bezug auf Systemeffizienz, Hochtemperaturfähigkeit, Retrofit-Expertise und Lebenszyklus-Support konkurrieren, wobei die Differenzierung zunehmend auf betrieblicher Zuverlässigkeit und Integrationsfähigkeiten basiert.

- Regional führt der asiatisch-pazifische Raum mit etwa 42 % Marktanteil, gefolgt von Europa mit ~26 % und Nordamerika mit ~19 %, während Lateinamerika und der Nahe Osten & Afrika zusammen den verbleibenden Anteil ausmachen, angetrieben durch Zement-, Bergbau-, Raffinerie- und Schwerindustrieaktivitäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Temperatur:

Der Markt für Abwärmerückgewinnungssysteme zur Vorwärmung wird nach Temperatur vom Segment 230 °C–650 °C dominiert, das den größten Marktanteil ausmacht, da dieser Bereich mit den Abgas- und Rauchgastemperaturen der meisten kontinuierlichen Industrieprozesse übereinstimmt. Industrien bevorzugen dieses Segment aufgrund seiner Kompatibilität mit Rekuperatoren, Regeneratoren und Economizern, die eine hohe Wärmerückgewinnung ohne komplexe Materialien bieten. Wichtige Treiber sind starke Energieeffizienzgewinne, überschaubare Korrosionsrisiken und kostengünstiges Systemdesign. Während Systeme unter 230 °C für die Rückgewinnung von Niedertemperaturwärme dienen und >650 °C für spezielle Hochtemperaturanwendungen geeignet sind, bleiben Systeme im mittleren Bereich aufgrund ihrer Skalierbarkeit und betrieblichen Zuverlässigkeit dominant.

- Beispielsweise sind die ECO NT regenerativen thermischen Oxidationsplattformen der Dürr Group darauf ausgelegt, Abwärme aus Abgasströmen zurückzugewinnen, die bei etwa 300 °C–600 °C eintreten, wobei Edelstahlplattenwärmetauscher für den Dauerbetrieb bei 650 °C ausgelegt sind und nachgeschaltete Heißwasser- oder Thermoöl-Ausgänge bis zu 4 MW pro Einheit für die Prozessvorwärmung ermöglichen.

Nach Endverwendung:

Nach Endverwendung stellt die Erdölraffination das dominierende Teilsegment dar, das den höchsten Marktanteil hält, da energieintensive Prozesse wie Destillation, Cracken und Reformieren große Mengen an rückgewinnbarer Abwärme erzeugen. Raffinerien setzen Vorwärmsysteme ein, um den Brennstoffverbrauch in Öfen und Kesseln zu reduzieren, was zu einer schnellen Amortisation führt. Zement- und Schwermetallherstellung folgen, unterstützt durch die Rückgewinnung von Ofen- und Kesselexhausten. Das Wachstum in den Bereichen Chemie, Zellstoff & Papier, Glas und Lebensmittel & Getränke wird durch steigende Energiekosten, Dekarbonisierungsziele und regulatorischen Druck zur Verbesserung der gesamten thermischen Effizienz angetrieben.

- Zum Beispiel hat ExxonMobil ein Abwärmerückgewinnungssystem in seiner Raffinerie in Antwerpen installiert, das darauf ausgelegt ist, Wärme zu erfassen und wiederzuverwenden, um Rohölzuführströme vorzuheizen, wodurch die Ofenfeuerraten direkt reduziert und die gesamte Energieeffizienz verbessert werden.

Wichtige Wachstumstreiber

Steigende industrielle Energiekosten und Effizienzvorgaben

Steigende Energiepreise für fossile Brennstoffe und Strom zwingen Industriebetreiber dazu, Energieeffizienzinvestitionen zu priorisieren, wobei Abwärmerückgewinnungssysteme zur Vorwärmung als wirkungsvolle Lösung positioniert werden. Energieintensive Sektoren wie Erdölraffination, Zement, Metalle und Chemie stehen unter anhaltendem Druck, die Betriebskosten zu senken und gleichzeitig den Durchsatz aufrechtzuerhalten. Vorwärmsysteme reduzieren direkt den Primärbrennstoffverbrauch, indem sie Abwärme erfassen und in vorgelagerten Prozessen wiederverwenden, was die gesamte thermische Effizienz verbessert. Regulatorische Rahmenbedingungen, die Energieaudits und Effizienzbenchmarks fördern, verstärken die Einführung, insbesondere in großen kontinuierlichen Prozessanlagen. Da Industrien berechenbare Kapitalrenditen anstreben, bietet die Abwärmerückgewinnung messbare Brennstoffeinsparungen, kurze Amortisationszeiten und eine reduzierte Abhängigkeit von volatilen Energiemärkten, was sie zu einer strategischen Investition anstelle eines diskretionären Upgrades macht.

- Zum Beispiel hat Honeywell UOP Upgrades der Konvektionssektion von Raffinerieöfen dokumentiert, bei denen Abgasströme, die bei etwa 420 °C eintreten, durch Rohrbündel mit großer Oberfläche geleitet werden, um Rohöl oder Prozessrohstoffe um mehr als 100 °C vorzuwärmen, was die Brennerfeuerraten, die in mehreren Megawatt pro Heizung gemessen werden, direkt reduziert.

Entkarbonisierungsziele und Emissionsreduktionsanforderungen

Industrielle Entkarbonisierungsziele sind ein wichtiger Wachstumstreiber für Systeme zur Abwärmerückgewinnung durch Vorwärmung, da Hersteller niedrigere Treibhausgasemissionen anstreben, ohne die Kernproduktion zu stören. Die Rückgewinnung von Abwärme reduziert den Verbrennungsbedarf in Kesseln und Öfen und senkt direkt die Emissionen von Kohlendioxid und Stickoxiden. Regierungen und Industriegremien verknüpfen zunehmend die Emissionsleistung mit Betriebsgenehmigungen, Anreizen und langfristiger Wettbewerbsfähigkeit. Vorwärmsysteme ermöglichen die Einhaltung der Vorschriften, indem sie Emissionsreduktionen durch Effizienz statt durch Brennstoffwechsel liefern, was oft tiefere Prozessänderungen erfordert. Für multinationale Hersteller mit wissenschaftlich basierten Zielen unterstützt die Abwärmerückgewinnung die sofortige Reduzierung der Scope-1-Emissionen und stimmt mit den unternehmerischen Nachhaltigkeitsverpflichtungen und Umweltberichterstattungsrahmen überein.

- Zum Beispiel hat ArcelorMittal den Einsatz von Abwärmerückgewinnungseinheiten an Stahl-Wiedererwärmungsöfen gemeldet, bei denen Abgaswärme bei Temperaturen über 500 °C über metallische Rekuperatoren eingefangen wird, um Verbrennungsluft auf über 450 °C vorzuwärmen, wodurch der Brennstoffbedarf des Ofens gesenkt wird, während der Durchsatz der Brammen beibehalten wird.

Erweiterung der Hochtemperatur-Industriekapazität

Die laufende Erweiterung von Zementwerken, Metallschmelzen, Glasöfen und Raffinerieeinheiten treibt die Nachfrage nach Abwärmerückgewinnungssystemen zur Vorwärmung an, die in der Entwurfsphase integriert werden. Neue Anlagen integrieren zunehmend die Wärmerückgewinnung als Standardkomponente, um die Energiebilanzen ab der Inbetriebnahme zu optimieren. In Schwellenländern fördert die rasche Industrialisierung in Kombination mit verschärften Effizienznormen die Einführung von Vorwärmlösungen zur Kontrolle der langfristigen Betriebskosten. Auch die Nachrüstung älterer Anlagen trägt zum Wachstum bei, da Betreiber die Ausrüstung modernisieren, um die Lebensdauer der Anlagen zu verlängern. Die Fähigkeit von Vorwärmsystemen, sich mit der Produktionskapazität zu skalieren und in bestehende thermische Prozesse zu integrieren, macht sie zu einer bevorzugten Lösung bei sowohl Greenfield- als auch Brownfield-Erweiterungen.

Wichtige Trends & Chancen

Integration mit fortschrittlicher Prozesssteuerung und digitaler Überwachung

Ein wichtiger Trend, der den Markt prägt, ist die Integration von Abwärmerückgewinnungssystemen zur Vorwärmung mit fortschrittlichen Prozesssteuerungs- und digitalen Überwachungsplattformen. Echtzeitdaten zu Temperatur, Durchfluss und Druck ermöglichen es den Betreibern, die Effizienz der Wärmeerfassung und -übertragung unter variablen Betriebsbedingungen zu optimieren. Prädiktive Analysen verbessern die Wartungsplanung, reduzieren Ausfallzeiten und Leistungsabfälle. Dieser Digitalisierungstrend erhöht die Systemzuverlässigkeit und verbessert die Kapitalrendite, wodurch sich Chancen für Anbieter bieten, die intelligente, sensorgestützte Lösungen anbieten. Da die Industrie zu vernetzten und automatisierten Anlagen übergeht, gewinnen digital integrierte Abwärmerückgewinnungssysteme bei Investitionsentscheidungen an Bedeutung.

- Zum Beispiel aggregiert Valmets Industrial Internet-Plattform, die auf Wärmerückgewinnungssysteme von Rückgewinnungskesseln in Zellstoff- und Papierfabriken angewendet wird, Temperatur- und Durchflussdaten von mehreren Wärmetauschern und wendet maschinelle Lernmodelle an, um Korrosions- und Verschmutzungsrisiken in den Abgaswärmerückgewinnungsabschnitten vorherzusagen.

Wachsende Akzeptanz in mittelgroßen und vielfältigen Industrien

Jenseits der Schwerindustrie übernehmen mittelgroße Sektoren wie Lebensmittel & Getränke, Zellstoff & Papier und Spezialchemikalien zunehmend Vorwärmungs-Wärmerückgewinnungssysteme. Verbesserungen im modularen Design und korrosionsbeständigen Materialien ermöglichen den Einsatz in niedrigeren Temperatur- und prozesssensiblen Umgebungen. Dies erweitert den adressierbaren Markt und schafft Möglichkeiten für maßgeschneiderte Systeme, die auf spezifische Produktionslinien zugeschnitten sind. Das steigende Bewusstsein für Energieoptimierung in kleineren Einrichtungen, kombiniert mit strengeren Umweltstandards, unterstützt die stetige Akzeptanz außerhalb traditioneller schwerer industrieller Nutzer.

- “Zum Beispiel hat Alfa Laval die Verwendung seiner Compabloc™ geschweißten Plattenwärmetauscher in Lebensmittel- und Getränkeanlagen dokumentiert, um Abwärme aus Abgasströmen zurückzugewinnen, die bei etwa 180 °C-250 °C eintreten, unter Verwendung vollständig geschweißter Edelstahlplatten, die für hohen Druck und CIP-Betrieb ausgelegt sind.”

Wichtige Herausforderungen

Hohe Kapitalinvestitionen und Retrofit-Komplexität

Hohe anfängliche Investitionskosten bleiben eine bedeutende Herausforderung, insbesondere bei der Nachrüstung bestehender Anlagen mit Vorwärmungs-Wärmerückgewinnungssystemen. Die Installation erfordert oft Prozessstillstände, strukturelle Änderungen und die Integration mit älteren Geräten, was die Projektkomplexität und das finanzielle Risiko erhöht. Kleinere Betreiber könnten Schwierigkeiten haben, die Investition trotz langfristiger Einsparungen zu rechtfertigen, insbesondere wenn die Produktionspläne eng sind. Technische Herausforderungen im Zusammenhang mit Platzbeschränkungen und Systemanpassungen schränken die Akzeptanz in älteren Einrichtungen weiter ein und verlangsamen die Marktdurchdringung in retrofit-intensiven Regionen.

Betriebliche Zuverlässigkeit und Materialabbau-Risiken

Die Aufrechterhaltung der langfristigen betrieblichen Zuverlässigkeit stellt eine weitere wichtige Herausforderung dar, insbesondere in Hochtemperatur- und korrosiven Umgebungen. Abgasströme, die Partikel, Schwefelverbindungen oder Feuchtigkeit enthalten, können Verschmutzung, Korrosion und thermischen Stress verursachen, was die Systemeffizienz im Laufe der Zeit verringert. Die Auswahl geeigneter Materialien und die Sicherstellung regelmäßiger Wartung erhöhen die Lebenszykluskosten und die technische Komplexität. Inkonsistente Leistung oder ungeplante Ausfälle könnten risikoscheue Betreiber abschrecken, was die Notwendigkeit eines robusten Designs, fortschrittlicher Materialien und qualifizierten Betriebs zur Aufrechterhaltung der Systemeffektivität unterstreicht.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Markt für Vorwärmungs-Wärmerückgewinnungssysteme und macht etwa 42 % des weltweiten Marktanteils aus. Die Führungsposition der Region wird durch umfangreiche industrielle Kapazitäten in den Bereichen Zement, Metalle, Chemikalien und Erdölraffination in China, Indien, Japan und Südostasien angetrieben. Rasche Industrialisierung, steigende Energiekosten und von der Regierung geführte Effizienzmandate unterstützen die Akzeptanz stark. Der Bau neuer Anlagen integriert zunehmend Wärmerückgewinnung bereits in der Entwurfsphase, während die alternde Industrieinfrastruktur die Nachfrage nach Nachrüstungen antreibt. Starke Investitionen in Kapitalausgaben in Schwerindustrien und eine expandierende Fertigungsausgabe stärken weiterhin die Position des Asien-Pazifik-Raums als primärer Wachstumsmotor für den Markt.

Europa

Europa hält etwa 26 % des globalen Marktanteils, unterstützt durch strenge Energieeffizienzvorschriften und ehrgeizige Dekarbonisierungsziele. Industrien in Deutschland, Frankreich, Italien und den nordischen Ländern setzen aktiv Vorwärm-Abwärmerückgewinnungssysteme ein, um Emissionsreduktionsanforderungen zu erfüllen und gleichzeitig die industrielle Wettbewerbsfähigkeit zu erhalten. Eine hohe Durchdringung ist in der Zement-, Glas- und Chemieproduktion zu beobachten, wo Verbesserungen der thermischen Effizienz direkt die Einhaltung unterstützen. Die Region profitiert auch von fortschrittlichen Ingenieursfähigkeiten und einer starken Akzeptanz digitalisierter Abwärmerückgewinnungslösungen. Retrofit-Projekte dominieren die Nachfrage, da europäische Industrien ältere Anlagen modernisieren, um die Lebensdauer der Anlagen zu verlängern und die Kohlenstoffintensität zu reduzieren.

Nordamerika

Nordamerika repräsentiert etwa 19 % des globalen Marktes für Vorwärm-Abwärmerückgewinnungssysteme. Die Nachfrage wird durch Erdölraffination, Chemie und Schwermetallproduktion in den Vereinigten Staaten und Kanada getrieben. Betreiber investieren zunehmend in Abwärmerückgewinnung, um die Volatilität der Brennstoffpreise auszugleichen und interne Nachhaltigkeitsziele zu erreichen. Während der regulatorische Druck im Vergleich zu Europa moderat ist, spielen unternehmensgeführte Effizienzinitiativen und ESG-Verpflichtungen eine Schlüsselrolle. Retrofit-Installationen sind in ausgereiften Industrieanlagen üblich, während selektive Greenfield-Investitionen Vorwärmsysteme integrieren, um die langfristige Betriebskosteneffizienz zu verbessern und den Energieverbrauch zu senken.

Lateinamerika

Lateinamerika macht etwa 7 % des globalen Marktanteils aus, wobei das Wachstum auf Brasilien, Mexiko und Chile konzentriert ist. Die Zement-, Bergbau- und Metallindustrien der Region erzeugen erhebliche rückgewinnbare Abwärme, was eine stetige Nachfrage nach Vorwärmsystemen schafft. Steigende Brennstoffkosten und ein zunehmender Fokus auf Betriebseffizienz sind wichtige Treiber der Akzeptanz. Allerdings bleibt das Investitionstempo aufgrund von Kapitalbeschränkungen und wirtschaftlicher Volatilität ungleichmäßig. Mit der Beschleunigung der industriellen Modernisierung und der Ausweitung von Energieeffizienzprogrammen wird erwartet, dass die Abwärmerückgewinnung, insbesondere in exportorientierten und energieintensiven Anlagen, gestärkt wird.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 6 % des globalen Marktanteils, hauptsächlich getrieben durch Erdölraffination, Petrochemie und Metallproduktion. Hochtemperatur-Industrieprozesse erzeugen erhebliche Abwärme, was Vorwärmsysteme für Brennstoffeinsparungen und Emissionsreduzierung attraktiv macht. Golfstaaten führen die Akzeptanz aufgrund großer Raffinerie- und Chemiekapazitäten an, während Afrika eine aufkommende Nachfrage in Zement und Metallen zeigt. Obwohl die Akzeptanz durch begrenzte Retrofit-Aktivitäten in einigen Märkten eingeschränkt ist, unterstützen langfristige industrielle Diversifikations- und Energieoptimierungsinitiativen ein allmähliches Wachstum in der gesamten Region.

Marktsegmentierungen:

Nach Temperatur

- 230 °C

- 230 °C – 650 °C

- 650 °C

Nach Endverbrauch

- Erdölraffination

- Zement

- Schwermetallproduktion

- Chemie

- Zellstoff & Papier

- Lebensmittel & Getränke

- Glas

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Vorwärmungssysteme zur Abwärmerückgewinnung ist gekennzeichnet durch das Vorhandensein globaler Ingenieurbüros und spezialisierter Anbieter thermischer Lösungen, die in den Bereichen Effizienz, Anpassung und Projektausführung konkurrieren. Führende Akteure nutzen starke Expertise im Wärmetauscherdesign, in der Materialtechnik und in der Systemintegration, um energieintensive Industrien wie Erdölraffination, Zement, Metalle und Chemikalien zu bedienen. Der Wettbewerb konzentriert sich zunehmend darauf, hohe thermische Rückgewinnungseffizienz, zuverlässigen Betrieb in Hochtemperatur- und korrosiven Umgebungen sowie nahtlose Integration in bestehende Prozessinfrastrukturen zu bieten. Unternehmen mit etablierten EPC-Fähigkeiten und langfristigen Serviceangeboten haben einen Vorteil, indem sie komplexe Nachrüstprojekte und großflächige Installationen unterstützen. Strategische Fokusbereiche umfassen die Erweiterung regionaler Standorte, die Verbesserung digitaler Überwachungsfähigkeiten und die Entwicklung fortschrittlicher Materialien zur Verbesserung der Systemhaltbarkeit. Da industrielle Kunden Energieoptimierung und Emissionsreduzierung priorisieren, hängt die wettbewerbsfähige Differenzierung zunehmend von nachgewiesener Leistung, Lebenszyklusunterstützung und der Fähigkeit ab, messbare Betriebskosteneinsparungen zu erzielen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Am 10. September 2025 hob HRS die Effizienz seiner Wärmetauschersysteme zur Abwärmerückgewinnung in der Abwasserbehandlung und anaeroben Vergärung hervor und stellte ein Potenzial zur Wiederverwendung von bis zu ~40 % thermischer Energie in solchen Systemen fest.

- Im Juni 2025 präsentierte Climeon seine ORC-Lösung zur industriellen Abwärmerückgewinnung auf der NEO Group-Veranstaltung und demonstrierte den Wert seiner HeatPower-Systeme zur Erfassung und Umwandlung industrieller Abwärme in nutzbare Energie.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Temperatur, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz wird zunehmen, da Industrien Energieeffizienz priorisieren, um steigende Brennstoff- und Stromkosten auszugleichen.

- Die Integration von Abwärmerückgewinnung in der Entwurfsphase wird in neuen Industrieanlagen zum Standard werden.

- Die Nachfrage nach Nachrüstungen wird stetig wachsen, da Betreiber alternde Anlagen modernisieren, um die thermische Leistung zu verbessern.

- Hochtemperaturanwendungen werden mit Fortschritten in Material- und Systemhaltbarkeit breiter eingesetzt werden.

- Digitale Überwachung und Automatisierung werden die Systemzuverlässigkeit verbessern und die Effizienz der Wärmerückgewinnung optimieren.

- Zement, Metalle und Erdölraffination werden die primären nachfragegenerierenden Industrien bleiben.

- Mittlere Industrien werden zunehmend modulare und maßgeschneiderte Vorwärmlösungen übernehmen.

- Dekarbonisierungsziele werden langfristige Investitionen in Abwärmerückgewinnungstechnologien verstärken.

- Die Zusammenarbeit zwischen EPC-Firmen und Technologieanbietern wird die Projektabwicklungskapazitäten stärken.

- Schwellenländer werden durch industrielle Expansion und Effizienzvorgaben das Wachstum vorantreiben.