Marktübersicht

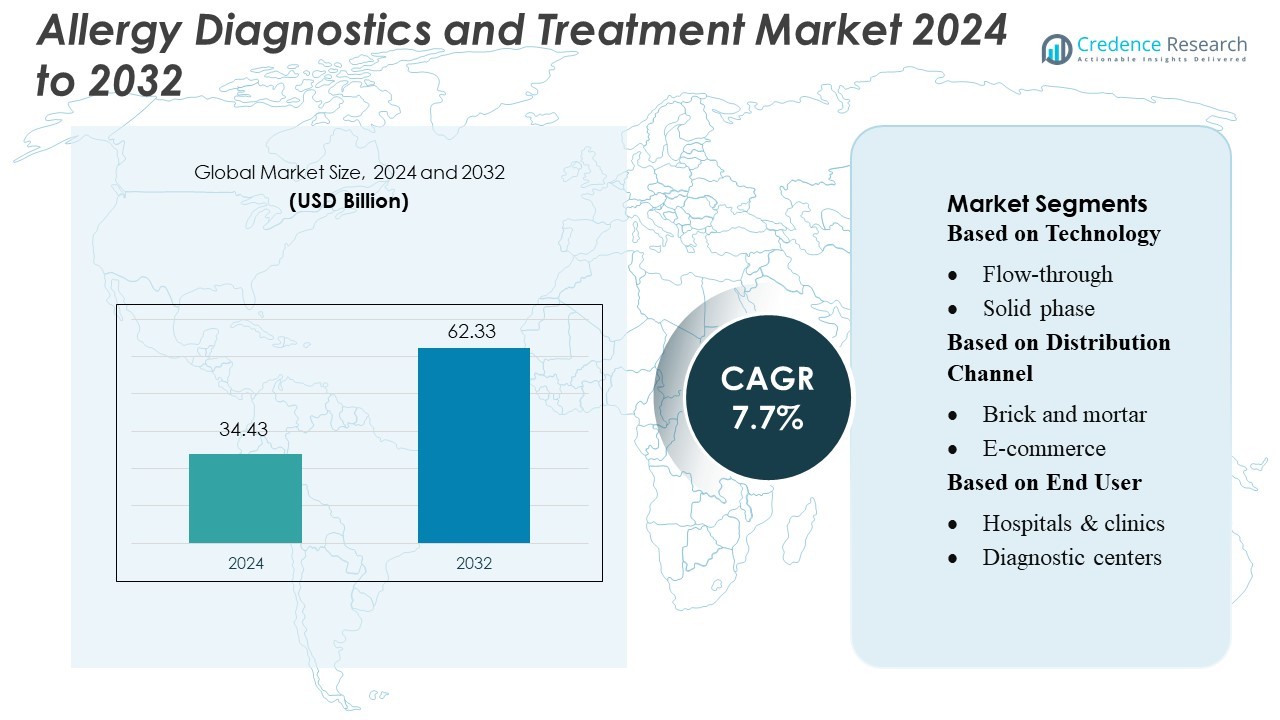

Der Markt für Allergiediagnostik und -behandlung wurde 2024 auf 34,43 Milliarden USD geschätzt und soll bis 2032 62,33 Milliarden USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 7,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Allergiediagnostik und -behandlung 2024 |

34,43 Milliarden USD |

| Markt für Allergiediagnostik und -behandlung, CAGR |

7,7% |

| Marktgröße für Allergiediagnostik und -behandlung 2032 |

62,33 Milliarden USD |

Der Markt für Allergiediagnostik und -behandlung umfasst mehrere führende Unternehmen, die durch fortschrittliche Immunoassays, molekulare Tests und automatisierte Diagnoseplattformen Innovationen vorantreiben. Diese Akteure stärken die klinischen Arbeitsabläufe, indem sie die Testgenauigkeit verbessern, Allergenpanels erweitern und personalisierte Behandlungsstrategien in Krankenhäusern und Laboren unterstützen. Strategische Partnerschaften, Produktverbesserungen und breitere globale Vertriebsnetze stärken ihre Wettbewerbspositionen weiter. Nordamerika bleibt die führende Region mit einem Marktanteil von 37 %, unterstützt durch eine starke Gesundheitsinfrastruktur, ein hohes Bewusstsein für allergiebedingte Erkrankungen und die schnelle Einführung fortschrittlicher Diagnosetechnologien. Diese regionale Stärke beeinflusst weiterhin die globale Marktrichtung und Innovationsprioritäten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt erreichte 2024 34,43 Milliarden USD und wird bis 2032 auf 62,33 Milliarden USD wachsen, bei einer CAGR von 7,7 %, angetrieben durch die steigende Allergieprävalenz und eine stärkere Akzeptanz von Diagnosen.

- Die wachsende Nachfrage nach genauen Immunoassays und molekularen Tests stärkt die Markttreiber, wobei Krankenhäuser den Einsatz automatisierter Analysatoren und erweiterter Allergenpanels erhöhen.

- Trends zeigen ein schnelles Wachstum digitaler Allergieplattformen, personalisierter Immuntherapien und Heimtests, unterstützt durch ein höheres Patientenbewusstsein und verbesserte klinische Arbeitsabläufe.

- Die Wettbewerbsaktivität wird gestärkt, da Unternehmen Diagnosesysteme aufrüsten, den globalen Vertrieb ausweiten und Produktportfolios verbessern, um dem steigenden Screening-Volumen gerecht zu werden.

- Nordamerika führt mit einem Anteil von 37 %, während der asiatisch-pazifische Raum das schnellste Wachstum zeigt; Diagnostische Verbrauchsmaterialien halten den größten Segmentanteil, da die Testhäufigkeit bei Atemwegs-, Lebensmittel- und Umweltallergien steigt.

Analyse der Marktsegmentierung:

Nach Technologie

Flow-through-Methoden führen dieses Segment mit einem Marktanteil von 32% an. Diese Systeme bieten eine schnelle Verarbeitung und unterstützen höhere Probenvolumina, was die Akzeptanz in stark frequentierten Laboren fördert. Festphasenplattformen folgen aufgrund ihrer starken Sensitivität für komplexe Allergenpanels. Lateral-Flow-Tests gewinnen an Nachfrage im Point-of-Care-Einsatz, während Agglutinationsassays für grundlegende Screenings relevant bleiben. Andere Plattformen wachsen, da Unternehmen integrierte Analysatoren einführen, die manuelle Schritte reduzieren. Flow-through-Technologie bleibt dominant, da ihre Geschwindigkeit und ihr hoher Durchsatz Anbietern helfen, die steigende Anzahl von Allergiefällen zu bewältigen.

- Zum Beispiel vervollständigt das QIAstat-Dx-System von Qiagen Multiplex-Real-Time-PCR-Panels in etwa 1 Stunde mit weniger als 1 Minute Hands-on-Zeit, was den Durchsatz im Labor erhöht. Das Unternehmen bedient weltweit mehr als 500.000 Kunden, was seine breite Reichweite und Installationsbasis unterstreicht.

Nach Vertriebskanal

Stationäre Kanäle halten einen Anteil von 58 %, angetrieben durch die starke Nachfrage nach persönlichen Diagnosediensten und den direkten Zugang zu geschultem Personal. Krankenhäuser und lokale Kliniken verlassen sich auf diese Verkaufsstellen, um validierte Kits und Instrumente zu beziehen, die den regulatorischen Standards entsprechen. Der E-Commerce wächst schnell, da Käufer Preistransparenz und einfachen Zugang zu Verbrauchsmaterialien suchen. Online-Plattformen ziehen kleinere Labors und Anwender im häuslichen Bereich an. Stationäre Kanäle führen, weil viele Anbieter vertrauenswürdige Lieferketten und zuverlässige Kühlkettenhandhabung für empfindliche Materialien zur Allergietestung priorisieren.

- Zum Beispiel verarbeitet Quest Diagnostics jährlich ein enormes Volumen an Tests durch sein umfangreiches Labornetzwerk. Im Jahr 2024 betrieb das Unternehmen mehr als 2.400 Patientenservicezentren in ganz Nordamerika, was seine breite Reichweite und seinen operativen Maßstab im diagnostischen Gesundheitswesen unterstreicht.

Nach Endverbraucher

Krankenhäuser und Kliniken dominieren mit einem Marktanteil von 46 % aufgrund ihrer breiten Testkapazität und des stetigen Patientenflusses. Diese Einrichtungen führen fortschrittliche IgE- und komponentenbasierte Diagnostiken durch, die qualifizierte Teams und validierte Ausrüstung erfordern. Diagnosezentren expandieren, da sie spezialisierte Allergiepanels mit schnellerer Bearbeitungszeit anbieten. Der häusliche Bereich wächst, da Verbraucher Selbsttest-Kits für grundlegende Untersuchungen annehmen. Andere Endverbraucher tragen zur Nischennachfrage bei. Krankenhäuser und Kliniken bleiben führend, da sie komplexe Allergiefälle verwalten und integrierte Behandlungswege unterstützen.

Wichtige Wachstumstreiber

Steigende Allergieprävalenz in allen Altersgruppen

Der Markt wächst aufgrund steigender Allergiefälle, die mit Umweltverschmutzung, Lebensstiländerungen und Urbanisierung verbunden sind. Gesundheitsdienstleister übernehmen fortschrittliche Diagnosetools, um Atemwegs-, Lebensmittel-, Medikamenten- und Hautallergien schneller zu erkennen. Patienten suchen jetzt frühzeitige Bewertungen, um schwere Komplikationen zu vermeiden, was die Nachfrage nach Screening-Kits und Immuntherapieoptionen steigert. Krankenhäuser und Diagnosezentren investieren in hochpräzise Tests, um eine rechtzeitige Behandlung zu unterstützen. Diese steigende Krankheitslast stärkt das Marktwachstum in entwickelten und aufstrebenden Regionen.

- Zum Beispiel hat Bio-Rad seine QX Continuum™- und QX700™-Seriensysteme neben bestehenden Linien erweitert und bietet eine umfassende Suite digitaler PCR-Produkte, einschließlich über 400.000 Tests, für die Lebenswissenschaftsforschung und diagnostische Anwendungen an.

Fortschritte in der Diagnosetechnologie

Neue Werkzeuge verbessern die Testgenauigkeit und verkürzen die Bearbeitungszeit. Automatisierte Immunoassay-Systeme, molekulare Allergenpanels und komponentenbasierte Diagnostiken helfen Spezialisten, präzise Auslöser zu identifizieren. Diese Werkzeuge unterstützen personalisierte Behandlungspläne und reduzieren wiederholte Krankenhausbesuche. Die Technologieakzeptanz erhöht die Effizienz in Laboren und unterstützt groß angelegte Testprogramme. Diese Verbesserungen ermutigen Gesundheitseinrichtungen, diagnostische Arbeitsabläufe zu aktualisieren und Investitionen zu erhöhen.

- Zum Beispiel kündigte Agilent seinen neuen 1290 Infinity III Hybrid Multisampler auf der HPLC 2025 an, der sub-2 µm Säulen unterstützt und bei einem Druck von bis zu 1300 bar arbeitet, um die ultra-hochleistungsfähige Flüssigchromatographie zu ermöglichen.

Wachsende Präferenz für Immuntherapie-Behandlungen

Patienten bevorzugen die langfristige Linderung, die durch subkutane und sublinguale Immuntherapie geboten wird. Diese Therapien reduzieren die Abhängigkeit von Antihistaminika und Kortikosteroiden, indem sie die Ursache allergischer Reaktionen angehen. Gesundheitsdienstleister empfehlen Immuntherapie bei chronischen Atemwegsallergien, was die Nachfrage nach fortschrittlichen Formulierungen steigert. Arzneimittelhersteller erweitern ihre Produktlinien, um den steigenden Behandlungsbedarf zu decken. Dieser Wandel hin zu dauerhaften Lösungen unterstützt ein stetiges Wachstum im Behandlungssegment.

Wichtige Trends & Chancen

Erweiterung von Lösungen für Allergietests zu Hause

Testkits für zu Hause gewinnen an Bedeutung, da Verbraucher nach Bequemlichkeit und schnelleren Ergebnissen suchen. Digitale Plattformen führen Nutzer nun durch die Probenentnahme und verbinden sie mit Klinikern zur Ergebnisinterpretation. Diese Lösungen unterstützen die Früherkennung und verringern den Druck auf physische Diagnosezentren. Unternehmen entwickeln benutzerfreundliche Kits, um die steigende Nachfrage zu erfassen. Dieser Trend schafft starke Chancen für den e-commerce-getriebenen Vertrieb.

- Zum Beispiel hat Siemens Healthineers sein 3gAllergy™-Assay-Menü um neun neue Komponentenallergene erweitert, darunter sechs, die spezifisch für Erdnusskomponenten sind, sowie andere, die von Hausstaubmilben und Weizen abgeleitet sind, wodurch die Gesamtzahl der Allergene auf über 500 Analyten auf seinem IMMULITE 2000 XPi-System steigt.

Zunehmende Akzeptanz von KI-gesteuertem Allergiescreening

KI-Tools helfen, die Patientengeschichte, Symptommuster und Umweltfaktoren zu analysieren, um die Diagnosegenauigkeit zu verbessern. Gesundheitssysteme setzen maschinelle Lernmodelle ein, um Behandlungspläne zu personalisieren und Schübe vorherzusagen. Diese Tools unterstützen schnellere Entscheidungsfindung und reduzieren Diagnosefehler. Technologielieferanten arbeiten mit Kliniken zusammen, um KI in Arbeitsabläufe zu integrieren. Diese wachsende Akzeptanz eröffnet neue Umsatzmöglichkeiten im Bereich der digitalen Diagnostik.

- Zum Beispiel berichtet QuidelOrtho, dass das Unternehmen etwa 550 verschiedene Assays in seinem globalen Testportfolio auf verschiedenen Plattformen wie Sofia, Savanna, QuickVue und VITROS-Systemen anbietet. Es bedient etwa 75.000 Kunden in 143 Ländern weltweit.

Wachsende Nachfrage nach pädiatrischer Allergiebehandlung

Kinder stellen einen erheblichen Anteil der Allergiefälle dar, was die Nachfrage nach sicheren und genauen Diagnosen antreibt. Pädiatrische Kliniken setzen minimalinvasive Tests und maßgeschneiderte Immuntherapieoptionen ein. Eltern suchen nach frühzeitigen Tests, um langfristige Komplikationen zu vermeiden, was die Marktdurchdringung erhöht. Unternehmen entwickeln kindgerechte Panels, um eine präzise Bewertung zu unterstützen. Dieses Segment bietet starkes Wachstumspotenzial für Hersteller und Dienstleister.

Wichtige Herausforderungen

Hohe Kosten für fortschrittliche Diagnose- und Behandlungsoptionen

Fortschrittliche Allergietests und Immuntherapie sind mit erheblichen Kosten für viele Patienten verbunden. Begrenzte Erstattungen in mehreren Ländern erhöhen die finanziellen Hürden für routinemäßige Screenings. Kleinere Kliniken kämpfen mit der Einführung automatisierter Systeme aufgrund hoher Einrichtungskosten. Lange Behandlungszeiträume erhöhen auch die gesamten Gesundheitsausgaben. Diese Kostendrucke verlangsamen die Akzeptanz in einkommensschwachen Gebieten und schränken den Patientenzugang ein. Marktteilnehmer benötigen kosteneffektive Modelle, um die Durchdringung zu erweitern und eine breitere Nutzung zu unterstützen.

Begrenztes Bewusstsein und Unterdiagnose in aufstrebenden Regionen

Viele Bevölkerungsgruppen haben kein ausreichendes Bewusstsein für frühe Allergiesymptome und langfristige Risiken. Milde Reaktionen bleiben oft unbehandelt, was zu Unterdiagnosen in ländlichen und halb-urbanen Gebieten führt. Die geringe Verfügbarkeit von ausgebildeten Allergologen schränkt die ordnungsgemäße Bewertung und Nachsorge ein. Kulturelle Überzeugungen können auch klinische Konsultationen verzögern. Diese Lücken verringern die Testnachfrage und schwächen die Behandlungsakzeptanz. Die Aufklärung von Familien und die Stärkung von Spezialistennetzwerken bleiben entscheidend, um das Marktwachstum zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Allergiediagnostik und -behandlung mit einem Anteil von 37% an, dank einer starken Gesundheitsinfrastruktur und der weit verbreiteten Einführung fortschrittlicher Testmethoden. Hohe Bewusstseinsniveaus unterstützen die frühzeitige Diagnose von Atemwegs-, Nahrungsmittel- und Hautallergien. Fachkliniken und Krankenhäuser setzen automatisierte Analysatoren und Multiplex-Systeme ein, um die Genauigkeit zu verbessern. Die Akzeptanz der Immuntherapie steigt weiter, da Patienten nach langfristiger Linderung suchen. Starke F&E-Investitionen von Diagnostikunternehmen und Pharmaherstellern stärken die Innovation. Günstige Erstattungspolitiken und der Zugang zu qualifizierten Allergologen verstärken Nordamerikas dominante Position innerhalb der globalen Landschaft weiter.

Europa

Europa hält einen Marktanteil von 29%, angetrieben durch strukturierte Allergiemanagementprogramme und weit verbreitete Screening-Praktiken. Länder wie Deutschland, das Vereinigte Königreich und Frankreich investieren in molekulare Allergiediagnostik und personalisierte Immuntherapie. Gesundheitssysteme betonen standardisierte Tests und evidenzbasierte Behandlungsprotokolle. Steigendes Bewusstsein für Umwelt- und Nahrungsmittelallergien erhöht die Nachfrage nach frühen und präzisen Bewertungen. Forschungsinstitute arbeiten mit Industrieakteuren zusammen, um fortschrittliche Allergenpanels zu entwickeln. Regulatorische Unterstützung für hochwertige Diagnosetools fördert das Marktwachstum. Das starke klinische Netzwerk der Region und die Einführung der Präzisionsmedizin tragen zu einem stetigen Wachstum in den Behandlungs- und Diagnosesegmenten bei.

Asien-Pazifik

Der Asien-Pazifik-Raum macht einen Marktanteil von 22% aus und stellt die am schnellsten wachsende Region dar, bedingt durch steigende städtische Verschmutzung, zunehmende Asthmafälle und erweiterten Zugang zur Gesundheitsversorgung. Länder wie China, Indien und Japan investieren stark in fortschrittliche Diagnosegeräte und Schulungsprogramme. Wachsende Mittelschichtbevölkerungen suchen nach genauen Tests für Nahrungsmittel-, Staub- und Pollenallergien. Krankenhäuser integrieren automatisierte Systeme, um steigende Patientenvolumina zu bewältigen. Die Akzeptanz der Immuntherapie steigt, da das Bewusstsein in Metropolregionen zunimmt. Regierungsinitiativen, die sich auf Atemwegs- und Kinderheilkunde konzentrieren, unterstützen die Nachfrage weiter. Die große Bevölkerungsbasis der Region und die Verbesserung der Diagnoseinfrastruktur treiben das starke langfristige Marktwachstum an.

Lateinamerika

Lateinamerika hält einen Marktanteil von 7%, unterstützt durch das steigende Bewusstsein für Atemwegs- und Umweltallergien in städtischen Zentren. Brasilien, Mexiko und Argentinien führen die Einführung an, da Gesundheitssysteme die diagnostischen Fähigkeiten erweitern. Private Kliniken investieren in moderne Testplattformen, um die wachsende Patientennachfrage zu decken. Die begrenzte Verfügbarkeit von Allergologen in ländlichen Regionen verlangsamt die weit verbreitete Einführung, doch Investitionen in digitale Gesundheit und Tele-Allergie-Konsultationen verbessern den Zugang. Lokale Kampagnen heben die frühzeitige Diagnose hervor, um schwere Reaktionen zu verhindern. Mit der Urbanisierung steigt die Exposition gegenüber Schadstoffen, und die Region zeigt allmähliche Verbesserungen bei der Einführung von Diagnostik und Behandlung, was zu einem stetigen Marktwachstum beiträgt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen Marktanteil von 5% aus, angetrieben durch das wachsende Bewusstsein für allergiebedingte Erkrankungen und den erweiterten Zugang zu Spezialpflege. In städtischen Umgebungen der Golfstaaten werden steigende Fälle von Asthma und Rhinitis gemeldet, was Investitionen in Diagnosezentren fördert. Die Einführung fortschrittlicher Tests bleibt in vielen afrikanischen Ländern aufgrund von Ressourcenbeschränkungen begrenzt, doch private Krankenhäuser unterstützen eine allmähliche Verbesserung. Medizintourismus in den VAE und Saudi-Arabien steigert die Nachfrage nach modernen Diagnoselösungen. Bemühungen zur Stärkung der klinischen Ausbildung und von Bewusstseinsprogrammen gestalten weiterhin zukünftige Wachstumschancen in der gesamten Region.

Marktsegmentierungen:

Nach Technologie

Nach Vertriebskanal

- Stationärer Handel

- E-Commerce

Nach Endverbraucher

- Krankenhäuser & Kliniken

- Diagnosezentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Allergiediagnostik und -behandlung zeichnet sich durch eine Wettbewerbslandschaft aus, die von großen Teilnehmern wie Qiagen, Quest Diagnostics Incorporated, Charles River Laboratories, Bio-Rad Laboratories, Inc., Agilent Technologies, Inc., Siemens Healthineers AG, QuidelOrtho Corporation, bioMérieux SA, Abbott und Sysmex Corporation geprägt ist. Der Markt für Allergiediagnostik und -behandlung spiegelt starke Innovationen, eine zunehmende klinische Akzeptanz und fortlaufende Fortschritte in der Testgenauigkeit wider. Unternehmen konzentrieren sich darauf, die diagnostische Effizienz zu verbessern, indem sie automatisierte Analysatoren, Multiplex-Assays und molekulare Testplattformen integrieren, die hochvolumiges Screening und schnellere Ergebnislieferung unterstützen. Gesundheitsdienstleister übernehmen zunehmend digitale Berichtswerkzeuge und datengesteuerte Allergieprofile, um das Patientenmanagement zu verbessern. Hersteller investieren in nächste Generation Immunoassays, verbesserte Reagenzienqualität und präzise Allergenpanels, um die personalisierte Behandlungsplanung zu unterstützen. Strategische Kooperationen mit Krankenhäusern und Forschungsnetzwerken beschleunigen die Produktvalidierung und stärken die Marktpräsenz. Der kontinuierliche Fokus auf frühzeitige Diagnose, die steigende Nachfrage nach Immuntherapie und das wachsende Bewusstsein für Atemwegs- und Nahrungsmittelallergien intensivieren den Wettbewerb weiter. Diese Umgebung fördert die konsistente Entwicklung zuverlässiger klinischer Lösungen, stärkere regulatorische Compliance und den Ausbau globaler Vertriebskapazitäten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Qiagen

- Quest Diagnostics Incorporated

- Charles River Laboratories

- Bio-Rad Laboratories, Inc.

- Agilent Technologies, Inc.

- Siemens Healthineers AG

- QuidelOrtho Corporation

- bioMérieux SA

- Abbott

- Sysmex Corporation

Neueste Entwicklungen

- Im August 2025 brachte Sanofi Allegra-D auf den Markt, ein nicht-schläfriges Allergiemittel gegen nasale Verstopfung in Indien. Allegra-D-Tabletten enthalten eine Fixdosis-Kombination (FDC) von Fexofenadin-Hydrochlorid IP (60 mg), einem nicht-schläfrigen Antihistaminikum, und Pseudoephedrin-Hydrochlorid IP (120 mg), einem starken Nasenabschwellmittel.

- Im Juli 2025 gab PHASE Scientific bekannt, dass es eine exklusive Vertriebsvereinbarung für die USA mit Lumos Diagnostics für FebriDx eingegangen ist, einen schnellen Point-of-Care-Test, der bakterielle akute Atemwegsinfektionen diagnostiziert und sie in etwa 10 Minuten mit einem einzigen Blutstropfen von nicht-bakteriellen Ursachen unterscheidet.

- Im Mai 2025 brachte SEKISUI Diagnostics ein schnelles Diagnosetool, den OSOM RSV Test, zur Erkennung von RSV in Gesundheitseinrichtungen auf den Markt. Der Test lieferte Ergebnisse aus vorderen Nasenabstrichen in nur 15 Minuten. Diese Markteinführung soll den Markt durch Verbesserung der Früherkennung, Erweiterung der Point-of-Care-Optionen und Stärkung des Infektionskrankheitenportfolios des Unternehmens ankurbeln.

- Im November 2024 gab QIAGEN bekannt, dass es die FDA-Zulassung für das QIAstat-Dx Meningitis/Enzephalitis-Panel zur syndromischen Diagnose von Meningitis in den USA erhalten hat. Zusätzlich wurden auch neue Mini-Panels erwartet, die 2024 zur Genehmigung in den USA eingereicht werden sollten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Vertriebskanal, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich gibt er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird mehr molekulare Diagnosetools übernehmen, die die Allergenspezifität verbessern und Interpretationsfehler reduzieren.

- Digitale Allergieplattformen werden sich ausweiten, da Patienten Fernüberwachung und schnellen Zugang zu personalisierten Berichten bevorzugen.

- Die Nutzung von Immuntherapien wird zunehmen, da Kliniker eine langfristige Symptombekämpfung und bessere Therapietreue anstreben.

- Automatisierte Analysatoren werden breitere Akzeptanz finden, da Labore schnellere Arbeitsabläufe und höhere Testgenauigkeit priorisieren.

- Das Screening auf pädiatrische Allergien wird zunehmen, da das Bewusstsein für Nahrungsmittelallergien bei Eltern und Gesundheitsdienstleistern steigt.

- KI-basierte Tools werden die Analyse von Allergenmustern unterstützen und die prädiktive Entscheidungsfindung für Kliniker verbessern.

- Testsätze für zu Hause werden sich ausweiten, da Verbraucher bequeme und frühzeitige Bewertungsoptionen suchen.

- Krankenhäuser werden umfassende Allergenpanels integrieren, um personalisierte Behandlungsstrategien zu unterstützen.

- Die Zusammenarbeit zwischen Diagnostikunternehmen und Forschungseinrichtungen wird die Entwicklung fortschrittlicher Tests beschleunigen.

- In aufstrebenden Regionen wird eine stärkere Marktdurchdringung zu beobachten sein, da der Zugang zur Gesundheitsversorgung und die Verfügbarkeit von Spezialisten verbessert werden.