Marktübersicht

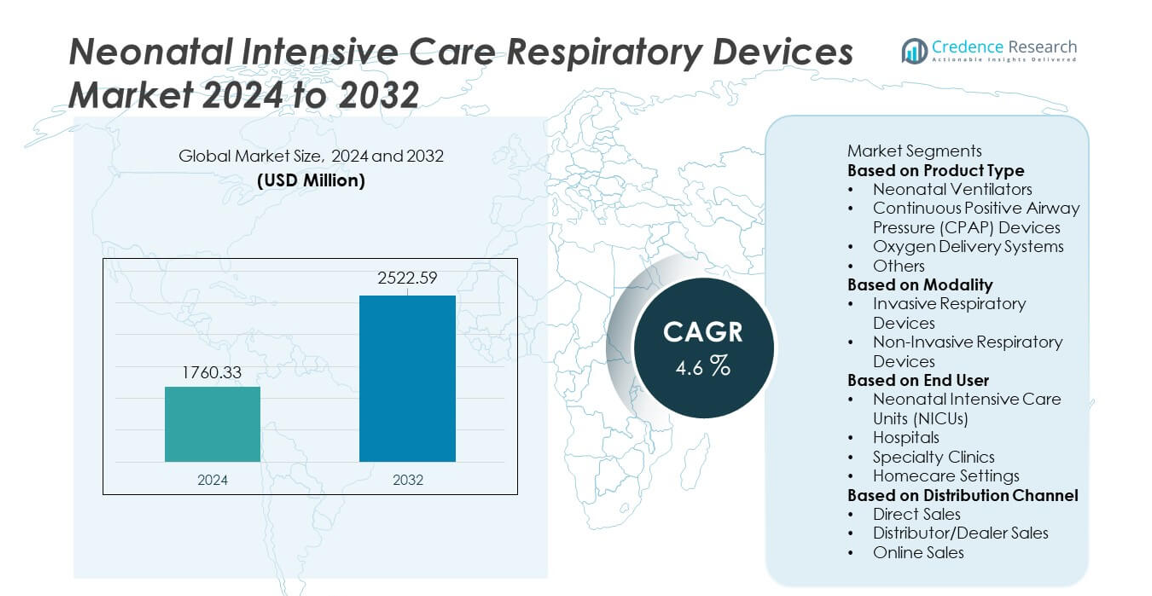

Die Marktgröße für Atemgeräte in der Neonatalen Intensivpflege erreichte im Jahr 2024 1.760,33 Millionen USD und soll bis 2032 auf 2.522,59 Millionen USD wachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,6 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Atemgeräte in der Neonatalen Intensivpflege 2024 |

1.760,33 Millionen USD |

| Markt, CAGR für Atemgeräte in der Neonatalen Intensivpflege |

4,6% |

| Marktgröße für Atemgeräte in der Neonatalen Intensivpflege 2032 |

2.522,59 Millionen USD |

Der Markt für Atemgeräte in der Neonatalen Intensivpflege wird von führenden Akteuren wie Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation und Hamilton Medical geprägt. Diese Unternehmen konzentrieren sich darauf, neonatale Beatmungsgeräte, CPAP-Systeme, Hochfluss-Sauerstoffgeräte und integrierte Überwachungstechnologien weiterzuentwickeln, um die Atemergebnisse für Frühgeborene zu verbessern. Innovationen konzentrieren sich auf nicht-invasive Unterstützung, automatisierte Beatmungsmodi und verbesserte Befeuchtungssysteme, die auf neonatale Intensivstationen (NICUs) zugeschnitten sind. Nordamerika führt den Markt mit einem Anteil von 38 % an, unterstützt durch eine starke NICU-Infrastruktur, gefolgt von Europa mit 30 %, angetrieben durch hohe Standards in der Neugeborenenpflege und erweiterte Einführung fortschrittlicher Atemtechnologien.

Markteinblicke

- Der Markt für Atemgeräte in der Neonatalen Intensivpflege erreichte im Jahr 2024 1.760,33 Millionen USD und wird bis 2032 mit einer CAGR von 4,6 % wachsen, unterstützt durch den steigenden Bedarf an fortschrittlicher neonatologischer Atempflege.

- Wichtige Wachstumstreiber sind die zunehmende Anzahl von Frühgeburten und neonatologischen Atemwegskomplikationen, wobei Neonatale Beatmungsgeräte aufgrund ihrer entscheidenden Rolle bei der Bewältigung schwerer Atemnot einen Anteil von 39 % halten.

- Markttrends heben die starke Akzeptanz nicht-invasiver Technologien wie CPAP- und HFNC-Systeme hervor, während nicht-invasive Atemgeräte das Modalitätssegment mit einem Anteil von 57 % dominieren, angetrieben durch sicherere und sanftere neonatale Unterstützung.

- Der Wettbewerb verstärkt sich, da große Akteure Automatisierung, digitale Überwachung und integrierte Sicherheitsfunktionen vorantreiben, obwohl der Markt durch hohe Gerätekosten und begrenzte NICU-Infrastruktur in ressourcenarmen Regionen eingeschränkt wird.

- Regional führt Nordamerika mit 38 %, Europa hält 30 % und der asiatisch-pazifische Raum macht 26 % aus, was starke Investitionen in den Ausbau von NICUs und steigende Bedürfnisse in der Neugeborenenpflege weltweit widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Neonatale Beatmungsgeräte führen dieses Segment mit einem Anteil von 39% an, angetrieben durch steigende Fälle von Frühgeburten und Atemnotsyndrom, die fortschrittliche lebenserhaltende Technologien erfordern. Diese Beatmungsgeräte bieten präzise Atemunterstützung, ein reduziertes Risiko für Lungenschäden und verbesserte Überwachungsfunktionen. CPAP-Geräte folgen dicht dahinter, da sie nicht-invasive Atemhilfe für leichte bis mittelschwere Atemprobleme bieten. Sauerstoffversorgungssysteme bleiben unerlässlich, um Neugeborene mit niedrigem Blutsauerstoffgehalt zu stabilisieren. Andere Produkte, einschließlich HFNC-Geräte und Vernebler, gewinnen durch erweiterte NICU-Protokolle an Bedeutung. Steigende Investitionen in die Neugeborenenpflege treiben die kontinuierliche Einführung in Krankenhäusern und spezialisierten Zentren voran.

- Zum Beispiel führt das Medtronic Puritan Bennett 980 Beatmungsgerät Hunderte von Berechnungen alle 5 Millisekunden durch, um mit der Nachfrage eines Patienten Schritt zu halten, und bietet eine neonatale Tidalvolumenauflösung von bis zu 0,1 mL.

Nach Modalität

Nicht-invasive Atemgeräte dominieren das Modalitätssegment mit einem Anteil von 57%, unterstützt durch eine wachsende Präferenz für sanftere Atemunterstützung, die Komplikationen reduziert und die Ergebnisse für Neugeborene verbessert. Diese Systeme, einschließlich CPAP- und HFNC-Geräte, werden häufig eingesetzt, um frühe Atemnot ohne Intubation zu behandeln. Invasive Atemgeräte bleiben entscheidend für schwerkranke Neugeborene, die in fortgeschrittenen NICU-Einstellungen eine mechanische Beatmung benötigen. Der zunehmende Fokus auf die Reduzierung von ventilatorassoziierten Risiken treibt Krankenhäuser dazu, nicht-invasive Optionen als Erstlinientherapie zu übernehmen. Fortschritte in nicht-invasiven Schnittstellen und Luftstrommanagement-Technologien unterstützen das schnelle Wachstum des Segments.

- Zum Beispiel liefert der Optiflow Junior HFNC von Fisher & Paykel einen kontrollierten Fluss von bis zu 25 L/min mit patentierten AirSpiral-Schläuchen, die die Kondensation um bis zu 93% im Vergleich zu einem Standardrohr reduzieren.

Nach Endnutzer

Neonatale Intensivstationen (NICUs) halten mit einem Anteil von 62% die dominierende Position, angetrieben durch die hohe Nachfrage nach fortschrittlichen Atemunterstützungstechnologien und kontinuierlichen Überwachungsmöglichkeiten. NICUs sind stark auf Beatmungsgeräte, CPAP-Systeme und Sauerstofftherapieeinheiten angewiesen, um schwerkranke Frühgeborene zu versorgen. Krankenhäuser folgen, da sie die Infrastruktur für die Neugeborenenpflege ausbauen und spezialisierte Atemgeräte einführen. Fachkliniken verwenden kompakte Atemgeräte für die kurzfristige Behandlung, während häusliche Pflegeeinrichtungen bei chronischen neonatalen Erkrankungen, die eine längere Unterstützung erfordern, an Bedeutung gewinnen. Steigende neonatale Komplikationen und verbesserter Zugang zu fortschrittlichen Pflegesystemen stärken die NICU-fokussierte Einführung.

Wichtige Wachstumsfaktoren

Steigende Frühgeburtenraten und zunehmende neonatale Komplikationen

Frühgeburten nehmen weltweit weiter zu, was eine starke Nachfrage nach fortschrittlicher Atemunterstützung in der Neugeborenenpflege antreibt. Frühgeborene leiden oft unter Atemnotsyndrom, unterentwickelten Lungen und Sauerstoffversorgungsproblemen, die Beatmungsgeräte, CPAP-Geräte und Sauerstoffversorgungssysteme erfordern. Krankenhäuser erweitern die NICU-Kapazität und investieren in moderne Atemtechnologien, um die steigende Fallzahl zu bewältigen. Verbesserte Überlebensprognosen für Neugeborene mit niedrigem Geburtsgewicht und schwerkranke Neugeborene stärken die Einführung weiter. Dieser Treiber bleibt zentral, da Gesundheitssysteme frühzeitige Interventionen, fortschrittliche Überwachung und verbesserte Atemergebnisse für gefährdete Neugeborene priorisieren.

- Zum Beispiel haben Philips und andere Gesundheitsunternehmen automatisierte Sauerstoffabgabesysteme (A-FiO₂) für Neugeborene entwickelt, die den Prozentsatz der Zeit, die innerhalb eines Zielbereichs der Sauerstoffsättigung (SpO₂) verbracht wird, erheblich erhöhen und Episoden von Hypoxämie und Hyperoxämie reduzieren, was ein entscheidender Faktor zur Verbesserung der Ergebnisse bei Frühgeborenen ist.

Fortschritte in der nicht-invasiven Atemunterstützungstechnologie

Technologische Innovation beschleunigt die Einführung nicht-invasiver Atemgeräte wie CPAP- und HFNC-Systeme. Diese Technologien verringern die Notwendigkeit der Intubation, senken das Infektionsrisiko und verbessern die allgemeinen Ergebnisse bei Neugeborenen. Hersteller führen sanftere Schnittstellen, präzise Luftstromkontrolle und integrierte Überwachungsfunktionen ein, die den Patientenkomfort und die Effizienz der Klinikärzte verbessern. Krankenhäuser priorisieren zunehmend die nicht-invasive Beatmung als Erstlinientherapie bei leichter bis mittelschwerer Atemnot. Dieser Treiber stärkt das Marktwachstum, da Pflegeanbieter den Fokus auf Sicherheit, reduzierte Komplikationen und verbesserte langfristige Lungenfunktion legen.

- Zum Beispiel unterstützt das C6-Gerät von Hamilton Medical die neonatale NIV mit Atemzugvolumina ab 2 ml und verfügt über die IntelliSync+ Technologie, die schnelle Luftstromanpassungen durchführt, indem sie Wellenformen hunderte Male pro Sekunde analysiert.

Steigende Investitionen in die NICU-Infrastruktur weltweit

Krankenhäuser und Gesundheitssysteme investieren stark in den Ausbau von NICUs, um den steigenden Anforderungen der Neugeborenenpflege gerecht zu werden. Moderne NICUs benötigen fortschrittliche Atemgeräte, die kontrollierte Beatmung, Sauerstofftherapie und nicht-invasive Unterstützung bieten können. Regierungen und private Organisationen stellen Mittel zur Verfügung, um Neugeboreneneinheiten aufzurüsten, insbesondere in aufstrebenden Regionen, in denen die Neugeborenensterblichkeitsraten hoch bleiben. Die Akzeptanz steigt, da Krankenhäuser standardisierte Neugeborenenpflegeprotokolle umsetzen und digitale Überwachungssysteme integrieren. Dieser Treiber unterstützt das langfristige Marktwachstum, indem er den Zugang zu hochwertiger Atemunterstützung in globalen Gesundheitsnetzwerken verbessert.

Wichtige Trends & Chancen

Wachstum von intelligenten, vernetzten Atempflegegeräten

Die digitale Transformation stärkt die Einführung von Atemgeräten, die mit automatisierten Steuerungen, Echtzeitüberwachung und Entscheidungsunterstützungsfunktionen ausgestattet sind. Intelligente Beatmungsgeräte und CPAP-Systeme bieten prädiktive Analysen, Fernalarme und verbesserte Workflow-Effizienz in NICUs. Die Integration mit Krankenhausinformationssystemen unterstützt datenbasierte Behandlungsentscheidungen und die frühzeitige Erkennung von Atemverschlechterungen. Diese Fortschritte schaffen Möglichkeiten für Hersteller, KI-verbesserte und cloud-verbundene Geräte zu entwickeln, die auf die Neugeborenenpflege zugeschnitten sind. Während Krankenhäuser NICUs modernisieren, steigt die Nachfrage nach intelligenten Atemsystemen weiter an.

- Zum Beispiel integrierte Masimo seine Sensor Fusion Engine in neonatale Module, wodurch über 400 Datenmessungen pro Sekunde für präzises Sättigungs-Tracking ermöglicht werden.

Erweiterte Nutzung von nicht-invasiver Atemunterstützung in der häuslichen Pflege

Die Einführung in der häuslichen Pflege wächst, da mehr Säuglinge mit chronischen Atemproblemen nach der Entlassung aus der NICU langfristige Unterstützung benötigen. Leichte Beatmungsgeräte, tragbare Sauerstoffsysteme und kompakte CPAP-Geräte ermöglichen einen sichereren Übergang vom Krankenhaus nach Hause. Dieser Trend schafft Möglichkeiten für Hersteller, benutzerfreundliche Schnittstellen, längere Akkulaufzeiten und leiseren Betrieb zu entwickeln. Der wachsende Fokus auf die Reduzierung der Krankenhauswiederaufnahmeraten und die Verbesserung der familienzentrierten Pflege stärkt die Nachfrage nach häuslichen Atemgeräten. Aufkommende Gesundheitsmodelle unterstützen diesen Wandel durch Fernüberwachung und Telemedizinintegration.

- Zum Beispiel wiegt das Heimbeatmungsgerät Astral 100 von ResMed nur 3,2 kg und kann mit seinem internen 8-Stunden-Akku in Kombination mit zwei optionalen externen Akkus insgesamt 24 Stunden betrieben werden.

Wichtige Herausforderungen

Hohe Gerätekosten und begrenzter Zugang in ressourcenarmen Umgebungen

Fortschrittliche neonatale Atemgeräte erfordern erhebliche Kapitalinvestitionen, was ihre Einführung in unterfinanzierten Gesundheitssystemen erschwert. Viele Krankenhäuser in einkommensschwachen Regionen haben einen Mangel an NICU-Betten, geschultem Personal und Wartungsunterstützung, was den Zugang zu Beatmungsgeräten und CPAP-Systemen einschränkt. Hohe Kosten für Verbrauchsmaterialien und Ersatzteile schränken die Einführung weiter ein. Diese Lücken behindern eine gerechte neonatale Versorgung und verlangsamen die Marktexpansion. Die Bewältigung dieser Herausforderung erfordert erschwingliche Geräteversionen, finanzielle Unterstützung und bessere Schulungsprogramme.

Risiko von gerätebedingten Komplikationen und technischen Einschränkungen

Neonatale Atemgeräte müssen einen hochpräzisen Luftstrom und Druck liefern, doch unsachgemäße Verwendung kann zu Komplikationen wie Volutrauma, Barotrauma oder Sauerstofftoxizität führen. Geräteausfälle oder ungenaue Überwachung erhöhen das klinische Risiko, insbesondere bei empfindlichen Frühgeborenen. Komplexe Beatmungseinstellungen erfordern qualifiziertes NICU-Personal, und Schulungslücken können die Ergebnisse beeinflussen. Diese Herausforderungen betonen die Notwendigkeit fortschrittlicher Sicherheitsfunktionen, automatisierter Steuerungsmodi und robuster klinischer Protokolle, um eine sichere und effektive neonatale Atemversorgung zu gewährleisten.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 38 % am Markt für neonatale Intensivpflege-Atemgeräte, unterstützt durch fortschrittliche NICU-Infrastruktur, hohe Gesundheitsausgaben und starke Akzeptanz nicht-invasiver Atemtechnologien. Die Vereinigten Staaten führen mit erheblichen Investitionen in die neonatale Versorgung, moderne Beatmungsgeräte und CPAP-Systeme zur Bewältigung von Frühgeburten und Atemwegskomplikationen. Krankenhäuser priorisieren digitale Überwachung, automatisierte Beatmungsmodi und sicherheitsverbesserte Geräte. Günstige Erstattungspolitiken und kontinuierliche Upgrades in neonatale Versorgungsprotokolle stärken das Marktwachstum. Steigende Bewusstseinsbildung für neonatale Atemwegserkrankungen unterstützt die Nachfrage in spezialisierten NICUs und Kinderkrankenhäusern weiter.

Europa

Europa macht einen Anteil von 30 % aus, angetrieben durch gut etablierte neonatale Versorgungsstandards und starke Akzeptanz fortschrittlicher Atemgeräte in Deutschland, Frankreich und dem Vereinigten Königreich. Die Region profitiert von robuster regulatorischer Unterstützung, strukturierten NICU-Netzwerken und kontinuierlichen Schulungsprogrammen für Neonatalmediziner. Die Nachfrage nach CPAP-Systemen, Sauerstofftherapiegeräten und intelligenten Beatmungsgeräten steigt, da Krankenhäuser sich auf die Reduzierung der neonatalen Sterblichkeit und die Verbesserung der Atemergebnisse konzentrieren. Steigende Frühgeburtenraten und Investitionen in die Modernisierung der neonatale Versorgung unterstützen die Marktexpansion in sowohl west- als auch zentraleuropäischen Ländern weiter.

Asien-Pazifik

Asien-Pazifik hält einen Anteil von 26 %, angetrieben durch steigende neonatale Komplikationen, hohe Frühgeburtenraten und schnelle Verbesserungen der Gesundheitsinfrastruktur in China, Indien und Japan. Krankenhäuser erweitern die NICU-Kapazität und übernehmen fortschrittliche Beatmungsgeräte, HFNC-Systeme und CPAP-Geräte, um die zunehmenden Fälle von Atemnot bei Neugeborenen zu bewältigen. Regierungsinitiativen zur Senkung der Säuglingssterblichkeit und zur Stärkung von Mutter-Kind-Gesundheitsprogrammen beschleunigen die Einführung. Wachsende Medizintourismus und Investitionen von privaten Gesundheitsanbietern treiben ebenfalls die Nachfrage an. Die Region entwickelt sich weiterhin als wachstumsstarker Markt aufgrund expandierender Krankenhausnetzwerke und steigender Bewusstseinsbildung für neonatale Atemversorgung.

Lateinamerika

Lateinamerika hält einen Anteil von 4 %, unterstützt durch schrittweise Verbesserungen in der Neugeborenenpflege und wachsende Investitionen in die Krankenhausinfrastruktur in Brasilien, Mexiko und Argentinien. Die Nachfrage nach erschwinglichen Beatmungsgeräten, CPAP-Systemen und Sauerstoffversorgungseinrichtungen steigt, da Regierungen die Herausforderungen der neonatalen Sterblichkeit angehen. Obwohl Ressourcenbeschränkungen den weit verbreiteten Zugang zu fortschrittlichen NICU-Technologien einschränken, rüsten private Krankenhäuser und städtische medizinische Zentren weiterhin ihre Atemschutzgeräte auf. Schulungsprogramme für Neonatalpersonal und internationale Kooperationen helfen, die Geräteakzeptanz zu verbessern. Das Marktwachstum bleibt stabil, da regionale Gesundheitssysteme ihre Fähigkeiten in der Neugeborenenpflege stärken.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 2 %, angetrieben durch steigende Gesundheitsinvestitionen in den VAE, Saudi-Arabien und Südafrika. Krankenhäuser in diesen Ländern übernehmen zunehmend fortschrittliche Beatmungsgeräte, CPAP-Geräte und Sauerstoffsysteme zur Behandlung von Frühgeborenen und Atemwegserkrankungen. Allerdings schränken begrenzte NICU-Kapazitäten und hohe Gerätekosten die breitere Einführung in ressourcenarmen Gebieten ein. Regierungsinitiativen zur Verbesserung der Infrastruktur für die Mütter- und Neugeborenenpflege unterstützen das zukünftige Wachstum. Mit dem Fortschreiten der Modernisierung des Gesundheitswesens zeigt die Region eine wachsende Nachfrage nach spezialisierten neonatalen Atemschutzgeräten, insbesondere in tertiären Krankenhäusern und führenden Kinderzentren.

Marktsegmentierungen:

Nach Produkttyp

- Neonatale Beatmungsgeräte

- Continuous Positive Airway Pressure (CPAP) Geräte

- Sauerstoffversorgungssysteme

- Andere

Nach Modalität

- Invasive Atemschutzgeräte

- Nicht-invasive Atemschutzgeräte

Nach Endverbraucher

- Neonatale Intensivstationen (NICUs)

- Krankenhäuser

- Fachkliniken

- Häusliche Pflegeumgebungen

Nach Vertriebskanal

- Direktverkauf

- Vertrieb/Handelsverkauf

- Online-Verkauf

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Restliches Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest des Asien-Pazifik-Raums

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Medtronic plc, Draegerwerk AG & Co. KGaA, GE HealthCare, Philips Healthcare, Smiths Medical, Fisher & Paykel Healthcare, ResMed, Vyaire Medical, Masimo Corporation und Hamilton Medical. Diese Unternehmen konzentrieren sich darauf, die Neonatenbeatmung, CPAP-Technologie, Sauerstofftherapie und nicht-invasive Atemunterstützung zu verbessern, um klinische Ergebnisse für frühgeborene und schwerkranke Säuglinge zu optimieren. Führende Hersteller investieren stark in die Entwicklung kompakter, präziser und sicherheitsverbesserter Geräte, die speziell für Intensivstationen für Neugeborene entwickelt wurden. Innovationen umfassen automatisierte Beatmungsmodi, integrierte Überwachungssysteme und verbesserte Befeuchtungstechnologien. Strategische Partnerschaften mit Krankenhäusern und Programmen für Mutter-Kind-Gesundheit tragen zur Erweiterung der Akzeptanz bei, während kontinuierliche Schulungen und Serviceunterstützung die Produktzuverlässigkeit erhöhen. Der Wettbewerb verschärft sich, da die Akteure digitale Konnektivität, KI-gesteuerte Überwachung und tragbare Heimbeatmungslösungen einführen. Globale Investitionen in die Modernisierung von Intensivstationen für Neugeborene und zunehmende neonatale Atemwegskomplikationen treiben die Produktentwicklung voran und stärken die Wettbewerbspositionierung auf wichtigen Märkten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im April 2025 rief Vyaire Medical AirLife Infant Heated Wire Circuits zurück, da es während der Beatmungsheizung zu Adaptertrennungen kam.

- Im September 2024 rief Smiths Medical, eine Tochtergesellschaft von ICU Medical, alle Modelle seiner PneuPAC paraPAC Plus P300 und P310 Beatmungsgeräte wegen fehlerhafter Anschlüsse zurück, die sich lockern oder lösen könnten und potenziell Hypoxie verursachen könnten.

- Im Mai 2024 initiierte Smiths Medical einen Rückruf der Klasse I (offiziell von der FDA im September 2024 angekündigt) für paraPAC plus Beatmungsgeräte aufgrund von Problemen mit dem Patientenauslassanschluss, die das Risiko einer Beatmungsunterbrechung bergen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Modalität, Endbenutzer, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukünftige Perspektiven

- Die Nachfrage nach fortschrittlichen Beatmungsgeräten und CPAP-Systemen wird steigen, da die Zahl der Frühgeburten weltweit zunimmt.

- Nicht-invasive Atemwegstechnologien werden aufgrund des geringeren Risikos und verbesserter neonataler Ergebnisse breitere Akzeptanz finden.

- Intelligente, vernetzte Geräte mit automatisierten Steuerungsfunktionen werden in modernen NICUs zum Standard.

- Der verstärkte Einsatz von Fernüberwachung und Tele-NICU-Unterstützung wird die respiratorische Versorgung nach der Entlassung verbessern.

- Tragbare und heimfreundliche Atemgeräte werden sich ausweiten, da der Bedarf an langfristiger neonataler Unterstützung steigt.

- KI-gesteuerte Überwachungstools werden die Früherkennung von respiratorischen Verschlechterungen bei Neugeborenen verbessern.

- Investitionen in die Modernisierung von NICUs werden die Einführung leistungsstarker Atemsysteme fördern.

- Schwellenmärkte werden ihre Ausgaben für neonatale Atemwegsinfrastruktur und Technikertraining beschleunigen.

- High-Flow-Nasenkanüle-Systeme werden an Bedeutung gewinnen bei der Behandlung von moderatem Atemnotsyndrom.

- Integrierte Befeuchtungs- und lungenprotektive Beatmungsfunktionen werden die nächste Generation von Neugeborenengeräten prägen.