Marktübersicht

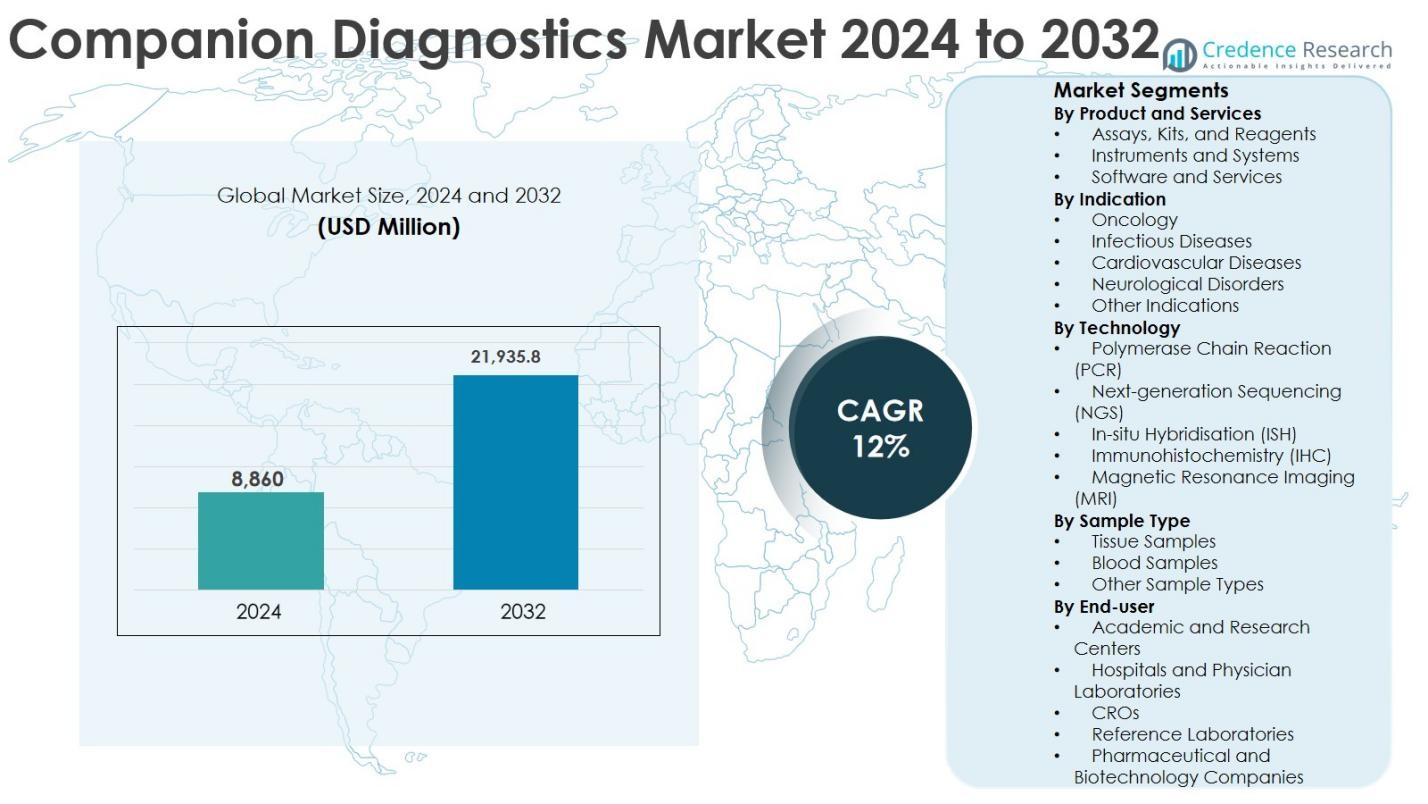

Die Größe des Companion-Diagnostics-Marktes wurde im Jahr 2024 auf 8.860 Millionen USD geschätzt und soll bis 2032 21.935,8 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 12 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Companion-Diagnostics-Marktgröße 2024 |

USD 8.860 Millionen |

| Companion-Diagnostics-Markt, CAGR |

12% |

| Companion-Diagnostics-Marktgröße 2032 |

USD 21.935,8 Millionen |

Der Companion-Diagnostics-Markt wird von etablierten Akteuren wie QIAGEN, Abbott, Agilent Technologies, Inc., Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics und Illumina, Inc. angeführt, die gemeinsam Innovationen durch fortschrittliche molekulare Tests, Sequenzierungsplattformen und strategische Kooperationen mit Pharmaunternehmen vorantreiben. Diese Akteure konzentrieren sich auf Co-Entwicklungsmodelle, um Diagnostik mit zielgerichteten Therapien, insbesondere in der Onkologie, abzustimmen. Regional dominiert Nordamerika den Companion-Diagnostics-Markt mit einem genauen Marktanteil von 41 %, unterstützt durch starke regulatorische Rahmenbedingungen, hohe Akzeptanz der Präzisionsmedizin und umfangreiche Onkologie-Medikamentenpipelines. Europa folgt mit einem Anteil von 28 %, angetrieben durch zunehmende biomarkerbasierte Tests, während der asiatisch-pazifische Raum 22 % ausmacht, was auf den schnellen Ausbau des Gesundheitswesens und die zunehmende Akzeptanz fortschrittlicher Diagnosetechnologien zurückzuführen ist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Companion-Diagnostics-Markt wurde im Jahr 2024 auf 8.860 Millionen USD geschätzt und soll bis 2032 21.935,8 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 12 % im Prognosezeitraum.

- Das Marktwachstum wird durch die steigende Akzeptanz von Präzisionsmedizin und zielgerichteten Therapien angetrieben, insbesondere in der Onkologie, wo obligatorische Begleittests die Behandlungsergebnisse und den Erfolg der Medikamentenzulassung verbessern. Assays, Kits und Reagenzien dominieren das Produktsegment mit einem Anteil von etwa 54 %, unterstützt durch ihre wiederkehrende klinische Nutzung und breite regulatorische Zulassungen.

- Zu den wichtigsten Markttrends gehört die zunehmende Akzeptanz der Next-Generation-Sequenzierung, die aufgrund ihrer Multiplexing-Fähigkeit und hohen diagnostischen Genauigkeit einen Technologieanteil von fast 38 % hält, zusammen mit wachsenden Pharma-Diagnostik-Co-Entwicklungsmodellen.

- Führende Akteure wie QIAGEN, Abbott, Thermo Fisher Scientific, F. Hoffmann-La Roche, Illumina und Agilent konkurrieren durch Innovation, strategische Kooperationen und erweiterte onkologie-fokussierte Testportfolios.

- Regional führt Nordamerika mit einem Marktanteil von 41 %, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 22 %, während Lateinamerika und der Nahe Osten & Afrika gemeinsam den verbleibenden Anteil ausmachen, unterstützt durch die Verbesserung der Gesundheitsinfrastruktur.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt und Dienstleistungen

Der Markt für Companion Diagnostics nach Produkten und Dienstleistungen wird von Assays, Kits und Reagenzien dominiert, die 2024 einen Marktanteil von 54 % ausmachten. Diese Dominanz wird durch ihre wiederkehrende Nutzung in Diagnoselaboren, Krankenhäusern und von Pharmaunternehmen gesponserten klinischen Studien angetrieben, was eine konstante Nachfrage sicherstellt. Die hohe Akzeptanz von biomarkerbasierten Tests, zunehmende regulatorische Zulassungen für assayspezifische Begleittests und die wachsende Nutzung bei der Auswahl gezielter Therapien unterstützen das Wachstum. Instrumente und Systeme halten aufgrund fortschrittlicher Automatisierung einen bedeutenden Anteil, während Software und Dienstleistungen durch Dateninterpretation, Unterstützung bei der Einhaltung von Vorschriften und Integration in Workflows der Präzisionsmedizin an Bedeutung gewinnen.

- Zum Beispiel wird der cobas® EGFR Mutation Test v2 von Roche routinemäßig verwendet, um EGFR-Mutationen bei Patienten mit nicht-kleinzelligem Lungenkrebs zu erkennen, um EGFR-gerichtete Therapien zu leiten, und hat in wichtigen Märkten mehrere regulatorische Zulassungen erhalten.

Nach Indikation

Die Onkologie stellt das dominierende Indikationssegment im Markt für Companion Diagnostics dar und erfasst 2024 einen Marktanteil von 62 %. Die starke Position der Onkologie wird durch die steigende globale Krebsprävalenz, zunehmende Zulassungen gezielter Therapien und obligatorische Begleittests für Medikamente bei Brust-, Lungen-, Darm- und hämatologischen Krebserkrankungen angetrieben. Die Erweiterung der Immunonkologie-Pipelines und personalisierte Behandlungsprotokolle verstärken die Nachfrage weiter. Infektionskrankheiten und Herz-Kreislauf-Erkrankungen folgen, unterstützt durch biomarkerbasierte Therapien, während neurologische Störungen und andere Indikationen aufgrund von Fortschritten in der molekularen Profilierung und Initiativen zur Früherkennung von Krankheiten stetig wachsen.

- Zum Beispiel bietet Agilent Technologies PD-L1 IHC-Assays (wie PD-L1 IHC 22C3 pharmDx) an, die zur Entscheidungsfindung bei der Behandlung mit Pembrolizumab bei nicht-kleinzelligem Lungenkrebs und anderen Tumoren verwendet werden.

Nach Technologie

Next-Generation Sequencing (NGS) hielt 2024 den größten Anteil von 38 % im Markt für Companion Diagnostics und ist damit das dominierende Technologiesegment. NGS führt aufgrund seiner hohen Genauigkeit, Multiplexing-Fähigkeit und der Fähigkeit, komplexe genetische Veränderungen über mehrere Biomarker gleichzeitig zu erkennen. Der zunehmende Einsatz in der Entwicklung von Onkologiemedikamenten und der klinischen Entscheidungsfindung treibt die Akzeptanz voran. Die Polymerase-Kettenreaktion (PCR) bleibt aufgrund ihrer Geschwindigkeit und Kosteneffizienz weit verbreitet, während Immunhistochemie (IHC) und In-situ-Hybridisierung (ISH) in der Gewebediagnostik eine starke Nachfrage aufrechterhalten.

Wichtige Wachstumstreiber

Steigende Akzeptanz von Präzisionsmedizin und gezielten Therapien

Der Markt für Companion Diagnostics wird stark durch die steigende Akzeptanz von Präzisionsmedizin und gezielten Therapien in der Onkologie und im Management chronischer Krankheiten angetrieben. Companion Diagnostics ermöglichen die genaue Identifizierung von Patientengruppen, die am ehesten von bestimmten Therapien profitieren, verbessern die Behandlungseffizienz und minimieren Nebenwirkungen. Regulierungsbehörden verlangen zunehmend Begleitdiagnosetests zusammen mit der Zulassung gezielter Medikamente, was ihre klinische Notwendigkeit verstärkt. Das wachsende Bewusstsein der Kliniker für personalisierte Behandlungsansätze und der Wandel hin zu einer wertorientierten Gesundheitsversorgung beschleunigen die Akzeptanz weiter. Darüber hinaus verlassen sich Pharmaunternehmen auf Companion Diagnostics, um Therapieergebnisse zu optimieren und die Erfolgsraten von Medikamenten zu verbessern, was sie zu einem integralen Bestandteil moderner therapeutischer Strategien macht. Diese wachsende Abhängigkeit positioniert Companion Diagnostics als grundlegendes Element in der personalisierten Gesundheitsversorgung.

- Zum Beispiel ist der von der FDA zugelassene cobas® EGFR Mutation Test v2 von Roche ein Begleitdiagnostikum für EGFR-gerichtete Therapien bei nicht-kleinzelligem Lungenkrebs, das sicherstellt, dass nur Patienten mit qualifizierenden EGFR-Mutationen diese Medikamente erhalten.

Erweiterung der Onkologie-Arzneimittelentwicklung und Biomarker-Entdeckung

Die rasche Erweiterung der Onkologie-Arzneimittelentwicklung treibt den Markt für Begleitdiagnostika erheblich an. Die steigende globale Krebsprävalenz hat zu erhöhten Investitionen in die Biomarker-Entdeckung und molekulare Profilierungstechnologien geführt. Begleitdiagnostika spielen eine entscheidende Rolle in klinischen Studien, indem sie eine präzise Patientenauswahl ermöglichen, die Effizienz der Studien verbessern und die Erfolgsraten bei der behördlichen Zulassung erhöhen. Pharma- und Biotechnologieunternehmen arbeiten zunehmend mit Diagnostikentwicklern zusammen, um Medikamente und entsprechende Tests gemeinsam zu entwickeln und die Entwicklungszeitpläne abzustimmen. Dieser Ansatz reduziert klinische Risiken und beschleunigt die Kommerzialisierung. Während sich die Onkologie-Pipelines über solide Tumoren und hämatologische Malignome erweitern, wächst die Nachfrage nach fortschrittlichen Begleitdiagnostiklösungen stetig weiter.

- Zum Beispiel haben Merck & Co. und Agilent/Dako den PD-L1 IHC 22C3 pharmDx-Assay als Begleitdiagnostikum entwickelt, um Patienten zu identifizieren, die für Pembrolizumab über mehrere Tumortypen hinweg in Frage kommen, und haben die Tests in entscheidende Studien integriert.

Unterstützende regulatorische Rahmenbedingungen und zunehmende Testzulassungen

Unterstützende regulatorische Rahmenbedingungen sind ein wesentlicher Wachstumstreiber im Markt für Begleitdiagnostika. Regulierungsbehörden erkennen zunehmend den klinischen Wert von Begleitdiagnostika zur Verbesserung der Arzneimittelsicherheit und -wirksamkeit an. Klare Richtlinien für die gemeinsame Entwicklung und Zulassung von Medikamenten und Diagnostika ermutigen Hersteller, in Innovationen zu investieren. Vereinfachte Zulassungspfade verkürzen die Markteinführungszeit, während die zunehmende Anerkennung der Erstattung für Biomarker-Tests die klinische Akzeptanz unterstützt. Diese regulatorischen Fortschritte senken die Entwicklungsrisiken und fördern die Marktexpansion über die Onkologie hinaus in infektiöse, kardiovaskuläre und neurologische Erkrankungen. Mit der Verbesserung der regulatorischen Klarheit weltweit gewinnen Begleitdiagnostika weiterhin breitere Akzeptanz in der routinemäßigen klinischen Praxis.

Wichtige Trends & Chancen

Integration von Next-Generation-Sequencing und fortschrittlichen molekularen Technologien

Die Integration von Next-Generation-Sequencing und fortschrittlichen molekularen Technologien ist ein prominenter Trend im Markt für Begleitdiagnostika. NGS ermöglicht umfassende genomische Profilierung durch die gleichzeitige Identifizierung mehrerer Biomarker, was die diagnostische Genauigkeit und klinische Entscheidungsfindung verbessert. Fortschritte in Automatisierung, Bioinformatik und künstlicher Intelligenz verbessern weiter die Effizienz der Arbeitsabläufe und die Dateninterpretation. Sinkende Sequenzierungskosten und zunehmender klinischer Nutzen erweitern die Akzeptanz über spezialisierte Zentren hinaus in die routinemäßige Diagnostik. Diese technologische Entwicklung schafft starke Chancen für Marktteilnehmer, skalierbare, hochdurchsatzfähige Begleitdiagnostiklösungen zu entwickeln, die mit Initiativen der personalisierten Medizin übereinstimmen.

- Zum Beispiel ermöglicht der TruSight Oncology 500-Assay von Illumina eine umfassende Biomarker-Bewertung, einschließlich Tumormutationslast und Mikrosatelliteninstabilität, um die Therapieauswahl und klinische Forschung zu unterstützen.

Zunehmende strategische Kooperationen und Co-Entwicklungsmodelle

Strategische Kooperationen zwischen Pharmaunternehmen und Diagnostikentwicklern stellen eine wichtige Chance im Markt für Companion Diagnostics dar. Co-Entwicklungsmodelle stimmen die Zeitpläne für die Entwicklung von Medikamenten und Diagnostika aufeinander ab, was den Erfolg bei der behördlichen Zulassung und die Marktdurchdringung verbessert. Diese Partnerschaften unterstützen die Validierung von Biomarkern, das optimierte Design klinischer Studien und effektive Kommerzialisierungsstrategien. Die Ausweitung solcher Kooperationen auf aufstrebende Märkte verbessert zudem den globalen Zugang zu Companion Diagnostics. Da die Präzisionsmedizin weiterhin Fortschritte macht, wird erwartet, dass verstärkte Zusammenarbeit Innovationen vorantreibt, die Verfügbarkeit von Tests erweitert und das nachhaltige Marktwachstum unterstützt.

- Zum Beispiel haben AstraZeneca und Roche zusammengearbeitet, um den cobas® EGFR Mutation Test v2 als Companion Diagnostic für EGFR-gerichtete Therapien wie Osimertinib bei nicht-kleinzelligem Lungenkrebs zu entwickeln und das Testen in entscheidende Studien zu integrieren.

Hauptherausforderungen

Hohe Entwicklungskosten und komplexe regulatorische Anforderungen

Hohe Entwicklungskosten und komplexe regulatorische Anforderungen bleiben bedeutende Herausforderungen im Markt für Companion Diagnostics. Umfangreiche Biomarker-Validierung, klinische Studien und strenge regulatorische Anforderungen verlängern die Entwicklungszeiten und erhöhen das finanzielle Risiko. Kleinere Diagnostikunternehmen stehen oft vor Ressourcenbeschränkungen, die Innovationen und den Markteintritt einschränken. Darüber hinaus erschweren unterschiedliche regulatorische Standards in verschiedenen Regionen globale Kommerzialisierungsstrategien und erhöhen die operative Komplexität. Diese Faktoren verlangsamen gemeinsam die Produktentwicklung und schränken die breitere Teilnahme ein, was Herausforderungen für eine nachhaltige Marktexpansion darstellt.

Begrenzte Erstattungsdeckung und Infrastrukturengpässe

Begrenzte Erstattungsdeckung und Infrastrukturengpässe stellen eine weitere große Herausforderung für den Markt für Companion Diagnostics dar. In vielen Regionen schränken inkonsistente Erstattungspolitiken die Akzeptanz ein, trotz steigender Nachfrage nach personalisierten Therapien. Unzureichende Laboreinfrastruktur, begrenzter Zugang zu fortschrittlichen Diagnostikplattformen und ein Mangel an qualifizierten Fachkräften behindern zudem die Marktdurchdringung. Ein Mangel an Bewusstsein unter Gesundheitsdienstleistern verlangsamt ebenfalls die klinische Akzeptanz. Die Bewältigung dieser Herausforderungen durch politische Reformen, Investitionen in die Infrastruktur und berufliche Weiterbildung ist entscheidend, um eine breitere globale Akzeptanz von Companion Diagnostics sicherzustellen.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Companion Diagnostics mit einem Marktanteil von 41% im Jahr 2024. Die Führungsrolle der Region wird durch die hohe Akzeptanz der Präzisionsmedizin, die starke Präsenz von Pharma- und Biotechnologieunternehmen und eine fortschrittliche Gesundheitsinfrastruktur angetrieben. Günstige regulatorische Rahmenbedingungen, die die gemeinsame Zulassung von Medikamenten und Diagnostika unterstützen, sowie eine weit verbreitete Erstattung für Biomarkertests beschleunigen das Marktwachstum. Die Vereinigten Staaten tragen den Großteil des Marktanteils bei, bedingt durch umfangreiche Onkologie-Medikamentenpipelines, hohe Krebsprävalenz und die frühe Einführung von Next-Generation-Sequencing und molekularen Diagnosetechnologien in der klinischen Praxis.

Europa

Europa machte 2024 28% des Marktanteils für Companion Diagnostics aus, unterstützt durch die zunehmende Akzeptanz personalisierter Medizin in der Onkologie und bei chronischen Krankheiten. Starke regulatorische Unterstützung von Agenturen, die biomarkerbasierte Therapien fördern, und wachsende Zusammenarbeit zwischen Pharma- und Diagnostikunternehmen treiben die Marktexpansion voran. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen das regionale Wachstum an, dank fortschrittlicher Gesundheitssysteme und steigender Investitionen in molekulare Diagnostik. Das zunehmende Bewusstsein unter Klinikern und der erweiterte Zugang zu zielgerichteten Therapien stärken die Nachfrage in der Region weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt 2024 einen Anteil von 22 % am Markt für Companion Diagnostics und wird voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Die rapide steigende Krebsinzidenz, der Ausbau der Gesundheitsinfrastruktur und steigende Investitionen in die biotechnologische Forschung unterstützen das Marktwachstum. Länder wie China, Japan und Südkorea führen die Einführung aufgrund verbesserter regulatorischer Rahmenbedingungen und der zunehmenden Nutzung fortschrittlicher Diagnosetechnologien an. Die Ausweitung klinischer Studien, die zunehmende pharmazeutische Produktion und staatliche Initiativen zur Förderung der Präzisionsmedizin beschleunigen die regionale Marktexpansion weiter.

Lateinamerika

Lateinamerika repräsentierte 2024 einen Anteil von 5 % am Markt für Companion Diagnostics. Das Marktwachstum wird durch verbesserten Zugang zur Gesundheitsversorgung, steigendes Bewusstsein für personalisierte Medizin und die zunehmende Prävalenz von Krebs und chronischen Krankheiten unterstützt. Brasilien und Mexiko sind wichtige Beitragszahler aufgrund des Ausbaus der diagnostischen Infrastruktur und der wachsenden pharmazeutischen Präsenz. Allerdings schränken begrenzte Erstattungsabdeckung und ungleicher Zugang zu fortschrittlichen molekularen Tests eine schnellere Einführung ein. Laufende Gesundheitsreformen und erhöhte Investitionen in Diagnoselabore sollen die Marktdurchdringung allmählich verbessern.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika machte 2024 etwa 4 % des Marktanteils für Companion Diagnostics aus. Das Wachstum in dieser Region wird durch steigende Investitionen in die Gesundheitsinfrastruktur, die zunehmende Krebsbelastung und die allmähliche Einführung fortschrittlicher Diagnosetechnologien vorangetrieben. Länder wie die VAE und Saudi-Arabien führen die regionale Nachfrage aufgrund verbesserter regulatorischer Unterstützung und des Ausbaus privater Gesundheitsdienste an. Allerdings schränken begrenzte Erstattungsrahmen, Fachkräftemangel und Infrastrukturlücken die weitverbreitete Einführung weiterhin ein, was das allgemeine Marktwachstum moderiert.

Marktsegmentierungen:

Nach Produkt und Dienstleistungen

- Assays, Kits und Reagenzien

- Instrumente und Systeme

- Software und Dienstleistungen

Nach Indikation

- Onkologie

- Infektionskrankheiten

- Kardiovaskuläre Erkrankungen

- Neurologische Störungen

- Andere Indikationen

Nach Technologie

- Polymerase-Kettenreaktion (PCR)

- Nächste Generation Sequenzierung (NGS)

- In-situ Hybridisierung (ISH)

- Immunhistochemie (IHC)

- Magnetresonanztomographie (MRT)

Nach Probentyp

- Gewebeproben

- Blutproben

- Andere Probentypen

Nach Endverbraucher

- Akademische und Forschungszentren

- Krankenhäuser und Arztlabore

- CROs

- Referenzlabore

- Pharmazeutische und Biotechnologieunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Companion Diagnostics zeichnet sich durch eine etablierte Präsenz globaler Diagnostik- und Life-Science-Unternehmen aus, die sich auf Innovation, regulatorische Ausrichtung und strategische Kooperationen mit Pharmaunternehmen konzentrieren. Führende Akteure wie QIAGEN, Agilent Technologies, Inc., Abbott, Thermo Fisher Scientific, Inc., F. Hoffmann-La Roche Ltd, Foundation Medicine, Myriad Genetics und Illumina, Inc. dominieren den Markt durch starke Assay-Portfolios, fortschrittliche Sequenzierungsplattformen und umfangreiche globale Vertriebsnetze. Diese Unternehmen verfolgen aktiv Co-Entwicklungsvereinbarungen mit Arzneimittelherstellern, um die Zulassung von Diagnostika mit zielgerichteten Therapien, insbesondere in der Onkologie, abzustimmen. Kontinuierliche Investitionen in Next-Generation-Sequencing, PCR-basierte Lösungen und Bioinformatik-Fähigkeiten stärken ihre Marktposition. Kleinere und aufstrebende Akteure konzentrieren sich auf Nischenanwendungen von Biomarkern und innovative Technologien, um ihre Wettbewerbsfähigkeit zu steigern. Insgesamt dreht sich der Wettbewerb um technologische Differenzierung, regulatorische Expertise und die Fähigkeit, Präzisionsmedizin-Workflows in klinischen und Forschungseinrichtungen zu unterstützen.

Analyse der Hauptakteure

- Illumina, Inc.

- Abbott

- Guardant Health

- Agilent Technologies, Inc.

- Myriad Genetics

- Bio-Rad Laboratories, Inc.

- QIAGEN

- Thermo Fisher Scientific, Inc.

- Foundation Medicine

- F. Hoffmann-La Roche Ltd

Jüngste Entwicklungen

- Im Januar 2025 gab Roche bekannt, dass die FDA eine Erweiterung des Labels für den PATHWAY anti-Rabbit Monoclonal Primary Antibody genehmigt hat. Diese erweiterte Indikation unterstützt die Identifizierung von Patienten mit HR-positivem, HER2-ultraniedrigem metastasiertem Brustkrebs, die für eine gezielte Behandlung in Frage kommen könnten.

- Im August 2024 erteilte die FDA die Genehmigung für Illuminas Krebs-Biomarker-Test, der zwei Begleitdiagnostika integriert und eine schnelle Zuordnung von Patienten zu gezielten Therapien ermöglicht. Der Test bewertet 500 Gene, um solide Tumore umfassend zu profilieren und die Erkennung von Immunonkologie und klinisch relevanten Biomarkern zu verbessern.

- Im April 2024 gab Labcorp die FDA-Zulassung seines nAbCte Anti-AAVRh74var HB-FE Assays bekannt. Diese Begleitdiagnostik soll die Eignung von Patienten für BEQVZ™, Pfizers von der FDA zugelassene Gentherapie für Hämophilie B, bestimmen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt und Dienstleistungen, Indikation, Technologie, Probentyp, Endnutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Begleitdiagnostik wird sich mit der zunehmenden Integration der Präzisionsmedizin in die routinemäßige klinische Praxis weiter ausdehnen.

- Wachsende Zulassungen von zielgerichteten und biomarkerbasierten Therapien werden die langfristige Nachfrage nach Begleitdiagnostiktests aufrechterhalten.

- Die Einführung der Next-Generation-Sequenzierung wird sich beschleunigen, da sie umfassende und schnelle genomische Einblicke bietet.

- Die Onkologie wird der primäre Anwendungsbereich bleiben, unterstützt durch die Ausweitung der Immunonkologie und personalisierter Krebstherapien.

- Partnerschaften zur gemeinsamen Entwicklung von Pharmazeutika und Diagnostik werden intensiviert, um die Entwicklungszeitpläne von Medikamenten und Tests abzustimmen.

- Regulatorische Rahmenbedingungen werden sich weiterentwickeln, um eine schnellere gemeinsame Zulassung von Medikamenten und Begleitdiagnostik zu unterstützen.

- Künstliche Intelligenz und fortschrittliche Bioinformatik werden die Dateninterpretation und diagnostische Genauigkeit verbessern.

- Die Ausweitung der Begleitdiagnostik auf nicht-onkologische Indikationen wird die Einnahmemöglichkeiten diversifizieren.

- In Schwellenmärkten wird eine höhere Akzeptanz zu beobachten sein, da sich die Gesundheitsinfrastruktur und das Bewusstsein verbessern.

- Ein verstärkter Fokus auf frühzeitige Krankheitsdetektion und präventive Pflege wird die klinische Relevanz von Begleitdiagnostik stärken.