Marktübersicht

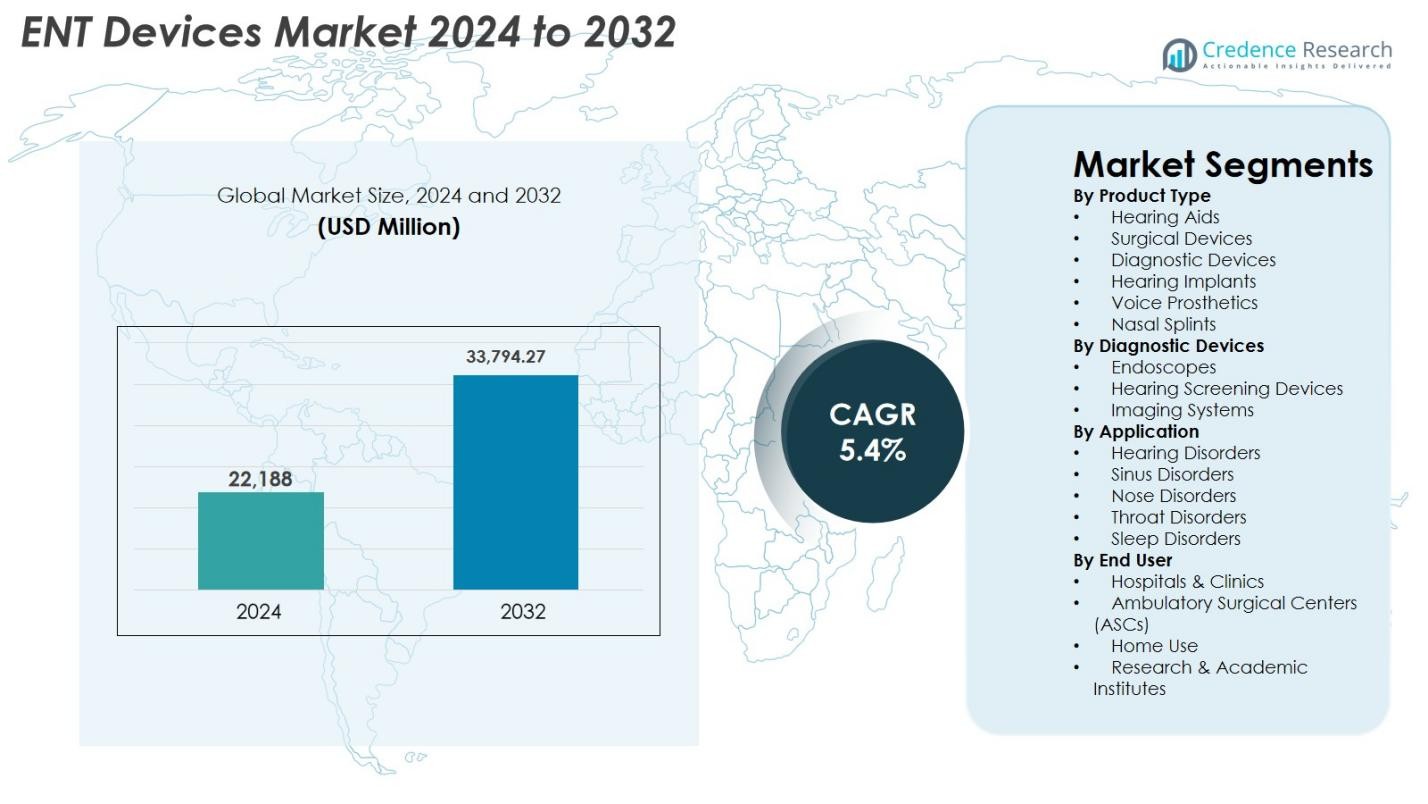

Der Markt für HNO-Geräte wurde 2024 mit 22.188 Millionen USD bewertet und wird voraussichtlich bis 2032 33.794,27 Millionen USD erreichen, bei einer CAGR von 5,4 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für HNO-Geräte 2024 |

22.188 Millionen USD |

| Markt für HNO-Geräte, CAGR |

5,4 % |

| Marktgröße für HNO-Geräte 2032 |

33.794,27 Millionen USD |

Der Markt für HNO-Geräte wird von einer starken Gruppe globaler Hersteller geprägt, die kontinuierlich diagnostische, chirurgische und Hörtechnologien vorantreiben. Führende Akteure wie Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH und Rion Co., Ltd. treiben Innovationen durch digitale Hörlösungen, hochauflösende endoskopische Systeme und minimalinvasive chirurgische Werkzeuge voran. Nordamerika blieb mit einem Anteil von 38,2 % im Jahr 2024 die führende Region, unterstützt durch eine robuste Gesundheitsinfrastruktur und eine hohe Akzeptanz fortschrittlicher HNO-Technologien. Europa hielt 27,6 %, während der asiatisch-pazifische Raum 24,1 % ausmachte, was auf eine rasche Expansion der Hör- und Diagnosefähigkeiten hinweist.

Markteinblicke

Markteinblicke

- Der Markt für HNO-Geräte wurde 2024 mit 22.188 Millionen USD bewertet und soll bis 2032 auf 33.794,27 Millionen USD steigen, wobei während des Prognosezeitraums eine CAGR von 5,4 % verzeichnet wird.

- Das Marktwachstum wird durch die steigende Prävalenz von Hörstörungen, die zunehmende Akzeptanz minimalinvasiver HNO-Verfahren und die rasche Einführung digitaler Hörgeräte und vernetzter Diagnosesysteme angetrieben.

- Zu den wichtigsten Trends gehören die Erweiterung der KI-gestützten Endoskopie, das Wachstum der Cochlea-Implantat-Akzeptanz und die steigende Nachfrage nach ambulanten HNO-Operationen, unterstützt durch fortschrittliche Visualisierungs- und Navigationstechnologien.

- Führende Akteure wie Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH und GN Store Nord A/S erweitern ihre Portfolios durch Innovation und strategische Partnerschaften und stärken ihre globale Präsenz.

- Nordamerika hielt 2024 einen Anteil von 38,2 %, gefolgt von Europa mit 27,6 % und dem asiatisch-pazifischen Raum mit 24,1 %, während Hörgeräte das Produktsegment mit einem Anteil von 38,6 % dominierten, aufgrund der steigenden Nachfrage nach digitalen und KI-gestützten Lösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Produkttyp

Der Markt für HNO-Geräte zeigt eine starke Nachfrage in mehreren Produktkategorien, wobei Hörgeräte das Segment dominieren und 2024 einen Anteil von 38,6% erreichen. Diese Führungsposition wird durch die zunehmende Prävalenz von altersbedingtem Hörverlust, die steigende Akzeptanz von digitalen und Bluetooth-fähigen Geräten sowie eine breitere Erstattungsunterstützung in entwickelten Märkten angetrieben. Chirurgische Geräte und Diagnosesysteme gewinnen weiterhin an Bedeutung aufgrund der zunehmenden HNO-Verfahren und technologischer Verbesserungen wie hochauflösende Visualisierung und minimalinvasive Werkzeuge. Die zunehmende Nutzung von Hörimplantaten, Stimmprothesen und Nasensplints unterstützt die Segmenterweiterung weiter, insbesondere mit dem Anstieg ambulanter HNO-Eingriffe.

- Zum Beispiel führte Widex sein SmartRIC-Hörgerät ein, ein modernes, diskretes, wiederaufladbares Modell hinter dem Ohr, das natürlichen Klang und drahtlose Konnektivität betont und den Trend zu fortschrittlichen digitalen Hörlösungen unterstreicht.

Nach Diagnostikgeräten

Innerhalb der Diagnostikgeräte machten Endoskope 2024 mit 42,3% den größten Anteil aus, angetrieben durch die höhere Nutzung bei Untersuchungen der Nebenhöhlen, des Rachens und der Stimmbänder. Fortschritte bei flexiblen und starren Endoskopen, die Integration von HD- und 4K-Bildgebung und die erweiterte Nutzung in ambulanten Einrichtungen stärken diese Dominanz. Hörscreening-Geräte expandieren weiter aufgrund von Neugeborenen-Screening-Vorgaben, während Bildgebungssysteme mit der steigenden Akzeptanz von CT und MRT für komplexe HNO-Bewertungen wachsen. Verbesserte diagnostische Genauigkeit, verkürzte Durchlaufzeiten und erhöhte Workflow-Effizienz bleiben wichtige Faktoren für das Segmentwachstum.

- Zum Beispiel aktualisierte Natus sein ALGO Neugeborenen-Hörscreening-System, um sich an automatisierte ABR-Protokolle anzupassen, die in nationalen Früherkennungsprogrammen verwendet werden, und unterstützt schnellere Screenings und reduzierte Wiederholungstestraten.

Nach Anwendung

Hörstörungen dominierten das Anwendungssegment des HNO-Gerätemarkts mit einem Anteil von 44,8% im Jahr 2024, unterstützt durch die zunehmenden globalen Fälle von Hörbeeinträchtigungen, Früherkennungsinitiativen und die Verfügbarkeit fortschrittlicher Verstärkungs- und implantierbarer Lösungen. Nasennebenhöhlenerkrankungen stellen den zweitgrößten Bereich dar, bedingt durch die zunehmende Häufigkeit von chronischer Sinusitis und die Akzeptanz von Ballonsinuplastik und minimalinvasiven chirurgischen Werkzeugen. Auch Nasen-, Rachen- und Schlafstörungen tragen erheblich bei, da die Nachfrage nach einer genauen Diagnose und Behandlung von Atemwegsverstopfungen, Stimmstörungen und Schlafapnoe steigt. Technologische Verbesserungen in diagnostischen und chirurgischen Systemen treiben die Akzeptanz in allen Anwendungen weiter voran.

Wichtige Wachstumsfaktoren

Zunehmende Prävalenz von Hörstörungen

Die steigende globale Belastung durch Hörverlust ist ein wesentlicher Treiber, der den Markt für HNO-Geräte antreibt. Zunehmende Fälle von altersbedingter Hörbeeinträchtigung, lärmbedingtem Hörverlust und angeborenen Hörstörungen haben eine anhaltende Nachfrage nach Hörgeräten, Implantaten und Screening-Systemen geschaffen. Die rapide Alterung der Bevölkerung, insbesondere in Regionen wie Europa, Japan und Nordamerika, stärkt die Geräteakzeptanz weiter. Bewusstseinsprogramme, die von der WHO und nationalen Gesundheitsbehörden initiiert wurden, fördern die frühzeitige Diagnose und Behandlung und erweitern den Patientenpool. Technologische Innovationen, einschließlich KI-gestützter Hörgeräte, drahtloser Konnektivität, Miniaturisierung und wiederaufladbarer Batterien, verbessern den Benutzerkomfort und die Zufriedenheit und steigern die Akzeptanzraten. Darüber hinaus reduzieren erweiterte Erstattungsdeckungen und verbesserte Erschwinglichkeit in Entwicklungsmärkten die Zugangshürden und unterstützen das langfristige Marktwachstum.

- Zum Beispiel betonte die WHO-Kampagne zum Welttag des Hörens die frühzeitige Untersuchung und Prävention, was dazu führte, dass mehrere Länder ihre nationalen Audiologieprogramme und Initiativen zur Neugeborenen-Höruntersuchung ausweiteten.

Fortschritte bei minimal-invasiven HNO-Verfahren

Die beschleunigte Einführung minimal-invasiver HNO-Verfahren trägt erheblich zur Marktexpansion bei. Innovationen bei Endoskopen, chirurgischen Navigationssystemen, Ballondilatationswerkzeugen und Mikrodebridern ermöglichen es Chirurgen, Eingriffe an den Nebenhöhlen, im Rachen und im Mittelohr mit größerer Präzision, weniger Gewebeschäden, kürzeren Erholungszeiten und weniger Komplikationen durchzuführen. Die steigende Patientenpräferenz für ambulante und ambulante Operationen steht im Einklang mit diesem Wandel und erhöht die Nachfrage nach kompakten, effizienten und leistungsstarken Geräten. Die Integration von 4K- und 3D-Bildgebung, Robotik und KI-gesteuerten Visualisierungstools stärkt die klinischen Ergebnisse weiter und ermutigt Krankenhäuser, ihre Ausrüstung aufzurüsten. Das wachsende HNO-Fachwissen in aufstrebenden Märkten und die laufende Schulung von Ärzten unterstützen die breitere Einführung minimal-invasiver Techniken.

- Zum Beispiel erweiterte Medtronic die Verwendung seines NuVent™ EM Balloon Sinus Dilation-Systems, indem es die elektromagnetische Navigation integrierte, um sicherere und genauere minimal-invasive Nasennebenhöhleninterventionen zu unterstützen.

Steigende Akzeptanz digitaler und vernetzter HNO-Lösungen

Die digitale Transformation beschleunigt sich im Markt für HNO-Geräte, da Gesundheitsdienstleister zunehmend intelligente und vernetzte Technologien übernehmen. KI-gestützte Audiologiewerkzeuge, ferngesteuerte Diagnosesysteme und Tele-Otolaryngologie-Plattformen verbessern die klinische Genauigkeit, die Effizienz der Arbeitsabläufe und das Patientenengagement. Digitale Hörgeräte mit Smartphone-Konnektivität, adaptiver Klangverarbeitung und personalisierter Abstimmung gewinnen weltweit an Bedeutung. Während der Pandemie erweiterte Fernversorgungsmodelle bleiben relevant, ermöglichen kontinuierliche Überwachung und reduzieren Klinikbesuche. Mit maschinellem Lernen verbesserte Bildgebungs- und Screening-Geräte unterstützen eine frühere Diagnose und verbessern die Behandlungsplanung. Diese Entwicklungen schaffen starke Wachstumschancen und ermutigen Hersteller, softwaregetriebene Innovationen zu priorisieren.

Wichtige Trends und Chancen:

Erweiterung von KI, Robotik und intelligenter Visualisierung in der HNO-Versorgung

Künstliche Intelligenz, robotergestützte Systeme und Visualisierungstechnologien der nächsten Generation transformieren die HNO-Diagnostik und -Chirurgie. KI-basierte Sprach- und Hörbewertungstools, automatisierte Bildanalysen und die Erkennung von Anomalien in Echtzeit verbessern die diagnostische Präzision und reduzieren menschliche Fehler. Robotergestützte Eingriffe verbessern die chirurgische Genauigkeit, reduzieren Ermüdung und ermöglichen komplexe Eingriffe an der Schädelbasis, den Nebenhöhlen und im Kehlkopf. Hochauflösende Bildgebung, einschließlich 4K- und 8K-Endoskopie, Augmented-Reality-Overlays und fluoreszenzgeführte Visualisierung, bieten überlegene anatomische Details und verbessern die chirurgische Entscheidungsfindung. Diese Trends eröffnen neue Möglichkeiten für Hersteller, sich durch intelligente Systeme und fortschrittliche Softwarefähigkeiten zu differenzieren.

- Zum Beispiel führte Sony seine neuesten 4K/8K-Medizinbildgebungslösungen für endoskopische Anwendungen ein, die eine verbesserte Farbgenauigkeit und Tiefenwahrnehmung für hochpräzise HNO-Visualisierung bieten.

Wachsendes Marktpotenzial in aufstrebenden Volkswirtschaften

Aufstrebende Märkte bieten erhebliche Wachstumschancen, da die Investitionen im Gesundheitswesen steigen und die HNO-Infrastruktur sich schnell verbessert. Länder in Asien-Pazifik, Lateinamerika und dem Nahen Osten stärken Screening-Programme, erweitern HNO-Kliniken und übernehmen fortschrittliche Diagnose- und chirurgische Systeme. Die zunehmende Häufigkeit von Hörverlust, Nasennebenhöhlenerkrankungen und Atemwegserkrankungen im Zusammenhang mit städtischer Verschmutzung treibt die Nachfrage nach Geräten weiter an. Regierungsinitiativen zur Förderung des frühzeitigen Hörscreenings und die Verfügbarkeit kostengünstiger digitaler Hörgeräte verbessern die Zugänglichkeit für unterversorgte Bevölkerungsgruppen. Hersteller, die auf lokale Produktion, Vertriebspartnerschaften und maßgeschneiderte Produktportfolios setzen, können in diesen Regionen einen erheblichen Marktanteil erobern.

- Zum Beispiel beschleunigte Saudi-Arabien die Aufrüstung der HNO-Infrastruktur durch Investitionen in fortschrittliche endoskopische und chirurgische Navigationsplattformen im Rahmen umfassenderer Modernisierungsinitiativen im Gesundheitswesen unter Vision 2030.

Wichtige Herausforderungen:

Hohe Kosten für fortschrittliche HNO-Technologien

Die hohen Kosten für fortschrittliche HNO-Geräte bleiben ein erhebliches Hindernis für die weitverbreitete Einführung. Systeme wie 4K/8K-Endoskope, bildgeführte chirurgische Plattformen und Cochlea-Implantate erfordern große Kapitalinvestitionen, was ihre Zugänglichkeit einschränkt, insbesondere für kleinere Krankenhäuser und Kliniken. In vielen Regionen erhöht die unzureichende Erstattung für Premium-Hörgeräte und Implantate die finanzielle Belastung der Patienten, was zu verzögerter Behandlung oder Unterauslastung führt. Hohe Wartungs- und Betriebskosten entmutigen zusätzlich die Einführung. Die Balance zwischen technologischer Raffinesse und Erschwinglichkeit ist entscheidend, um den Zugang zu erweitern und es Gesundheitsdienstleistern zu ermöglichen, qualitativ hochwertige HNO-Versorgung zu bieten.

Mangel an qualifizierten HNO-Spezialisten und Technikern

Der weltweite Mangel an ausgebildeten HNO-Chirurgen, Audiologen und technischen Fachleuten stellt eine operative Herausforderung für den HNO-Gerätemarkt dar. Fortgeschrittene Diagnose- und chirurgische Systeme erfordern spezielle Schulungen, Zertifizierungen und kontinuierliche Kompetenzentwicklung, die viele Gesundheitssysteme, insbesondere in Entwicklungsregionen, derzeit nicht bieten. Selbst in entwickelten Märkten übersteigt das steigende Patientenaufkommen oft die Verfügbarkeit von Spezialisten, was zu Behandlungsverzögerungen und verringerter operativer Effizienz führt. Diese Talentlücke begrenzt die Nutzung von High-End-Technologien und beeinflusst die Patientenergebnisse. Die Ausweitung von Ausbildungsprogrammen, die Stärkung akademischer Partnerschaften und die Gestaltung benutzerfreundlicher, automatisierter Geräte sind entscheidend, um diese Lücke zu schließen.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für HNO-Geräte im Jahr 2024 mit einem Anteil von 38,2 % an, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, starke Akzeptanz minimalinvasiver HNO-Verfahren und hohe Nachfrage nach digitalen Hörgeräten und Implantaten. Die Region profitiert von günstigen Erstattungspolitiken, umfangreichen Neugeborenen-Hörscreening-Programmen und einer starken Durchdringung von KI-gestützten Diagnose- und Chirurgiesystemen. Die Präsenz führender Hersteller und kontinuierliche Produktinnovationen stärken ihre Dominanz weiter. Die steigende Prävalenz altersbedingter Hörverluste und chronischer Nasennebenhöhlenerkrankungen trägt ebenfalls erheblich zur Geräteakzeptanz bei, während wachsende ambulante HNO-Operationen die anhaltende Marktexpansion in den USA und Kanada unterstützen.

Europa

Europa hatte im Jahr 2024 einen Anteil von 27,6 %, unterstützt durch eine wachsende geriatrische Bevölkerung, expandierende HNO-Fachkliniken und starke Akzeptanz von Cochlea-Implantaten und fortschrittlichen endoskopischen Systemen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die regionale Nachfrage aufgrund gut etablierter Gesundheitssysteme und zunehmender Akzeptanz digitaler und vernetzter Audiologielösungen an. Der regulatorische Schwerpunkt auf frühem Hörscreening und verbesserter Zugang zu minimalinvasiven Verfahren beschleunigt die Geräteverwendung. Wachsende Behandlungsraten für Sinusitis, Halskrankheiten und schlafbezogene Erkrankungen tragen weiter zum Marktwachstum bei. Ständige Technologie-Upgrades und starke F&E-Investitionen stärken Europas Position auf dem globalen Markt.

Asien-Pazifik

Asien-Pazifik erfasste im Jahr 2024 einen Anteil von 24,1 % und entwickelte sich zur am schnellsten wachsenden Region aufgrund großer Patientenzahlen, steigender Einkommensniveaus und rascher Verbesserung der Gesundheitsinfrastruktur. Die zunehmende Prävalenz von Hörstörungen, chronischer Sinusitis und umweltbedingten Atemwegserkrankungen treibt die starke Nachfrage nach diagnostischen und therapeutischen HNO-Geräten an. Länder wie China, Indien, Japan und Südkorea verzeichnen erhebliche Investitionen in HNO-Abteilungen, erweiterte chirurgische Kapazitäten und wachsende Akzeptanz digitaler Hörgeräte. Von der Regierung geführte Neugeborenen-Screening-Initiativen und verbesserter Zugang zu erschwinglicher Hörversorgung fördern zusätzliches Wachstum. Steigender Medizintourismus und technologische Modernisierung stärken weiter den regionalen Ausblick.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von 6,7 %, wobei die Marktexpansion durch verbesserte Diagnosefähigkeiten, breitere Verfügbarkeit von HNO-Spezialisten und steigende Nachfrage nach minimalinvasiven Verfahren vorangetrieben wurde. Brasilien und Mexiko sind wichtige Beitragsleister aufgrund wachsender öffentlicher und privater Gesundheitsinvestitionen, zunehmendem Bewusstsein für Hörverlust und der Akzeptanz moderner endoskopischer Technologien. Wirtschaftliche Einschränkungen begrenzen den Zugang zu Premium-Geräten, aber die erweiterte Versicherungdeckung und von der Regierung geführte HNO-Gesundheitskampagnen verbessern allmählich die Zugänglichkeit. Die steigende Prävalenz chronischer HNO-Erkrankungen und die zunehmende Akzeptanz digitaler Hörgeräte unterstützen das stetige Marktwachstum in der Region.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika machte im Jahr 2024 einen Anteil von 3,4% aus, unterstützt durch die wachsende Modernisierung des Gesundheitswesens, steigende Volumina von HNO-Verfahren und zunehmendes Bewusstsein für Hör- und Nasennebenhöhlenerkrankungen. Länder wie die VAE, Saudi-Arabien und Südafrika investieren in fortschrittliche Diagnosesysteme, HNO-Chirurgieeinheiten und Neugeborenen-Screening-Programme. Während der Zugang zu High-End-Geräten in der Region ungleichmäßig bleibt, treiben expandierende private Gesundheitsnetzwerke und Medizintourismus die Einführung fortschrittlicher HNO-Technologien voran. Allmähliche Verbesserungen der Erschwinglichkeit, stärkere Regierungsinitiativen und verbesserte Ausbildungsinfrastruktur werden voraussichtlich das kontinuierliche Marktwachstum unterstützen.

Marktsegmentierungen

Nach Produkttyp

- Hörgeräte

- Chirurgische Geräte

- Diagnosegeräte

- Hörimplantate

- Stimmprothesen

- Nasenschienen

Nach Diagnosegeräten

- Endoskope

- Hörscreening-Geräte

- Bildgebungssysteme

Nach Anwendung

- Hörstörungen

- Nasennebenhöhlenerkrankungen

- Nasenstörungen

- Halsstörungen

- Schlafstörungen

Nach Endverbraucher

- Krankenhäuser & Kliniken

- Ambulante Chirurgiezentren (ASCs)

- Heimanwendung

- Forschungs- & Akademische Institute

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für HNO-Geräte zeichnet sich durch eine vielfältige und innovationsgetriebene Landschaft aus, in der globale Hersteller den Fokus auf Produktfortschritt, strategische Kooperationen und die Erweiterung klinischer Anwendungen legen. Schlüsselakteure wie Ambu A/S, Cochlear Ltd., Demant A/S, Sonova, GN Store Nord A/S, Olympus Corporation, Karl Storz, PENTAX Medical, Richard Wolf GmbH und Rion Co., Ltd. stärken aktiv ihre Portfolios durch nächste Generation von Hörgeräten, Cochlea-Implantaten, chirurgischen Navigationswerkzeugen und hochauflösenden Endoskopiesystemen. Viele Unternehmen priorisieren Miniaturisierung, Konnektivität und KI-gestützte Diagnostik, um Präzision und Patientenergebnisse zu verbessern. Wachsende Investitionen in F&E unterstützen die Entwicklung digitaler Audiologieplattformen, minimalinvasiver chirurgischer Geräte und integrierter Bildgebungslösungen. Partnerschaften mit Krankenhäusern, HNO-Spezialisten und Technologieanbietern beschleunigen die Einführung und erweitern die globale Reichweite, während aufstrebende Akteure Nischensegmente wie Tele-Audiologie und Stimmprothesen anvisieren. Mit zunehmendem Wettbewerb differenzieren sich Hersteller zunehmend durch Softwarefähigkeiten, benutzerfreundliche Designs und kosteneffiziente Lösungen, die sowohl für fortschrittliche als auch für aufstrebende Gesundheitsmärkte maßgeschneidert sind.

Analyse der Hauptakteure

- Richard Wolf GmbH

- GN Store Nord A/S

- Cochlear Ltd.

- Olympus Corporation

- Sonova

- Rion Co., Ltd.

- PENTAX Medical

- Ambu A/S

- Karl Storz

- Demant A/S

Neueste Entwicklungen

- Im Juli 2025 schloss Innovia Medical die Übernahmen von Grace Medical und Hurricane Medical ab und erweiterte damit sein Geschäft mit HNO- und ophthalmologischen chirurgischen Produkten.

- Im April 2024 schloss Integra LifeSciences die Übernahme von Acclarent, Inc. ab, um sein Portfolio an HNO-chirurgischen Lösungen zu erweitern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Diagnostikgeräten, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine verstärkte Einführung von KI-gestützten diagnostischen und chirurgischen HNO-Systemen zur Verbesserung der Genauigkeit und klinischen Effizienz erleben.

- Das Wachstum bei digitalen und vernetzten Hörgeräten wird sich beschleunigen, da Verbraucher personalisierte und smartphone-integrierte Lösungen bevorzugen.

- Minimalinvasive HNO-Verfahren werden sich rasch ausweiten, unterstützt durch Fortschritte in der Endoskopie, Bildführung und chirurgischer Navigation.

- Die Nachfrage nach Cochlea-Implantaten und implantierbaren Hörlösungen wird steigen, da das Bewusstsein und die Zugänglichkeit weltweit zunehmen.

- Ambulante und ambulante HNO-Verfahren werden zunehmen, da sich das Gesundheitswesen hin zu schnelleren Erholungs- und kostengünstigeren Versorgungsmodellen entwickelt.

- Schwellenmärkte werden aufgrund verbesserter Gesundheitsinfrastrukturen und eines breiteren Zugangs zu fortschrittlichen HNO-Technologien ein starkes Wachstum verzeichnen.

- Die Integration von Robotik und 4K/8K-Bildgebungssystemen wird die Präzision bei komplexen HNO-Operationen verbessern.

- Tele-Audiologie und Fern-HNO-Diagnostik werden an Fahrt gewinnen und die Versorgung und Patientenüberwachung verbessern.

- Hersteller werden kompakte, benutzerfreundliche und kosteneffiziente Geräte priorisieren, um unterschiedliche Gesundheitsumgebungen zu bedienen.

- Kollaborative Partnerschaften zwischen Geräteherstellern und Gesundheitsdienstleistern werden die Innovation stärken und die globale Marktexpansion beschleunigen.