Marktübersicht

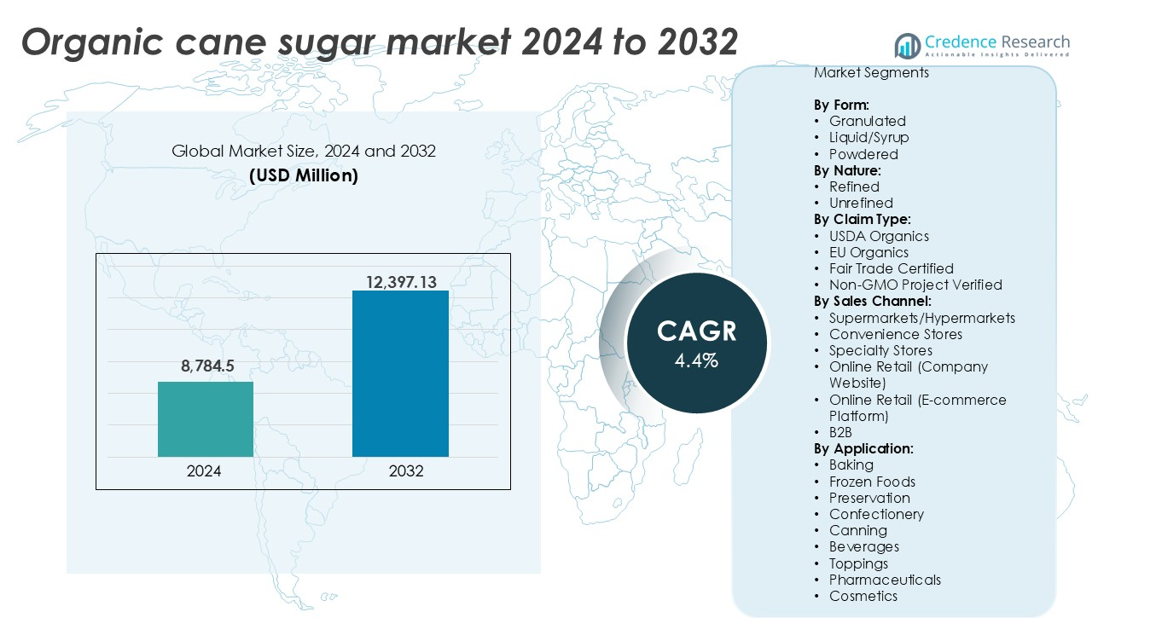

Der Markt für Bio-Rohrzucker wurde im Jahr 2024 auf 8.784,5 Millionen USD geschätzt und wird voraussichtlich bis 2032 12.397,13 Millionen USD erreichen, was einem CAGR von 4,4 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Bio-Rohrzucker 2024 |

8.784,5 Millionen USD |

| Markt für Bio-Rohrzucker, CAGR |

4,4 % |

| Marktgröße für Bio-Rohrzucker 2032 |

12.397,13 Millionen USD |

Zu den führenden Unternehmen auf dem Markt für Bio-Rohrzucker gehören ASR GROUP, Wholesome Sweeteners, Inc., Louis Dreyfus Company, ORGANICWAY FOOD INGREDIENTS INC. und Global Organics, Ltd. Diese Unternehmen führen durch zertifizierte Lieferketten, globale Beschaffungsnetzwerke und starke Einzelhandels- oder B2B-Partnerschaften. ASR GROUP und Wholesome Sweeteners, Inc. halten aufgrund breiter Produktportfolios und etablierter Verträge mit Lebensmittelherstellern einen bedeutenden Volumenanteil. Nordamerika dominiert den globalen Markt mit einem Anteil von 35 %, angetrieben durch hohen Verbrauch von Bio-Lebensmitteln, fortschrittliche Einzelhandelsinfrastruktur und starke regulatorische Unterstützung. Europa folgt mit einem Anteil von 28 %, unterstützt durch strenge Bio-Standards und steigende Nachfrage nach ethischen, rückverfolgbaren Zutaten. Beide Regionen bieten eine stabile Verbraucherbasis für zertifizierten Bio-Rohrzucker, was globalen Marktführern hilft, ein stetiges Umsatzwachstum zu erzielen.

Markteinblicke

- Der Markt für Bio-Rohrzucker wurde im Jahr 2024 auf 8.784,5 Millionen USD geschätzt und soll bis 2032 12.397,13 Millionen USD erreichen, mit einem Wachstum von 4,4 % CAGR.

- Die steigende Nachfrage nach Clean-Label- und chemiefreien Süßungsmitteln in der Lebensmittel- und Getränkeindustrie treibt das stetige Marktwachstum an.

- Die granulierte Form hält den höchsten Anteil unter allen Produktformen aufgrund ihrer weit verbreiteten Verwendung in verarbeiteten Lebensmitteln, Backwaren und Getränken.

- Nordamerika führt den Markt mit einem Anteil von 35 % an, gefolgt von Europa mit 28 % und Asien-Pazifik mit 22 %, angetrieben sowohl durch Konsum- als auch Exportwachstum.

- Hohe Produktionskosten, begrenzte Bio-Anbauflächen und strenge Zertifizierungsanforderungen beschränken die Skalierbarkeit der Lieferkette in preissensiblen Märkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Form

Granulierter Bio-Rohrzucker hält den größten Anteil im Formsegment und macht über 55 % des globalen Marktes aus. Seine hohe Akzeptanz in Bäckerei, Getränken und verpackten Lebensmitteln unterstützt die dominante Nachfrage. Lebensmittelverarbeiter bevorzugen granulierten Zucker wegen seiner einfachen Handhabung, gleichmäßigen Textur und verlängerten Haltbarkeit. Die pulverisierte Form folgt, angetrieben durch ihre Verwendung in Süßwaren und Instantmischungen. Die flüssige/Sirupform bleibt eine Nische, doch ihre Verwendung in Gesundheitsgetränken und Bio-Sirupen nimmt zu. Die Kompatibilität von granuliertem Zucker mit verschiedenen Rezepten macht ihn zur bevorzugten Form im Einzelhandel und in industriellen Anwendungen.

- Zum Beispiel produziert Wholesome Sweeteners jährlich über 70.000 Tonnen granulierten Bio-Rohrzucker und beliefert damit große Lebensmittelmarken und Einzelhändler in Nordamerika.

Nach Natur

Raffinierter Bio-Rohrzucker dominiert das Natursegment mit einem Marktanteil von fast 65%. Er findet starke Nachfrage bei Herstellern von verarbeiteten Lebensmitteln und Getränken, die gleichmäßige Süße und Aussehen benötigen. Raffinierte Varianten bieten größere Konsistenz und weniger Verunreinigungen, was sie für den kommerziellen Einsatz geeignet macht. Unraffinierter Zucker, obwohl kleiner im Anteil, gewinnt an Beliebtheit in Clean-Label- und Naturlebensmittelkategorien. Das raffinierte Segment profitiert von Skalierbarkeit, Farbkontrolle und breiterer regulatorischer Akzeptanz auf Exportmärkten, was seine Position in Mainstream-Lebensmittelanwendungen weiter stärkt.

- Zum Beispiel liefert Florida Crystals USDA-zertifizierten Bio-Rohrzucker an globale Lebensmittelverarbeiter von seinen Einrichtungen in Südflorida, wo es etwa 190.000 Acres Land verwaltet. Als erster inländischer Produzent von Regenerative Organic Certified® Zucker trägt das Unternehmen zur globalen Raffineriekapazität der ASR Group von über 6 Millionen Tonnen jährlich bei.

Nach Anspruchstyp

USDA Organics führt das Anspruchstyp-Segment an und trägt zu über 40% des globalen Marktwerts bei. Starke regulatorische Standards und Verbrauchervertrauen in die USDA-Kennzeichnung treiben diese Dominanz. EU Organics folgt, unterstützt durch die steigende Nachfrage nach Bio-Lebensmitteln in europäischen Ländern. Fair Trade Certified Zucker gewinnt ebenfalls an Boden, insbesondere bei sozial bewussten Marken. Non-GMO Project Verified Ansprüche sprechen gesundheitsbewusste Nischenkäufer an, repräsentieren jedoch einen kleineren Anteil. Insgesamt hält USDA Organics seine Führung aufgrund globaler Anerkennung, Einzelhändlerpräferenz und stärkerer Marketingunterstützung in Nordamerika und darüber hinaus.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Clean-Label- und Bio-Zutaten

Verbraucher bevorzugen zunehmend natürliche, minimal verarbeitete Süßstoffe, was starkes Interesse an Bio-Rohrzucker antreibt. Gesundheitsbewusste Käufer suchen nach Clean-Label-Produkten, die frei von synthetischen Zusätzen, Konservierungsstoffen und Chemikalien sind. Bio-Rohrzucker passt gut zu diesen Vorlieben aufgrund seiner chemiefreien Anbau- und Produktionsprozesse. Lebensmittel- und Getränkehersteller reformulieren Produktlinien, um den Bio-Zertifizierungsstandards zu entsprechen, was eine nachhaltige Nachfrage schafft. Dieser Wandel zeigt sich in den Bereichen Bäckerei, Snacks, Getränke und verpackte Lebensmittel, wo Bio-Zucker konventionelle Optionen ersetzt. Das wachsende Bewusstsein für Lebensmittelbeschaffung und gesundheitliche Auswirkungen unterstützt das langfristige Wachstum weiter. Regulatorische Unterstützung und Bio-Lebensmittel-Marketingkampagnen in entwickelten Märkten tragen zum Schwung bei.

- Zum Beispiel hat sich General Mills verpflichtet, bis 2024 100% zertifizierten Bio-Zucker für seine Marke Annie’s zu beziehen und alle konventionellen Süßstoffe in seinen Snack- und Müslikategorien zu ersetzen.

Wachsende globale Bio-Lebensmittel- und Getränkeindustrie

Die weltweit wachsende Bio-Lebensmittelindustrie ist ein wichtiger Treiber für den Bio-Rohrzuckermarkt. Große Volkswirtschaften wie die USA, Deutschland und Frankreich verzeichnen steigende Verkäufe von Bio-Produkten in Supermärkten und Online-Plattformen. Bio-Rohrzucker bleibt eine Kernzutat in zahlreichen Lebensmittelanwendungen, einschließlich Milchprodukten, Getreide, Getränken, Soßen und Babynahrung. Die zunehmende Anzahl zertifizierter Bio-Marken und Eigenmarken hat den Großeinkauf von Bio-Rohrzucker erhöht. Schwellenmärkte wie Indien und Brasilien tragen ebenfalls zum Wachstum bei, sowohl als Verbraucher als auch als Produzenten. Mit verbesserten Vertriebskanälen, erhöhter Transparenz in der Lieferkette und Einhaltung von Zertifizierungen erhöhen Bio-Lebensmittelhersteller weiterhin den Einsatz von Bio-Zucker.

- Zum Beispiel bezieht ALDI SÜD Bio-Zucker hauptsächlich aus Rüben und Zuckerrohr für seine Eigenmarken (wie Nur Nur Natur und Specially Selected) in mehr als 4.400 Filialen in Europa. Der Einzelhändler nutzt internationale Beschaffungsabteilungen mit Sitz in Salzburg und Mülheim, um Lieferketten mit hohem Volumen zu verwalten und konsistente Bio-Standards in seinen Märkten in Deutschland, Großbritannien, Irland, Italien, der Schweiz, Österreich und Ungarn sicherzustellen.

Unterstützende Vorschriften und Zertifizierungen zur Stärkung des Marktvertrauens

Regulierungsrahmen und Zertifizierungen spielen eine entscheidende Rolle beim Aufbau von Vertrauen bei Käufern und der Verbesserung der Produktglaubwürdigkeit. Zertifizierungen wie USDA Organics, EU Organics und Fair Trade Certified gewährleisten die strikte Einhaltung von Nachhaltigkeits- und Lebensmittelsicherheitsnormen. Diese Kennzeichnungen dienen als Beweis für ethische Beschaffung, Umweltverantwortung und chemiefreie Produktion. Einzelhändler und große Lebensmittelmarken verlassen sich auf solche Zertifizierungen, um Produkte zu differenzieren und gesundheitsbewusste Verbraucher zu gewinnen. Die standardisierten Zertifizierungsprozesse haben konsistente Exporte und Importe über regulierte Märkte hinweg ermöglicht und unterstützen den globalen Handel mit Bio-Zuckerrohr. Staatliche Subventionen und Anreize für den ökologischen Landbau in Ländern wie den USA, Indien und EU-Nationen stärken zudem die Produktions- und Vertriebsnetze.

Wichtige Trends & Chancen

Wachstum bei Premium- und ethischen Lebensmitteln

Die Premiumisierung von Lebensmitteln nimmt zu, da Verbraucher nach hochwertigen, ethisch beschafften Zutaten suchen. Bio-Zuckerrohr passt in Premium-Lebensmittelkategorien aufgrund seiner nachhaltigen Anbaumethoden und nachvollziehbaren Lieferketten. Der Trend zu „besseren“ Lebensmitteln und nachhaltiger Beschaffung drängt Marken dazu, Fair Trade- und Non-GMO Verified-Ansprüche zu integrieren. Ethischer Konsum, insbesondere unter Millennials und Gen Z, hat die Nachfrage nach Produkten erhöht, die faire Arbeitsbedingungen und umweltfreundliche Landwirtschaft unterstützen. Dies schafft Chancen für Produzenten, ihre Angebote an die sich entwickelnden Käuferwerte anzupassen und Loyalität in Premium-Lebensmittel- und E-Commerce-Kanälen zu gewinnen.

- Zum Beispiel war Wholesome Sweeteners die erste US-Marke, die Fair Trade Certified und Non-GMO Project Verified Bio-Zuckerrohr auf den Markt brachte und jährlich über 150 Millionen Pfund ethisch beschaffte Süßstoffe liefert.

Erweiterung der B2B- und Online-Handelskanäle

E-Commerce und die Expansion des B2B-Handels verändern den Zugang zu Bio-Zuckerrohr, insbesondere in städtischen und exportorientierten Märkten. Online-Plattformen ermöglichen es kleinen und mittleren Unternehmen, zertifizierten Bio-Zucker in großen Mengen zu kaufen. Direktvertriebsmarken für Bio-Produkte nutzen Unternehmenswebsites und E-Commerce-Plattformen, um Bio-Waren breiter zu vertreiben. B2B-Kanäle bieten Herstellern die Möglichkeit, zertifizierten Bio-Zuckerrohr effizient von globalen Lieferanten zu beziehen. Mit verbesserten Kühlketten, Verfolgungssystemen und grenzüberschreitender Logistik können Lieferanten nun gezielt Nischenindustriekunden ansprechen und neue regionale Märkte effektiver erschließen.

Wichtige Herausforderungen

Hohe Kosten der biologischen Produktion und Zertifizierung

Die Kosten für die Produktion und Zertifizierung von Bio-Rohrzucker bleiben deutlich höher als bei konventionellem Zucker. Biologischer Anbau erfordert mehr Arbeitskraft, strikte Kontrolle des Schädlingsmanagements und längere Anbauzyklen. Zertifizierungsprozesse beinhalten detaillierte Inspektionen, Dokumentationen und jährliche Erneuerungen, was kleine Landwirte und Genossenschaften belastet. Diese hohen Kosten begrenzen die Skalierbarkeit, insbesondere in preissensiblen Märkten, in denen Erschwinglichkeit entscheidend ist. Der begrenzte Zugang zu zertifiziertem Land und landwirtschaftlichen Betriebsmitteln erhöht die Produktionskosten weiter. Die daraus resultierenden höheren Einzelhandelspreise können die Akzeptanz im Massenmarkt abschrecken, insbesondere in Entwicklungsregionen mit begrenzter Kaufkraft der Verbraucher.

Komplexität der Lieferkette und begrenzte Verfügbarkeit

Lieferketten für Bio-Rohrzucker stehen aufgrund eingeschränkter Anbaugebiete, saisonaler Ertragsschwankungen und Abhängigkeit von Zertifizierungsstellen vor Komplexität. Die begrenzte Verfügbarkeit von Bio-Ackerland und zertifizierten Verarbeitungsanlagen schränkt die Flexibilität bei der Beschaffung ein. Ungünstiges Wetter, Schädlinge oder Bodenauslaugung können den Ertrag verringern und zu Lieferunterbrechungen führen. Import-Export-Vorschriften, Dokumentationsfehler und Zertifizierungsmängel können Sendungen verlangsamen und B2B-Operationen beeinträchtigen. Dieses fragmentierte Liefernetzwerk erschwert es Lebensmittelunternehmen, eine konsistente Zutatenbeschaffung aufrechtzuerhalten. Die Sicherstellung der Rückverfolgbarkeit und Qualitätskontrolle entlang der gesamten Kette bleibt eine Herausforderung, insbesondere beim Skalieren von Operationen über mehrere geografische Gebiete hinweg.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am globalen Markt für Bio-Rohrzucker und macht über 35% des Gesamtumsatzes aus. Die USA treiben den Großteil der Nachfrage aufgrund des hohen Konsums von Bio-Lebensmitteln und der starken Präsenz von Einzelhändlern an. Große Lebensmittelhersteller bevorzugen USDA-zertifizierten Zucker, um Clean-Label- und Non-GMO-Produktstandards zu erfüllen. Die Verbraucherpräferenz für natürliche und nachhaltige Süßstoffe treibt ein stetiges Wachstum an. Die erhöhte Verfügbarkeit in Supermärkten und gesundheitsorientierten E-Commerce-Kanälen stärkt die Distribution. Kanada trägt ebenfalls mit wachsendem Bewusstsein für Bio-Zutaten bei. Regulatorische Unterstützung und Premium-Produktlancierungen fördern weiterhin die Marktexpansion in der Region.

Europa

Europa macht etwa 28% des globalen Marktes für Bio-Rohrzucker aus, wobei Deutschland, Frankreich und das Vereinigte Königreich die regionale Nachfrage anführen. Die EU-Bio-Zertifizierung stärkt das Verbrauchervertrauen und gewährleistet strenge Produktionsstandards. Der Markt profitiert von starker staatlicher Unterstützung für biologischen Anbau und Nachhaltigkeitsvorschriften. Einzelhändler in ganz Europa fördern fairen Handel und ethisch beschaffte Zutaten, was den Verkauf weiter ankurbelt. Die steigende Nachfrage nach Bio-Süßwaren, Backwaren und Getränken stärkt die B2B-Aufnahme. Das Wachstum bleibt in Westeuropa stabil, während in Osteuropa das Bewusstsein steigt. Das ausgereifte Bio-Lebensmittel-Ökosystem der Region sorgt für stabile Nachfrage und kontinuierliche Produktinnovation.

Asien-Pazifik

Die Asien-Pazifik-Region hält etwa 22% Marktanteil und zeigt das schnellste Wachstum im Markt für Bio-Rohrzucker. Indien und Thailand sind wichtige Produzenten, während Japan, China und Südkorea einen steigenden Konsum zeigen. Die regionale Expansion wird durch zunehmendes Gesundheitsbewusstsein, Urbanisierung und Verfügbarkeit von Bio-Produkten unterstützt. Die staatliche Unterstützung für biologischen Anbau und steigendes verfügbares Einkommen fördern sowohl Angebot als auch Nachfrage. Indiens Exportpotenzial wächst mit der Ausweitung der heimischen Bio-Produktion. Die steigende Online-Handelsdurchdringung und natürliche Ernährungstrends erhöhen die Marktsichtbarkeit. Die doppelte Rolle der Region als Produzenten- und Verbraucherbasis bietet starke langfristige Chancen.

Lateinamerika

Lateinamerika hält etwa 10% des globalen Marktes, unterstützt von Ländern wie Brasilien und Paraguay mit starker Produktion von Bio-Zuckerrohr. Die Region profitiert von günstigem Klima, niedrigen Produktionskosten und exportorientierter Landwirtschaft. Brasilien bleibt ein führender globaler Lieferant von Bio-Zuckerrohr und bedient Nordamerika und Europa. Die Inlandsnachfrage ist begrenzt, aber wachsend, angetrieben von urbanen Gesundheitstrends. Die Zertifizierungsinfrastruktur verbessert sich, was es mehr Produzenten ermöglicht, Zugang zu globalen Märkten zu erhalten. Das Wachstumspotenzial der Region liegt in der Erweiterung der Verarbeitungskapazität und der Verbesserung der Rückverfolgbarkeit. Fair-Trade-Praktiken und kooperative Anbaumodelle unterstützen ebenfalls die Marktnachhaltigkeit.

Mittlerer Osten & Afrika (MEA)

MEA macht einen kleineren Anteil, nahe 5%, am globalen Markt für Bio-Zuckerrohr aus, zeigt jedoch aufkommende Nachfrage. Die Vereinigten Arabischen Emirate und Südafrika führen den regionalen Verbrauch an, aufgrund der steigenden Nachfrage nach gesundheitsorientierten Lebensmitteln. Importe dominieren das Angebot, mit begrenztem lokalem Anbau von Bio-Zuckerrohr. Das Wachstum wird durch die zunehmende Verfügbarkeit von Premium-Lebensmitteln im Einzelhandel und im Gastgewerbe unterstützt. Das steigende Bewusstsein für Clean-Label-Zutaten und gesundheitliche Ernährungsbedenken prägt die Markttrends. Die Region ist auf starke Lieferkettennetzwerke und Einzelhandelspartnerschaften angewiesen, um die Produktverfügbarkeit in wichtigen Städten sicherzustellen.

Marktsegmentierungen:

Nach Form:

- Granuliert

- Flüssig/Sirup

- Pulverisiert

Nach Art:

Nach Anspruchstyp:

- USDA Bio

- EU Bio

- Fair Trade Zertifiziert

- Non-GMO Project Verifiziert

Nach Vertriebskanal:

- Supermärkte/Hypermärkte

- Convenience Stores

- Fachgeschäfte

- Online-Einzelhandel (Unternehmenswebsite)

- Online-Einzelhandel (E-Commerce-Plattform)

- B2B

Nach Anwendung:

- Backen

- Tiefkühlkost

- Konservierung

- Süßwaren

- Einkochen

- Getränke

- Toppings

- Pharmazeutika

- Kosmetik

Nach Geografie:

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Bio-Rohrzucker zeichnet sich durch eine Mischung aus globalen Produzenten, regionalen Lieferanten und spezialisierten Bio-Zutatenfirmen aus. Führende Akteure wie die ASR GROUP, Wholesome Sweeteners, Inc. und die Louis Dreyfus Company halten starke Positionen durch vertikal integrierte Operationen und breite Vertriebsnetze. Unternehmen wie ORGANICWAY FOOD INGREDIENTS INC. und Gillco Ingredients konzentrieren sich darauf, zertifizierte Bio-Zutaten an Lebensmittelhersteller und gesundheitsorientierte Marken zu liefern. In den USA ansässige Akteure wie Indiana Sugars und US Sweeteners unterstützen die inländische Nachfrage mit etablierten Beschaffungspartnerschaften. Firmen wie Global Organics, Ltd. und DO IT ORGANIC bedienen Nischenmärkte mit Spezialformulierungen und Clean-Label-Lösungen. Die meisten Wettbewerber betonen USDA- oder EU-Bio-Zertifizierungen, GVO-freie Konformität und nachhaltige Beschaffungspraktiken, um die Markenvertrauenswürdigkeit zu stärken. Strategische Allianzen, Großlieferverträge und die Integration von E-Commerce bleiben wichtige Wachstumstreiber. Da die Nachfrage nach rückverfolgbaren, ethisch beschafften Zutaten steigt, investieren Marktführer in digitale Rückverfolgbarkeitstools, Qualitätskontrolle und herkunftsbasierte Vermarktung, um ihren Wettbewerbsvorteil zu stärken.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im August 2023 kündigte Just Date natürliche Süßstoffe die Einführung von Bio-Dattelnzucker in landesweiten Sprouts Farmers Market-Geschäften an. Das Produkt, hergestellt aus biologischen, gentechnikfreien Datteln, richtet sich an gesundheitsbewusste Verbraucher, die nach natürlichen Süßstoffen suchen. Die landesweite Verfügbarkeit spiegelt die steigende Nachfrage nach alternativen Zuckern wider und unterstreicht das Engagement der Marke, qualitativ hochwertige Bio-Produkte anzubieten.

- Im Juli 2023 führte Nordzucker, einer der führenden Zuckerhersteller, über seine Marke SweetFamily lokal bezogenen braunen Bio-Zucker ein und erweiterte damit sein Produktsortiment. Laut dem Unternehmen entspricht dieses Angebot der Verbrauchernachfrage nach natürlichen und nachhaltigen Zutaten. Der braune Bio-Zucker wird in Deutschland produziert und betont Rückverfolgbarkeit und Umweltverantwortung, während er die Qualitätsstandards der Bio-Zertifizierung erfüllt.

- Im Jahr 2023 brachte Wholesome in Zusammenarbeit mit Whole Foods Market Turbinado-Zucker und regenerativ biologisch zertifiziertes Zuckerrohr auf den Markt.

- Im Jahr 2023 führte das in Deutschland ansässige Nordzucker braunen Bio-Zucker ein, um der wachsenden Verbrauchernachfrage nach Bio-Produkten gerecht zu werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Form, Natur, Anspruchstyp, Vertriebskanal, Anwendung und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach biologischem Rohrzucker wird steigen, da Verbraucher zu Clean-Label- und natürlichen Zutaten wechseln.

- Lebensmittelhersteller werden die Nutzung in den Kategorien Backwaren, Getränke und verpackte Lebensmittel erhöhen.

- Biologische Anbaumethoden werden sich ausweiten und die Versorgungssicherheit in Entwicklungsländern verbessern.

- Zertifizierungen wie USDA Organics und Fair Trade werden bei Kaufentscheidungen an Bedeutung gewinnen.

- Online-Handel und B2B-E-Commerce-Plattformen werden die Produktpräsenz und den Zugang erhöhen.

- Asien-Pazifik wird sich als wichtiger Produktions- und Exporthub für biologischen Rohrzucker entwickeln.

- Technologische Verbesserungen in der Verarbeitung werden die Produktkonsistenz und Haltbarkeit verbessern.

- Strategische Partnerschaften zwischen Produzenten und Einzelhändlern werden globale Vertriebsnetze verbessern.

- Erhöhte Investitionen in Rückverfolgbarkeit und digitale Beschaffungstools werden das Vertrauen der Verbraucher stärken.

- Hohe Kosten und Herausforderungen in der Lieferkette werden die Einführung in einigen preissensiblen Märkten weiterhin einschränken.