Marktübersicht für bioaktive Wundauflagen:

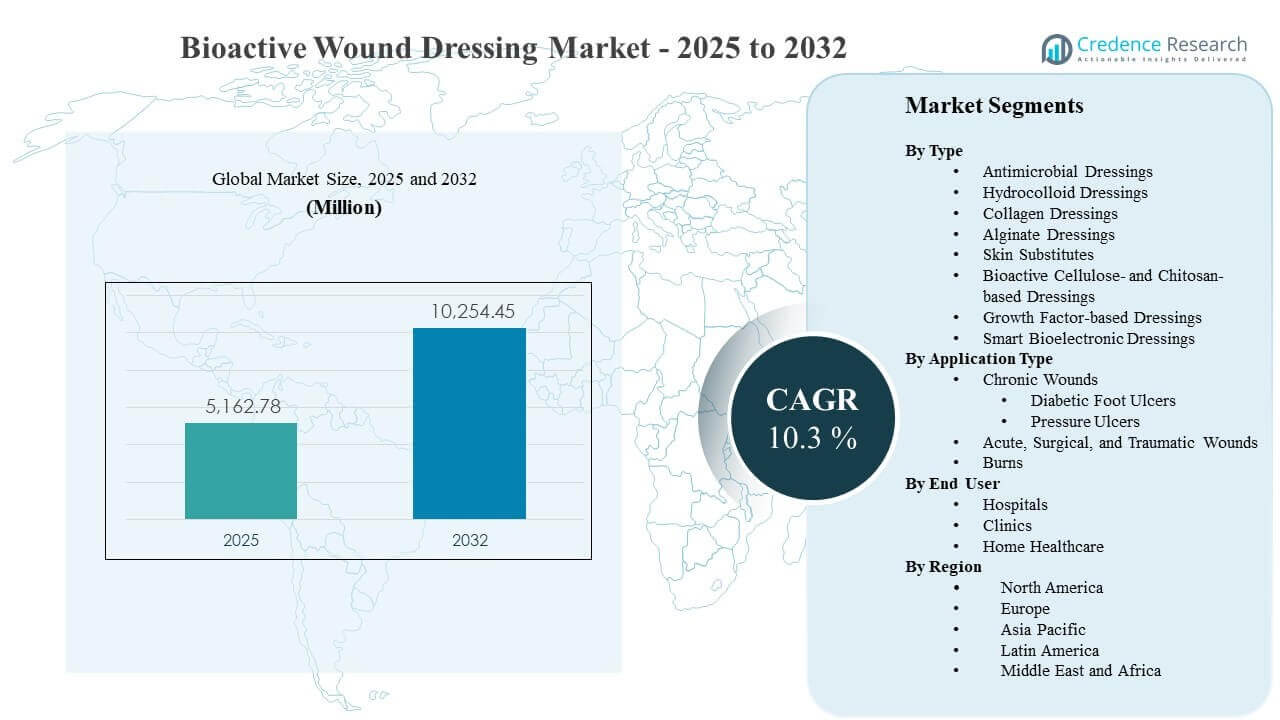

Die globale Marktgröße für bioaktive Wundauflagen wurde 2025 auf 5162,78 Millionen USD geschätzt und soll bis 2032 10254,45 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,3 % von 2025 bis 2032. Der steigende klinische und wirtschaftliche Druck, die Heilung schwer heilbarer Wunden zu beschleunigen, stärkt die Akzeptanz bioaktiver Lösungen, die das Infektionsrisiko, das Feuchtigkeitsgleichgewicht und die Geweberegeneration in einem einzigen Pflegeweg adressieren können. Die Nachfrage nach bioaktiven Wundauflagen wird auch durch die zunehmende Belastung durch chronische Krankheiten und höhere Verfahrensvolumina unterstützt, die das behandelte Wundvolumen in Krankenhaus- und ambulanten Einrichtungen erweitern, wobei Nordamerika aufgrund der etablierten Nutzung fortschrittlicher Wundpflege ein wichtiger Umsatzanker bleibt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für bioaktive Wundauflagen 2025 |

5162,78 Millionen USD |

| Markt für bioaktive Wundauflagen, CAGR |

10,3% |

| Marktgröße für bioaktive Wundauflagen 2032 |

10254,45 Millionen USD |

Wichtige Markttrends & Einblicke

- Der globale Markt für bioaktive Wundauflagen stieg von 5162,78 Millionen USD (2025) auf erwartete 10254,45 Millionen USD (2032) mit einer CAGR von 10,3 % während 2025–2032.

- Hautersatz machte 2025 den größten Anteil von 41,6 % aus, unterstützt durch ihre Rolle bei komplexen chronischen Wunden und hochakuten Pflegewegen.

- Akute, chirurgische und traumatische Wunden hielten 2025 einen Anteil von 45,2 %, was hohe Behandlungsvolumina und standardisierte Wundmanagementprotokolle nach dem Eingriff widerspiegelt.

- Stationäre Einrichtungen repräsentierten 2025 einen Anteil von 77,4 %, angetrieben durch höhere Fallkomplexität, klinische Überwachung und formulargeführte Einkäufe.

- Der regionale Umsatz wurde 2025 von Nordamerika (41,7 %) angeführt, gefolgt von Europa (25,4 %), Asien-Pazifik (23,6 %), Lateinamerika (5,9 %) und Naher Osten & Afrika (3,4 %).

Segmentanalyse

Bioaktive Wundauflagen werden zunehmend ausgewählt, wenn konventionelle Auflagen bei chronischen und hochriskanten Wunden keine vorhersehbaren Ergebnisse liefern. Der klinische Wertvorschlag basiert auf schnellerem Verschluss, reduzierten Infektionskomplikationen und weniger Verbandswechseln, was den Patientenkomfort verbessern und die Gesamtpflegeintensität senken kann. Die steigende Diabetesprävalenz und die damit verbundene Belastung durch diabetische Fußgeschwüre erweitern weiterhin den adressierbaren Pool für fortschrittliche Therapien, während alternde Bevölkerungen das Auftreten und das Rückfallrisiko von Druckgeschwüren erhöhen. Anbieter standardisieren auch Wundpfade, was die wiederholbare Nutzung fortschrittlicher Produkte erhöht, sobald sie protokolliert sind.

Kaufentscheidungen werden stark von Beweisen, Benutzerfreundlichkeit und Eignung für den Einsatzort beeinflusst. Die Akzeptanz in Krankenhäusern bleibt hoch aufgrund von multidisziplinären Pflegeteams, der Verfügbarkeit von Débridement und ergänzenden Therapien sowie stärkeren Erstattungswegen für fortschrittliche Produkte. Gleichzeitig erweitern ambulante Kliniken und häusliche Gesundheitsprogramme die Bereitstellung fortschrittlicher Wundversorgung, da Produkte einfacher anzuwenden sind und für längere Tragezeiten ausgelegt sind. Dies schafft einen Weg für eine höhere Nutzung über die stationäre Versorgung hinaus, insbesondere für stabile chronische Wunden unter langfristiger Überwachung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Typ-Einblicke

Hautersatzstoffe machten im Jahr 2025 den größten Anteil von 41,6% aus. Diese Produkte profitieren von der starken Vertrautheit der Kliniker mit komplexen Wunden, bei denen die Unterstützung der Geweberegeneration und strukturelle Abdeckung im Vordergrund stehen. Krankenhausformulare und fortschrittliche Wundkliniken bevorzugen oft biologische Matrizen für schwer heilbare Wunden, da sie mit protokollbasierter Eskalation übereinstimmen, nachdem die Standardversorgung versagt hat. Laufende Produktverbesserungen und breitere klinische Beweise stärken die Premium-Positionierung und wiederholte Bestellungen innerhalb der chronischen Wundpfade.

Nach Anwendungstyp-Einblicke

Akute, chirurgische und traumatische Wunden machten im Jahr 2025 den größten Anteil von 45,2% aus. Hohe Verfahrensvolumina schaffen einen stetigen Durchsatz für das post-operative Wundmanagement, bei dem Konsistenz und Benutzerfreundlichkeit in großem Maßstab wichtig sind. Standardisierte Entlassungspfade und Prioritäten zur Infektionsprävention fördern die Auswahl fortschrittlicher Materialien, die die Wundumgebung stabilisieren und Komplikationen reduzieren können. Die Traumaversorgung unterstützt auch den fortgeschrittenen Einsatz, wenn die Wundkomplexität zunimmt, was die Nachfrage nach leistungsstärkeren Verbänden beschleunigt.

Nach Endbenutzer-Einblicke

Stationäre Einrichtungen machten im Jahr 2025 den größten Anteil von 77,4% aus. Krankenhäuser behandeln Wunden mit höherer Schwere und größerer Komorbiditätsbelastung, die die Aufsicht durch Kliniker und den Zugang zu ergänzenden Therapien erfordern, die fortschrittliche Produkte besser einsetzbar machen. Zentralisierte Beschaffungs- und Formulierungssysteme begünstigen auch Anbieter mit breiten Portfolios und Evidenzpaketen, die eine stabile Nutzung in den Abteilungen unterstützen. Die Dominanz der stationären Versorgung wird weiter durch Erstattungsstrukturen und Qualitätsmetriken verstärkt, die an Infektionsprävention und Wundresultate gebunden sind.

Markttreiber für bioaktive Wundverbände

Steigende chronische Wundbelastung im Zusammenhang mit Diabetes und Alterung

Eine höhere Prävalenz von Diabetes und Gefäßerkrankungen erweitert die behandelte Population für diabetische Fußgeschwüre und andere chronische Wunden, die fortschrittliche Therapien erfordern. Alternde Bevölkerungsgruppen erhöhen das Risiko von Druckgeschwüren und Wundrezidiven, was die langfristige Nachfrage nach Produkten erhöht, die eine zuverlässige Schließung unterstützen. Anbieter stehen unter Druck, Infektionskomplikationen und Wiederaufnahmen zu reduzieren, was die Bereitschaft erhöht, Verbände mit antimikrobieller und regenerativer Leistung zu übernehmen. Da Wundversorgungspfade protokolliert werden, sehen fortschrittliche Produkte eine höhere wiederholte Nutzung über standardisierte klinische Schritte hinweg.

- Zum Beispiel zeigte Organogenesis’ Apligraf eine vollständige Heilung bei 56 % der Patienten mit diabetischem Fußgeschwür nach 12 Wochen im Vergleich zu 38 % mit Standardtherapie, während sich die mittlere Zeit bis zum Verschluss in seiner multizentrischen, entscheidenden Studie von 90 Tagen auf 65 Tage verbesserte. Da Wundversorgungswege protokolliert werden, sehen fortschrittliche Produkte eine höhere wiederholte Nutzung über standardisierte klinische Schritte hinweg.

Standardisierung von Krankenhausprotokollen und qualitätsorientierte Versorgungswege

Krankenhäuser wenden zunehmend protokollgeführte Wundbewertungs- und Eskalationswege an, um die Variabilität der Ergebnisse zu reduzieren. Bioaktive Verbände passen zu diesen Wegen, indem sie eine vorhersehbarere Heilungsunterstützung in komplexen Fällen bieten und die Arbeitseffizienz durch längere Tragezeiten verbessern. Infektionsprävention und Komplikationsreduktionsziele fördern die Einführung von Verbänden, die Bioburden und Exsudat effektiver als einfache Alternativen managen. Mit der Expansion multidisziplinärer Wundteams wird die Bestellung konsistenter und die Beziehungen zu Anbietern werden durch die Positionierung im Formelsatz fester.

- Zum Beispiel gibt Mölnlycke an, dass Mepilex Border Flex bis zu 7 Tage an Ort und Stelle bleiben kann, und seine klinische Evidenzzusammenfassung berichtet von einem um 88 % reduzierten Risiko der Entwicklung von Druckgeschwüren, wenn fünf-lagige weiche Silikonschaumverbände zu den Präventionsprotokollen auf der Intensivstation hinzugefügt wurden.

Technologische Innovation in Materialien und multimodaler Funktionalität

Innovationen in Biomaterialien, antimikrobiellen Technologien und regenerativen Signalen stärken die klinische Differenzierung und erweitern die Anwendungsfälle. Kollagenmatrizen, bioaktive Zellulose/Chitosan-Materialien und wachstumsfaktorverknüpfte Konzepte verbessern die Leistung bei schwer heilenden Wunden, bei denen das konventionelle Feuchtigkeitsgleichgewicht allein nicht ausreicht. Intelligente und bioelektronische Konzepte unterstützen die zukünftige Integration von Überwachung und Reaktion, verbessern die Einhaltung von Pflegeplänen und ermöglichen frühere Interventionen, wenn sich Wunden verschlechtern. Diese Verbesserungen unterstützen Premiumpreise und reduzieren das Zurückwechseln zu Standardverbänden, sobald die Leistung demonstriert wird.

Verschiebung hin zu Gesamtkosten der Versorgung und Ressourceneffizienz

Anbieter und Kostenträger konzentrieren sich zunehmend auf die Gesamtkosten der Versorgung anstelle der Kosten pro Einheit, insbesondere bei chronischen Wunden, die wiederholte Besuche erfordern. Bioaktive Produkte können die Häufigkeit von Verbandswechseln reduzieren, infektionsbedingte Komplikationen verringern und Pflegezeiten verkürzen, was die Personaleffizienz verbessert. Diese wirtschaftliche Logik ist besonders relevant in stationären Einrichtungen, wo Pflegezeit und Aufenthaltsdauer wesentliche Kostentreiber sind. Mit der Ausweitung der wertorientierten Versorgung steigt die Nachfrage nach Lösungen, die eine Verbesserung der Ergebnisse und betriebliche Einsparungen nachweisen können.

Herausforderungen im Markt für bioaktive Wundverbände

Bioaktive Wundverbände stehen vor Akzeptanzbarrieren im Zusammenhang mit variabler Erstattung, Evidenzanforderungen und Budgetbeschränkungen in verschiedenen Versorgungseinrichtungen. Krankenhäuser benötigen möglicherweise starke klinische Dokumentationen, lokale Wegausrichtungen und Formelsatzgenehmigungen, bevor sie die Nutzung ausweiten, was die Einführung neuer Technologien verlangsamt. Preisprämien können die Durchdringung in kostenempfindlichen Umgebungen begrenzen, in denen einfache Verbände die Standardoption bleiben. Beschaffungsteams bewerten auch die Zuverlässigkeit der Anbieter und die Versorgungskontinuität, was eine konsistente Verfügbarkeit zu einer kritischen Anforderung für die Standardisierung macht.

- Zum Beispiel gibt Organogenesis an, dass Apligraf durch randomisierte kontrollierte Studien unterstützt wird, die die FDA-Zulassung unterstützten, wobei 57% der venösen Beingeschwüre bis Woche 24 geschlossen waren im Vergleich zu 40% bei der Kontrollgruppe, eine mittlere Zeit bis zum Verschluss von 99 Tagen im Vergleich zu 184 Tagen, und 56% der diabetischen Fußgeschwüre bis Woche 12 geschlossen waren im Vergleich zu 38% bei der Kontrollgruppe.

Die Komplexität des Marktes wird durch heterogene Wundtypen, Begleiterkrankungen der Patienten und Unterschiede in den Praxisgewohnheiten der Kliniker erhöht. Die Ergebnisse können je nach Qualität der Débridement, Einhaltung der Entlastung, Infektionskontrolle und Patientencompliance variieren, was die Zuordnung auf Produktebene erschweren kann. Die Produktauswahl wird auch durch Schulungsbedarf und Anwendungsfreundlichkeit beeinflusst, insbesondere bei der Ausweitung der Nutzung auf ambulante und häusliche Umgebungen. Regulatorische Anforderungen und Anspruchsbeschränkungen können weiter einschränken, wie der Wert kommuniziert wird, und die Geschwindigkeit des Wechsels von bestehenden Lösungen reduzieren.

Trends und Chancen im Markt für bioaktive Wundauflagen

Die fortschrittliche Wundversorgung erweitert sich über stationäre Umgebungen hinaus, da ambulante Kliniken spezialisierte Wundprogramme ausbauen und Werkzeuge suchen, die wiederholbare Ergebnisse unterstützen. Länger tragbare Designs, vereinfachte Anwendungen und gebündelte Pflegekits ermöglichen eine breitere Nutzung in Kliniken und überwachten häuslichen Pflegewegen. Dieser Trend unterstützt höhere Behandlungsvolumina für stabile chronische Wunden und das Management nach der Entlassung, was die adressierbare Nachfrage nach Produkten erhöht, die Leistung mit Benutzerfreundlichkeit in Einklang bringen. Unternehmen, die Schulungen, Service und Nachweise mit diesen Umgebungen in Einklang bringen, können durch die Einführung von Pfaden Marktanteile gewinnen.

- Zum Beispiel berichtete Smith+Nephew in einer randomisierten 50-Patienten-Studie, dass ihr PICO Single Use NPWT-System chirurgische Infektionen um 74% im Vergleich zur Standardpflege reduzierte, mit Infektionsraten von 8,3% im Vergleich zu 32,0%, und die durchschnittliche Aufenthaltsdauer von 14,7 Tagen auf 6,1 Tage verkürzte; das Unternehmen gibt auch an, dass PICO sowohl für Krankenhaus- als auch Gemeinschaftsumgebungen geeignet ist.

Die Konvergenz von Technologien schafft Möglichkeiten für die nächste Generation bioaktiver Plattformen, die antimikrobielle Kontrolle, Feuchtigkeitsmanagement und regenerative Unterstützung in integrierten Systemen kombinieren. Intelligente bioelektronische Konzepte können Überwachung, Frühwarnindikatoren und personalisiertere Pflegeentscheidungen ermöglichen, was frühere Interventionen und verbesserte Compliance unterstützt. Da die Wunddokumentation zunehmend digital wird, könnten datengestützte Lösungen in organisierten Pflegenetzwerken, die messbare Ergebnisse suchen, bevorzugt werden. Dies schafft Freiraum für differenzierte Produkte, die sowohl klinischen Wert als auch Workflow-Effizienz demonstrieren können.

Regionale Einblicke

Nordamerika

Nordamerika hielt 2025 den führenden Umsatzanteil von 41,7%. Die Region profitiert von einer etablierten Nutzung fortschrittlicher Wundversorgung, hoher Behandlungsintensität für chronische Wunden und ausgereiften Beschaffungswegen in Krankenhäusern, die portfolio-basierte Verträge unterstützen. Spezialisierte Wundkliniken und integrierte Pflegenetzwerke stärken auch die wiederholte Nutzung, sobald Produkte in standardisierte Protokolle eingebettet sind. Eine höhere Diabetesprävalenz und ein starker Fokus auf Infektionsprävention tragen weiterhin zur Nachfrage nach fortschrittlichen Lösungen bei.

Europa

Europa machte 25,4% des Anteils im Jahr 2025 aus. Die Nachfrage wird durch strukturierte Gesundheitssysteme und einen zunehmenden Fokus auf evidenzbasierte Produktauswahl in Krankenhaus- und Gemeinschaftspflegewegen unterstützt. Die Einführung fortschrittlicher Wundversorgung wird durch spezialisierte Dienste in wichtigen Märkten und die fortlaufende Modernisierung klinischer Protokolle gestärkt. Nachhaltigkeit und Materialinnovation beeinflussen ebenfalls die Beschaffungsprioritäten, insbesondere dort, wo Beschaffungsrahmen eine standardisierte Produktvereinfachung fördern.

Asien-Pazifik

Asien-Pazifik repräsentierte 23,6% des Anteils im Jahr 2025. Das Wachstum wird durch den erweiterten Zugang zu fortschrittlicher Versorgung in städtischen Krankenhäusern, die steigende Diabetesprävalenz und zunehmende Investitionen in die Gesundheitsinfrastruktur angetrieben. Die Einführung bleibt aufgrund von Erstattungsvariabilität und Erschwinglichkeitsbeschränkungen zwischen den Ländern uneinheitlich, aber die Modernisierung der klinischen Wege verbessert die Aufnahme in hochgradigen Versorgungseinrichtungen. Mit der Ausweitung ambulanter Wundprogramme wird erwartet, dass sich die Nachfrage über tertiäre Krankenhäuser hinaus auf Kliniken und betreute häusliche Pflege ausweitet.

Lateinamerika

Lateinamerika hielt 5,9% des Anteils im Jahr 2025. Die Einführung wird durch die Expansion der privaten Gesundheitsversorgung und die verbesserte Verfügbarkeit fortschrittlicher Wundversorgungsprodukte in großen städtischen Zentren unterstützt. Allerdings schränken Budgetempfindlichkeit und Variabilität beim Zugang zu spezialisierten Wundkliniken die Durchdringung in breiteren öffentlichen Systemen ein. Anbieter, die klare Schulungswege und kosteneffiziente Protokolle anbieten, können die Einführung in Segmenten mit hoher Belastung durch chronische Wunden beschleunigen.

Naher Osten & Afrika

Naher Osten & Afrika machte 3,4% des Anteils im Jahr 2025 aus. Die Nachfrage konzentriert sich auf Länder mit höheren Gesundheitsausgaben und besserem Zugang zu fortschrittlichen Wundversorgungsdiensten, während die breitere Durchdringung durch Erschwinglichkeit und ungleichmäßige Verfügbarkeit von Spezialisten eingeschränkt wird. Investitionen in die Krankenhausinfrastruktur und die Erweiterung privater Pflegenetzwerke verbessern den Zugang zu fortschrittlichen Produkten in ausgewählten Märkten. Der anhaltende Fokus auf Diabetesmanagement und Infektionsprävention unterstützt die allmähliche Ausweitung der Nutzung fortschrittlicher Verbände.

Wettbewerbslandschaft

Der Wettbewerb im Markt für bioaktive Wundverbände wird durch die Breite des Portfolios, klinische Evidenz und die Fähigkeit geprägt, den Zugang zu Krankenhausformularen durch differenzierte Leistungsansprüche und Serviceunterstützung zu gewinnen. Führende Anbieter konkurrieren in den Bereichen Infektionskontrolle, regenerative Leistung, Tragezeit und Anwendungsfreundlichkeit, während sie auch die Ausbildung von Klinikern und die Integration von Pfaden betonen. Die Stärke der Verträge und die Reichweite der Distribution beeinflussen Kaufentscheidungen, insbesondere in großen Krankenhausnetzwerken. Innovationszyklen bleiben aktiv, da Unternehmen ältere Produkte erneuern und fortschrittliche Materialien einführen, um Marktanteile zu verteidigen.

3M konkurriert durch die Nutzung umfassender Wundversorgungskapazitäten und starker Beziehungen über Krankenhausbeschaffungskanäle hinweg und unterstützt die Einführung durch standardisierte Arbeitsabläufe und die Vertrautheit der Kliniker. Die Positionierung des Unternehmens betont typischerweise Benutzerfreundlichkeit, Leistungskonsistenz und die Passform in akuten und chronischen Umgebungen. Die Breite des Portfolios kann den Cross-Selling über Abteilungen hinweg unterstützen und die Vertragsresistenz stärken. Produktauffrischungszyklen helfen auch, die Relevanz in volumenstarken Indikationen zu erhalten, in denen Krankenhäuser bewährte Marken bevorzugen.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, einschließlich:

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorie-fokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im April 2025 gab Convatec die behördliche Zulassung für ConvaNiox bekannt, das als das erste Stickstoffmonoxid-erzeugende multimodale Verbandmittel für den Wundversorgungsmarkt beschrieben wird, mit einer geplanten Einführung später im Jahr 2025 in Frankreich, Deutschland, Italien, Polen, Spanien und dem Vereinigten Königreich.

- Im Juli 2025 erklärte Convatec, dass es die behördliche Zulassung in Großbritannien, der EU, Australien und den USA für Aquacel ConvaFiber, einen Verband der nächsten Generation auf Basis seiner Hydrofiber-Technologie, erhalten habe und fügte hinzu, dass das Produkt für 2026 geplant sei.

- Im Juli 2025 gaben MiMedx Group und Vaporox eine strategische Zusammenarbeit zur gemeinsamen Förderung und Vermarktung ihrer Wundversorgungsangebote bekannt, während MiMedx auch eine Investition in Vaporox tätigte und bestimmte Exklusivitätsrechte im Zusammenhang mit möglichen Übernahmegesprächen erhielt.

- Im November 2025 gab Solventum eine endgültige Vereinbarung zur Übernahme von Acera Surgical für 725 Millionen USD in bar plus bis zu 125 Millionen USD in bedingten Zahlungen bekannt und erklärte, dass das Geschäft darauf abzielt, die Einführung der Restrata-Produkte von Acera im Akutversorgungsmarkt zu beschleunigen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

5162,78 Millionen USD |

| Umsatzprognose für 2032 |

10254,45 Millionen USD |

| Wachstumsrate (CAGR) |

10,3% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

Millionen USD |

| Abgedeckte Segmente |

Nach Typ; Nach Anwendungstyp; Nach Endbenutzer |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

3M; Smith & Nephew plc; Mölnlycke Health Care AB; ConvaTec Group plc; B. Braun SE; Coloplast A/S; Organogenesis Holdings Inc.; Integra LifeSciences Holdings Corporation |

| Anzahl der Seiten |

328 |

Segmentierung

Nach Typ

- Antimikrobielle Verbände

- Hydrokolloid-Verbände

- Kollagen-Verbände

- Alginat-Verbände

- Hautersatz

- Bioaktive Zellulose- und Chitosan-basierte Verbände

- Wachstumsfaktor-basierte Verbände

- Intelligente bioelektronische Verbände

Nach Anwendungstyp

- Chronische Wunden [Diabetische Fußgeschwüre, Druckgeschwüre]

- Akute, chirurgische und traumatische Wunden

- Verbrennungen

Nach Endbenutzer

- Krankenhäuser

- Kliniken

- Häusliche Gesundheitsversorgung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas