Marktübersicht

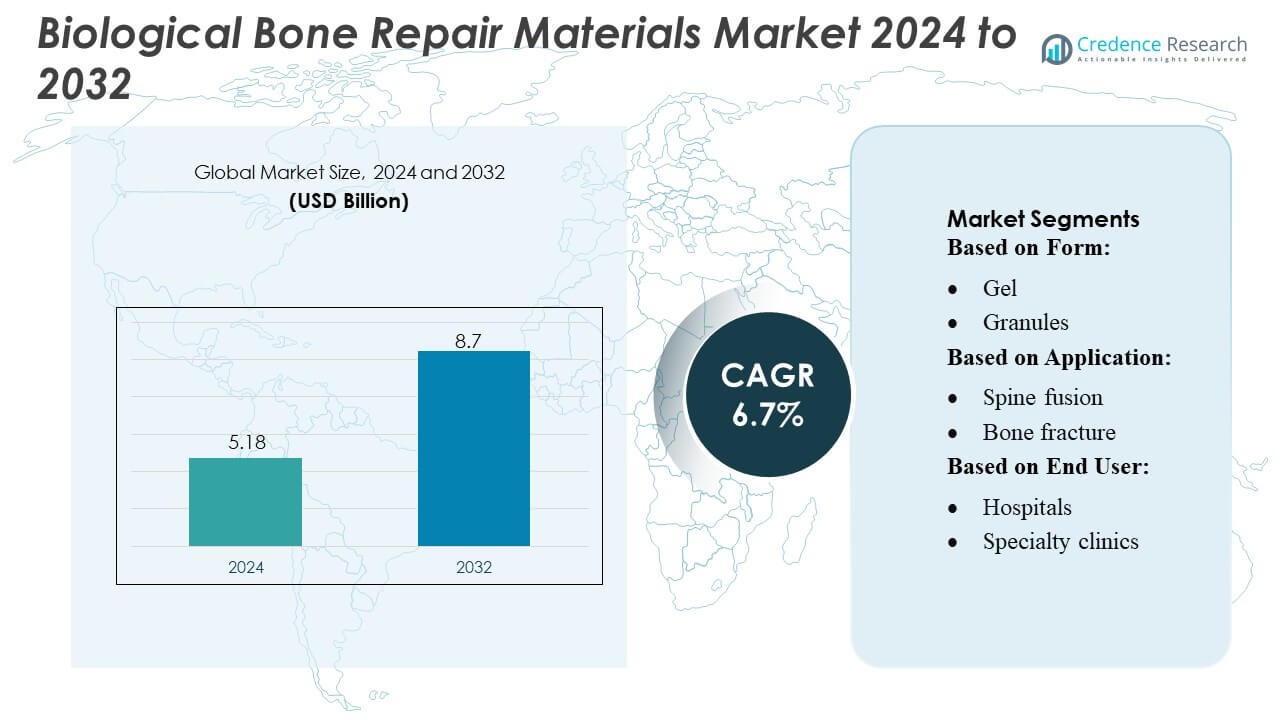

Der Markt für biologische Knochenreparaturmaterialien wurde 2024 auf 5,18 Milliarden USD geschätzt und soll bis 2032 8,7 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,7% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für biologische Knochenreparaturmaterialien 2024 |

5,18 Milliarden USD |

| Markt für biologische Knochenreparaturmaterialien, CAGR |

6,7% |

| Marktgröße für biologische Knochenreparaturmaterialien 2032 |

8,7 Milliarden USD |

Der Markt für biologische Knochenreparaturmaterialien wird durch die starke Beteiligung führender Akteure angetrieben, darunter Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical und Depuy Synthes Inc., die jeweils zu Fortschritten in der Biologie, synthetischen Transplantaten und regenerativen Technologien beitragen. Diese Unternehmen konkurrieren durch erweiterte Produktportfolios, die Generierung klinischer Evidenz und strategische Kooperationen, die die Akzeptanz in orthopädischen und traumatischen Bereichen verbessern. Nordamerika führt den globalen Markt mit einem Anteil von etwa 36–38% an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes orthopädisches Verfahrensvolumen und eine starke Durchdringung von biologischen Reparaturmaterialien der nächsten Generation.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für biologische Knochenreparaturmaterialien wurde 2024 auf 5,18 Milliarden USD geschätzt und soll bis 2032 8,7 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,7% im Prognosezeitraum.

- Die steigende Nachfrage nach fortschrittlichen Biologika, die Zunahme orthopädischer Operationen und die starke Akzeptanz von injizierbaren und auf Kitt basierenden Transplantaten treiben die Marktexpansion in den Bereichen Trauma, Wirbelsäulenfusion und Gelenkrekonstruktion voran.

- Die wachsende Präferenz für synthetische und bioaktive Ersatzstoffe sowie Fortschritte in regenerativen Gerüsten und minimalinvasiven Behandlungstechniken prägen die aufkommenden Markttrends.

- Es herrscht intensiver Wettbewerb, da führende Unternehmen ihre Portfolios erweitern, Kooperationen eingehen und die klinische Validierung stärken, während Kostenbeschränkungen und begrenzte Erstattungen in Entwicklungsländern als wesentliche Einschränkungen wirken.

- Nordamerika führt mit einem Anteil von 36–38%, gefolgt von Europa mit etwa 28–30% und dem asiatisch-pazifischen Raum mit 24–26%, während das Segment der Wirbelsäulenfusion aufgrund des hohen Verfahrensvolumens und der zunehmenden Verwendung biologisch verbesserter Reparaturmaterialien den dominanten Anteil in den Anwendungen hält.

Marktsegmentierungsanalyse:

Nach Form

Gel dominiert den Markt für biologische Knochenreparaturmaterialien mit einem geschätzten Anteil von 32–34%, angetrieben durch seine hervorragende Formbarkeit, schnelle Zelladhäsion und Eignung für minimalinvasive orthopädische und zahnärztliche Verfahren. Seine einfache Anwendung und starke regenerative Wirksamkeit unterstützen den breiten klinischen Einsatz in der Frakturversorgung und bei Wirbelsäuleneingriffen. Granulate folgen dicht aufgrund ihrer hohen Osteokonduktivität und langjährigen Akzeptanz in Trauma- und Rekonstruktionsoperationen. Paste/injizierbare Formate gewinnen weiterhin an Bedeutung mit steigender Nachfrage nach präziser Lieferung bei komplexen Defekten, während Kitt und andere Formen Nischenfälle bedienen, die maßgeschneiderte Viskosität und strukturelle Unterstützung erfordern.

- Zum Beispiel wurde gezeigt, dass bioaktive Glasgranulate auf Formulierungen wie Bioactive Glass S53P4 das Wachstum von bis zu 50 klinisch relevanten Bakterienstämmen hemmen, während sie die Osteostimulation und Knochenbindung fördern — was unterstreicht, warum granulare Formen eine vertrauenswürdige Wahl für die Auffüllung von Knochendefekten und den rekonstruktiven Einsatz bleiben.

Nach Anwendung

Die Reparatur von Knochenbrüchen bleibt das führende Anwendungssegment und erfasst einen Anteil von 35–38%, unterstützt durch den globalen Anstieg von Traumafällen, Sportverletzungen und altersbedingten Fragilitätsfrakturen. Chirurgen bevorzugen in diesem Segment biologische Materialien aufgrund ihrer Fähigkeit, die Heilung zu beschleunigen und gleichzeitig die Revisionsoperationsraten zu senken. Die Wirbelsäulenfusion stellt einen weiteren schnell wachsenden Bereich dar, angetrieben durch zunehmende degenerative Wirbelsäulenerkrankungen und eine breitere Akzeptanz von bioaktiven Transplantatersatzstoffen. Gelenkreonstruktion und zahnärztliche/CMF-Chirurgie-Segmente profitieren von steigenden Verfahrensvolumina, verbesserter Biomaterialintegration und zunehmender Präferenz für natürliche Knochenregeneration gegenüber synthetischen Implantaten bei elektiven und rekonstruktiven Eingriffen.

- Zum Beispiel wird der genex® Knochentransplantatersatz von Zimmer Biomet — weltweit vertrieben — über ein geschlossenes Mischsystem geliefert, das Berichten zufolge 2-mal schneller vorbereitet wird als herkömmliche offene Mischmethoden und nur 15 Minuten nach dem Mischen bohrbar wird; diese Geschwindigkeit und Bequemlichkeit helfen Chirurgen, schnell in Fraktur-Reparatur-Situationen zu reagieren.

Nach Endbenutzer

Krankenhäuser dominieren die Endbenutzerlandschaft mit einem Anteil von 40–42%, angetrieben durch hohen Patientenzufluss, fortschrittliche chirurgische Infrastruktur und besseren Zugang zu komplexen orthopädischen, Trauma- und Wirbelsäulenverfahren, die biologische Reparaturmaterialien erfordern. Ihre Fähigkeit, Bildgebung, Diagnostik und multidisziplinäre Teams zu integrieren, stärkt die Akzeptanz bei großen Operationen. Fachkliniken zeigen eine steigende Nachfrage, da ambulante orthopädische und zahnärztliche Rekonstruktionsverfahren zunehmen. Ambulante chirurgische Zentren expandieren stetig mit zunehmender Präferenz für minimalinvasive, tagesgleiche Operationen unter Verwendung von injizierbaren und gelbasierten Biomaterialien, während andere Endbenutzer durch aufkommende Point-of-Care-Orthopädie- und Kiefer-Gesichtschirurgie-Dienste beitragen.

Wichtige Wachstumstreiber

1. Steigende globale Belastung durch orthopädische Verletzungen und degenerative Erkrankungen

Die zunehmende Häufigkeit von Frakturen, Traumafällen, Osteoporose und altersbedingten degenerativen Knochenerkrankungen treibt die Nachfrage nach biologischen Knochenreparaturmaterialien erheblich an. Da die älteren Bevölkerungen weltweit zunehmen, steigt der Bedarf an fortschrittlichen Knochenregenerationslösungen in Trauma-, Wirbelsäulen- und Gelenkreparaturverfahren. Chirurgen bevorzugen zunehmend biologisch aktive Ersatzstoffe, die die Heilungszeit verkürzen und die Revisionsraten senken. Dieser Anstieg der orthopädischen Eingriffe, kombiniert mit verbessertem Zugang zu fortschrittlicher Versorgung in aufstrebenden Volkswirtschaften, positioniert biologische Transplantate und Biomaterialien als wesentliche Komponenten innerhalb moderner muskuloskelettaler Behandlungswege.

- Zum Beispiel gibt es weltweit schätzungsweise 2,2 Millionen Knochentransplantationsverfahren pro Jahr, was die globale Nachfrage nach Materialien zur Knochenreparatur unterstreicht.

2. Fortschritte in der regenerativen Medizin und Gewebetechnik

Schnelle Verbesserungen bei bioaktiven Materialien, stammzellbasierten Konstrukten und wachstumsfaktorverstärkten Transplantaten fördern die Marktakzeptanz, indem sie den Erfolg der Fusion, die Osteointegration und die Erholungsergebnisse verbessern. Hersteller investieren stark in biomimetische Gerüste der nächsten Generation, die das natürliche Knochenverhalten nachahmen und eine überlegene Heilungsleistung gegenüber synthetischen Alternativen bieten. Diese Fortschritte unterstützen komplexe rekonstruktive Verfahren und helfen Klinikern, große Knochendefekte effizienter zu bewältigen. Da die klinischen Beweise, die regenerative Ansätze validieren, zunehmen, integrieren Gesundheitsdienstleister zunehmend biologisch angereicherte Transplantatsubstitute in standardmäßige orthopädische, zahnärztliche und Wirbelsäulenfusionsprotokolle.

- Zum Beispiel unterstützt die natürliche Polymer-Hydrogel-Plattform von Matexcel die Erstellung von Gerüsten auf Basis von Materialien wie Kollagen, Gelatine, Hyaluronsäure, Alginat oder Chitosan — was eine flexible Anpassung der mechanischen Steifigkeit des Gerüsts von weichen Gewebewerten ( 30 kPa) ermöglicht und somit das Design von Hydrogelen über einen breiten biomechanischen Bereich erlaubt.

3. Verschiebung hin zu minimalinvasiven und ambulanten orthopädischen Verfahren

Der Markt profitiert von der globalen Verschiebung hin zu minimalinvasiven Operationen, die injizierbare, formbare und schnell aushärtende biologische Materialien zur Knochenreparatur erfordern. Krankenhäuser und ambulante chirurgische Zentren bevorzugen diese Formate, da sie die Operationszeit verkürzen, Komplikationen minimieren und eine schnellere Genesung der Patienten unterstützen. Die steigende Akzeptanz von ambulanten orthopädischen und zahnärztlichen Rekonstruktionsverfahren verstärkt die Nachfrage nach einfach zu verwendenden Biomaterialien, die mit Techniken kleiner Einschnitte kompatibel sind. Dieser Trend wird durch technologische Innovationen verstärkt, die die Handhabungseigenschaften verbessern, gezielte Regeneration fördern und den Einsatz biologischer Substitute in Tageschirurgieumgebungen erweitern.

Wichtige Trends & Chancen

1. Wachsende Integration von 3D-gedruckten und maßgeschneiderten Knochentransplantationslösungen

Der 3D-Druck ermöglicht patientenspezifische Transplantatdesigns, die anatomische Defekte mit hoher Präzision anpassen und starke Chancen für personalisierte Knochenregeneration schaffen. Hersteller erforschen zunehmend bioresorbierbare und hybride Gerüste, die die Vaskularisierung und Zellproliferation unterstützen und langfristige Ergebnisse bei Traumata, CMF und orthopädischer Rekonstruktion verbessern. Da die regulatorischen Wege klarer werden und additive Fertigungstechnologien reifen, wird erwartet, dass maßgeschneiderte biologische Transplantate zu einem Kernangebot werden, insbesondere in komplexen Fällen, in denen Standardtransplantatformen unzureichend sind.

- Zum Beispiel hat Evonik kürzlich eine Partnerschaft mit BellaSeno geschlossen, um 3D-gedruckte, vollständig resorbierbare Gerüste für die Knochenregeneration zu kommerzialisieren — hergestellt mit Evoniks RESOMER®-Polymeren —, die auf patientenspezifische Knochendefekte zugeschnitten sind.

2. Zunehmender Einsatz von Allotransplantaten und Xenotransplantaten in großvolumigen Verfahren

Die Erweiterung von Knochenbanken, verbesserte Sterilisationstechnologien und verbesserte Biomaterialverarbeitungstechniken haben das Vertrauen in Allotransplantate und Xenotransplantate gestärkt. Ihre Verfügbarkeit, Kosteneffizienz und konstante Leistung schaffen Chancen, insbesondere in Märkten mit begrenztem Angebot an Autotransplantaten. Die Nachfrage steigt bei Wirbelsäulenfusionen, Hüftrevisionen und zahnärztlichen Rekonstruktionsverfahren, bei denen biologisch aktive, gebrauchsfertige Materialien die chirurgische Belastung reduzieren. Die Skalierbarkeit von spenderbasierten Biomaterialien positioniert sie als strategisches Wachstumssegment in sowohl entwickelten als auch aufstrebenden Gesundheitssystemen.

- Zum Beispiel wurde das 3D-gedruckte Titan-Zwischenkörpersystem von Globus Medical — HEDRON IA — in einem minimal-invasiven anterioren Lendenwirbel-Zwischenkörper-Fusionsverfahren (ALIF) als der erste kommerziell verfügbare 3D-gedruckte ALIF-Zwischenkörper mit integrierter Ankertechnologie eingesetzt.

3. Erweiterung biologischer Reparaturmaterialien in Zahn- und CMF-Anwendungen

Das schnelle Wachstum in der Implantatzahnmedizin, bei kieferorthopädischen Korrekturen und in der kranio-maxillofazialen Rekonstruktion bietet starke Chancen für biologische Knochenreparaturmaterialien. Chirurgen bevorzugen bioaktive Ersatzstoffe für die Erhaltung der Alveole, Sinuslift und Kieferdefektrekonstruktion aufgrund ihrer überlegenen Osteokonduktivität und der leichten Formbarkeit. Die steigende Nachfrage nach kosmetischer Zahnmedizin, kombiniert mit wachsendem Verfahrensvolumen in Asien und Lateinamerika, beschleunigt die Einführung. Die kontinuierliche Entwicklung von Transplantaten für kleine Defekte und spezialisierten dentalen Biomaterialien verstärkt die Marktdurchdringung in diesem segment mit hohem Potenzial.

Wichtige Herausforderungen

1. Hohe Kosten und begrenzte Erstattungsabdeckung

Biologische Knochenreparaturmaterialien sind oft teurer als synthetische Transplantate, was sie in kostenempfindlichen Märkten und unterfinanzierten Gesundheitssystemen weniger zugänglich macht. Erstattungspolitiken bleiben länderübergreifend uneinheitlich, insbesondere für fortschrittliche regenerative Lösungen, die Wachstumsfaktoren oder Stammzelltechnologien einbeziehen. Krankenhäuser und Kliniken stehen unter finanziellem Druck bei der Einführung von Premiumprodukten, was die breitere Durchdringung verlangsamt. Diese wirtschaftliche Barriere betrifft insbesondere ambulante und zahnmedizinische Einrichtungen, in denen die Ausgaben aus eigener Tasche hoch sind, was die Aufnahme trotz starker klinischer Wirksamkeit einschränkt.

2. Regulatorische Komplexitäten und Qualitätsvariabilität bei Biomaterialien

Strenge regulatorische Anforderungen für biologische Produkte, spendeabgeleitete Materialien und mit Wachstumsfaktoren angereicherte Transplantate führen zu langen Genehmigungszeiten und erhöhen die Entwicklungskosten. Qualitäts- und Leistungsvariabilität bei Allotransplantaten, Xenotransplantaten und bioengineerten Ersatzstoffen können das Vertrauen der Chirurgen beeinträchtigen, insbesondere in Märkten mit weniger robusten Zertifizierungsrahmen. Die Sicherstellung von Sterilität, Biokompatibilität und langfristiger Sicherheit stellt für Hersteller operative Herausforderungen dar. Diese Komplexitäten verlangsamen Innovationszyklen von Produkten und begrenzen die schnelle Kommerzialisierung neuer Generationen regenerativer Materialien.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil von etwa 36–38%, unterstützt durch eine fortschrittliche orthopädische Versorgungsinfrastruktur, starke Erstattungsrahmen und hohe Akzeptanz von Biologika bei Wirbelsäulenfusionen, Traumareparaturen und Gelenkreparaturverfahren. Die Region profitiert von einer hohen Prävalenz von Osteoporose und sportbedingten Frakturen sowie einer starken Durchdringung von Allotransplantaten, demineralisierten Knochenmatrizen und zellulären Knochenmatrizen. Ständige Produktinnovationen durch inländische Hersteller und steigende Investitionen in regenerative Materialien der nächsten Generation unterstützen die anhaltende Nachfrage. Krankenhäuser und spezialisierte orthopädische Zentren treiben den Großteil des Verbrauchs an, verstärkt durch frühe regulatorische Genehmigungen und robuste klinische Nachweise für biologisch verbesserte Knochenreparaturlösungen.

Europa

Europa macht ungefähr 28–30% des Marktes aus, angetrieben durch seine etablierten klinischen Protokolle für Biologika, die wachsende geriatrische Bevölkerung und das starke orthopädische Operationsvolumen in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Die Akzeptanz verbessert sich, da öffentliche Gesundheitssysteme zunehmend bioaktive Transplantate und synthetische Knochensubstitute integrieren, um Revisionsoperationen zu reduzieren und die Erholungsergebnisse zu beschleunigen. Hohe Forschungsaktivitäten in Biomaterialien, unterstützt durch EU-finanzierte Programme für regenerative Medizin, stärken das regionale Ökosystem. Krankenhäuser bleiben die primären Endnutzer, mit wachsender Nachfrage nach fortschrittlichen Granulaten, Kitt und injizierbaren Formulierungen im Einklang mit minimalinvasiven chirurgischen Ansätzen bei Frakturreparaturen und muskuloskelettalen Rekonstruktionen.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasst etwa 24–26% des globalen Marktes und stellt die am schnellsten wachsende Region dar, bedingt durch steigende Traumainzidenzen, den Ausbau der Gesundheitsinfrastruktur und den zunehmenden Zugang zu spezialisierter orthopädischer Versorgung in China, Indien, Japan und Südkorea. Die Nachfrage in der Region stärkt sich, da alternde Bevölkerungen und Verletzungen durch aktive Lebensstile chirurgische Eingriffe erfordern, die biologische Transplantate und Substitute benötigen. Internationale Hersteller erweitern ihre Präsenz durch Partnerschaften und lokale Produktion, wodurch kostengünstige regenerative Materialien zugänglicher werden. Fortschritte in der Wirbelsäulenchirurgie, steigender Medizintourismus und ein verbessertes Bewusstsein der Kliniker für biologisch verbesserte Reparaturtechniken beschleunigen die Einführung von Granulaten, Kitt und injizierbaren Formaten in Krankenhäusern und Fachkliniken.

Lateinamerika

Lateinamerika hält einen Anteil von fast 6–7%, unterstützt durch stetige Verbesserungen in der Traumaversorgung, wachsende Investitionen in private Krankenhäuser und steigende Operationsvolumina in Brasilien, Mexiko und Argentinien. Obwohl Budgetbeschränkungen den weit verbreiteten Zugang zu hochwertigen Biologika einschränken, expandiert der Markt allmählich durch kostenoptimierte Allotransplantate und synthetische Knochensubstitute, die die Abhängigkeit von Autotransplantaten verringern. Erhöhte orthopädische Ausbildungsprogramme und die Zusammenarbeit mit globalen Lieferanten verbessern die Einführung fortschrittlicher injizierbarer und kittbasierter Knochenreparaturmaterialien. Mit der Beschleunigung der Modernisierung des Gesundheitswesens zeigt die Region wachsendes Interesse an regenerativen Therapien, die die Erholungszeit verkürzen, insbesondere in privaten orthopädischen und sportmedizinischen Einrichtungen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika repräsentiert ungefähr 4–5% des Marktes, angetrieben durch den Ausbau spezialisierter orthopädischer Zentren, höhere Investitionen in die Traumaversorgung und steigenden Medizintourismus in den Golfstaaten. Die Akzeptanz von biologischen Transplantaten und Substituten nimmt zu, da Krankenhäuser ihre Fähigkeiten für komplexe Frakturreparaturen und Wirbelsäulenverfahren aufrüsten. Allerdings schränken begrenzte Erstattung und Kostenempfindlichkeit die schnelle Durchdringung fortschrittlicher zellulärer Knochenmatrizen ein. Das Wachstum bleibt am stärksten in den VAE, Saudi-Arabien und Südafrika, wo private Gesundheitsdienstleister moderne Biomaterialien priorisieren, die schnellere Heilungsergebnisse liefern und minimalinvasive chirurgische Arbeitsabläufe unterstützen.

Marktsegmentierungen:

Nach Form:

Nach Anwendung:

- Wirbelsäulenfusion

- Knochenbruch

Nach Endnutzer:

- Krankenhäuser

- Fachkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für biologische Knochenreparaturmaterialien bleibt mäßig konsolidiert, mit führenden Unternehmen wie Invibo Ltd., Zimmer Biomet, AdvanSource, Matexcel, Globus Medical, Evonik Industries AG, Exactech Inc., Stryker Corp, DSM Biomedical und Depuy Synthes Inc. Der Markt für biologische Knochenreparaturmaterialien ist geprägt von kontinuierlicher Innovation in Biomaterialien, starker klinischer Forschungsaktivität und erweiterten Produktportfolios, die auf schnellere Heilungsergebnisse und reduzierte Komplikationen abzielen. Unternehmen investieren zunehmend in fortschrittliche regenerative Technologien wie bioaktive Keramiken, demineralisierte Knochenmatrizes und hochentwickelte injizierbare Transplantate, um der steigenden Nachfrage in orthopädischen Traumata, Wirbelsäulenfusionen und Gelenkrekonstruktionen gerecht zu werden. Der Wettbewerb verschärft sich, da Hersteller ihre Fertigungskapazitäten verbessern, regulatorische Zulassungen in mehreren Regionen anstreben und Schulungsprogramme für Chirurgen stärken, um die Akzeptanz zu unterstützen. Strategische Kooperationen, Fusionen und gezielte F&E-Pipelines bleiben zentral, um die Produktdifferenzierung, klinische Wirksamkeit und globale Marktreichweite zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Invibo Ltd.

- Zimmer Biomet

- AdvanSource

- Matexcel

- Globus Medical

- Evonik Industries AG

- Exactech, Inc.

- Stryker Corp

- DSM Biomedical

- Depuy Synthes Inc.

Neueste Entwicklungen

- Im Januar 2025 gab UPL Corp die Registrierung des ATROFORCE™ Bionematicids durch die US-EPA bekannt, eine neue Saatgutbehandlung für Baumwolle. Diese Behandlung verwendet einen patentierten Stamm von Trichoderma atroviride, um vor Nematoden zu schützen, die Pflanzenwurzeln schädigen, Ertragsverluste verursachen und Pflanzen anfälliger für andere Belastungen machen können.

- Im September 2024 wurde das CLIPS™-Gerät von Indigo Ag eingeführt, ein automatisches, freihändiges System zur direkten Anwendung von Trockenpulver-Biologika in einer Saatgutbox, das den Saatgutbehandlungsprozess vereinfacht und effizienter macht.

- Im Februar 2024 brachte TETROUS, INC., ein Unternehmen für regenerative Medizin, EnFix TAC in sein Produktportfolio von EnFix-demineralisierten Knochenallotransplantaten ein, die speziell für Rotatorenmanschetten-Reparaturoperationen entwickelt wurden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Form, Anwendung, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach biologisch fortschrittlichen Transplantaten wird steigen, da orthopädische Verfahren bei alternden und aktiven Bevölkerungsgruppen zunehmen.

- Die Einführung minimalinvasiver Operationen wird die Verwendung von injizierbaren und formbaren Knochenreparaturformulierungen beschleunigen.

- Synthetische und bioaktive Ersatzstoffe werden eine stärkere Durchdringung erfahren, da Gesundheitssysteme die Abhängigkeit von Autotransplantaten und Allotransplantaten reduzieren.

- Regenerative Technologien, die Wachstumsfaktoren und stammzellbasierte Gerüste verwenden, werden klinische Anwendungen erweitern.

- Krankenhäuser und spezialisierte orthopädische Zentren werden weiterhin den Einkauf von Knochenreparaturmaterialien der nächsten Generation vorantreiben.

- Chirurgen werden zunehmend Materialien bevorzugen, die eine schnellere Osteointegration und verkürzte Erholungszeiten bieten.

- Technologische Fortschritte werden die Anpassung von Knochenersatzmaterialien für komplexe Defekte verbessern.

- Schwellenmärkte werden aufgrund verbesserter Gesundheitsinfrastruktur und steigender Traumafälle eine schnelle Einführung zeigen.

- Strategische Partnerschaften zwischen Biomaterialentwicklern und orthopädischen Geräteunternehmen werden sich intensivieren.

- Regulatorische Genehmigungen und unterstützende klinische Beweise werden die globale Marktexpansion stärken.