Marktübersicht:

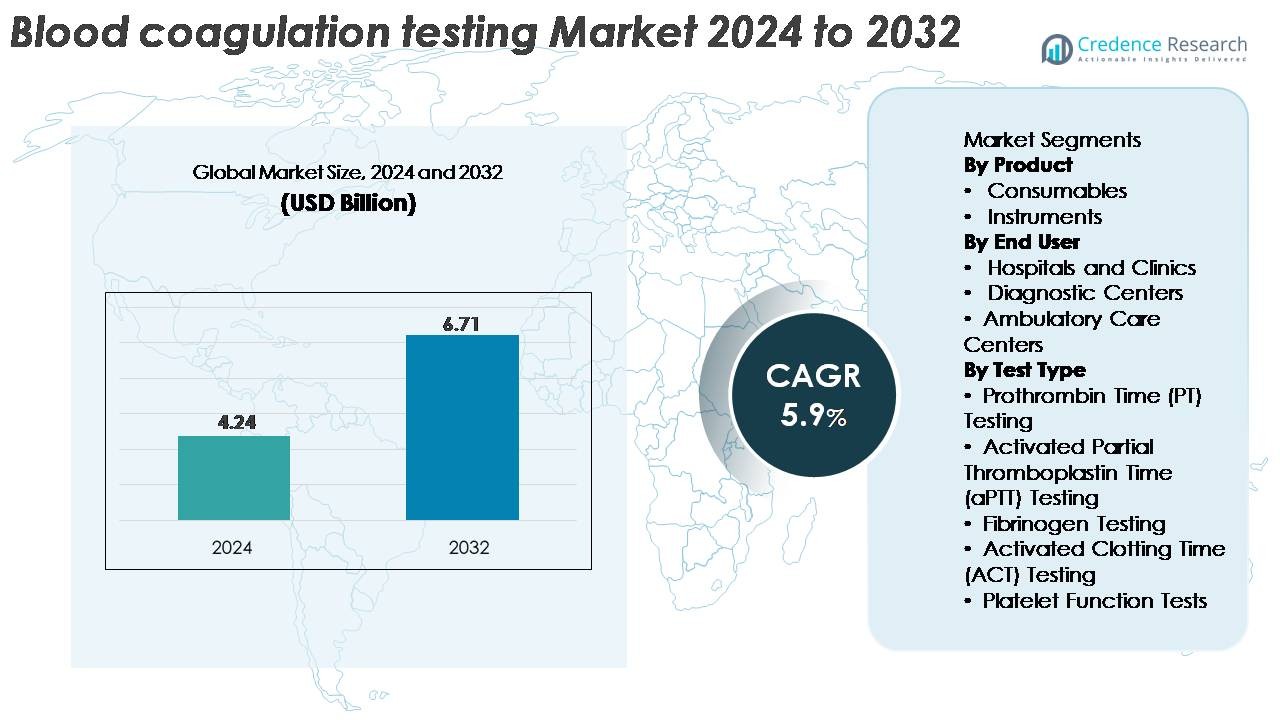

Der globale Markt für Blutgerinnungstests wurde im Jahr 2024 auf 4,24 Milliarden USD geschätzt und soll bis 2032 auf 6,71 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Blutgerinnungstests 2024 |

4,24 Milliarden USD |

| Markt für Blutgerinnungstests, CAGR |

5,9% |

| Marktgröße für Blutgerinnungstests 2032 |

6,71 Milliarden USD |

Der Markt für Blutgerinnungstests wird von etablierten Diagnostikherstellern wie Bio-Rad Laboratories, Siemens Healthineers, Hemosure Inc., Danaher Corporation, Grifols S.A., Roche Diagnostics, Sysmex Corporation, Thermo Fisher Scientific und Abbott Laboratories dominiert, die alle durch fortschrittliche Analysatoren, hochpräzise Reagenzien und erweiterte Point-of-Care-Lösungen konkurrieren. Diese Unternehmen investieren kontinuierlich in Automatisierung, digitale Konnektivität und Hochdurchsatzplattformen, um ihre globale Präsenz zu stärken. Nordamerika führt den Markt mit einem Anteil von etwa 38 % an, unterstützt durch starke Krankenhausnetzwerke und die schnelle Einführung automatisierter Systeme, gefolgt von Europa mit rund 30 %, angetrieben durch strenge Qualitätsstandards und gut etablierte diagnostische Infrastrukturen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der globale Markt für Blutgerinnungstests wurde im Jahr 2024 auf 4,24 Milliarden USD geschätzt und soll bis 2032 auf 6,71 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,9 % während des Prognosezeitraums.

- Die steigende diagnostische Nachfrage nach PT-, aPTT-, Fibrinogen- und Plättchenfunktionstests, angetrieben durch zunehmende Herz-Kreislauf-Erkrankungen, chirurgische Volumina und die Überwachung der Antikoagulationstherapie, beschleunigt weiterhin die Marktexpansion in Krankenhäusern und Diagnosezentren.

- Technologieverschiebungen hin zu Automatisierung, Point-of-Care-INR-Geräten und integrierten digitalen Workflows prägen aktuelle Branchentrends, wobei Verbrauchsmaterialien aufgrund wiederkehrender Testanforderungen den dominanten Produktanteil halten.

- Der Wettbewerbsdruck bleibt hoch, da führende Akteure wie Roche Diagnostics, Siemens Healthineers, Sysmex und Abbott in Hochdurchsatz-Analysatoren, Qualitätskontrollinnovationen und globale Vertriebsnetze investieren, während sie mit Einschränkungen durch hohe Gerätekosten und Erstattungsvariabilität konfrontiert sind.

- Regional führt Nordamerika mit einem Anteil von ~38 %, gefolgt von Europa mit ~30 %, während der asiatisch-pazifische Raum mit ~22 % als am schnellsten wachsende Region gilt, unterstützt durch steigende Gesundheitsinvestitionen und den Ausbau diagnostischer Infrastrukturen.

Marktsegmentierungsanalyse:

Nach Produkt

Verbrauchsmaterialien halten den dominanten Anteil des Marktes für Blutgerinnungstests, angetrieben durch ihre wiederkehrende Nutzung in PT-, aPTT-, Fibrinogen- und ACT-Assays sowohl in Labor- als auch in Point-of-Care-Plattformen. Ihre hohe Austauschfrequenz, steigende Testvolumina und die kontinuierliche Einführung gebrauchsfertiger Reagenzien und Qualitätskontrollkits sichern eine starke Nachfrage. Fortschritte wie Reagenzienformulierungen mit verlängerter Stabilität und verbesserter Chargenkonsistenz unterstützen weiterhin ihre Führungsposition. Instrumente tragen zu einem stetigen Wachstum bei, da automatisierte Analysatoren mit hohem Durchsatz, integrierter Kalibrierung und Echtzeit-Datenkonnektivität insbesondere in großen Laboren und zentralen Diagnostikeinrichtungen Akzeptanz finden.

- Zum Beispiel werden Roche’s CoaguChek XS PT Teststreifen mit einem Hämatokrit-Kompensationsbereich von 25–55 % hergestellt und bieten eine Reagenzienstabilität von bis zu 18 Monaten bei Raumtemperatur, wie in Roche’s IFU (Gebrauchsanweisung) dokumentiert.

Nach Endbenutzer

Krankenhäuser und Kliniken stellen das größte Endbenutzersegment dar, unterstützt durch hohe Patientenvolumina, routinemäßige Überwachungsbedürfnisse der Gerinnung und die weitverbreitete Einführung automatisierter Analysatoren in Notfall-, chirurgischen und intensivmedizinischen Umgebungen. Ihre Dominanz wird durch die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, die Überwachung der Antikoagulationstherapie und die perioperative Hämostasebewertung verstärkt. Diagnosezentren expandieren weiterhin aufgrund des steigenden Outsourcings spezialisierter Tests und kosteneffizienter Laborbetriebe. Ambulante Pflegezentren zeigen eine zunehmende Akzeptanz, da dezentrale Einrichtungen Point-of-Care-Geräte zur Unterstützung schneller klinischer Entscheidungen und zur Reduzierung der Patientenbearbeitungszeiten integrieren.

- Zum Beispiel bietet der Atellica COAG 360 Analysator von Siemens Healthineers, der in hochfrequentierten Krankenhauslaboren eingesetzt wird, eine maximale Durchsatzrate von etwa 350 gleichzeitigen PT/aPTT-Tests pro Stunde (oder bis zu 210 Einzeltests pro Stunde) und verfügt über ein automatisiertes QC-Planungssystem, das in der Lage ist, 24 QC-Checks in einer einzigen Schicht durchzuführen, wie in internen Produktinformationen und Bewertungsstudien angegeben.

Nach Testtyp

Die Prothrombinzeit (PT)-Tests machen den größten Anteil innerhalb der Testtypen aus, da sie eine zentrale Rolle bei der Überwachung der Warfarintherapie, der Bewertung von extrinsischen Wegabnormalitäten und der Unterstützung des präoperativen Gerinnungsscreenings spielen. Ihre Dominanz wird durch die wachsende Nachfrage nach schnellen, hochpräzisen PT-Assays sowohl im Labor als auch in Point-of-Care-Umgebungen verstärkt. aPTT-Tests werden ebenfalls stark zur Überwachung der Heparintherapie und zur Bewertung des intrinsischen Weges genutzt. Fibrinogen-, ACT- und Plättchenfunktionstests erfüllen spezielle diagnostische Anforderungen in der Intensivpflege, bei kardiovaskulären Eingriffen und bei der Beurteilung von Blutungsstörungen, was zur allgemeinen Marktexpansion beiträgt.

Wichtige Wachstumsfaktoren:

Steigende globale Belastung durch kardiovaskuläre und hämatologische Störungen

Die zunehmende Inzidenz von Herz-Kreislauf-Erkrankungen, venöser Thromboembolien, Vorhofflimmern und Blutungsstörungen beschleunigt die Nachfrage nach Blutgerinnungstests erheblich. Krankenhäuser und Diagnostikzentren führen regelmäßig PT-, aPTT-, Fibrinogen- und Plättchenfunktionstests durch, um die Krankheitsdiagnose, das Management der Antikoagulationstherapie und die präoperative Risikobewertung zu unterstützen. Mit dem Wachstum der alternden Bevölkerung steigt die Zahl der Patienten, die eine langfristige Überwachung der Antikoagulation benötigen, insbesondere diejenigen, die mit Warfarin oder Heparin behandelt werden. Klinische Leitlinien betonen auch die routinemäßige Gerinnungsprofilierung für Hochrisikogruppen, was die Testhäufigkeit insgesamt stärkt. Darüber hinaus tragen steigende Operationszahlen, Traumafälle und krebsbedingte Koagulopathien zu einem anhaltenden diagnostischen Bedarf bei. Das wachsende Bewusstsein für die Früherkennung von Gerinnungsanomalien, kombiniert mit einer verbesserten Versicherung für Laborverfahren, verstärkt die Nutzung in primären und tertiären Gesundheitssystemen.

- Zum Beispiel liefert der cobas t 711-Analyzer von Roche, der in Gerinnungslabors weit verbreitet ist, einen maximalen Durchsatz von etwa 390 Tests pro Stunde (für PT/APTT-Assays) und unterstützt eine hohe On-Board-Probenkapazität von bis zu 225 Proben in 5-Positionen-Racks mit kontinuierlichen Lademöglichkeiten.

Erweiterung der Point-of-Care-Tests (POCT) in dezentralen Umgebungen

Die Einführung von Point-of-Care-Gerinnungsgeräten beschleunigt sich, da Gesundheitsdienstleister schnellen Entscheidungen und verbessertem Patientendurchsatz Priorität einräumen. POCT-Systeme liefern nahezu sofortige PT/INR- und aPTT-Ergebnisse, die schnellere klinische Interventionen in Notaufnahmen, Operationssälen und ambulanten Pflegezentren ermöglichen. Diese Geräte unterstützen die Fernüberwachung von Patienten mit chronischer Antikoagulationstherapie, reduzieren Klinikbesuche und verbessern die Behandlungskompliance. Technologische Verbesserungen wie tragbare Analyzer, kartuschenbasierte Reagenzien, drahtlose Konnektivität und benutzerfreundliche Schnittstellen machen POCT für dezentrale und ressourcenbeschränkte Umgebungen attraktiv. Mit der Ausweitung wertbasierter Pflegemodelle verlassen sich Kliniker zunehmend auf POCT, um die Durchlaufzeit zu verkürzen und die Patientenergebnisse zu optimieren. Auch das Monitoring in der häuslichen Pflege gewinnt an Dynamik, da Kliniker Plattformen für das Fernmanagement von Patienten einführen, die POCT-Ergebnisse direkt in elektronische Patientenakten integrieren.

- Zum Beispiel liefert das CoaguChek Pro II von Roche PT/INR-Ergebnisse in etwa 60 Sekunden mit einer 10 µL Kapillarblutprobe und speichert bis zu 2.000 Patientenergebnisse, wie in der IFU von Roche dokumentiert.

Technologische Fortschritte bei automatisierten und Hochdurchsatz-Analysegeräten

Fortschritte bei automatisierten Blutgerinnungsanalysatoren steigern die Testgenauigkeit, die Laboreffizienz und die Optimierung des Arbeitsablaufs erheblich. Moderne Analysatoren integrieren Hochdurchsatzverarbeitung, Mehrkanaldetektion, automatisierte Reagenzienhandhabung und intelligente Qualitätskontrollsysteme, um die Abhängigkeit vom Bediener zu reduzieren und analytische Fehler zu minimieren. Die Integration mit Laborinformationssystemen verbessert die Rückverfolgbarkeit von Daten und beschleunigt die klinische Berichterstattung. Hersteller führen weiterhin Systeme mit verbesserten optischen Detektoren, mechanischen Gerinnungsdetektionsalgorithmen und integrierten Kalibriertechnologien ein, die sowohl routinemäßige als auch spezialisierte Tests unterstützen. Automatisierung ist besonders wertvoll für große Krankenhäuser und Diagnostikketten, die große Probenvolumina verarbeiten und konsistente, reproduzierbare Ergebnisse benötigen. Da Labore auf konsolidierte und zentralisierte Testmodelle umstellen, steigt die Nachfrage nach leistungsstarken Analysatoren mit reduzierten Betriebskosten und fortschrittlicher digitaler Interoperabilität weiter an.

Wichtige Trends & Chancen:

Wachstum des personalisierten Antikoagulationsmanagements und der häuslichen Überwachung

Die personalisierte Medizin schafft neue Möglichkeiten im Gerinnungstest, da Kliniker zunehmend die Antikoagulationstherapie basierend auf individuellen Risikofaktoren, Arzneimittelreaktionen und genetischen Markern anpassen. Häusliche PT/INR-Überwachungssysteme ermöglichen eine kontinuierliche Bewertung für Patienten in Langzeittherapie, wodurch unerwünschte Ereignisse und Krankenhausaufenthalte reduziert werden. Die zunehmende Integration von mobilen Anwendungen, verbundenen Sensoren und digitalen Gesundheitsplattformen ermöglicht es Patienten, Ergebnisse aus der Ferne zu übermitteln, was Echtzeitanpassungen der Dosierung ermöglicht. Dieser Trend unterstützt auch Modelle des Managements chronischer Krankheiten, die Patientenengagement und langfristige Therapietreue betonen. Da sich digitale Gesundheitsökosysteme erweitern, haben Hersteller bedeutende Chancen, integrierte häusliche Gerinnungslösungen mit cloudfähigen Analysen und automatisierten Warnungen für Kliniker zu entwickeln.

- Zum Beispiel ist das Roche CoaguChek Vantus ein benutzerfreundliches, tragbares System, das für die Selbsttestung der International Normalized Ratio (INR)-Werte durch Erwachsene (ab 22 Jahren), die stabil auf einer Vitamin-K-Antagonistentherapie sind, vorgesehen ist.

Steigende Akzeptanz von KI, Datenintegration und Automatisierung in Hämostaselaboren

Künstliche Intelligenz und fortschrittliche Datenanalysen transformieren zunehmend Gerinnungslabore, indem sie vorausschauende Qualitätskontrolle, automatisierte Fehlererkennung und algorithmusgesteuerte Interpretation von Testmustern ermöglichen. KI-gestützte Analysatoren verbessern die Arbeitseffizienz, indem sie den Reagenzienverbrauch vorhersagen, die Probenpriorisierung optimieren und den manuellen Eingriff reduzieren. Die Integration von Gerinnungsdaten mit Krankenhausinformationssystemen verbessert die klinische Entscheidungsunterstützung, insbesondere in kritischen Pflegeszenarien wie sepsisinduzierter Koagulopathie oder intraoperativem Blutungsrisiko. Automatisierte Plattformen, die in der Lage sind, mehrere Assays gleichzeitig durchzuführen, unterstützen Labore, die mit Personalknappheit und wachsendem Testvolumen konfrontiert sind. Diese Technologien bieten starke Chancen für Hersteller, ihr Portfolio in intelligente, vernetzte diagnostische Ökosysteme zu erweitern, die das präzise Management der Hämostase unterstützen.

- Zum Beispiel: “Der Atellica COAG 360 von Siemens Healthineers integriert eine automatisierte Qualitätskontrollplanung (QC) und verwendet fortschrittliche, algorithmusgesteuerte Gerinnungskurven-Integritätsprüfungen, um abweichende Ergebnisse in Echtzeit zu identifizieren.”

Wichtige Herausforderungen:

Hohe Kosten für fortschrittliche Testsysteme und betriebliche Komplexität

Trotz ihres klinischen Werts sind fortschrittliche Gerinnungsanalysatoren und Verbrauchsmaterialien mit erheblichen Anschaffungs-, Wartungs- und Betriebskosten verbunden. Kleinere Labore und Gesundheitseinrichtungen in ressourcenarmen Regionen stehen vor Herausforderungen bei der Einführung vollautomatisierter Plattformen aufgrund von Budgetbeschränkungen und dem Bedarf an spezialisierten Bedienern. Häufige Reagenznachfüllungen, Kalibrierungsanforderungen und strenge Qualitätskontrollprotokolle erhöhen die betriebliche Komplexität. Darüber hinaus begrenzen die hohen Investitionskosten die Verbreitung von Systemen der nächsten Generation in aufstrebenden Märkten. Diese Kostendrucke führen oft dazu, dass Einrichtungen auf veraltete Analysatoren angewiesen sind oder Proben an externe Labore senden, was zu verzögerten Durchlaufzeiten und potenziellen diagnostischen Ineffizienzen führt.

Regulatorische Strenge und Variabilität in Erstattungspolitiken

Der Markt für Blutgerinnungstests operiert innerhalb eines stark regulierten Rahmens, der strenge Validierung, Standardisierung und Compliance für alle Geräte, Reagenzien und analytischen Prozesse vorschreibt. Strenge Zulassungsanforderungen verlängern die Produktlancierungszeiten und erhöhen die Entwicklungskosten für Hersteller. Die Variabilität in den Erstattungsstrukturen über Regionen hinweg erschwert die Einführung, insbesondere für neuere Testtechnologien und häusliche Überwachungsgeräte. Inkonsistente Abdeckung für routinemäßige PT/INR-Überwachung oder spezialisierte Plättchenfunktionstests entmutigt die Nutzung in bestimmten Märkten. Regulatorische Unterschiede zwischen Ländern stellen auch globale Hersteller vor Herausforderungen, die umfangreiche Lokalisierungsbemühungen und zusätzliche Investitionen in Dokumentation, klinische Nachweise und Überwachung nach dem Inverkehrbringen erfordern.

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am Markt für Blutgerinnungstests, mit etwa 38%, unterstützt durch eine starke Gesundheitsinfrastruktur, hohes diagnostisches Bewusstsein und weit verbreitete Einführung automatisierter Analysatoren. Die Region profitiert von hohen Operationsvolumina, umfangreichen Antikoagulationsüberwachungsprogrammen und der schnellen Einführung von INR-Tests am Point-of-Care bei ambulanten Patienten. Günstige Erstattungsrahmen fördern routinemäßige PT-, aPTT- und Plättchenfunktionstests in Krankenhäusern und spezialisierten Diagnosenetzwerken. Darüber hinaus unterstützt die Prävalenz von Herz-Kreislauf-Erkrankungen und alternden Bevölkerungsgruppen die Testnachfrage. Ständige technologische Upgrades und die Integration digitaler Laborsysteme stärken die Führungsposition der Region weiter.

Europa

Europa stellt den zweitgrößten Markt mit einem Anteil von etwa 30% dar, angetrieben durch robuste nationale Gesundheitssysteme, gut etablierte Labornetzwerke und standardisierte Gerinnungstestprotokolle in der gesamten Region. Die Einführung von Hochdurchsatzanalysatoren ist stark, insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und Italien, wo zentrale Diagnoselabore große Probenmengen verwalten. Steigende Fälle von thrombotischen Störungen, wachsende ältere Bevölkerungsgruppen und der erhöhte Einsatz von Antikoagulationstherapien tragen zu einem anhaltenden Marktwachstum bei. Der regulatorische Schwerpunkt der Region auf Assay-Genauigkeit, Qualitätskontrolle und Laborautomatisierung fördert die kontinuierliche Modernisierung der Ausrüstung. Die zunehmende Präferenz für INR-Tests am Point-of-Care in der Primärversorgung unterstützt ebenfalls die Marktexpansion.

Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region und hält etwa 22 % des globalen Marktanteils. Sie expandiert rasch aufgrund steigender Investitionen im Gesundheitswesen, zunehmender chirurgischer Eingriffe und verbessertem Zugang zu Diagnosen. China, Indien, Japan und Südkorea führen das Wachstum an, da Krankenhäuser automatisierte Gerinnungssysteme einführen, um die Effizienz zu steigern und den steigenden Patientenzahlen gerecht zu werden. Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und Diabetes erhöht den Bedarf an routinemäßiger Gerinnungsüberwachung. Von der Regierung unterstützte Gesundheitsreformen und die Expansion privater Diagnostikketten stärken das Testvolumen. Die Nachfrage nach erschwinglichen Reagenzien und mittelklassigen Analysegeräten treibt ebenfalls die Einführung in aufstrebenden Märkten voran, während Tests am Point-of-Care in abgelegenen Gebieten an Fahrt gewinnen.

Lateinamerika

Lateinamerika macht fast 6 % des globalen Marktes aus, unterstützt durch den Ausbau der Gesundheitsinfrastruktur, die steigende Belastung durch chronische Krankheiten und die zunehmende Nutzung von Antikoagulationstherapien. Brasilien, Mexiko, Argentinien und Kolumbien sind wichtige Märkte, in denen Krankenhäuser ihre diagnostischen Fähigkeiten durch halbautomatische und vollautomatische Gerinnungsanalysatoren modernisieren. Begrenzte Erstattungsrahmen und Budgetbeschränkungen verlangsamen die Einführung von Premiumsystemen; jedoch treiben wachsende private Diagnostiknetzwerke die konstante Testnachfrage an. Aufklärungsprogramme für Schlaganfall, Thrombose und Vorhofflimmern verbessern die Testdurchdringung. Die Region verzeichnet auch eine steigende Nutzung von PT/INR-Point-of-Care-Geräten in ambulanten und Notfallversorgungseinrichtungen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 4 % Marktanteil und ist gekennzeichnet durch wachsende Initiativen zur Modernisierung des Gesundheitswesens und zunehmende Investitionen in klinische Diagnostik. Golfstaaten, insbesondere die VAE, Saudi-Arabien und Katar, führen die Einführung mit starker Nachfrage nach automatisierten Analysegeräten in Tertiärkrankenhäusern und Spezialpflegezentren an. Steigende Fälle von Herz-Kreislauf-Erkrankungen und der verstärkte Einsatz von Antikoagulanzien tragen zu erhöhten Testvolumina bei. In Afrika ist das Marktwachstum aufgrund begrenzter diagnostischer Infrastruktur langsamer, obwohl Verbesserungen in privaten Labornetzwerken den Zugang verbessern. Der wachsende Medizintourismus und steigende chirurgische Eingriffe im Nahen Osten unterstützen zusätzliche Wachstumschancen.

Marktsegmentierungen:

Nach Produkt

- Verbrauchsmaterialien

- Instrumente

Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnosezentren

- Ambulante Pflegezentren

Nach Testtyp

- Prothrombinzeit (PT) Test

- Aktivierte partielle Thromboplastinzeit (aPTT) Test

- Fibrinogen-Test

- Aktivierte Gerinnungszeit (ACT) Test

- Thrombozytenfunktionstests

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Marktes für Blutgerinnungstests ist durch eine Mischung aus globalen Diagnostikführern und spezialisierten Anbietern von Hämostaselösungen gekennzeichnet, die sich auf Automatisierung, Genauigkeit und Workflow-Optimierung konzentrieren. Große Akteure investieren kontinuierlich in F&E, um die Durchsatzleistung von Analysegeräten, die Stabilität von Reagenzien und die digitalen Integrationsfähigkeiten zu verbessern. Unternehmen stärken ihre Portfolios durch modulare Analysegeräte, kartuschenbasierte POCT-Systeme und fortschrittliche optische oder mechanische Gerinnungserkennungstechnologien. Strategische Initiativen, einschließlich Partnerschaften mit Krankenhäusern, Expansion in aufstrebende Märkte und Aktualisierungen von Qualitätskontrollsystemen, helfen, die Wettbewerbsposition zu halten. Anbieter betonen zunehmend integriertes Datenmanagement, Konnektivität mit LIS-Plattformen und die Einhaltung von regulatorischen Standards. Darüber hinaus treibt die wachsende Nachfrage nach PT/INR-Geräten für den Point-of-Care-Bereich den Wettbewerb unter Herstellern an, die tragbare, benutzerfreundliche Systeme für die dezentrale und häusliche Überwachung entwickeln. Da sich Diagnosenetzwerke konsolidieren, intensiviert sich der Wettbewerb um Servicezuverlässigkeit, Reagenzienverfügbarkeit und langfristige Wartungsverträge. Dieses dynamische Ökosystem fördert kontinuierliche Innovationen und differenzierte Produktangebote in sowohl zentralisierten als auch dezentralisierten Testumgebungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Bio-Rad Laboratories (US)

- Siemens Healthineers (DE)

- Hemosure Inc. (US)

- Danaher Corporation (US)

- Grifols S.A. (ES)

- Roche Diagnostics (CH)

- Sysmex Corporation (JP)

- Thermo Fisher Scientific (US)

- Abbott Laboratories (US)

Jüngste Entwicklungen:

- Im Oktober 2025 verzeichnet der Markt für Blutgerinnungstests Trends wie verstärkte Digitalisierung, Nachhaltigkeitsinitiativen und die Integration von künstlicher Intelligenz in Testprozesse. Strategische Allianzen gewinnen zunehmend an Bedeutung, da Unternehmen zusammenarbeiten, um ihre technologischen Fähigkeiten und ihre Marktpräsenz zu verbessern. In Zukunft wird sich die wettbewerbliche Differenzierung voraussichtlich weiterentwickeln und sich von traditionellem preisbasiertem Wettbewerb zu einem Fokus auf Innovation, fortschrittliche Technologie und zuverlässige Lieferketten verschieben. Dieser Übergang könnte letztendlich die Art und Weise neu definieren, wie sich Unternehmen auf dem Markt positionieren, wobei die Bedeutung von Anpassungsfähigkeit und zukunftsorientierten Strategien betont wird.

- Im August 2025 kündigte Roche Diagnostics (Schweiz) die Einführung eines neuen Point-of-Care-Testgeräts an, das schnelle Ergebnisse für Gerinnungsbewertungen liefern soll. Dieser strategische Schritt dürfte die Patientenversorgung verbessern, indem er rechtzeitige klinische Entscheidungen ermöglicht und damit das Engagement von Roche für Innovationen in diagnostischen Lösungen verstärkt. Die Einführung dieses Geräts könnte Roche auch im Wettbewerb vorteilhaft positionieren, indem es der wachsenden Nachfrage nach effizienten Testlösungen in verschiedenen Gesundheitsbereichen gerecht wird.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Endnutzer, Testtyp und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Nachfrage nach automatisierten Gerinnungsanalysatoren wird steigen, da Krankenhäuser und Diagnosenetzwerke die Digitalisierung der Arbeitsabläufe und zentralisierte Testmodelle beschleunigen.

- Point-of-Care-INR- und Gerinnungsgeräte werden in ambulanten und häuslichen Pflegeumgebungen breitere Akzeptanz finden, um schnellere klinische Entscheidungen zu unterstützen.

- Die Integration von KI-gesteuerten Analysen wird die Testgenauigkeit, die Kalibrierung der Instrumente und die prädiktive Qualitätskontrolle in Hämostaselaboren verbessern.

- Hersteller werden Kartuschen-basierte und Niedrigvolumen-Reagenzsysteme erweitern, um die Benutzerfreundlichkeit zu erhöhen und die betriebliche Komplexität zu reduzieren.

- Die personalisierte Antikoagulationsverwaltung wird zunehmen, da Kliniker Fernüberwachungstools für die Langzeittherapieüberwachung übernehmen.

- Die Entwicklung kompakter, vernetzter Analysatoren wird die diagnostische Kapazität in aufstrebenden und ressourcenbeschränkten Regionen stärken.

- Die Interoperabilität mit LIS und Krankenhausinformationssystemen wird zu einem entscheidenden Unterscheidungsmerkmal unter führenden Anbietern.

- F&E-Investitionen werden sich darauf konzentrieren, die Empfindlichkeit und Spezifität von Spezialtests wie Thrombozytenfunktion und Fibrinogenassays zu verbessern.

- Der regulatorische Schwerpunkt auf der Standardisierung von Assays wird die Nachfrage nach hochwertigen, konformen Reagenzien und Instrumenten antreiben.

- Strategische Kooperationen zwischen Diagnostikunternehmen und Gesundheitsdienstleistern werden den globalen Zugang zu fortschrittlichen Gerinnungstestlösungen erweitern.