Marktübersicht für Blutreinigungsgeräte

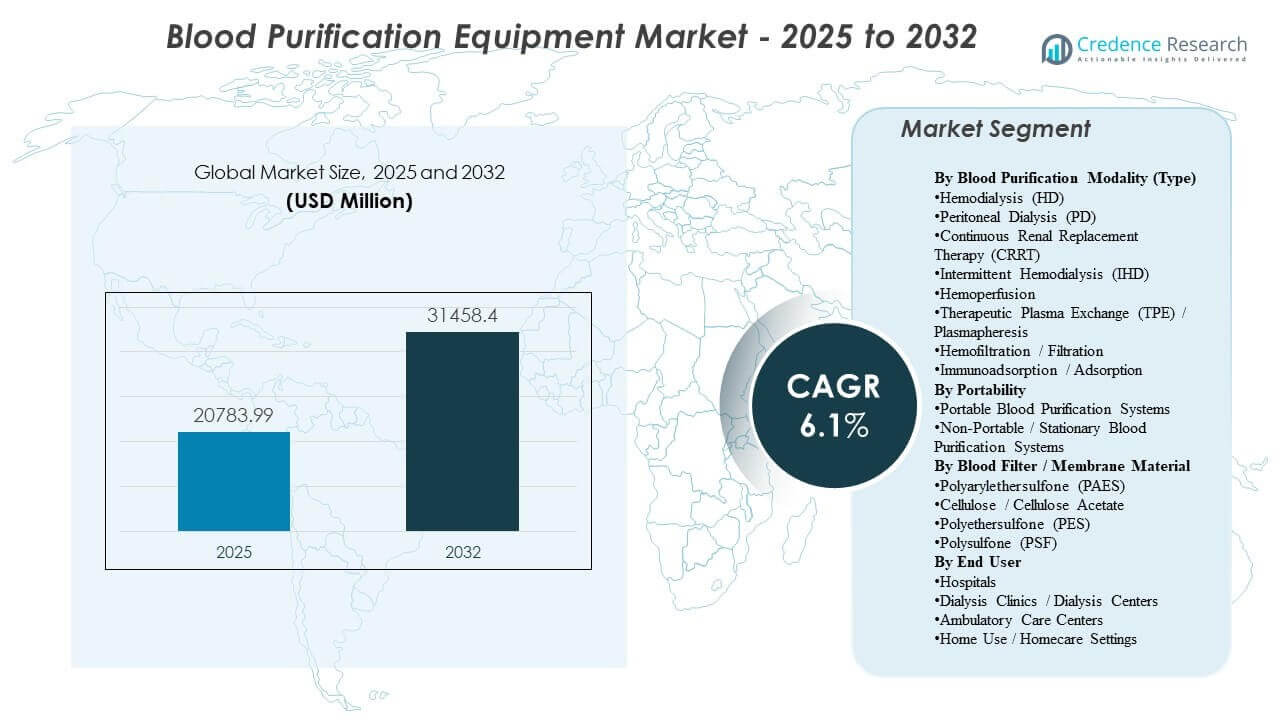

Die globale Marktgröße für Blutreinigungsgeräte wurde im Jahr 2025 auf 20.783,99 Millionen USD geschätzt und soll bis 2032 31.458,4 Millionen USD erreichen, mit einer Wachstumsrate (CAGR) von 6,1% von 2025 bis 2032. Die Nachfrageexpansion wird hauptsächlich durch die steigende Belastung der Behandlung von chronischen Nierenerkrankungen und terminalem Nierenversagen unterstützt, was die wiederkehrende Nutzung von Dialysegeräten und Verbrauchsmaterialien in organisierten Pflegeeinrichtungen aufrechterhält. Das Marktwachstum für Blutreinigungsgeräte wird weiter durch die Modernisierung der Pflegebereitstellung gestärkt, einschließlich Geräte-Upgrades, Erweiterung der Behandlungskapazität und der allmählichen Verlagerung ausgewählter Therapien in weniger intensive und häusliche Umgebungen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Blutreinigungsgeräte 2025 |

USD 20.783,99 Millionen |

| Markt für Blutreinigungsgeräte, CAGR |

6,1% |

| Marktgröße für Blutreinigungsgeräte 2032 |

USD 31.458,4 Millionen |

Wichtige Markttrends & Einblicke

- Intermittierende Hämodialyse (IHD) machte den größten Modalitätsanteil von ~51,4% (2025) aus, was die dominierende installierte Basis und die routinemäßigen ESRD-Behandlungsvolumina widerspiegelt.

- Hämodialysesysteme repräsentierten ~58,9% des Gerätebedarfs (2025), was darauf hinweist, dass Hämodialyse die Kernmodalität im Vergleich zu alternativen Reinigungsansätzen bleibt.

- Krankenhäuser und Dialysezentren trugen ~72,6% des Endverbraucherbedarfs (2025) bei, was die Konzentration der Therapieabgabe in organisierten Behandlungsnetzwerken unterstreicht.

- Nordamerika repräsentierte 39,3% Anteil (2025) und behielt den größten regionalen Beitrag bei, unterstützt durch ausgereifte Erstattung, hohe Behandlungsdurchdringung und etablierte Anbieternetzwerke.

- Tragbare Blutreinigungsgeräte sollen sich ausweiten, unterstützt durch den Trend zur Verlagerung der Pflege und Technologie, die eine geringere Stellfläche ermöglicht.

Segmentanalyse

Die Nachfrage nach Blutreinigungsgeräten ist in der hochfrequenten Bereitstellung von Nierenersatztherapien verankert, bei der die Wirtschaftlichkeit der installierten Basis stabile Kapitalersatzzyklen und einen konsistenten Verbrauchsmaterialdurchsatz unterstützt. Die Beschaffungsentscheidungen der Anbieter werden typischerweise durch den Therapie-Durchsatz, die Systemzuverlässigkeit und die Fähigkeit zur Standardisierung von Arbeitsabläufen über mehrere Standorte hinweg beeinflusst. Die Dynamik der Marktadoption für Blutreinigungsgeräte wird auch durch den wachsenden Bedarf an der Behandlung komplexer Patienten geprägt, was das Interesse an breiteren Therapieoptionen in akuten und chronischen Pflegepfaden erhöht.

Das Kaufverhalten im Markt für Blutreinigungsgeräte priorisiert zunehmend die Betriebseffizienz, den Serviceumfang und die Versorgungskontinuität für Membranen, Kartuschen, Schlauchsets und andere Verbrauchsmaterialien mit hohem Volumen. Der Markt zeigt auch eine allmähliche Erweiterung über die routinemäßige Dialyse hinaus in spezialisierte Reinigungsansätze, die in der Intensivpflege und bei der Entfernung von Toxinen eingesetzt werden, was eine differenzierte Positionierung für Adsorptions- und Hämoperfusionstechnologien unterstützt. Diese Dynamiken verstärken zusammen ein gemischtes Wachstumsprofil, bei dem ausgereifte Modalitäten das Volumen halten, während fortschrittliche Therapien den gesamten Wertmix verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Blutreinigungsmodalität (Typ)

Intermittierende Hämodialyse (IHD) machte den größten Anteil von 51,4% im Jahr 2025 aus. Die Marktführerschaft für IHD im Bereich Blutreinigungsgeräte wird durch standardisierte klinische Protokolle, eine große installierte Basis in Dialysenetzwerken und planbare Terminierungen unterstützt, die einen hohen Patientendurchsatz ermöglichen. Erstattungsstrukturen und Beschaffungspräferenzen begünstigen auch Modalitäten mit stabilem Verbrauchsmaterialverbrauch und gut etablierten Servicewegen. Kontinuierliche und spezialisierte Reinigungsmodalitäten erweitern den gesamten Therapiebereich, aber die Volumina der routinemäßigen ESRD-Versorgung halten IHD im Mittelpunkt der Modalitätsnachfrage.

Einblicke nach Portabilität

Tragbare Systeme führen die Nachfrage im Markt für Blutreinigungsgeräte in Umgebungen an, die Flexibilität bei der Bereitstellung, kompakte Abmessungen und Vereinfachung der Arbeitsabläufe priorisieren. Die Einführung tragbarer Systeme wird durch die allmähliche Verlagerung ausgewählter Therapien in häusliche und weniger akute Umgebungen unterstützt, in denen Platzbeschränkungen und einfache Einrichtung entscheidend sind. Anbieter betonen auch Benutzerfreundlichkeitsmerkmale, die den Personalaufwand und die Komplexität der Schulung an verteilten Standorten reduzieren. Konnektivitäts- und Fernüberwachungsfunktionen stärken das Wertversprechen tragbarer Konfigurationen für das langfristige Pflegemanagement weiter.

Einblicke nach Blutfilter-/Membranmaterial

Die Auswahl des Membranmaterials im Markt für Blutreinigungsgeräte wird hauptsächlich durch Biokompatibilität, Reinigungsleistung, Sterilisationskompatibilität und Kosten-Leistungs-Abwägungen beeinflusst. Synthetische Membranfamilien werden aufgrund ihrer konsistenten Filtrationseigenschaften und skalierbaren Herstellung bevorzugt, was die Standardisierung der Beschaffung in Dialysenetzwerken mit hohem Volumen unterstützt. Klinische Präferenzen für höhere Flussleistung und verbesserte Hämokompatibilität treiben die kontinuierliche Innovation in Polymermischungen und Oberflächenmodifikationen voran. Versorgungssicherheit und Qualitätskonsistenz bleiben zentrale Bewertungskriterien, da die Verfügbarkeit von Membranen die Kontinuität der Therapie direkt beeinflusst.

Einblicke nach Endnutzer

Krankenhäuser und Dialysezentren machten den größten Anteil von 72,6% im Jahr 2025 aus. Die Konzentration des Marktes für Blutreinigungsgeräte in organisierten Versorgungseinrichtungen wird durch Infrastrukturanforderungen wie Wasseraufbereitung, Infektionskontrollprotokolle und spezialisiertes Personal angetrieben, die für die Bereitstellung von Dialysen mit hohem Durchsatz unerlässlich bleiben. Dialysenetzwerke profitieren auch von Skaleneffekten bei Beschaffung, Wartung und Schulung, was das zentrale Einkaufsverhalten verstärkt. Der häusliche Gebrauch und ambulante Versorgungseinrichtungen expandieren, aber organisierte Behandlungsstätten dominieren weiterhin die Gesamtnutzung und den Geräteeinsatz.

Markttreiber für Blutreinigungsgeräte

Steigende Belastung durch chronische Nierenerkrankungen und ESRD-Behandlungen

Das Wachstum des Marktes für Blutreinigungsgeräte wird stark durch die zunehmende Prävalenz von chronischen Nierenerkrankungen und den Fortschritt zur terminalen Niereninsuffizienz bei alternden Bevölkerungen und Hochrisikogruppen unterstützt. Höhere Behandlungsvolumina erhöhen die wiederkehrende Nutzung von Dialysegeräten, Membranen und verwandten Verbrauchsmaterialien. Anbieternetzwerke erweitern ihre Kapazitäten durch neue Zentren, zusätzliche Stühle und Geräteaufrüstungen, die den Durchsatz und die Zuverlässigkeit verbessern. Diese Faktoren unterstützen gemeinsam die langfristige Nachfrage sowohl nach Investitionsgütern als auch nach hochfrequenten Verbrauchsmaterialien.

- Zum Beispiel berichtete Fresenius Medical Care, dass im Jahr 2023 weltweit über 44 Millionen Dialysebehandlungen durch ein Netzwerk von über 3.600 Dialysezentren durchgeführt wurden, was den Umfang der wiederkehrenden Nachfrage nach Dialysesystemen und Verbrauchsmaterialien unterstreicht.

Erweiterung organisierter Dialysenetzwerke und Kapazitätsaufbau

Die Nachfrage nach Blutreinigungsgeräten profitiert von der kontinuierlichen Expansion und Konsolidierung von Dialyseversorgungsnetzwerken, die die Standardisierung über Geräteflotten und die Beschaffung von Verbrauchsmaterialien erhöhen. Betreiber mit mehreren Standorten verfolgen typischerweise harmonisierte Protokolle, um die klinische Konsistenz, die Beschaffungseffizienz und die Wartungsplanung zu verbessern. Die Ersatzzyklen für Geräte werden auch durch Bemühungen beschleunigt, die Ausfallzeiten zu reduzieren und die betriebliche Nutzung zu verbessern. Dieser Treiber verstärkt die Nachfragestabilität auch in reifen geografischen Märkten.

Technologie-Upgrades und Workflow-Standardisierung

Die Einführung von Blutreinigungsgeräten wird durch Produktverbesserungen gestärkt, die die Reinigungseffizienz, die Sicherheitsüberwachung, die Benutzerfreundlichkeit und die Integration in klinische Workflows verbessern. Einrichtungen investieren in aufgerüstete Systeme, um die Behandlungsvariabilität zu reduzieren, die Produktivität des Personals zu unterstützen und das Patientenmanagement zu verbessern. Digitale Konnektivität und Fernüberwachungsfunktionen unterstützen zunehmend die langfristige Überwachung über verteilte Standorte hinweg. Diese Upgrades stärken die Ersatznachfrage in reifen Modalitäten und unterstützen die allmähliche Durchdringung fortschrittlicher Therapieeigenschaften.

- Zum Beispiel sind Baxters Prismaflex- und PrisMax-Systeme für die kontinuierliche Nierenersatztherapie darauf ausgelegt, mehrere extrakorporale Therapien auf einer einzigen Plattform zu unterstützen und können mit digitalen Datenmanagement-Tools integriert werden, um die Arbeitsabläufe am Krankenbett in Intensivpflegeumgebungen zu optimieren.

Zunehmende Nutzung extrakorporaler Reinigung in akuter und komplexer Pflege

Das Wachstum des Marktes für Blutreinigungsgeräte wird zusätzlich durch das breitere klinische Interesse an extrakorporalen Reinigungsansätzen über die routinemäßige ESRD-Therapie hinaus unterstützt, einschließlich Anwendungen in der Akutpflege und der Entfernung von Toxinen oder entzündlichen Mediatoren. Die Nutzung in der Intensivpflege erhöht die Nachfrage nach Therapien, die kontinuierlich oder gezielt auf spezifische klinische Bedürfnisse angewendet werden können. Krankenhäuser bewerten Systeme und Verbrauchsmaterialien basierend auf schneller Bereitstellung, Kompatibilität mit kritischen Pflege-Workflows und Therapie-Flexibilität. Dieser Treiber erweitert den adressierbaren Marktwertmix, indem die Einführung spezialisierter Lösungen erhöht wird.

Herausforderungen des Marktes für Blutreinigungsgeräte

Die Expansion des Marktes für Blutreinigungsgeräte steht vor Herausforderungen in Bezug auf die Beschaffungskomplexität und Kostendruck, insbesondere bei Systemen mit hoher Verbrauchsmaterialabhängigkeit und strengen Qualitätsanforderungen. Große Anbieter verhandeln oft aggressiv über wiederkehrende Lieferungen, was die Margen schmälert und die Bedeutung von Skalierung, Serviceabdeckung und Widerstandsfähigkeit der Lieferkette erhöht. Darüber hinaus bleiben klinische Schulungen und die Angleichung von Protokollen bedeutende Hürden, wenn Einrichtungen neue Modalitäten oder spezialisierte Kartuschen einführen, was die Einführung verlangsamen und Verkaufszyklen verlängern kann.

- Zum Beispiel setzte die U.S. FDA im Jahr 2025 Hämodialyse-Blutleitungen auf ihre Liste der medizinischen Gerätemängel, nachdem der Hersteller B. Braun die Kunden gewarnt hatte, dass er erwartet, bis zum 20. Januar eine wichtige Blutleitung (SL‑2000M2095) nicht mehr liefern zu können, was die Anbieter zwang, Nutzungsmuster anzupassen und Beschaffungsstrategien unter engen Lieferbedingungen neu zu verhandeln.

Teilnehmer am Markt für Blutreinigungsgeräte stehen auch vor operationellen Risiken durch Lieferunterbrechungen bei wichtigen Komponenten und Verbrauchsmaterialien, die die Kontinuität der Therapie und Beschaffungsentscheidungen beeinträchtigen können. Einrichtungen fordern zunehmend Redundanz in der Beschaffung, eine robuste Bestandsplanung und nachgewiesene Herstellungszuverlässigkeit von Anbietern. Regulatorische und Erstattungsvariabilität in verschiedenen Regionen fügt weitere Komplexität hinzu und schafft ungleichmäßigen Marktzugang und Unterschiede in der Modalitäteneinführung. Diese Faktoren können das schnelle Eindringen neuer Technologien in kostenempfindlichen Umgebungen einschränken.

Trends und Chancen im Markt für Blutreinigungsgeräte

Trends im Markt für Blutreinigungsgeräte spiegeln zunehmend eine Verschiebung hin zu Versorgungsmodellen wider, die Flexibilität betonen, einschließlich eines größeren Interesses an tragbaren Konfigurationen und Unterstützungsinfrastruktur für verteilte Lieferung. Digitale Befähigung und vernetzte Workflows stärken die Überwachung und Standardisierung über mehrere Standorte hinweg und verbessern die Betriebseffizienz. Diese Trends schaffen Chancen für Anbieter, die Serviceunterstützung, Softwarefähigkeiten und Workflow-Design mit den Kernangeboten der Geräte integrieren können. Produktstrategien, die die Komplexität der Einrichtung reduzieren und die Benutzerfreundlichkeit verbessern, sind besonders auf die Personalbeschränkungen von Anbietern abgestimmt.

Chancen im Markt für Blutreinigungsgeräte erweitern sich auch durch Therapiediversifizierung, einschließlich Adsorption, Hämoperfusion und fortschrittlicher extrakorporaler Ansätze, die in der Intensivpflege bewertet werden. Krankenhäuser suchen nach Lösungen, die in bestehende Apherese- oder Nierenersatzinfrastrukturen integriert werden können, ohne größere Arbeitsablaufstörungen. Anbieter, die den klinischen Nutzen, die betrieblichen Vorteile und die zuverlässige Versorgung mit spezialisierten Verbrauchsmaterialien demonstrieren können, könnten zusätzlichen Wert über die konventionelle Dialyse hinaus erfassen. Dieser Trend unterstützt eine allmähliche Verschiebung hin zu höherwertigen Therapieportfolios über den Prognosezeitraum.

- Zum Beispiel wurde die HA380 Hämoperfusionskartusche von Jafron in Kombination mit kontinuierlicher veno-venöser Hämodiafiltration verwendet, wobei eine klinische Studie signifikante Abnahmen von Procalcitonin und Interleukin-6 innerhalb von 24 Stunden unter Verwendung von Standard-CRRT-Schaltungen und -Protokollen berichtete.

Regionale Einblicke

Nordamerika

Die Leistung des Marktes für Blutreinigungsgeräte in Nordamerika wird durch eine große behandelte Patientenbasis, etablierte Erstattungspfade und dichte Netzwerke von Dialyseanbietern unterstützt, die die Geräteflotten standardisieren. Nordamerika machte 39,3 % Anteil im Jahr 2025 aus, was auf hohe Ausgaben pro Patient und eine starke Serviceinfrastruktur hinweist. Der Einkauf in Nordamerika legt Wert auf Betriebszeit, Serviceabdeckung und vorhersehbare Verbrauchsmaterialversorgung, um Modelle mit hohem Durchsatz zu unterstützen. Technologiewechselzyklen bleiben ebenfalls ein wichtiger Faktor für die Ersatznachfrage in organisierten Netzwerken.

Europa

Die Nachfrage nach Blutreinigungsgeräten in Europa wird durch eine ausgereifte Nierenpflegeinfrastruktur, breiten Behandlungszugang und starke klinische Standardisierung über öffentliche und private Versorgungskanäle hinweg aufrechterhalten. Europa repräsentierte 26,9 % Anteil im Jahr 2025, unterstützt durch eine beträchtliche installierte Basis und stetige Nutzung. Das Einkaufsverhalten in Europa priorisiert häufig Kostenwirksamkeit und langfristige Versorgungskontinuität, insbesondere für Membranen und Einwegartikel. Die Einführung von Therapie-Upgrades bleibt stabil, mit Schwerpunkt auf Protokollkonsistenz und Betriebseffizienz.

Asien-Pazifik

Das Wachstumsmomentum des Marktes für Blutreinigungsgeräte im Asien-Pazifik-Raum wird durch die Erweiterung der Dialysekapazität, die zunehmende Belastung durch chronische Krankheiten und den zunehmenden Zugang zur Nierenersatztherapie in Ländern mit großer Bevölkerung verstärkt. Asien-Pazifik hielt 25,1 % Anteil im Jahr 2025, was auf ein großes Volumenpotenzial neben unterschiedlichen Ausgaben pro Patient hinweist. Anbieter in Asien-Pazifik investieren zunehmend in moderne Geräteflotten und die Standardisierung von Verbrauchsmaterialien, während die Versorgung skaliert wird. Die Region zeigt auch wachsendes Interesse an Lösungen, die verteilte Liefermodelle unterstützen und die Ressourcenintensität reduzieren können.

Lateinamerika

Die Nachfrage nach Blutreinigungsgeräten in Lateinamerika entwickelt sich weiter durch den allmählichen Ausbau der Behandlungskapazität und den verbesserten Zugang zur Nierenersatztherapie. Lateinamerika repräsentierte 5,8 % Anteil im Jahr 2025, was auf geringere Ausgaben pro Patient und eine ungleichmäßige Infrastruktur in den Ländern hinweist. Der Einkauf konzentriert sich oft auf Erschwinglichkeit, zuverlässige Versorgung mit Verbrauchsmaterialien und die Servicefähigkeiten der Anbieter in städtischen Behandlungszentren. Kapazitätserweiterungen und Netzwerkentwicklung bleiben zentrale Wachstumstreiber im Prognosezeitraum.

Mittlerer Osten & Afrika

Die Nachfrage nach Blutreinigungsgeräten im Mittleren Osten & Afrika wird durch Zugangsvariabilität, Infrastrukturengpässe und unterschiedliche Erstattungsumgebungen in den Ländern geprägt. Der Mittlere Osten & Afrika machte 2,9 % Anteil im Jahr 2025 aus, was auf eine kleinere installierte Basis und eine ungleichmäßige Behandlungsdurchdringung hinweist. Das Wachstum wird durch den Ausbau der organisierten Gesundheitskapazität und das zunehmende Bewusstsein für chronische Krankheiten in ausgewählten Märkten unterstützt. Anbieter, die zuverlässigen Service-Support und stabile Verfügbarkeit von Verbrauchsmaterialien bieten können, sind gut positioniert, um die Akzeptanz in priorisierten Ländern zu stärken.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Blutreinigungsgeräte ist durch eine installierte Basisökonomie gekennzeichnet, bei der die Platzierung von Kapitalgeräten die Nachfrage nach wiederkehrenden Verbrauchsmaterialien und langfristigen Servicebeziehungen antreibt. Anbieter konkurrieren in Bezug auf die Therapiebreite in chronischen und akuten Bereichen, die klinische Leistung, die betriebliche Zuverlässigkeit und die Fähigkeit, die Standardisierung an mehreren Standorten zu unterstützen. Die Differenzierung hängt auch vom Servicenetz, den Schulungsfähigkeiten und der Widerstandsfähigkeit der Lieferkette für Membranen und hochfrequente Einwegartikel ab. Die Wettbewerbsintensität ist in reifen Dialysekategorien am höchsten, während spezialisierte Reinigungstechnologien zusätzliche Positionierungsmöglichkeiten schaffen.

Fresenius Medical Care (Fresenius SE & Co. KGaA) bleibt ein führender Teilnehmer im Markt für Blutreinigungsgeräte durch tiefe Ausrichtung im Dialysenetzwerk, breite Geräteportfolios und skalengesteuerte Servicefähigkeiten. Die Strategie von Fresenius Medical Care betont typischerweise die Flottenstandardisierung, die Integration von Verbrauchsmaterialien und die betriebliche Unterstützung, um Ausfallzeiten in Hochdurchsatzumgebungen zu reduzieren. Laufende Produktaktualisierungen unterstützen den Ersatzbedarf und stärken langfristige Kundenbeziehungen. Der Ansatz stärkt auch die Kontinuität in der Versorgung mit Verbrauchsmaterialien und der Serviceabdeckung, die für große Anbieter wichtige Beschaffungsprioritäten sind.

Der Forschungs- und Wachstumsbericht der Branche enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Fresenius Medical Care (Fresenius SE & Co. KGaA)

- Baxter International Inc.

- B. Braun Melsungen AG (B. Braun Avitum)

- Nikkiso Co., Ltd.

- Asahi Kasei Corporation (Asahi Kasei Medical)

- Nipro Corporation (Nipro Pharma)

- Terumo Corporation

- Medtronic (einschließlich Bellco)

- Toray Medical Co., Ltd.

- CytoSorbents Corporation (CytoSorbents Europe GmbH)

- ExThera Medical Corporation

- Aethlon Medical, Inc.

- Spectral Medical Inc.

- Cerus Corporation

- Spectra Medical

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das breitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im November 2025 gingen Terumo Blood and Cell Technologies und Santersus AG eine exklusive Partnerschaft ein, um NucleoCapture, eine neuartige Blutreinigungstechnologie für schwerkranke Sepsis-Patienten, voranzutreiben, indem sie mit dem Spectra Optia Apheresis System von Terumo kombiniert wird (angekündigt am 12. November 2025).

- Im November 2025 berichtete Santersus AG auch, dass diese Zusammenarbeit mit einer Serie-A-Finanzierungsrunde verbunden ist, die teilweise von Terumo Ventures geleitet wird und dazu bestimmt ist, die entscheidenden NUC-CAP-Klinikstudien des NucleoCapture-Blutreinigungsgeräts in den USA, Großbritannien und der EU zu finanzieren.

- Im Juni 2025 berichtete Fresenius Medical Care (Fresenius SE & Co. KGaA) über die 510(k)-Zulassung der US-amerikanischen FDA für ein aktualisiertes 5008X CAREsystem, das eine breitere Kommerzialisierung in den USA unterstützt und den Produktaktualisierungszyklus für Hochdurchsatz-Dialyseeinstellungen stärkt.

- Im Dezember 2025 kündigte Nikkiso Co., Ltd. die Einführung des DBB-06 PRO Hämodialysesystems mit vollständiger Assistenzfunktionalität an, das eine differenzierte Benutzerfreundlichkeit unterstützt und eine schnellere Bereitstellung in US-amerikanischen Dialyseeinrichtungen ermöglicht.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 20783,99 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 31458,4 Millionen |

| Wachstumsrate (CAGR) |

6,1% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Blutreinigungsmodalität (Typ) Ausblick: Hämodialyse (HD), Peritonealdialyse (PD), Kontinuierliche Nierenersatztherapie (CRRT), Intermittierende Hämodialyse (IHD), Hämoperfusion, Therapeutischer Plasmaaustausch (TPE) / Plasmapherese, Hämofiltration / Filtration, Immunadsorption / Adsorption; Nach Tragbarkeit Ausblick: Tragbar, Nicht tragbar (Stationär); Nach Blutfilter / Membranmaterial Ausblick: Polyarylethersulfon (PAES), Cellulose / Celluloseacetat, Polyethersulfon (PES), Polysulfon (PSF); Nach Endbenutzer Ausblick: Krankenhäuser, Dialysekliniken / Dialysezentren, Ambulante Pflegezentren, Heimgebrauch |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Fresenius Medical Care (Fresenius SE & Co. KGaA), Baxter International Inc., B. Braun Melsungen AG (B. Braun Avitum), Nikkiso Co., Ltd., Asahi Kasei Corporation (Asahi Kasei Medical), Nipro Corporation (Nipro Pharma), Terumo Corporation, Medtronic (einschließlich Bellco), Toray Medical Co., Ltd., CytoSorbents Corporation (CytoSorbents Europe GmbH), ExThera Medical Corporation, Aethlon Medical, Inc., Spectral Medical Inc., Cerus Corporation, Spectra Medical Unternehmen |

| Anzahl der Seiten |

332 |

Segmentierung

Nach Blutreinigungsmodalität (Typ)

- Hämodialyse (HD)

- Peritonealdialyse (PD)

- Kontinuierliche Nierenersatztherapie (CRRT)

- Intermittierende Hämodialyse (IHD)

- Hämoperfusion

- Therapeutischer Plasmaaustausch (TPE) / Plasmapherese

- Hämofiltration / Filtration

- Immunadsorption / Adsorption

Nach Tragbarkeit

- Tragbar

- Nicht tragbar (Stationär)

Nach Blutfilter / Membranmaterial

- Polyarylethersulfon (PAES)

- Cellulose / Celluloseacetat

- Polyethersulfon (PES)

- Polysulfon (PSF)

Nach Endverbraucher

- Krankenhäuser

- Dialysekliniken / Dialysezentren

- Ambulante Pflegezentren

- Heimgebrauch

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest des Mittleren Ostens und Afrikas