Marktübersicht für Blutzuckerteststreifen:

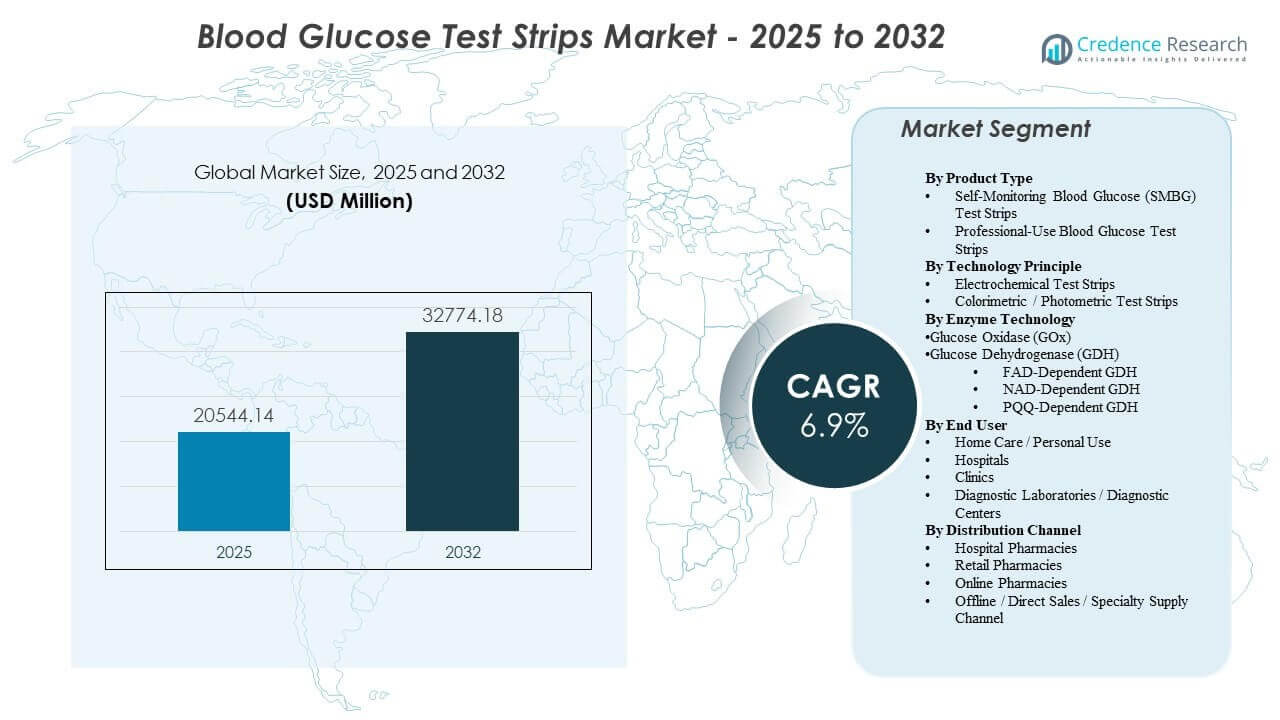

Die globale Marktgröße für Blutzuckerteststreifen wurde 2025 auf 20.544,14 Millionen USD geschätzt und soll bis 2032 32.774,18 Millionen USD erreichen, was einem CAGR von 6,9 % von 2025 bis 2032 entspricht. Die Nachfrageausweitung wird hauptsächlich durch das anhaltende Wachstum der diagnostizierten Diabetespopulation und den fortwährenden Bedarf an häufigen, kostengünstigen Fingerstichtests zur Unterstützung der täglichen Therapieanpassungen bei Insulin- und Nicht-Insulin-Regimen angetrieben. Der Markteinkauf wird auch durch Erstattungsregeln und den Zugang zur Distribution geprägt, die die Markenkontinuität und den wiederholten Konsum bei chronischen Nutzern beeinflussen. Nordamerika bleibt im Basisjahr der größte Umsatzträger aufgrund der höheren Testintensität, der strukturierten Kostenträgerabdeckung und der ausgereiften Apothekeninfrastruktur für die Erfüllung von Einzelhandels- und Heimlieferkanälen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Blutzuckerteststreifen 2025 |

20.544,14 Millionen USD |

| Markt für Blutzuckerteststreifen, CAGR |

6,9% |

| Marktgröße für Blutzuckerteststreifen 2032 |

32.774,18 Millionen USD |

Wichtige Markttrends & Einblicke

- Nordamerika machte 2025 44,10 % des weltweiten Umsatzes aus, unterstützt durch ausgereifte Erstattungen und hohe Testadhärenz.

- Krankenhausapotheken repräsentierten 54,90 % der Verkäufe im Jahr 2025, was institutionelle Beschaffung und entlassungsgebundene Erfüllungswege widerspiegelt.

- Elektrochemische Teststreifen eroberten 2025 einen Anteil von 51,40 %, unterstützt durch Genauigkeitserwartungen und breite Gerätekompatibilität bei Nutzern mit hohem Volumen.

- Krankenhäuser und Kliniken hielten 2025 einen Anteil von 44,50 %, angetrieben durch das Glukosemanagement bei stationären Patienten und die Intensität der Point-of-Care-Tests.

- Der Markt soll von 2025 bis 2032 mit einem CAGR von 6,9 % wachsen, unterstützt durch den wiederkehrenden Verbrauchsbedarf bei chronischem Monitoring.

Segmentanalyse

Die Nachfragedynamik im Markt für Blutzuckerteststreifen bleibt in wiederkehrenden Nutzungsmustern, durch Abdeckung getriebenen Einkäufen und der Bindung an das Geräte-Ökosystem verankert. Viele Käufer bewerten Streifenoptionen durch eine Gesamtkostenperspektive, die die Preisgestaltung pro Test mit der Erstattungsfähigkeit und dem Kanalzugang kombiniert, was bevorzugte Marken im Laufe der Zeit verstärken kann. Die Konnektivitätserwartungen steigen ebenfalls, was die Differenzierung eher in Richtung Zuverlässigkeit, Datenerfassung und einfache Nachbestellung als auf Einzelproduktmerkmale verschiebt. Diese Kräfte erhalten zusammen eine hohe Grundnutzung in etablierten Märkten, selbst wenn sich die Therapiepfade weiterentwickeln.

Die Kanalstruktur und der Mix der Versorgungseinstellungen prägen weiterhin die Volumenverteilung. Der institutionelle Bedarf wird durch stationäre Protokolle, perioperative Überwachung und Notfallversorgungspfade aufrechterhalten, was zu einer konstanten Hochfrequenztestung führt. Gleichzeitig treibt das Management zu Hause stetige Auffüllzyklen an und unterstützt das Wachstum in Erfüllungsmodellen wie Abonnementnachfüllungen und Hauslieferungen. Die Wettbewerbspositionierung hängt daher von der Fähigkeit eines Unternehmens ab, die Aufnahme in das Arzneimittelverzeichnis zu sichern, die Kompatibilität von Messgerät und Streifen aufrechtzuerhalten und eine zuverlässige Versorgung über weitreichende Apotheken- und Direktkanäle zu gewährleisten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkttyp-Einblicken

Die Nachfrage nach Selbstüberwachung führt zu einem insgesamt höheren Verbrauch, da routinemäßige Tests zu Hause wiederkehrende Kaufzyklen und eine höhere Testfrequenz bei chronischen Nutzern schaffen. Käufer für den persönlichen Gebrauch priorisieren oft die konstante Verfügbarkeit, Erschwinglichkeit innerhalb der Deckungsregeln und die Kompatibilität mit einem bestehenden Messgerätesystem. Die Volumina für den professionellen Gebrauch bleiben in stationären und ambulanten Arbeitsabläufen wichtig, aber die Nutzung ist episodischer und an klinische Begegnungen gebunden. Der resultierende Mix begünstigt typischerweise Verbrauchermuster der Auffüllung, selbst wenn klinische Einstellungen weiterhin Einfluss auf die Einführung von Geräten haben.

Nach Technologieprinzip-Einblicken

Elektrochemische Teststreifen machten den größten Anteil von 51,40% im Jahr 2025 aus. Elektrochemische Prinzipien werden häufig ausgewählt, da sie den Genauigkeitserwartungen und der robusten Leistung unter typischen Bedingungen für den Einsatz am Point-of-Care und zu Hause entsprechen. Die Bindung an das Messgerät- und Streifensystem unterstützt diese Führungsposition weiter, da die Wechselkosten sowohl für Institutionen als auch für einzelne Nutzer erheblich sein können. Standardisierte Arbeitsabläufe, Vertrautheit unter Anbietern und stabile Großserienfertigung verstärken ebenfalls die Dominanz der Elektrochemie.

Nach Enzymtechnologie-Einblicken

Die Auswahl der Enzyme wird durch ein Gleichgewicht aus Genauigkeitsanforderungen, Störprofilen und Produktionskonsistenz in der Herstellung von Hochvolumenstreifen bestimmt. Viele Hersteller verwenden etablierte Enzymsysteme, da sie eine vorhersehbare Leistung unter üblichen Nutzungsbedingungen unterstützen und die regulatorische Kontinuität über Produktgenerationen hinweg erleichtern. Beschaffungs- und Erstattungsüberlegungen begünstigen auch stabile Produktkonfigurationen, die die Schulung der Nutzer minimieren und konsistente Ergebnisse unterstützen. Infolgedessen spiegeln sich die Adoptionsmuster oft in der Kompatibilität der installierten Basis und der Zuverlässigkeit der Versorgung wider, ebenso wie in der reinen technischen Differenzierung.

Nach Endnutzer-Einblicken

Krankenhäuser und Kliniken machten den größten Anteil von 44,50% im Jahr 2025 aus. Klinische Umgebungen erhalten einen hohen Streifenverbrauch durch stationäre Glukosemanagementprotokolle, perioperative Überwachungsbedürfnisse und häufige Tests in Akutversorgungspfaden. Point-of-Care-Arbeitsabläufe schätzen standardisierte Leistung und zuverlässige Versorgung, was die Konzentration der Einkäufe durch bevorzugte Verträge unterstützt. Die klinische Nutzung beeinflusst auch die Markenvertrautheit und Kontinuität, wenn Patienten nach der Entlassung zur Überwachung zu Hause übergehen.

Nach Vertriebskanal-Einblicken

Krankenhausapotheken machten im Jahr 2025 den größten Anteil von 54,90% aus. Institutionelle Einkaufs- und Formulierungsentscheidungen zentralisieren oft die Verteilung über Krankenhausapotheken, insbesondere wenn Streifen mit stationären Protokollen oder Entlassungsplanungen verbunden sind. Diese Kanäle profitieren auch von Vertragspreisen, vorhersehbarer Lagerhaltung und optimierten klinischen Arbeitsabläufen. Einzelhandels- und Online-Kanäle expandieren weiterhin, da chronische Nutzer nach bequemer Nachfüllung suchen, aber die Dominanz der Krankenhausapotheken bleibt bestehen, wo Abdeckungsregeln und institutionelle Beschaffung stark bleiben.

Markttreiber für Blutzuckerteststreifen

Steigende Diabetesprävalenz und Anforderungen an die chronische Überwachung

Die diagnostizierte Diabetespopulation wächst weiter, was die Anzahl der Personen erhöht, die eine routinemäßige Blutzuckerkontrolle benötigen. Teststreifen bleiben ein weit verbreitetes Verbrauchsmaterial, da sie häufige, kostengünstige Messungen ermöglichen, die Therapieentscheidungen unterstützen. Viele Behandlungspläne verlassen sich weiterhin auf Fingerstich-Tests für strukturierte Überwachungsroutinen, insbesondere für die Insulindosierung und das tägliche Management. Dieser anhaltende Bedarf an wiederkehrenden Verbrauchsmaterialien unterstützt das Grundwachstum des Volumens in reifen und sich entwickelnden Märkten.

- Zum Beispiel ergab eine 12-jährige Nutzungsüberprüfung in Kanada, dass der Verbrauch von Blutzuckerteststreifen um 121% gestiegen ist, während die Anzahl der Insulinnutzer um 115% zunahm, was unterstreicht, wie sich wachsende diagnostizierte Populationen direkt in einen höheren Streifenverbrauch übersetzen.

Erstattungsschutz und Beschaffungswege unterstützen das Volumen

Zahlungspolitiken, Ausschreibungen und die Platzierung in Formeln beeinflussen stark die Markenauswahl und das Wiederkaufverhalten. Wenn Streifen unter bevorzugten Plänen abgedeckt sind, neigen die Benutzer dazu, konsistente Nutzungsmuster beizubehalten und regelmäßig nachzufüllen. Institutionelle Beschaffung kann das Volumen weiter durch ausgewählte Lieferanten konzentrieren und Skalenvorteile für Unternehmen mit starken Vertragsfähigkeiten verstärken. Diese Mechanismen unterstützen kollektiv eine stabile Nachfrage, selbst wenn der Preisdruck steigt.

Erweiterung der Versorgungseinrichtungen und häusliches Krankheitsmanagement

Modelle der außerklinischen Versorgung expandieren weiterhin, was die Bedeutung der häuslichen Überwachung als Teil des laufenden Diabetesmanagements erhöht. Teststreifen passen gut in häusliche Umgebungen, da sie vertraut, tragbar und durch eine breite Kanalverfügbarkeit unterstützt sind. Häusliche Routinen unterstützen auch wiederkehrende Kaufzyklen durch Apothekennachfüllungen und direkte Lieferprogramme. Diese Verschiebung erhöht den strategischen Wert von weitreichender Distribution und Kundenbindungsinstrumenten wie Nachfüll-Erinnerungen und Abonnementprogrammen.

- Zum Beispiel haben große US-Arbeitgeber wie Johnson & Johnson Vorteile eingeführt, die Mitarbeitern kostenlose Messgeräte und 200 Teststreifen pro Jahr bieten, wenn ein erhöhter Nüchternglukosewert festgestellt wird, wodurch häusliche Tests institutionalisiert und einmalige Screenings in wiederholte Streifennutzung umgewandelt werden.

Produktökosystem-Haftung und Kompatibilitätsdynamik

Die Kompatibilität von Messstreifen schafft ein Ökosystem-Lock-in, das das Wechselverhalten reduziert, sobald ein Gerät angenommen wird. Käufer bleiben oft bei einer kompatiblen Streifenversorgung aufgrund von Bequemlichkeit, Vertrautheit und Abdeckungsübereinstimmung. Institutionelle Einrichtungen bevorzugen ebenfalls standardisierte Geräte und Verbrauchsmaterialien, um die Konsistenz des Arbeitsablaufs zu erhalten und die Schulungsbelastung zu reduzieren. Diese Faktoren unterstützen die anhaltende Nachfrage nach etablierten Marken und stärken die Wettbewerbsvorteile für Lieferanten mit großen installierten Basen.

Herausforderungen im Markt für Blutzuckerteststreifen

Preisdruck bleibt eine anhaltende Herausforderung, insbesondere dort, wo Erstattungsgrenzen, Ausschreibungen oder bevorzugte Produktlisten die Wirtschaftlichkeit pro Test senken. Wettbewerbsfähige Ausschreibungen können die Margen komprimieren und die Volumenkonzentration auf eine kleinere Gruppe von Vertragslieferanten erhöhen, wodurch die Hürden für kleinere Marken steigen. Kontinuität der Versorgung und Bestandsmanagement sind ebenfalls entscheidend, da Engpässe schnell die Patientenadhärenz und institutionelle Arbeitsabläufe stören können. Unternehmen müssen daher Kostenkontrolle mit Qualitätssicherung und widerstandsfähiger Produktionsplanung in Einklang bringen.

- Zum Beispiel liegen in mehreren Ländern mit niedrigem und mittlerem Einkommen die mittleren Einzelhandelspreise für Blutzuckerteststreifen von multinationalen Marken wie Abbott und Roche zwischen 0,27 und 0,56 US-Dollar pro Streifen, was dazu führt, dass große öffentliche Ausschreibungen die Einkäufe auf einige wenige niedrigstbietende Lieferanten konzentrieren und die Margen für andere Hersteller komprimieren.

Das Substitutionsrisiko durch alternative Überwachungsansätze kann die Nachfragemuster in bestimmten Patientengruppen umgestalten, insbesondere dort, wo die Einführung der kontinuierlichen Überwachung beschleunigt wird. Selbst wenn die Substitution nur teilweise erfolgt, kann sie die Testhäufigkeit für einige Benutzer reduzieren und den Wertschwerpunkt auf integrierte Überwachungsökosysteme verlagern. Gleichzeitig kann die Variabilität in der Patientenadhärenz und die Ungleichheit beim Zugang das Volumenwachstum in aufstrebenden Märkten einschränken. Die Bewältigung dieser Herausforderungen erfordert flexible Kanalstrategien, differenzierte Wertversprechen und starke Engagements mit Kostenträgern und Anbietern.

Markttrends und Chancen

Die Erfüllung in Apotheken entwickelt sich hin zu bequemlichkeitsorientierten Modellen, die wiederkehrendes Kaufverhalten unterstützen, einschließlich Hauslieferung und automatisierter Nachfüllungen. Dieser Trend ist besonders relevant für chronische Nutzer, die eine vorhersehbare Versorgung und reduzierte Reibung bei der Nachbestellung schätzen. Lieferanten, die digitales Bestellen, Kundensupport und Vertriebszuverlässigkeit optimieren, können die Kundenbindung stärken und ihren Anteil in wachsenden Kanälen verbessern. Der Wandel schafft auch Möglichkeiten, Dienstleistungen, Bildung und Überwachungsunterstützung neben der Nachschubversorgung zu bündeln.

- Zum Beispiel berichtet Optum Home Delivery, dass 98% der Rezepte innerhalb von zwei Tagen versandt werden, während eine Genauigkeitsrate von 99,998% bei der Abgabe aufrechterhalten wird, und ein Pilotprojekt der Veterans Health Administration für automatische verschickte Rezeptnachfüllungen für Diabetes-Patienten erhöhte das Verhältnis des Medikamentenbesitzes für Referenzmedikamente von 54,5% auf 63,9% über sechs Monate.

Konnektivität und datengesteuerte Pflegeabläufe erhöhen die Erwartungen an Überwachungsprodukte, die sich nahtlos in digitale Gesundheitsökosysteme integrieren. Selbst bei teststreifenbasierten Tests schätzen Käufer zunehmend zuverlässige Datenerfassung, Interoperabilität und die einfache Weitergabe von Ergebnissen an Anbieter. Diese Präferenzen unterstützen Innovationen im Benutzererlebnis, in Begleit-Apps und in der Integration mit Pflegeprogrammen. Unternehmen, die Verbrauchsmaterialien mit stärkeren Datenabläufen kombinieren, können ihren Marktanteil verteidigen und die Differenzierung verbessern, während der Wettbewerb intensiver wird.

Regionale Einblicke

Nordamerika

Nordamerika führte den Markt für Blutzuckerteststreifen im Jahr 2025 mit einem Anteil von 44,10 % an, bedingt durch eine hohe Testintensität und gut etablierte Erstattungswege. Die Region profitiert von einem breiten Zugang zu Apothekenkanälen und einer starken Erfüllungsinfrastruktur, die eine wiederkehrende Nachbestückung unterstützt. Institutionelle Beschaffung und strukturierte Krankheitsmanagementprogramme verstärken das stabile Volumen durch bevorzugte Produkte und Standardisierung. Die Vereinigten Staaten bleiben das primäre Nachfragezentrum, unterstützt durch Kostenträgerabdeckung und hohe Prävalenz von Diabetes, die häufiges Monitoring erfordert.

Europa

Europa hielt im Jahr 2025 einen geschätzten Anteil von 22,35 %, unterstützt durch strukturierte Diabetes-Versorgungspfade und etablierte Erstattungen in vielen Ländern. Die Nachfrage bleibt aufgrund routinemäßiger Überwachungspraktiken und starker klinischer Beteiligung im chronischen Versorgungsmanagement stabil. Preiskontrollen und Ausschreibungen können den Wettbewerbsdruck erhöhen, aber die Gesamtnutzung bleibt durch breiten Zugang über Apotheken und klinische Netzwerke unterstützt. Wichtige Märkte wie Deutschland, das Vereinigte Königreich, Frankreich und Italien verankern den regionalen Verbrauch.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2025 einen geschätzten Anteil von 21,05 % aus, angetrieben durch große Diabetespopulationen und erweiterten Zugang zu Überwachungsmaterialien. Das Wachstum wird durch steigende Diagnoseraten und schrittweise Verbesserungen bei Erschwinglichkeit und Vertriebsreichweite unterstützt. Allerdings kann der niedrigere Streifenverbrauch pro Patient in einigen Märkten und die Variabilität der Erstattungsdeckung den Anteil im Basisjahr dämpfen. China und Indien bleiben wichtige Beitragszahler, da die Überwachungsdurchdringung in städtischen und halb-urbanen Gebieten zunimmt.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2025 einen geschätzten Anteil von 7,65 %, wobei die Nachfrage durch öffentliche Beschaffungsdynamiken und den Zugang zu Apotheken geprägt ist. Die Nutzung ist in größeren Volkswirtschaften bedeutend, aber Preissensibilität und Deckungsvariabilität können konsistente Hochfrequenztests einschränken. Die Zuverlässigkeit der Lieferkette und Ausschreibungsergebnisse können den Markenanteil und den Kanal-Mix von Jahr zu Jahr beeinflussen. Brasilien und Mexiko bleiben Kernmärkte aufgrund von Skalierung und etablierten Vertriebsnetzen.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte im Jahr 2025 einen geschätzten Anteil von 4,85 % aus, was ungleichmäßigen Zugang in den Ländern widerspiegelt. GCC-Märkte tragen einen größeren Teil der regionalen Nachfrage bei, bedingt durch stärkere Krankenhausbeschaffung und Deckungsstrukturen. Breiteres regionales Wachstum kann durch Erschwinglichkeit, Vertriebslücken und variablen Zugang zur Versorgung in mehreren Ländern eingeschränkt werden. Anbieter konkurrieren oft über Kanalpartnerschaften, Zuverlässigkeit der Versorgung und Produkterschwinglichkeit, um die Durchdringung zu erweitern.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Blutzuckerteststreifen wird durch installierte Basis-Ökosysteme, Erstattungspositionierung und Kanalzugang geprägt. Anbieter konkurrieren darum, bevorzugten Status bei Kostenträgern und Institutionen zu sichern, die Kompatibilität von Messgeräten und Streifen aufrechtzuerhalten und eine zuverlässige Versorgung im großen Maßstab über Apothekennetzwerke mit hohem Volumen zu liefern. Die Differenzierung umfasst zunehmend Daten-Workflows und Benutzererfahrungsfunktionen, die die Einhaltung unterstützen und die Nachbestückung erleichtern. Preisdruck und Beschaffungszyklen erhöhen die Bedeutung von Vertragsfähigkeiten, Fertigungseffizienz und Vertriebsreichweite.

Abbott Laboratories operiert mit einem breiten Fußabdruck im Bereich der Diabetesüberwachung und nutzt Skalenvorteile in Vertrieb und Markenbekanntheit in verschiedenen Pflegeumgebungen. Der Ansatz des Unternehmens betont typischerweise die Integration in Überwachungs-Workflows, den Zugang zu Kanälen und die kontinuierliche Produktverbesserung im Einklang mit den Erwartungen von Patienten und Anbietern. Große installierte Basen unterstützen die wiederkehrende Nachfrage nach Verbrauchsmaterialien, und starke kommerzielle Ausführung hilft, die Platzierung in wichtigen Kanälen zu verteidigen. Abbott Laboratories profitiert auch von einer globalen Reichweite, die die Positionierung des Portfolios sowohl in reifen als auch in aufstrebenden Märkten unterstützt.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- Bionime

- Sinocare

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- Omron Healthcare Co., Ltd.

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- ACON Laboratories

- Prodigy Diabetes Care, LLC

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im Februar 2026 ging LifeScan eine transformative Partnerschaft mit i SENS Inc. ein, um ein kontinuierliches Glukoseüberwachungssystem der Marke OneTouch (OneTouch Vita) zu entwickeln und auf den Markt zu bringen. Dies markiert LifeScans strategische Expansion über traditionelle Blutzuckermessgeräte und Teststreifen hinaus in das CGM-Segment, mit geplanten Markteinführungen in europäischen Märkten bis Anfang 2027.

- Im Februar 2026 wurde i SENS Inc. als globaler Biosensor-Partner von LifeScan in dieser CGM-Zusammenarbeit benannt, im Rahmen derer i SENS Sensortechnologie und Fertigungskapazitäten für das OneTouch Vita kontinuierliche Glukoseüberwachungssystem bereitstellen wird, was seine Position als wichtiger Technologieanbieter in Glukoseüberwachungslösungen stärkt.

- Im Oktober 2025 führte F. Hoffmann-La Roche Ltd eine neue Glukoseüberwachungslösung im Nahen Osten ein, um die breitere Einführung fortschrittlicher Überwachungs-Workflows in der Region zu unterstützen.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktgröße im Jahr 2025 |

USD 20.544,14 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 32.774,18 Millionen |

| Wachstumsrate (CAGR) |

6,9% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026–2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp-Ausblick: Selbstüberwachungs-Blutzuckerteststreifen (SMBG), Blutzuckerteststreifen für den professionellen Gebrauch;

Nach Technologieprinzip-Ausblick: Elektrochemische Teststreifen, Kolorimetrische / Photometrische Teststreifen;

Nach Enzymtechnologie-Ausblick: Glukoseoxidase (GOx), Glukosedehydrogenase (GDH) (FAD-abhängige GDH, NAD-abhängige GDH, PQQ-abhängige GDH, PQQ-abhängige GDH);

Nach Endverbraucher-Ausblick: Häusliche Pflege / Persönlicher Gebrauch, Krankenhäuser, Kliniken, Diagnoselabore;

Nach Vertriebskanal-Ausblick: Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken, Offline / Direkter Verkauf / Speziallieferkanal |

| Regionale Abdeckung |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Abbott Laboratories; F. Hoffmann-La Roche Ltd; LifeScan IP Holdings, LLC; ARKRAY Inc.; Ascensia Diabetes Care Holdings AG; AgaMatrix; Bionime; Sinocare; Trividia Health; Rossmax; Ypsomed; SD Biosensor Inc.; TaiDoc Technology; i-SENS Inc.; Omron Healthcare Co., Ltd.; Nova Biomedical; 77 Elektronika Kft.; OK Biotech Co., Ltd.; ACON Laboratories; Prodigy Diabetes Care, LLC |

| Anzahl der Seiten |

340 |

Segmentierung

Nach Produkttyp

- Selbstüberwachungs-Blutzuckerteststreifen (SMBG)

- Blutzuckerteststreifen für den professionellen Gebrauch

Nach Technologieprinzip

- Elektrochemische Teststreifen

- Kolorimetrische / Photometrische Teststreifen

Nach Enzymtechnologie

- Glukoseoxidase (GOx)

- Glukosedehydrogenase (GDH)

- FAD-abhängige GDH

- NAD-abhängige GDH

- PQQ-abhängige GDH

Nach Endnutzer

- Häusliche Pflege / Persönlicher Gebrauch

- Krankenhäuser

- Kliniken

- Diagnoselabore

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Offline / Direktverkauf / Speziallieferkanal

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas