Marktübersicht

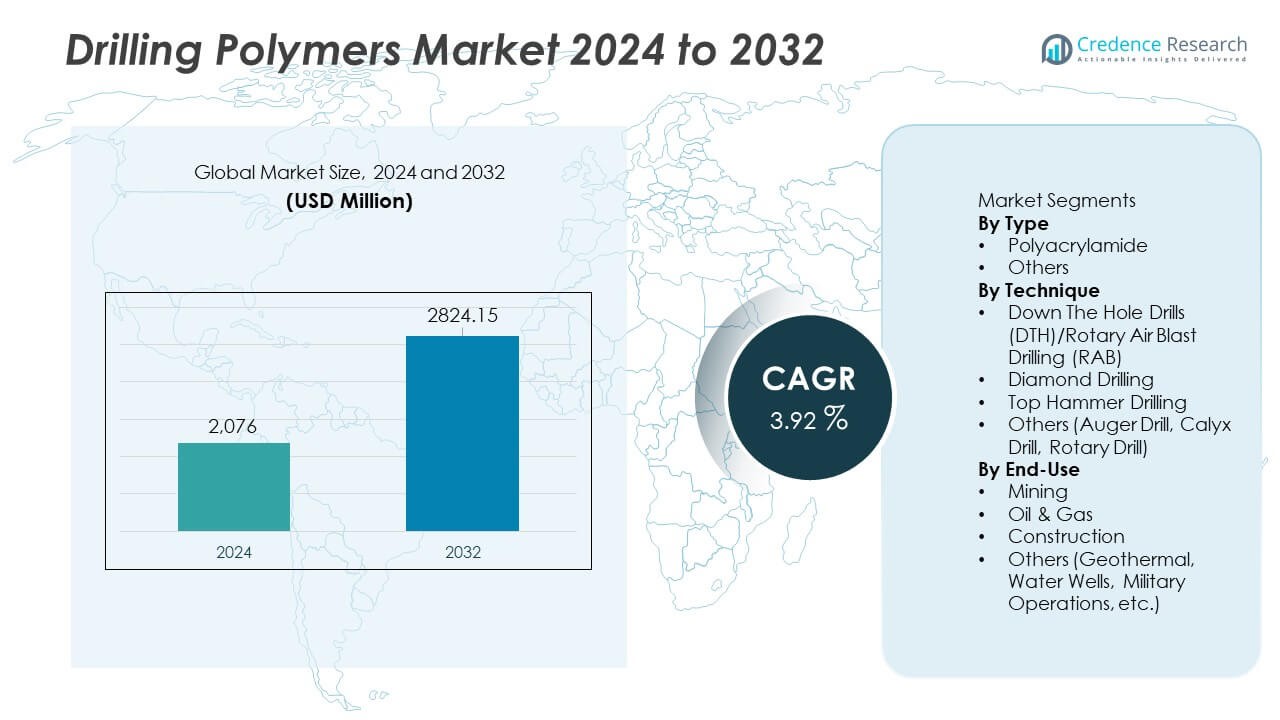

Der Markt für Bohrpolymere wurde im Jahr 2024 auf 2.076 Millionen USD geschätzt und soll bis 2032 auf 2.824,15 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 3,92 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Bohrpolymere 2024 |

2.076 Millionen USD |

| Markt für Bohrpolymere, CAGR |

3,92% |

| Marktgröße für Bohrpolymere 2032 |

2.824,15 Millionen USD |

Der Markt für Bohrpolymere wird von führenden Akteuren wie SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids und Ashland Global Holdings geprägt, die sich jeweils auf fortschrittliche Formulierungen konzentrieren, die die Bohrleistung, den Transport von Bohrklein und die Stabilität des Bohrlochs verbessern. Diese Unternehmen stärken ihre Wettbewerbsfähigkeit durch Innovation, Umweltverträglichkeit und Partnerschaften mit Bohrdienstleistern. Nordamerika führt den Markt mit einem Anteil von 37 % an, angetrieben durch starke Schieferbohrungen und fortschrittliche Explorationsaktivitäten. Der asiatisch-pazifische Raum folgt mit einem Anteil von 28 %, unterstützt durch wachsende Öl-, Gas- und Bergbauaktivitäten, während Europa mit einem Anteil von 23 % angetrieben wird durch Offshore-Exploration und geothermische Entwicklung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Bohrpolymere erreichte 2024 2.076 Millionen USD und wird bis 2032 mit einer CAGR von 3,92 % wachsen.

- Die Nachfrage steigt, da die Bohraktivitäten in den Bereichen Öl, Gas und Bergbau zunehmen und Betreiber Polymere einsetzen, um Viskosität, den Transport von Bohrklein und die Stabilität des Bohrlochs zu verbessern.

- Polyacrylamid führt das Segment mit einem Anteil von 64 % an, während DTH/RAB-Bohrungen das Techniksegment mit einem Anteil von 41 % dominieren, angetrieben durch Effizienz und Vielseitigkeit.

- Der Wettbewerb verschärft sich, da große Akteure in leistungsstarke, umweltfreundliche Formulierungen investieren und Partnerschaften eingehen, um die Produktreichweite und den technischen Support zu verbessern.

- Nordamerika führt mit einem Anteil von 37 %, gefolgt vom asiatisch-pazifischen Raum mit 28 % und Europa mit 23 %, unterstützt durch aktive Exploration und die zunehmende Einführung fortschrittlicher Bohrtechnologien.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ

Polyacrylamid dominiert das Segment mit einem Anteil von 64 %, angetrieben durch seine starken Eigenschaften zur Viskositätsverbesserung, Kontrolle des Flüssigkeitsverlusts und Schieferstabilisierung. Branchen verlassen sich auf Polyacrylamid für eine effiziente Leistung von Bohrschlämmen, insbesondere in tiefen und komplexen Bohrlöchern, wo eine konsistente Rheologie entscheidend ist. Seine Kompatibilität mit sowohl wasserbasierten als auch synthetischen Bohrflüssigkeiten stärkt die Akzeptanz in Bergbau- und Ölfeldoperationen. Die Kategorie „Andere“ wächst stetig, da Spezialpolymere spezielle Bohranforderungen wie Hochtemperatur- und Hochdruckumgebungen unterstützen. Die Dominanz von Polyacrylamid setzt sich fort, da Betreiber kosteneffektive Additive priorisieren, die die Bohrleistung verbessern und Betriebsrisiken reduzieren.

- Zum Beispiel betreibt die SNF Holding Company das größte Polyacrylamid-Produktionsnetzwerk in ihren globalen Werken, das fast die Hälfte der weltweiten Polyacrylamid-Produktion ausmacht. Das Unternehmen betreibt außerdem zahlreiche strategisch auf der ganzen Welt gelegene Produktionsstätten, die eine stabile Versorgung für großvolumige Bohrprojekte und verschiedene andere Anwendungen ermöglichen.

Nach Technik

Down The Hole (DTH)/Rotary Air Blast (RAB)-Bohrungen führen dieses Segment mit einem Anteil von 41% an, unterstützt durch den starken Einsatz in der Minenerkundung und im Hartgesteinsbohren. Diese Techniken profitieren von Bohrpolymeren, die den Transport von Bohrklein verbessern, die Reibung reduzieren und Bohrlöcher in anspruchsvollen Geländen stabilisieren. Diamantbohrungen wachsen aufgrund steigender Mineralerkundungsaktivitäten, die eine präzise Kerngewinnung erfordern, während Oberhammerbohrungen im Bauwesen und in Steinbrüchen zunehmen. Andere Bohrmethoden gewinnen an Bedeutung für flache oder spezialisierte Operationen. Die Führungsposition von DTH/RAB-Bohrungen spiegelt ihre Vielseitigkeit, niedrigeren Betriebskosten und die Fähigkeit wider, in anspruchsvollen geologischen Bedingungen effizient zu bleiben.

- Zum Beispiel verbesserte Epiroc die DTH-Leistung mit seinen COP M-Serie Hämmern, die Bohrgeschwindigkeiten von bis zu 30% schneller als frühere Modelle liefern.

Nach Endnutzung

Öl & Gas dominiert das Endnutzungssegment mit einem Anteil von 52%, angetrieben durch die kontinuierliche Nachfrage nach Bohrpolymeren, die die Stabilität des Bohrlochs unterstützen, die Schmierfähigkeit verbessern und den Flüssigkeitsverlust in komplexen Reservoirs kontrollieren. Erkundungs- und Entwicklungsprojekte verlassen sich zunehmend auf Hochleistungspolymere, um die Bohrgeschwindigkeit zu erhöhen und die unproduktive Zeit zu reduzieren. Der Bergbau folgt, da der Sektor Polymere für eine verbesserte Bohrklein-Suspension und Bohrlochintegrität verwendet. Bauanwendungen wachsen durch ihren Einsatz in Fundamentbohrungen und Tunnelprojekten, während geothermische und Wasserbrunnenbohrungen zur zusätzlichen Nachfrage beitragen. Die Dominanz von Öl & Gas bleibt stark, da sich die globalen Bohraktivitäten auf sicherere, reibungslosere und effizientere Bohrvorgänge konzentrieren.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach effizienten Bohrflüssigkeiten

Der wachsende Fokus auf die Verbesserung der Bohrleistung treibt die starke Akzeptanz von Bohrpolymeren in Öl-, Gas- und Bergbaubetrieben voran. Diese Polymere verbessern die Viskosität, den Transport von Bohrklein, die Schieferstabilisierung und die Kontrolle des Flüssigkeitsverlusts, was Ausfallzeiten reduziert und die Sicherheit erhöht. Komplexe Bohrumgebungen wie Tiefwasser-, Horizontal- und Hochdruckbohrungen erfordern fortschrittliche polymerbasierte Additive, um eine konsistente Rheologie aufrechtzuerhalten. Betreiber verlassen sich auf Hochleistungspolymere, um die Bohrgeschwindigkeit zu optimieren und Betriebsrisiken zu reduzieren. Mit der Ausweitung der globalen Bohraktivitäten wächst die Nachfrage nach zuverlässigen und effizienten Flüssigkeitsadditiven weiter, was das Marktwachstum stärkt.

- Zum Beispiel verbessert das DRILPLEX HD-Polymersystem von Schlumberger die Effizienz der Bohrlochreinigung und den Transport von Bohrklein in langen Horizontalbohrungen, wie in Felddaten gezeigt.

Erweiterung der Bergbau- und Mineralerkundungsaktivitäten

Steigende Investitionen in die Minenerkundung fördern den Einsatz von Bohrpolymeren, insbesondere für Kernbohrungen und Hartgesteinsoperationen. Diese Polymere helfen, Bohrlöcher zu stabilisieren, Bohrklein zu suspendieren und den Verschleiß der Ausrüstung zu reduzieren, was eine höhere Produktivität und verbesserte Probenpräzision unterstützt. Die steigende weltweite Nachfrage nach Mineralien, die in der Energiespeicherung, im Bauwesen und in der Fertigung verwendet werden, treibt kontinuierliche Erkundungsbemühungen an. Bergbauunternehmen verlassen sich auf polymerverstärkte Bohrflüssigkeiten, um die Betriebseffizienz in unterschiedlichen geologischen Bedingungen zu verbessern. Diese Erweiterung der Erkundungsaktivitäten in aufstrebenden Regionen steigert die langfristige Marktnachfrage erheblich.

- Zum Beispiel unterstützen die Kernbohrwerkzeuge der WL-Serie von Epiroc Bohrtiefen von über 1.800 Metern, was die Abhängigkeit von polymerbasierten Stabilisierungssystemen erhöht.

Zunehmende Akzeptanz von Horizontal- und Richtbohrungen

Der steigende Einsatz von Horizontal- und Richtbohrungen in Öl- und Gasfeldern erhöht den Bedarf an fortschrittlichen polymerbasierten Bohrflüssigkeiten. Diese Bohrungen erfordern eine stabile Rheologie, starke Schmierfähigkeit und effiziente Entfernung von Bohrklein, die durch Bohrpolymere bereitgestellt werden. Betreiber sind auf Polymere angewiesen, um die Integrität des Bohrlochs zu erhalten und die Reibung in weitreichenden Bohrungen zu reduzieren. Das Wachstum bei unkonventionellen Ressourcen, einschließlich Schiefergas und Tight Oil, stärkt die Nachfrage weiter. Da mehr Projekte komplexe Bohrtechniken übernehmen, werden Hochleistungspolymere unerlässlich, um die Betriebseffizienz zu gewährleisten und unproduktive Zeiten zu minimieren.

Wichtige Trends & Chancen

Umstellung auf umweltfreundliche und biologisch abbaubare Polymere

Umweltvorschriften und Nachhaltigkeitsziele treiben die Entwicklung von biologisch abbaubaren und wenig toxischen Bohrpolymeren voran. Unternehmen investieren in grüne Formulierungen, die starke Leistung bieten und gleichzeitig die ökologische Auswirkung minimieren, insbesondere in Offshore- und ökologisch sensiblen Gebieten. Diese umweltfreundlichen Polymere unterstützen die Einhaltung strengerer Abfallentsorgungsstandards und reduzieren Umweltrisiken. Die Nachfrage steigt, da Betreiber nachhaltige Bohrpraktiken übernehmen, die mit globalen Umweltrahmenwerken übereinstimmen. Der Übergang zu umweltfreundlicheren Additiven schafft neue Chancen für Hersteller, die Hochleistungs- und regulierungskonforme Polymerlösungen anbieten.

- Zum Beispiel entwickelte Kemira seine Superfloc® BioMB-Serie mit einem massenbilanzierten Ansatz, der biobasierte und erneuerbare Rohstoffe einbezieht, die chemisch identisch mit traditionellen Polyacrylamid-Flockungsmitteln sind und nach Standardkriterien nicht von Natur aus biologisch abbaubar sind, aber die Umweltbelastung durch die Reduzierung des CO2-Fußabdrucks der Produktion verringern.

Technologische Fortschritte bei Hochleistungspolymeren

Fortschritte in der Polymerwissenschaft ermöglichen die Schaffung von Bohradditiven, die unter extremen Temperaturen, Drücken und chemisch reaktiven Formationen gut funktionieren. Neue Formulierungen bieten verbesserte thermische Stabilität, erhöhte Schmierfähigkeit und überlegene Bohrkleinsuspension und unterstützen komplexe Operationen in Tiefwasser-, Geothermie- und Ultra-Tiefbohrungen. Automatisierungs- und Echtzeitüberwachungssysteme erhöhen auch die Nachfrage nach Polymeren, die in der Lage sind, ein konsistentes Fluidverhalten aufrechtzuerhalten. Diese Innovationen schaffen starke Chancen für Unternehmen, die spezialisierte Additive entwickeln, die auf fortschrittliche Bohranwendungen zugeschnitten sind.

- Zum Beispiel bietet Halliburtons ADAPTA-Filtrationskontrollmittel eine sekundäre Viskosität und ist stabil für den Einsatz in Fluidsystemen in anspruchsvollen Hochdruck- und Hochtemperaturbohrungen. Es bietet zuverlässige Leistung über einen weiten Temperaturbereich, einschließlich extremer Bedingungen im Bohrloch.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise

Schwankende Kosten von Rohstoffen, die in der Polymerproduktion verwendet werden, stellen große Herausforderungen für Hersteller dar. Preisinstabilität beeinflusst Produktionskosten, Effizienz der Lieferkette und Gewinnspannen. Betreiber verzögern oft den Einkauf in Zeiten hoher Kosten, was die kurzfristige Nachfrage reduziert. Hersteller müssen Leistung und Kosteneffizienz ausbalancieren, um wettbewerbsfähig zu bleiben. Diese Volatilität zwingt Unternehmen dazu, Rohstoffquellen zu diversifizieren und effizientere Produktionsmethoden zu übernehmen, um Stabilität in Versorgung und Preisgestaltung zu gewährleisten.

Druck durch Umwelt- und Regulierungsanforderungen

Strenge Umweltvorschriften beschränken die Verwendung bestimmter Chemikalien in Bohrflüssigkeiten und schaffen Hürden für Polymerhersteller. Die Einhaltung der Vorschriften erhöht die Betriebskosten und schränkt die Flexibilität der Formulierung ein. Offshore-Bohrprojekte unterliegen besonders strengen Vorschriften in Bezug auf Toxizität, biologische Abbaubarkeit und Entladekontrolle. Das Nichterfüllen von Umweltstandards kann Genehmigungen verzögern und den Marktzugang einschränken. Hersteller müssen in Forschung, Tests und Zertifizierungsprozesse investieren, um ihre Produkte an die sich entwickelnden regulatorischen Rahmenbedingungen anzupassen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Bohrpolymere mit einem Anteil von 37 % an, angetrieben durch aktive Öl- und Gasbohraktivitäten, einschließlich Schieferexploration und der Erschließung unkonventioneller Ressourcen. Die Region profitiert von fortschrittlichen Bohrtechnologien, die leistungsstarke Polymere für eine verbesserte Viskositätskontrolle, Schieferstabilisierung und verbesserten Späneabtransport erfordern. Steigende Investitionen in horizontale und richtungsweisende Bohrungen stärken die Nachfrage weiter. Unterstützende regulatorische Rahmenbedingungen und die starke Akzeptanz umweltfreundlicher Formulierungen fördern kontinuierliche Innovationen. Bergbauaktivitäten in den Vereinigten Staaten und Kanada tragen zu zusätzlichem Verbrauch bei. Der Markt wächst stetig, da Betreiber Effizienz, reduzierte Ausfallzeiten und höhere Bohrlochproduktivität priorisieren.

Europa

Europa hält einen Anteil von 23 %, unterstützt durch anhaltende Offshore-Bohraktivitäten in der Nordsee und die steigende Nachfrage nach effizienten Bohrflüssigkeiten. Strenge Umweltvorschriften fördern den Einsatz biologisch abbaubarer und wenig toxischer Polymere, was die Hersteller dazu zwingt, sauberere Formulierungen zu entwickeln. Die steigende geothermische Exploration in Deutschland, Island und Frankreich treibt die zusätzliche Nachfrage nach spezialisierten Polymeren mit hoher thermischer Stabilität an. Bergbauaktivitäten in Osteuropa übernehmen ebenfalls fortschrittliche polymerbasierte Flüssigkeiten, um die Bohrgenauigkeit und die Leistung der Ausrüstung zu verbessern. Ein starker Fokus auf nachhaltige Bohrpraktiken prägt das Marktwachstum, während laufende Bemühungen um den Energiewandel die langfristigen Investitionsmuster von Projekten beeinflussen.

Asien-Pazifik

Der asiatisch-pazifische Raum macht 28 % des Anteils aus, angetrieben durch die rasche Expansion der Öl- und Gasexploration in China, Indien und den südostasiatischen Ländern. Zunehmende Bergbauaktivitäten in Australien und Indonesien unterstützen den starken Verbrauch von Bohrpolymeren weiter. Der wachsende Fokus der Region auf Tief- und Ultra-Tiefwasserbohrungen erhöht den Bedarf an fortschrittlichen Additiven mit stabiler Rheologie unter extremen Bedingungen. Der steigende Infrastrukturausbau fördert das baubezogene Bohren und erweitert die Endnachfrage. Investitionen in Geothermieprojekte in Japan und den Philippinen tragen ebenfalls zum Marktwachstum bei. Starke Industrialisierung und groß angelegte Ressourcengewinnung positionieren die Region als wichtigen Wachstumsstandort.

Lateinamerika

Lateinamerika hält einen Anteil von 7 %, unterstützt durch die Expansion der Öl- und Gasbohrungen in Brasilien, Argentinien und Mexiko. Die Tiefwasserexploration und die Erschließung von Schieferressourcen in der Region erhöhen die Abhängigkeit von leistungsstarken Bohrpolymeren für verbesserte Stabilität und Flüssigkeitseffizienz. Bergbauaktivitäten in Chile und Peru erzeugen zusätzliche Nachfrage, insbesondere nach Polymeren, die das Kernbohren verbessern und den Geräteverschleiß reduzieren. Die wirtschaftliche Entwicklung fördert Infrastruktur- und Baubohraktivitäten. Obwohl regulatorische Einschränkungen und Kostendruck bestehen, stärken steigende Explorationsprojekte und ausländische Investitionen die Marktaussichten in der gesamten Region.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika machen einen Anteil von 5% aus, angetrieben durch umfangreiche Öl- und Gasaktivitäten in Saudi-Arabien, den VAE, Kuwait und den Offshore-Regionen Afrikas. Hohe Bohrintensität und herausfordernde geologische Bedingungen erfordern Polymere, die optimale Viskosität, Schmierung und Bohrlochstabilität gewährleisten. Der wachsende Fokus der Region auf verbesserte Rückgewinnungstechniken erhöht die Nachfrage nach fortschrittlichen Flüssigkeitsadditiven. Bergbauaktivitäten in Südafrika und aufstrebende Explorationen in Ostafrika unterstützen ebenfalls den Verbrauch. Während Umweltvorschriften je nach Land variieren, stärkt die zunehmende Einführung moderner Bohrtechnologien die langfristige Nachfrage nach Hochleistungsbohrpolymeren.

Marktsegmentierungen:

Nach Typ

Nach Technik

- Down The Hole Drills (DTH)/Rotary Air Blast Drilling (RAB)

- Diamantbohren

- Oberhammerbohren

- Andere (Schneckenbohrer, Kalixbohrer, Drehbohrer)

Nach Endverwendung

- Bergbau

- Öl & Gas

- Bau

- Andere (Geothermie, Wasserbrunnen, Militäroperationen, etc.)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Bohrpolymere zeichnet sich durch starken Wettbewerb unter den Hauptakteuren wie SNF Holding Company, BASF SE, Lubrizol Corporation, Schlumberger Limited, Halliburton Company, Kemira Oyj, Solvay S.A., Baroid Industrial Drilling Products, AMC Drilling Fluids und Ashland Global Holdings aus. Die Unternehmen konzentrieren sich darauf, Hochleistungspolymere zu liefern, die die Viskositätskontrolle verbessern, den Flüssigkeitsverlust reduzieren und die Stabilität des Bohrlochs sowohl in Öl- und Gas- als auch in Bergbaubetrieben verbessern. Viele Akteure investieren in fortschrittliche Formulierungen, die für extreme Bohrbedingungen, einschließlich Hochtemperatur- und Hochdruckumgebungen, entwickelt wurden. Strategische Partnerschaften mit Bohrunternehmen und Dienstleistern helfen, die Produktreichweite zu erweitern und den technischen Support zu stärken. Unternehmen priorisieren auch umweltkonforme und biologisch abbaubare Polymerlösungen, um den steigenden regulatorischen Erwartungen gerecht zu werden. Kontinuierliche Investitionen in Forschung, Tests und anwendungsspezifische Anpassungen unterstützen die Differenzierung, während globale Expansionsstrategien es den Unternehmen ermöglichen, aufstrebende Bohrmärkte zu bedienen. Das Wettbewerbsumfeld bleibt dynamisch, da Innovation und operative Effizienz zu entscheidenden Erfolgsfaktoren werden.

Schlüsselspieler-Analyse

- SNF Holding Company

- BASF SE

- Lubrizol Corporation

- Schlumberger Limited

- Halliburton Company

- Kemira Oyj

- Solvay S.A.

- Baroid Industrial Drilling Products

- AMC Drilling Fluids

- Ashland Global Holdings

Neueste Entwicklungen

- Im November 2025 nahm BASF SE eine neue Produktionslinie für Hochleistungsdispergiermittel in ihrem Werk in Nanjing, China, in Betrieb — was möglicherweise die Versorgung mit polymerbasierten Dispergiermitteln für verschiedene Anwendungen verbessert.

- Im August 2024 unterzeichnete SNF Holding Company eine Vereinbarung zur Übernahme von PfP Industries und Ace Fluid Solutions — ein Schritt zur Stärkung des Portfolios von wasserlöslichen Polymeren und Bohrflüssigkeitszusätzen von SNF.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technik, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hochleistungsbohrpolymeren wird steigen, da komplexe Bohrlöcher häufiger werden.

- Der Einsatz von Polyacrylamid wird sich aufgrund seiner hohen Effizienz in der Viskositätskontrolle und Fluidstabilität ausweiten.

- Umweltfreundliche und biologisch abbaubare Polymerformulierungen werden stärkere Marktakzeptanz finden.

- Fortschrittliche Polymere für Hochtemperatur- und Hochdruckbohrungen werden verstärkt entwickelt.

- Das Wachstum im Bergbau und in der Mineralexploration wird die Einführung spezialisierter Bohrzusätze fördern.

- Die digitale Überwachung von Bohrflüssigkeiten wird die Nachfrage nach Polymeren mit stabilem rheologischem Verhalten antreiben.

- Offshore- und Tiefwasserprojekte werden haltbarere und thermisch stabile Polymerlösungen erfordern.

- Aufstrebende Märkte werden Bohrpolymere übernehmen, da die Explorationsaktivitäten zunehmen.

- Partnerschaften zwischen Polymerherstellern und Bohrdienstleistungsunternehmen werden zunehmen.

- Regulatorischer Druck wird Unternehmen dazu zwingen, sauberere, sicherere polymerbasierte Bohrzusätze zu innovieren.