Marktübersicht

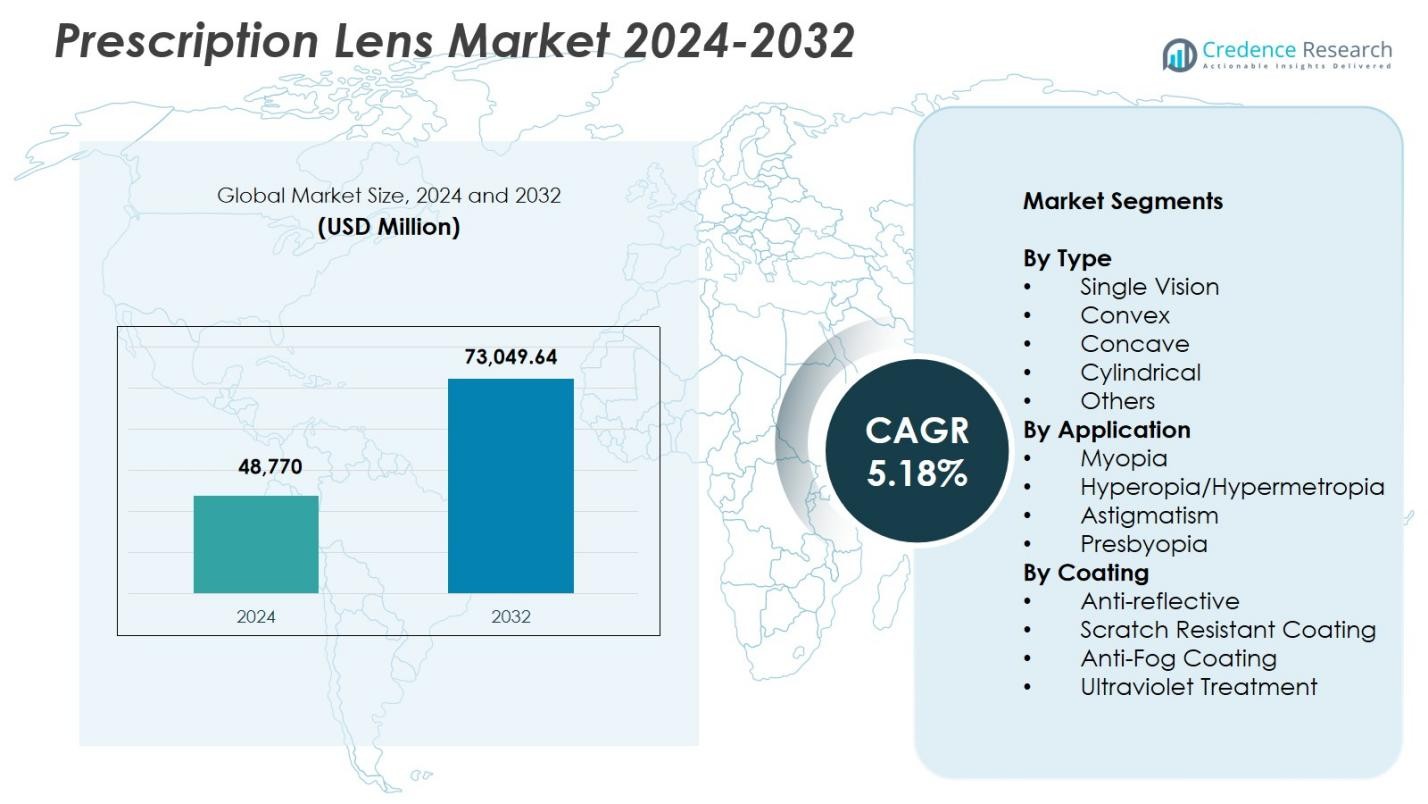

Der Markt für verschreibungspflichtige Linsen wurde im Jahr 2024 mit 48.770 Millionen USD bewertet und wird voraussichtlich bis 2032 73.049,64 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,18 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für verschreibungspflichtige Linsen 2024 |

48.770 Millionen USD |

| Markt für verschreibungspflichtige Linsen, CAGR |

5,18 % |

| Marktgröße für verschreibungspflichtige Linsen 2032 |

73.049,64 Millionen USD |

Der Markt für verschreibungspflichtige Linsen wird von führenden Akteuren wie EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., Shamir Optical Industry Ltd., BBGR SA, Vision-Ease Lens Technologies, Inc. und Younger Optics, Inc. angetrieben, die alle ihre Produktportfolios mit fortschrittlichen Beschichtungen, digitaler Oberflächenbearbeitung und personalisierten Linsentechnologien stärken. Diese Unternehmen konzentrieren sich auf Innovation, Qualitätsverbesserung und eine breitere Distribution, um den steigenden globalen Bedarf an Sehkraftkorrekturen zu decken. Regional führte Nordamerika mit einem Anteil von 33,4 % im Jahr 2024, unterstützt durch die starke Akzeptanz von Premium-Linsen, gefolgt von Europa und dem asiatisch-pazifischen Raum, die aufgrund der zunehmenden Myopie-Häufigkeit und des verbesserten Zugangs zur optischen Versorgung weiter expandieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für verschreibungspflichtige Linsen erreichte 2024 48.770 Millionen USD und wird mit einer CAGR von 5,18 % auf 73.049,64 Millionen USD bis 2032 wachsen.

- Die starke Nachfrage wird durch steigende Fälle von Myopie, Hyperopie und Presbyopie angetrieben, wobei Einstärkenlinsen aufgrund des weit verbreiteten Korrekturbedarfs in allen Altersgruppen einen Anteil von 42,6 % halten.

- Zu den wichtigsten Trends gehören die schnelle Einführung von Blaulichtschutz, Premium-Beschichtungen und personalisierten Freiformlinsen, da Verbraucher nach mehr Komfort, Klarheit und Reduzierung digitaler Augenbelastung suchen.

- Führende Akteure wie EssilorLuxottica, Carl Zeiss, HOYA, Nikon und Rodenstock erweitern ihre Portfolios durch Innovation, fortschrittliche Materialien und breitere Vertriebsnetze, um ihre globale Präsenz zu stärken.

- Nordamerika führte mit einem Anteil von 33,4 % im Jahr 2024, gefolgt von Europa mit 28,7 % und dem asiatisch-pazifischen Raum mit 26,9 %, was die starke optische Infrastruktur, die steigende Bildschirmexposition und den erweiterten Zugang zu Augenpflege-Dienstleistungen in den wichtigsten Regionen widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ:

Im Markt für verschreibungspflichtige Linsen dominierte das Segment der Einstärkenlinsen mit einem Anteil von 42,6 % im Jahr 2024, angetrieben durch steigende Fälle von Myopie und Hyperopie bei Erwachsenen und Kindern. Der zunehmende Gebrauch digitaler Geräte erhöht die visuelle Belastung und unterstützt die Nachfrage nach Einstärkenkorrekturlinsen. Konvexe und konkave Linsen gewinnen aufgrund verbesserter optischer Designs und Anpassungsoptionen weiterhin an Akzeptanz, während zylindrische Linsen die steigende Prävalenz von Astigmatismus adressieren. Die Kategorie „Andere“ profitiert von Nischenanforderungen wie Berufs- und Sportlinsen. Fortschritte in leichten Materialien und digital bearbeiteten Linsentechnologien unterstützen das Wachstum des gesamten Segments weiter.

- Zum Beispiel verwenden ZEISS Einstärken-Superb-Gläser fortschrittliche Freeform-Technologie, um optische Kompromisse in herkömmlichen Designs zu beseitigen und bieten scharfen Fokus über die gesamte Glasoberfläche.

Nach Anwendung:

Das Myopie-Segment hielt 2024 den größten Anteil mit 47,3%, hauptsächlich getrieben durch den globalen Anstieg von Naharbeitsaktivitäten, verlängerte Bildschirmexposition und steigende Myopieraten bei Kindern. Der Markt profitiert auch von der starken Akzeptanz fortschrittlicher Korrekturgläser, die breitere Sichtfelder und reduzierte Verzerrungen bieten. Die Segmente Hyperopie/Hypermetropie und Presbyopie wachsen stetig mit alternden Bevölkerungen, während Astigmatismus-Gläser aufgrund verbesserter torischer Designs zunehmen. Steigendes Bewusstsein für Augengesundheit und breiterer Zugang zu optometrischen Dienstleistungen verstärken die Nachfrage in allen Anwendungsbereichen weiter.

- Zum Beispiel verlangsamten EssilorLuxotticas Stellest-Gläser das Fortschreiten der Myopie um durchschnittlich 1,95 D (57%) und die axiale Verlängerung um 0,81 mm (52%) über sechs Jahre in klinischen Studien.

Nach Beschichtung:

Der Markt für Korrekturgläser sah das Segment der Antireflexbeschichtung mit einem Anteil von 39,8% im Jahr 2024 führen, unterstützt durch seine Fähigkeit, die visuelle Klarheit zu verbessern, Blendung zu reduzieren und die Nachtsicht zu verbessern. Die Nachfrage wird durch den wachsenden Bedarf an digitalem Bildschirmschutz und Komfort während verlängerter Arbeitszeiten verstärkt. Kratzfeste Beschichtungen verzeichnen eine starke Akzeptanz aufgrund von Haltbarkeitsanforderungen, während Antibeschlagbeschichtungen in Gesundheitswesen, Industrie und feuchten Umgebungen an Bedeutung gewinnen. UV-behandelte Gläser halten eine stabile Nachfrage, da Verbraucher langfristigen Augenschutz priorisieren, angetrieben durch ein zunehmendes Bewusstsein für UV-bedingte Augenrisiken.

Wichtige Wachstumstreiber

Zunehmende Häufigkeit von Sehfehlern

Der Markt für Korrekturgläser erlebt starkes Wachstum aufgrund der zunehmenden Häufigkeit von Myopie, Hyperopie, Astigmatismus und Presbyopie in globalen Bevölkerungen. Verlängerte Bildschirmexposition, urbane Lebensstiländerungen und reduzierte Outdoor-Aktivitäten erhöhen signifikant das Auftreten von Refraktionsfehlern bei Erwachsenen und Kindern. Dieser Trend treibt die konstante Nachfrage nach Korrekturgläsern, insbesondere Einstärken- und fortschrittlichen digitalen Gläsern, an. Erweiterte optometrische Screening-Programme und steigendes Bewusstsein für präventive Augenpflege stärken die Marktakzeptanz weiter und gewährleisten ein nachhaltiges langfristiges Wachstum in entwickelten und aufstrebenden Regionen.

- Zum Beispiel verwendet HOYA die integrierte Dual-Side-Freeform-Technologie in seinen iD Einstärkengläsern, die bi-asphärische Designs mit pixelgenauer Präzision für jeden Punkt auf der Glasoberfläche berechnen, um klare Sicht und maximalen Komfort zu bieten.

Technologische Fortschritte in Glasmaterialien und -designs

Kontinuierliche Innovationen in der Glasherstellungstechnologie treiben die Marktexpansion voran, indem sie die optische Leistung, den Komfort und die Haltbarkeit verbessern. Digital bearbeitete Gläser, Blaulichtfilterbeschichtungen, leichte Polycarbonatmaterialien und adaptive photochrome Lösungen steigern die Kundenpräferenz für hochwertige Korrekturgläser. Diese Fortschritte adressieren moderne Lebensstilbedürfnisse, einschließlich der Reduzierung digitaler Belastungen und verbesserter Nachtsicht. Hersteller investieren zunehmend in Anpassungstechnologien für präzise Korrekturen und bieten personalisierte visuelle Erlebnisse. Der Übergang zu intelligenten Glasdesigns und verbesserten Schutzbeschichtungen fördert weiter die Produktdifferenzierung und Marktdurchdringung.

- Zum Beispiel passen sich Transitions Gen 8 Gläser am schnellsten an UV-Licht an, indem sie im Freien abdunkeln, um Blendung zu reduzieren, und in Innenräumen schädliches blaues Licht filtern, sowohl bei Einstärken-, Bifokal- als auch Gleitsichtgläsern.

Wachsende alternde Bevölkerung und gestiegenes Bewusstsein für Augenpflege

Globale demografische Veränderungen, insbesondere die Zunahme der alternden Bevölkerung, erhöhen die Nachfrage nach presbyopie-korrigierenden Gläsern und fortschrittlichen multifokalen Lösungen erheblich. Ältere Verbraucher legen Wert auf überlegene optische Klarheit, Komfort und spezielle Beschichtungen für stabile Sehkraft. Verbesserte Bewusstseinsinitiativen von Gesundheitsorganisationen und Optik-Einzelhändlern fördern regelmäßige Augenuntersuchungen und unterstützen die frühere Diagnose von Refraktionsfehlern. Steigende verfügbare Einkommen und erweiterter Zugang zu Sehhilfen in Entwicklungsländern fördern zusätzlich den Kauf von Gläsern. Insgesamt positionieren diese Faktoren die alternde Bevölkerung als entscheidenden langfristigen Treiber für nachhaltiges Marktwachstum.

Wichtige Trends & Chancen

Erweiterung von digitalen Gläsern und Blaulichtschutz

Ein bedeutender Trend, der den Markt für verschreibungspflichtige Gläser umgestaltet, ist die rasche Einführung von digitalen Gläsern und fortschrittlichen Blaulichtfilter-Technologien. Da Verbraucher zunehmend Stunden mit Smartphones, Tablets und Computern verbringen, steigt die Nachfrage nach Gläsern, die digitale Augenbelastung reduzieren und den Sehkomfort verbessern. Dieser Wandel schafft Chancen für Hersteller, die Beschichtungen der nächsten Generation anbieten, die für bildschirmintensive Lebensstile optimiert sind. Einzelhändler nutzen diesen Trend, indem sie aufgabenspezifische Gläser fördern, die für Büroarbeit, Gaming und E-Learning-Umgebungen entwickelt wurden. Die fortschreitende Digitalisierung des Alltags sichert die anhaltende Marktrelevanz solcher Innovationen.

- Zum Beispiel integrieren die MyDay Energys Kontaktlinsen von CooperVision die DigitalBoost-Technologie, ein asphärisches Design, das einen +0,3D-Boost bietet, um den Ziliarmuskelstress und die Akkommodationsbelastung beim Wechsel des Fokus von digitalen Geräten zur realen Welt zu erleichtern.

Wachstum von maßgeschneiderten und Premium-Gläserlösungen

Der Markt sieht wachsende Chancen in personalisierten und hochwertigen verschreibungspflichtigen Gläsern, die auf individuelle Sehbedürfnisse zugeschnitten sind. Innovationen in der Freiformfertigung, KI-gestützte Augenmessungen und adaptive Fokustechnologien verbessern die Präzision und Benutzererfahrung. Premium-Beschichtungen, leichte Materialien und hochbrechende Gläser ziehen Verbraucher an, die überlegene Ästhetik und Leistung suchen. Darüber hinaus unterstützen expandierende E-Commerce-Plattformen die Online-Anpassung und virtuelle Anprobe-Tools, was die Zugänglichkeit verbessert. Da Verbraucher zunehmend differenzierte und hochwertige Sehlösungen bevorzugen, gewinnen Hersteller, die in fortschrittliche Anpassungsfähigkeiten investieren, einen starken Wettbewerbsvorteil.

- Zum Beispiel verwendet Rodenstock seinen DNEye Scanner, um über 7.000 Punkte am Auge zu messen, einschließlich Pupillenreaktionen und Aberrationen, für biometrische Einstärken- und Gleitsichtgläser. Dies schafft individualisierte Gläser mit schärferem Kontrast, besserem Nachtsehen und größeren klaren Sichtfeldern.

Wichtige Herausforderungen

Hohe Kosten für Premium-Gläsertechnologien

Eine der größten Herausforderungen auf dem Markt für verschreibungspflichtige Gläser sind die hohen Kosten, die mit fortschrittlichen Gläsermaterialien, speziellen Beschichtungen und präzisen Fertigungstechnologien verbunden sind. Premium-Lösungen wie progressive digitale Gläser oder Blaulichtfilter-Beschichtungen bleiben oft für preisbewusste Verbraucher unerschwinglich. Begrenzte Versicherungsdeckung in mehreren Regionen schränkt die Einführung weiter ein. Hersteller stehen unter Druck, Innovation mit Erschwinglichkeit in Einklang zu bringen und gleichzeitig die Margen zu erhalten. Diese Kostenbarriere schafft Ungleichheiten beim Zugang zu hochwertigen Sehhilfen, insbesondere in einkommensschwachen Märkten, in denen kostengetriebene Alternativen dominieren.

Steigende Konkurrenz durch kostengünstige Alternativen

Die zunehmende Präsenz von kostengünstigen Linsenherstellern, insbesondere in Schwellenländern, erzeugt Preisdruck und erschwert die Markenunterscheidung für etablierte Akteure. Günstige Optik-Ketten und Online-Händler bieten preiswerte Korrektionslinsen an, die kostenbewusste Verbraucher anziehen und die Nachfrage nach Premium-Angeboten verringern. Dies verschärft den Wettbewerb und zwingt etablierte Marken, den Produktwert durch Innovation, Servicequalität und Markenpositionierung zu steigern. Zudem stellen gefälschte und minderwertige Linsen, die auf den Markt gelangen, Risiken für die Verbrauchersicherheit dar und untergraben das Vertrauen. Diese Dynamiken machen es für Premium-Hersteller schwieriger, Marktanteile zu halten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Korrektionslinsen mit einem Anteil von 33,4 % im Jahr 2024, angetrieben durch eine hohe Prävalenz von Refraktionsfehlern, starke Akzeptanz von Premium-Linsen und weit verbreiteten Zugang zu fortschrittlichen optometrischen Dienstleistungen. Die Region profitiert von umfangreicher Versicherung für Sehhilfe und der schnellen Verbreitung von digitalen, Blaulicht- und entspiegelten Linsen unter Berufstätigen. Große Hersteller und Einzelhandelsketten erweitern ihre Portfolios mit maßgeschneiderten und hochbrechenden Linsen, was die Auswahlmöglichkeiten der Verbraucher verbessert. Das wachsende Bewusstsein für präventive Augengesundheit und steigende Diagnosen von Myopie bei jüngeren Bevölkerungsgruppen stärken die regionale Nachfrage weiter.

Europa

Europa machte einen Anteil von 28,7 % im Jahr 2024 aus, unterstützt durch eine reife Optikindustrie, eine wachsende ältere Bevölkerung und eine hohe Akzeptanz von multifokalen und progressiven Linsen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich zeigen eine starke Durchdringung von Premium-Beschichtungen und technologisch fortschrittlichen Linsenmaterialien. Regulatorische Unterstützung für den Zugang zur Augenpflege und regelmäßige Sehtests steigern die Nachfrage in der gesamten Region. Die Präsenz weltweit anerkannter Linsenhersteller fördert Innovation und Produktvielfalt. Der zunehmende Einsatz digitaler Geräte erhöht weiterhin den Bedarf an spezialisierten Blaulicht- und ergonomischen Korrektionslinsen.

Asien-Pazifik

Asien-Pazifik entwickelte sich mit einem Anteil von 26,9 % im Jahr 2024 zur am schnellsten wachsenden Region, angetrieben durch die steigende Myopie-Prävalenz, eine große Bevölkerungsbasis und schnelle Urbanisierung. Länder wie China, Japan, Südkorea und Indien verzeichnen eine starke Nachfrage nach Einstärkenkorrektionslinsen und fortschrittlichen Beschichtungen aufgrund der hohen Exposition gegenüber digitalen Bildschirmen. Steigende Einkommen der Mittelschicht und verbesserter Zugang zu optometrischen Dienstleistungen unterstützen die kontinuierliche Marktdurchdringung. Die Expansion der lokalen Fertigung und Partnerschaften mit globalen Marken stärken die Lieferkapazitäten weiter. Regierungsinitiativen zur Förderung routinemäßiger Augenuntersuchungen tragen ebenfalls zum anhaltenden Wachstum in der Region bei.

Lateinamerika

Lateinamerika erfasste einen Anteil von 6,1 % im Jahr 2024, angetrieben durch das zunehmende Bewusstsein für Sehkorrekturen und die wachsende Verfügbarkeit erschwinglicher Korrektionslinsen. Länder wie Brasilien, Mexiko und Argentinien zeigen eine steigende Akzeptanz von Einstärken- und entspiegelten Linsen, da die Nutzung digitaler Geräte zunimmt. Die Expansion von Optik-Einzelhandelsketten und E-Commerce-Plattformen verbessert die Zugänglichkeit und unterstützt die Marktdurchdringung. Investitionen in die lokale Optikfertigung erhöhen die Produkterschwinglichkeit. Allerdings prägen begrenzte Versicherung und Preissensibilität der Verbraucher weiterhin das Kaufverhalten in der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte einen Anteil von 4,9 % im Jahr 2024 aus, unterstützt durch zunehmende Urbanisierung, verbesserte Gesundheitsinfrastrukturen und verstärkte Untersuchungen auf Refraktionsfehler. Länder wie die VAE, Saudi-Arabien und Südafrika zeigen eine wachsende Nachfrage nach entspiegelten und UV-schützenden Linsen aufgrund der harten klimatischen Bedingungen. Die Erweiterung von optischen Einzelhandelsnetzen und Partnerschaften mit globalen Marken verbessern die Produktverfügbarkeit. Allerdings stellen wirtschaftliche Ungleichheiten und begrenzter Zugang zu spezialisierten Augenpflege-Diensten in ländlichen Gebieten weiterhin eine Herausforderung für das Marktwachstum dar, was zu einer langsameren Einführung von Premium-Lösungen für Linsen führt.

Marktsegmentierungen:

Nach Typ

- Einstärken

- Konvex

- Konkav

- Zylindrisch

- Andere

Nach Anwendung

- Myopie

- Hyperopie/Weitsichtigkeit

- Astigmatismus

- Presbyopie

Nach Beschichtung

- Entspiegelung

- Kratzfeste Beschichtung

- Antibeschlag-Beschichtung

- Ultraviolett-Behandlung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für verschreibungspflichtige Linsen wird von führenden Unternehmen wie EssilorLuxottica SA, Carl Zeiss Vision International GmbH, HOYA Corporation, Nikon Corporation, Rodenstock GmbH, Seiko Optical Products Co., Ltd., BBGR SA, Shamir Optical Industry Ltd., Vision-Ease Lens Technologies, Inc. und Younger Optics, Inc. geprägt. Diese Akteure stärken ihre Marktpositionen durch kontinuierliche Fortschritte in Linsenmaterialien, digitalen Oberflächentechnologien und Premium-Beschichtungen, die den Sehkomfort und die Klarheit verbessern. Unternehmen erweitern aktiv ihre globale Präsenz, indem sie in F&E investieren, maßgeschneiderte und Blaulichtfilterlösungen einführen und die Produktion von hochbrechenden und leichten Linsen beschleunigen. Strategische Partnerschaften mit Optik-Einzelhändlern, E-Commerce-Kanälen und Augenpflege-Profis ermöglichen eine breitere Verbraucherreichweite und Markenpräsenz. Viele Hersteller konzentrieren sich auch auf Nachhaltigkeitsinitiativen, indem sie umweltfreundliche Materialien und energieeffiziente Herstellungsverfahren integrieren. Die steigende Nachfrage nach personalisierter Sehkorrektur ermutigt Unternehmen, präzise Messtechnologien zu verbessern und maßgeschneiderte Linsendesigns anzubieten, was den Wettbewerb auf globalen Märkten weiter intensiviert.

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Juni 2025 gab die Carl Zeiss Vision International GmbH die Übernahme von Brighten Optix bekannt, wodurch das Portfolio an Spezialkontaktlinsen und Myopie-Management in die Zeiss Vision Care integriert wird.

- Im September 2025 eröffnete die HOYA Corporation ihr neues Lagerlinsen-Outlet LensesByHOYA.us, das Augenpflegefachleuten eine breite Palette an HOYA-Linsendesigns, Materialien und Behandlungen mit hoher Verfügbarkeit und schneller Lieferung bietet.

- Im Juni 2025 unterzeichnete EssilorLuxottica SA eine Vereinbarung zur Übernahme der großen malaysischen Optik-Einzelhandelskette A‑Look / Seen / OWL Stores, um ihre regionale Einzelhandelspräsenz in Südostasien auszubauen.

- Im Juli 2025 führte HOYA eine neue Linie polarisierten Korrektionsgläser unter dem Namen Lumacore ein, die darauf abzielt, die Linsenleistung und die ästhetische Attraktivität für Benutzer polarisierten Gläser zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Beschichtung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Korrektionsgläsern wird steigen, da die Nutzung digitaler Bildschirme weltweit zunimmt.

- Der Einsatz von Blaulichtschutz und Beschichtungen zur Reduzierung digitaler Belastungen wird sowohl in entwickelten als auch in aufstrebenden Märkten zunehmen.

- Personalisierte und Freiformgläser werden aufgrund der Verbraucherpräferenz für maßgeschneiderte Sehkraftkorrekturen stärker an Bedeutung gewinnen.

- Photochrome und adaptive Gläser werden häufiger genutzt, da Benutzer nach bequemen und multifunktionalen Lösungen suchen.

- Premium-Progressiv- und Multifokalgläser werden mit der wachsenden alternden Bevölkerung schnell wachsen.

- E-Commerce-Plattformen werden eine größere Rolle bei der Verteilung und Anpassung von Korrektionsgläsern spielen.

- Intelligente Linsentechnologien werden aufkommen, da Hersteller Sensoren und digitale Funktionen in optische Produkte integrieren.

- Nachhaltige und umweltfreundliche Linsenmaterialien werden an Bedeutung gewinnen, da Unternehmen auf umweltfreundliche Herstellung setzen.

- Das zunehmende Bewusstsein für regelmäßige Augenuntersuchungen wird die Früherkennung und die höhere Akzeptanz von Korrektionsgläsern unterstützen.

- Partnerschaften zwischen Optikmarken und Technologieunternehmen werden Innovationen und Produktdiversifizierung beschleunigen.