Überblick über den Markt für Brustkrebs-Screening-Tests

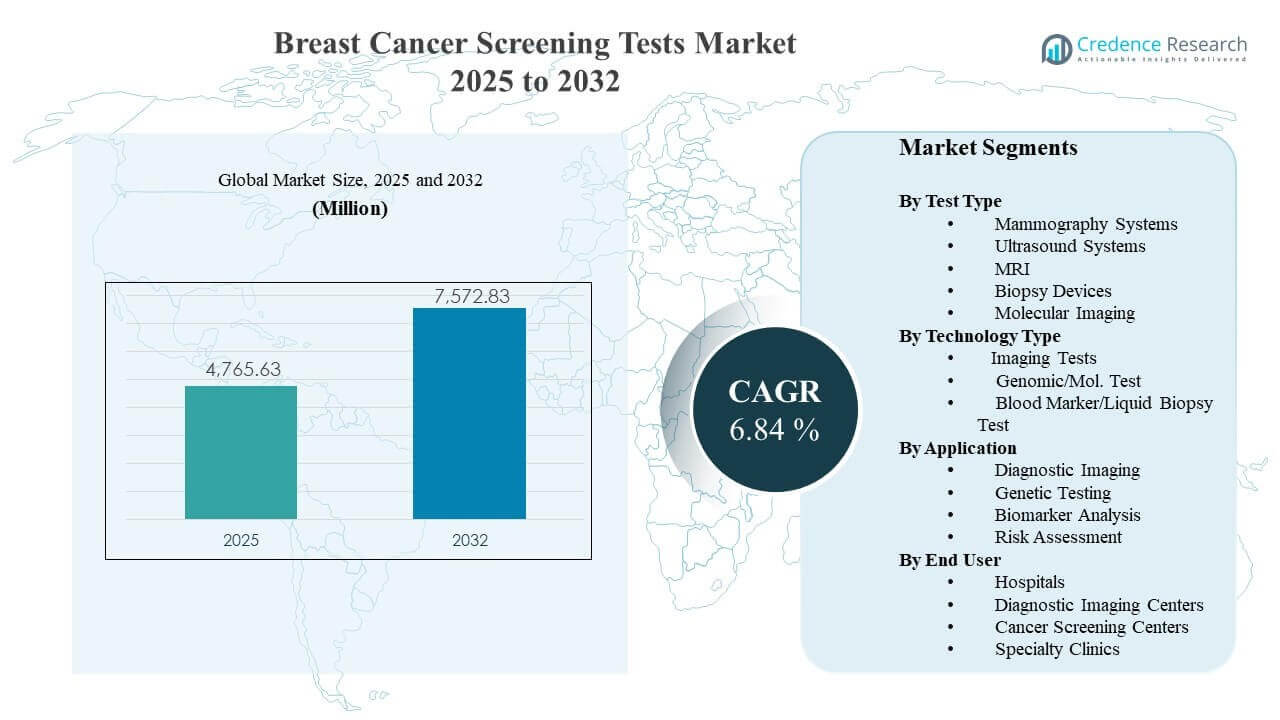

Die globale Marktgröße für Brustkrebs-Screening-Tests wurde 2025 auf 4765,63 Millionen USD geschätzt und soll bis 2032 7572,83 Millionen USD erreichen, mit einem CAGR von 6,84 % von 2025 bis 2032. Das Wachstum wird hauptsächlich durch die steigende Teilnahme an Screenings und protokollgesteuerte Früherkennungswege unterstützt, die das Volumen routinemäßiger Tests in Krankenhausnetzwerken und ambulanten Bildgebungsumgebungen erhöhen. Nordamerika bleibt aufgrund der etablierten Screening-Infrastruktur ein bedeutendes Nachfragezentrum, wobei das stetige Wachstum auch durch verbesserten Zugang und Programmausbau in Teilen des asiatisch-pazifischen Raums unterstützt wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Brustkrebs-Screening-Tests 2025 |

4765,63 Millionen USD |

| Markt für Brustkrebs-Screening-Tests, CAGR |

6,84% |

| Marktgröße für Brustkrebs-Screening-Tests 2032 |

7572,83 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt für Brustkrebs-Screening-Tests erreichte 2025 4765,63 Millionen USD, was eine anhaltende Nachfrage nach Bevölkerungs-Screenings und diagnostischen Untersuchungen widerspiegelt.

- Der Markt für Brustkrebs-Screening-Tests wird voraussichtlich bis 2032 insgesamt 7572,83 Millionen USD erreichen, unterstützt durch die Erweiterung der Screening-Kapazität und verbesserte Einhaltung der Pfade.

- Der Markt für Brustkrebs-Screening-Tests wird voraussichtlich mit einem CAGR von 6,84 % im Zeitraum 2025–2032 wachsen, was auf ein stetiges mittleres einstelliges Wachstum über die Modalitäten hinweg hinweist.

- Bildgebungstests machten 2023 den größten Anteil von 51,6 % aus, unterstützt durch die Ausrichtung an Richtlinien und etablierte Erstattungswege in Screening-Programmen.

- Krankenhäuser machten 2025 den größten Anteil von 39,2 % aus, angetrieben durch integrierte Workflows von der Bildgebung zur Biopsie und zentralisierte diagnostische Koordination.

Segmentanalyse

Die Nachfrage nach dem Markt für Brustkrebs-Screening-Tests bleibt in bildgebungsgeführten Wegen verankert, die die Teilnahme an Screenings mit umsetzbaren klinischen Entscheidungen wie Rückrufbildgebung, Biopsieüberweisung und Nachsorgeüberwachung verbinden. Technologische Upgrades in Mammographie- und Ultraschallsystemen, kombiniert mit Workflow-Verbesserungen in Interpretation und Terminplanung, stärken den Screening-Durchsatz und die Konsistenz. Risikostratifizierungspraktiken erweitern sich ebenfalls und fördern die breitere Nutzung von ergänzender Bildgebung und gezielten Tests in Hochrisikopopulationen.

Molekulare und blutbasierte Testansätze gewinnen an Aufmerksamkeit, da Programme darauf abzielen, die Früherkennung zu verbessern und die Risikobewertung über die rein anatomische Bewertung hinaus zu verfeinern. Genetische Tests und Biomarker-Workflows werden zunehmend in spezialisierte Klinikpfade für erbliches Risiko und personalisierte Überwachungsstrategien integriert. Diese Veränderungen unterstützen ein vielschichtiges Screening-Ökosystem, in dem Bildgebung für breite Bevölkerungsgruppen die erste Wahl bleibt und molekulare Werkzeuge die Tiefe für spezifische Kohorten erweitern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Testtyp-Einblicken

Mammographiesysteme stellen weiterhin das Rückgrat organisierter Brustscreening-Pfade dar, dank etablierter klinischer Protokolle und skalierbarer Durchsatzleistung in routinemäßigen Screening-Umgebungen. Ultraschallsysteme und MRT unterstützen die ergänzende Bewertung für dichte Brustpopulationen und Hochrisikoüberwachung und verbessern die Sensitivität in spezifischen Kohorten. Biopsiegeräte bleiben unerlässlich für die bestätigende Diagnose nach verdächtigen Befunden und erhalten die verfahrensgebundene Nachfrage. Molekulare Bildgebung unterstützt die gezielte Bewertung, wo eine funktionelle oder metabolische Charakterisierung klinisch erforderlich ist.

Nach Technologie-Typ-Einblicken

Bildgebungstests machten 2023 den größten Anteil von 51,6% aus. Bildgebungstests führen, weil Bevölkerungs-Screening-Programme und Versorgungspfade auf standardisierte Erfassungs- und Interpretationsroutinen angewiesen sind, die durch ausgereifte installierte Basen unterstützt werden. Bildgebungstests profitieren auch von kontinuierlichen Plattform-Upgrades, die die Workflow-Effizienz und diagnostische Sicherheit über große Screening-Volumina hinweg verbessern. Bildgebungstests bleiben zentral, da Bildgebungsergebnisse direkt die nächsten klinischen Entscheidungen wie Rückruf, gezielte Bildgebung und Biopsieüberweisung leiten.

Nach Anwendungseinblicken

Diagnostische Bildgebung bleibt die am weitesten verbreitete Anwendung, da Screening-Programme auf Bildgebungs-Workflows angewiesen sind, um umsetzbare Befunde zu identifizieren und standardisierte Nachverfolgungen auszulösen. Die Akzeptanz genetischer Tests erweitert sich in Hochrisiko- und erblichen Pfaden, da die Risikoidentifikation stärker in Screening-Entscheidungen integriert wird. Die Biomarker-Analyse gewinnt an Bedeutung für Erkennungs- und Überwachungsanwendungsfälle und unterstützt zusätzliche Entscheidungsunterstützung über die anatomische Bewertung hinaus. Die Risikobewertung gewinnt an Bedeutung, da das Screening stärker nach Alter, Dichte, Familiengeschichte und klinischen Risikoprofilen stratifiziert wird.

Nach Endbenutzereinblicken

Krankenhäuser machten 2025 den größten Anteil von 39,2% aus. Krankenhäuser führen, weil sie Bildgebung, interventionelle Biopsiefähigkeit, Pathologiekoordination und Onkologie-Überweisungspfade innerhalb integrierter Versorgungseinstellungen kombinieren. Krankenhäuser neigen auch dazu, fortschrittliche Screening-Modalitäten früher zu übernehmen, was komplexere Untersuchungen und eine schnellere Eskalation vom Screening zur Diagnose unterstützt. Krankenhäuser profitieren von zentralisierter Terminplanung, multidisziplinärer Governance und programmatischen Screening-Initiativen, die die Testvolumina über angeschlossene Standorte hinweg erhöhen.

Markttreiber

Erweiterung der Screening-Teilnahme und Standardisierung der Pfade

Das Marktwachstum für Brustkrebsvorsorgeuntersuchungen wird durch eine breitere Akzeptanz von Vorsorgeuntersuchungen und die zunehmende Nutzung standardisierter klinischer Pfade unterstützt, die Patienten effizienter von der Vorsorge zur diagnostischen Bestätigung führen. Protokollgesteuerte Arbeitsabläufe reduzieren Verzögerungen bei der Rückrufbildgebung und der Überweisung zur Biopsie, was den Durchsatz in den Einrichtungen verbessert. Anbieternetzwerke erweitern auch strukturierte Vorsorgeprogramme, die die Einhaltung und die Häufigkeit der Wiederholungsvorsorge verbessern. Diese Faktoren erhöhen die Nachfrage in den Bereichen Bildgebung, Bestätigungsverfahren und ergänzende Testabläufe.

Technologie-Upgrades verbessern die Erkennungssicherheit und die Workflow-Effizienz

Die Nachfrage auf dem Markt für Brustkrebsvorsorgeuntersuchungen profitiert von laufenden Geräte-Upgrades in den Bereichen Mammographie, Ultraschall und MRT, die die Bildqualität und die Betriebsleistung verbessern. Workflow-Verbesserungen reduzieren Wiederholungsscans, verbessern die Nutzung der Terminplanung und stärken die Konsistenz an verschiedenen Standorten. Verbesserte Erfassungs- und Interpretationsfähigkeiten unterstützen auch die breitere Bereitstellung in ambulanten und Netzwerkumgebungen. Diese Verbesserungen erhöhen die Ersatznachfrage neben dem inkrementellen Wachstum des Verfahrensvolumens.

- Zum Beispiel hat das Selenia Dimensions 3D-Mammographiesystem von Hologic gezeigt, dass es im Durchschnitt 41% mehr invasive Brustkrebserkrankungen erkennt und Rückrufe um bis zu 40% im Vergleich zur alleinigen 2D-Mammographie reduziert, während die Mammomat Revelation-Plattform von Siemens Healthineers eine HD-Brustbiopsie-Zielerfassung mit einer Genauigkeit von etwa ±1 mm und integrierter Probenbildgebung innerhalb von etwa 20 Sekunden ermöglicht, wodurch die Kompressionszeit verkürzt und in vielen Workflows die Notwendigkeit eines zweiten Bildgebungssystems eliminiert wird.

Zunehmende Nutzung von risikostratifizierten Vorsorgeuntersuchungen und ergänzenden Tests

Die Expansion des Marktes für Brustkrebsvorsorgeuntersuchungen wird durch den Übergang zu risikobasierten Vorsorgeansätzen verstärkt, die Modalitäten und die Intensität der Nachsorge auf Patientenprofile zuschneiden. Protokolle für dichte Brüste und Hochrisikoüberwachung fördern die zusätzliche Nutzung von Ultraschall und MRT über die Basisvorsorge hinaus. Gentests unterstützen die Identifizierung von erblichen Risikopopulationen und verbessern die gezielte Vorsorgeintensität. Diese Faktoren erweitern die Testbreite und fördern multimodale Pfade für priorisierte Kohorten.

- Zum Beispiel erkennt der ergänzende Ultraschall bei Frauen mit dichten Brüsten etwa 4,4 zusätzliche Krebserkrankungen pro 1.000 Untersuchungen über die Mammographie hinaus, und der ergänzende MRT erkennt etwa 3,5–28,6 zusätzliche Krebserkrankungen pro 1.000 Untersuchungen mit Rückrufraten von 12–24%, während eine gepoolte Analyse von über 130.000 Frauen mit dichten Brüsten zeigte, dass der MRT eine inkrementelle Krebserkennungsrate von etwa 1,5 zusätzlichen Krebserkrankungen pro 1.000 Vorsorgeuntersuchungen im Vergleich zu anderen ergänzenden Modalitäten bietet, was die Modalitätsauswahl basierend auf Risiko und Dichte unterstützt.

Wachstum in integrierten Versorgungsmodellen und diagnostischer Koordination

Die Nachfrage auf dem Markt für Brustkrebsvorsorgeuntersuchungen steigt, da Versorgungsmodelle die integrierte Koordination von Vorsorge bis zur Diagnose in Krankenhäusern, Bildgebungszentren und Fachkliniken betonen. Integrierte Überweisungssysteme verbessern die Abschlussraten der Nachsorge und reduzieren den Patientenausfall nach abnormalen Vorsorgeergebnissen. Multidisziplinäre Koordination unterstützt auch schnellere Bestätigungsuntersuchungen und verbessertes Fallmanagement. Diese betrieblichen Veränderungen führen zu einer konsistenteren Nutzung von Tests in verbundenen Anbietersystemen.

Marktherausforderungen

Das Wachstum des Marktes für Brustkrebsvorsorgetests steht vor operativen und zugangsbedingten Einschränkungen, die mit der Bildgebungskapazität, der Verfügbarkeit der Arbeitskräfte und der Variabilität der Vorsorgeinfrastruktur in den verschiedenen Regionen verbunden sind. Gerätekosten, Serviceanforderungen und die Bereitschaft der Einrichtungen können die Einführung fortschrittlicher Modalitäten in ressourcenärmeren Umgebungen verlangsamen. Interpretationsarbeitslasten und Schwankungen im Personalbestand schaffen ebenfalls Engpässe, die die Verfügbarkeit von Terminen und den Abschluss von Nachuntersuchungen beeinträchtigen. Diese Einschränkungen können den Durchsatz der Vorsorgeuntersuchungen begrenzen, selbst wenn die Nachfrage stark bleibt.

- Zum Beispiel gibt es in den USA nur etwa vier spezialisierte Radiologen für Brustbildgebung pro 100.000 Frauen im Alter von 40 Jahren und älter, was zeigt, wie der Mangel an Arbeitskräften die Kapazität und den Zugang zur Vorsorge direkt einschränkt, selbst wenn die Nachfrage steigt. Gerätekosten, Serviceanforderungen und die Bereitschaft der Einrichtungen können die Einführung fortschrittlicher Modalitäten in ressourcenärmeren Umgebungen verlangsamen.

Die Einführung von Brustkrebsvorsorgetests wird auch durch Unterschiede in den Erstattungsrichtlinien, Variabilität der Richtlinien und Herausforderungen bei der Patientenadhärenz in verschiedenen Regionen beeinflusst. Die Teilnahme an Vorsorgeuntersuchungen kann aufgrund von Wissenslücken, Angst vor Verfahren und logistischen Hindernissen wie Reisezeit und Terminverfügbarkeit ungleichmäßig sein. Falsch-positive Ergebnisse und die Belastung durch Nachuntersuchungen können die Patientenerfahrung und die Programmeffizienz beeinträchtigen. Begrenzungen der Datenintegration an verschiedenen Standorten können die koordinierte Rückrufverfolgung und das Management der Bevölkerungsuntersuchungen weiter behindern.

Markttrends und -chancen

Die Trends im Markt für Brustkrebsvorsorgetests spiegeln einen zunehmenden Fokus auf die Modernisierung von Arbeitsabläufen und ein standardisiertes Qualitätsmanagement in den Bildgebungs- und Diagnosepfaden wider. Vorsorgeprogramme investieren in verbesserte Terminplanung, Protokolladhärenzverfolgung und integrierte Berichterstattung, um Rückrufverzögerungen und unvollständige Nachuntersuchungen zu reduzieren. Upgrades der Bildgebungsplattformen unterstützen weiterhin einen höheren Durchsatz und eine konsistentere Interpretation in Netzwerken mit mehreren Standorten. Diese Initiativen verbessern die Nutzung und unterstützen konsistente Ergebnisse bei der Teilnahme an Vorsorgeuntersuchungen.

- Zum Beispiel unterstützt die DeepHealth Breast Suite von RadNet jetzt KI-gestützte Arbeitsabläufe bei mehr als 10 Millionen Mammographien jährlich und hat eine 21,6%ige Steigerung der Krebsentdeckungsrate mit einem 15%igen Anstieg des positiven Vorhersagewerts gezeigt, während die Rückrufraten innerhalb der Richtlinien des American College of Radiology bleiben, was zeigt, wie integrierte KI plus Workflow-Tools die Berichterstattung, Priorisierung und Interpretation in großem Maßstab modernisieren können.

Chancen im Markt für Brustkrebsvorsorgetests entstehen rund um multimodale Pfade, die Bildgebung mit molekularen und blutbasierten Ansätzen für verbesserte Risikobewertung und Frühdetektionsstrategien kombinieren. Die Integration genetischer Tests in Vorsorgeentscheidungen erweitert sich in Hochrisikopopulationen und unterstützt eine personalisierte Überwachungsintensität. Innovationen in der Biomarker- und blutbasierten Testung unterstützen neue Pfaddesigns für ergänzende Erkennung und Überwachung. Diese Chancen erweitern den adressierbaren Testmix über bildgebungsbasierte Pfade hinaus, während die Bildgebung als grundlegende Modalität beibehalten wird.

Regionale Einblicke

Nordamerika

Der Marktanteil für Brustkrebsvorsorgetests in Nordamerika betrug im Jahr 2025 44,2%. Nordamerika profitiert von einer etablierten Screening-Infrastruktur, breiter diagnostischer Kapazität und starker Integration über Krankenhausnetzwerke und ambulante Bildgebungszentren hinweg. Ausgereifte Erstattungsumgebungen und hohes klinisches Bewusstsein unterstützen die regelmäßige Teilnahme an Vorsorgeuntersuchungen und eine zeitnahe Nachverfolgung. Technologische Aufrüstungen und das Management von Programmen an mehreren Standorten stärken zudem die anhaltenden Screening-Volumina.

Europa

Der Marktanteil für Brustkrebsvorsorgetests in Europa betrug im Jahr 2025 23,6%. Die Nachfrage in Europa wird durch organisierte Screening-Programme und einen starken öffentlichen Gesundheitsfokus auf Früherkennung in vielen Ländern unterstützt. Hohe installierte Bildgebungskapazitäten und standardisierte Abläufe unterstützen eine stabile Nutzung in Screening- und diagnostischen Untersuchungen. Die kontinuierliche Modernisierung von Bildgebungssystemen und die Erweiterung risikostratifizierter Ansätze fördern ein inkrementelles Wachstum.

Asien-Pazifik

Der Marktanteil für Brustkrebsvorsorgetests im Asien-Pazifik-Raum betrug im Jahr 2025 22,4%. Das Wachstum im Asien-Pazifik-Raum wird durch verbesserten Zugang zu diagnostischer Infrastruktur, steigendes Bewusstsein und die Ausweitung von Screening-Programmen in großen städtischen Zentren unterstützt. Anbieternetzwerke erhöhen ihre Kapazitäten und übernehmen standardisierte Screening-Abläufe, was eine höhere Teilnahme an Vorsorgeuntersuchungen unterstützt. Die Variabilität zwischen den Ländern bleibt bestehen, aber große Bevölkerungsbasen und steigende Investitionen im Gesundheitswesen unterstützen die langfristige Nachfrage.

Lateinamerika

Der Marktanteil für Brustkrebsvorsorgetests in Lateinamerika betrug im Jahr 2025 6,3%. Die Nachfrage in Lateinamerika wird durch die schrittweise Erweiterung des Zugangs zur Bildgebung und Screening-Initiativen in ressourcenreicheren städtischen Gebieten getrieben. Private Anbieter und Krankenhaussysteme führen häufig die Einführung fortschrittlicher Screening-Modalitäten an. Infrastrukturengpässe und ungleichmäßige Abdeckung prägen weiterhin die Nutzungsmuster in den verschiedenen Ländern.

Naher Osten & Afrika

Der Marktanteil für Brustkrebsvorsorgetests im Nahen Osten & Afrika betrug im Jahr 2025 3,5%. Das Wachstum im Nahen Osten & Afrika wird durch die Erweiterung der diagnostischen Kapazitäten in ausgewählten Märkten und zunehmende Bewusstseinsinitiativen für Früherkennung unterstützt. Die Nachfrage konzentriert sich oft auf große Städte und ressourcenstärkere Gesundheitssysteme, was eine lokale Einführung unterstützt. Infrastrukturvariabilität und Zugangsbeschränkungen bleiben wichtige Faktoren, die den gesamten regionalen Anteil beeinflussen.

Wettbewerbslandschaft

Der Wettbewerb auf dem Markt für Brustkrebsvorsorgetests wird durch Upgrades von Bildgebungsplattformen, Workflow-Differenzierung und die Erweiterung von Modalitätsportfolios in Screening- und Diagnostikumgebungen geprägt. Marktteilnehmer konkurrieren in den Bereichen Bildqualität, Durchsatz, Serviceabdeckung und Integration in klinische Workflows, die Nachverzögerungen reduzieren. Die Breite des Portfolios in den Bereichen Mammographie, Ultraschall, MRT und Biopsie beeinflusst Kaufentscheidungen für integrierte Anbieternetzwerke. Partnerschaften und Produktverbesserungen, die die Effizienz von Screenings und die Koordination von Abläufen verbessern, treiben weiterhin die Differenzierung voran.

Hologic, Inc. hält eine starke Position durch den Fokus auf Mammographie-Plattformen und die kontinuierliche Verbesserung der Arbeitsabläufe in Screening-Räumen und diagnostischen Nachuntersuchungspfaden. Die Produktstrategie betont Verbesserungen der Bildgebungsleistung, die Integration von Arbeitsabläufen und die breite Einsatzfähigkeit in Krankenhäusern und ambulanten Einrichtungen. Laufende Verbesserungen unterstützen die Einführung in hochfrequentierten Screening-Umgebungen, in denen Betriebseffizienz und konsistente Interpretation entscheidend sind. Die kommerzielle Positionierung profitiert auch von langjährigen Beziehungen zu Screening-Programmen und Bildgebungsanbietern.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Hologic, Inc.

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Samsung Medison Co., Ltd.

- Mindray Medical International Limited

- Exact Sciences Corporation

- Guardant Health, Inc.

- Natera, Inc.

- Biocept, Inc.

- F. Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, vorsichtig und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im März 2026 kündigte Guardant Health die Einführung seines Shield Multi-Krebs-Erkennungstests (MCD) in mehreren asiatischen Märkten an. Der auf Methylierung basierende Test ist darauf ausgelegt, mehrere Krebsarten, einschließlich Brustkrebs, bei Personen mit durchschnittlichem Risiko ab 45 Jahren zu erkennen.

- Im März 2026 zeigten Ergebnisse der GEMINI-Studie im Vereinigten Königreich, dass die Integration des Mia v3-Künstliche-Intelligenz-Systems in Arbeitsabläufe zur Brustkrebsfrüherkennung die Krebserkennung um 10,4 % erhöhte, während gleichzeitig die Arbeitsbelastung der Radiologie um bis zu 31 % reduziert und die Benachrichtigungszeiten für erkannte Krebsfälle verkürzt wurden.

- Im Dezember 2025 führte Astrin Biosciences Certitude Breast ein, einen neuartigen, nicht-bildgebenden, blutbasierten Test zur Früherkennung von Brustkrebs, mit Studiendaten, die eine Sensitivität von 92 % und eine Spezifität von 93 % zeigen. Die kommerzielle Verfügbarkeit ist ab Anfang 2026 in den USA geplant.

- Im Oktober 2025 brachte PrecisionRNA Biotech Pvt Ltd (Prerna) mit Sitz in Hyderabad CANTEL auf den Markt, einen auf Mikro-RNA basierenden qualitativen In-vitro-Bluttest, der darauf abzielt, das Screening auf Brustkrebs im Frühstadium in Indien durch eine bequeme und genaue Alternative zu herkömmlichen bildgebenden Verfahren zu verbessern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 4765,63 Millionen |

| Umsatzprognose für 2032 |

USD 7572,83 Millionen |

| Wachstumsrate (CAGR) |

6,84 % (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Testtyp; Nach Technologietyp; Nach Anwendung; Nach Endverbraucher |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Hologic, Inc.; Siemens Healthineers AG; GE HealthCare Technologies Inc.; Koninklijke Philips N.V.; FUJIFILM Holdings Corporation; Canon Medical Systems Corporation; Samsung Medison Co., Ltd.; Mindray Medical International Limited; Exact Sciences Corporation; Guardant Health, Inc.; Natera, Inc.; Biocept, Inc.; F. Hoffmann-La Roche Ltd; Myriad Genetics, Inc. |

| Anzahl der Seiten |

332 |

Segmentierung

Nach Testtyp

- Mammographiesysteme

- Ultraschallsysteme

- MRT

- Biopsiegeräte

- Molekulare Bildgebung

Nach Technologietyp

- Bildgebende Tests

- Genomische/Mol. Tests

- Blutmarker/Flüssigbiopsie-Test

Nach Anwendung

- Diagnostische Bildgebung

- Genetische Tests

- Biomarker-Analyse

- Risikobewertung

Nach Endverbraucher

- Krankenhäuser

- Zentren für diagnostische Bildgebung

- Krebs-Screening-Zentren

- Fachkliniken

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas