Marktübersicht

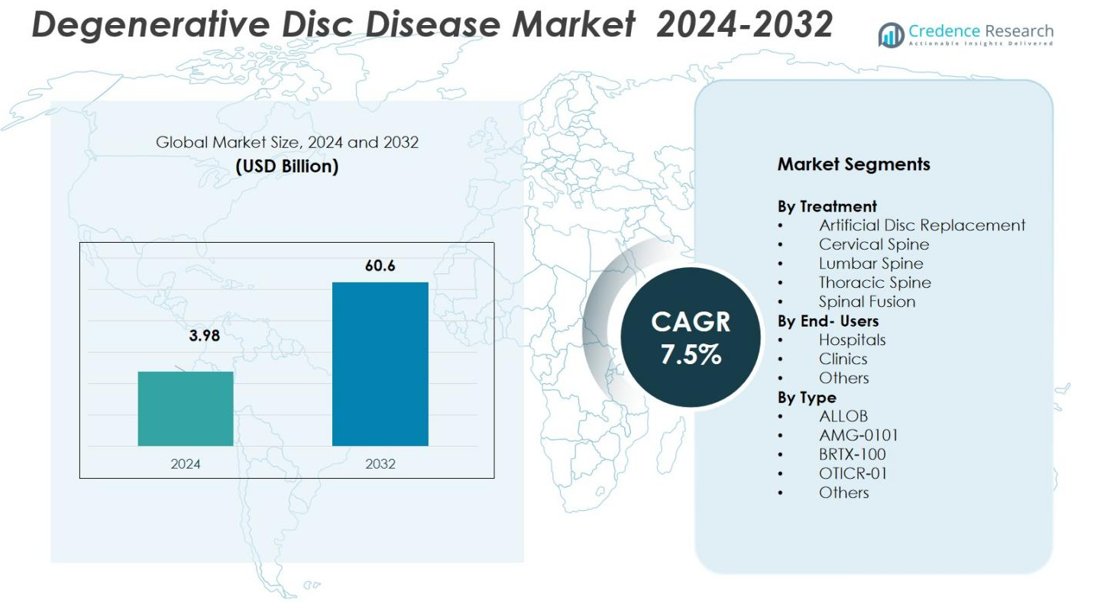

Die Marktgröße für degenerative Bandscheibenerkrankungen wurde im Jahr 2024 auf 3,98 Milliarden USD geschätzt und soll bis 2032 60,6 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für degenerative Bandscheibenerkrankungen 2024 |

3,98 Milliarden USD |

| Markt für degenerative Bandscheibenerkrankungen, CAGR |

7,5 % |

| Marktgröße für degenerative Bandscheibenerkrankungen 2032 |

60,6 Milliarden USD |

Der Markt für degenerative Bandscheibenerkrankungen (DDD) wird von führenden globalen Akteuren wie Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG und AxioMed LLC angeführt. Diese Unternehmen verfügen über umfangreiche Produktportfolios, die Wirbelsäulenimplantate, chirurgische Geräte, bewegungserhaltende künstliche Bandscheiben und aufkommende biologische/regenerative Therapien umfassen. Ihre starken F&E-Pipelines, globalen Vertriebsnetze und bewährten klinischen Erfolgsbilanzen haben eine erhebliche Marktdurchdringung gesichert. Regional konzentriert sich der Markt stark auf Nordamerika, das 37 % des globalen Anteils ausmacht, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, hohe DDD-Prävalenz und frühe Einführung innovativer Wirbelsäulenbehandlungen.

Markteinblicke

- Der globale Markt für degenerative Bandscheibenerkrankungen (DDD) lag 2024 bei 3,98 Milliarden USD und wird voraussichtlich bis 2032 mit einer jährlichen Wachstumsrate (CAGR) von 7,5 % wachsen.

- Die steigende geriatrische Bevölkerung und die zunehmende Prävalenz von Wirbelsäulenerkrankungen sind wichtige Wachstumsmotoren für den Markt und treiben die Nachfrage nach sowohl chirurgischen als auch nicht-chirurgischen DDD-Behandlungen an.

- Minimalinvasive chirurgische Techniken und fortschrittliche Wirbelsäulenimplantate finden zunehmend Akzeptanz, verbessern die Patientenergebnisse und beschleunigen die Marktexpansion, insbesondere in Behandlungssegmenten wie Wirbelsäulenfusion (51 % Anteil) und künstlichem Bandscheibenersatz (29 %).

- Die steigende Nachfrage in aufstrebenden Regionen und der Ausbau der Gesundheitsinfrastruktur tragen zum regionalen Wachstum bei; Nordamerika führt mit einem Anteil von 35,82 %, gefolgt von Europa (27,13 %), Asien-Pazifik (20,46 %), Lateinamerika (9,21 %) und Naher Osten & Afrika (7,38 %).

- Führende Medizintechnikunternehmen wie Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG und AxioMed LLC stärken ihre Marktposition durch umfangreiche Produktportfolios, innovative Technologien und globale Vertriebsnetze; dies fördert sowohl die regionale als auch die globale Durchdringung in wichtigen Segmenten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Behandlung

Das Wirbelsäulenversteifung-Behandlungssegment führt den Markt an und hält einen Anteil von 51%. Diese Dominanz ist auf seine Wirksamkeit bei der Stabilisierung von Wirbelsegmenten, der Schmerzlinderung und der Verhinderung weiterer Degeneration zurückzuführen. Die Wirbelsäulenversteifung bleibt der Goldstandard, insbesondere für fortgeschrittene DDD-Fälle, die eine strukturelle Stabilisierung erfordern. Die wachsende geriatrische Bevölkerung und die zunehmende Häufigkeit von Wirbelsäuleninstabilität treiben die Nachfrage nach dieser Behandlung weiter an. Andere Behandlungsarten, einschließlich Künstlicher Bandscheibenersatz (29%), gewinnen an Bedeutung aufgrund ihres minimalinvasiven Ansatzes und ihrer Fähigkeit, die Beweglichkeit der Wirbelsäule nach der Operation zu erhalten.

- Zum Beispiel übertraf Medtronics UNiD ASI-Plattform 20.000 chirurgische Fälle, indem sie KI-gesteuerte patientenberichtete Ergebnisse nutzte, um die Vorhersehbarkeit bei Wirbelsäulenversteifungsverfahren zu verbessern.

Nach Endverbraucher

Krankenhäuser sind das dominierende Endverbrauchersegment und erfassen 32% des Marktes. Diese Dominanz ist auf ihre Fähigkeit zurückzuführen, komplexe chirurgische Verfahren zu unterstützen und multidisziplinäre Pflege bereitzustellen. Krankenhäuser profitieren auch von fortschrittlicher chirurgischer Infrastruktur und postoperativen Erholungssystemen. Kliniken folgen mit einem Anteil von 45%, getrieben durch die wachsende Nachfrage nach ambulanter Versorgung und weniger invasiven Verfahren. Die Kategorie „Andere“, zu der Rehabilitationszentren und Anbieter von häuslicher Pflege gehören, hält 23% des Marktes und unterstützt den Bedarf an postoperativer Rehabilitation und nicht-invasiven Schmerztherapien.

- Zum Beispiel nutzt die Mayo Clinic hochmoderne robotergestützte chirurgische Systeme, um die Präzision bei minimalinvasiven Verfahren zu verbessern.

Nach Typ

Die Geräte- & Implantat-basierte Behandlungen, einschließlich Wirbelsäulenversteifung und Bandscheibenersatzgeräte, dominieren das Typ-Segment und repräsentieren 55% des Marktes. Diese traditionellen Behandlungen haben eine lange Geschichte klinischer Akzeptanz, behördlicher Zulassung und weitverbreiteter Nutzung. Allerdings gewinnen zellbasierte Therapien, insbesondere BRTX-100, mit einem Marktanteil von 22% an Schwung. BRTX-100 hat in klinischen Studien vielversprechende Ergebnisse gezeigt und hat das Potenzial, die Behandlung von degenerativen Bandscheibenerkrankungen durch die Regeneration von geschädigtem Gewebe zu revolutionieren. Die verbleibenden 23% des Marktes werden durch experimentelle und ergänzende Behandlungen getrieben, die sich noch in den frühen Entwicklungsstadien befinden.

Wichtige Wachstumstreiber

Wachsende geriatrische Bevölkerung

Die wachsende globale geriatrische Bevölkerung ist ein bedeutender Treiber des Marktes für degenerative Bandscheibenerkrankungen (DDD). Mit zunehmendem Alter steigt das Risiko degenerativer Erkrankungen wie DDD aufgrund natürlicher Abnutzung der Wirbelsäule. Die alternde Bevölkerung verlangt nach mehr Behandlungen für chronische Rückenschmerzen und Wirbelsäuleninstabilität, was das Wachstum chirurgischer Verfahren wie Wirbelsäulenversteifung und künstlichem Bandscheibenersatz antreibt. Dieser demografische Wandel wird voraussichtlich den Markt für sowohl invasive als auch nicht-invasive Behandlungen erheblich ankurbeln und langfristige Wachstumschancen schaffen.

- Zum Beispiel hat Medtronic seine Technologien zur Wirbelsäulenfusion und zum Ersatz künstlicher Bandscheiben weiterentwickelt, um der steigenden Nachfrage älterer Erwachsener mit chronischen Rückenschmerzen gerecht zu werden.

Fortschritte in minimalinvasiven chirurgischen Techniken

Technologische Fortschritte in der minimalinvasiven Chirurgie (MIS) verbessern den Markt für degenerative Bandscheibenerkrankungen erheblich. Techniken wie der Ersatz künstlicher Bandscheiben (ADR) werden zunehmend populär, da sie die Erholungszeiten verkürzen, das Komplikationsrisiko senken und eine präzisere Zielausrichtung für Patienten bieten. Diese Verbesserungen in den chirurgischen Techniken, angetrieben durch Innovationen in der Robotik, Bildgebung und chirurgischen Instrumenten, machen Verfahren weniger invasiv und bieten gleichzeitig bessere Ergebnisse. Infolgedessen entscheiden sich mehr Patienten für diese fortschrittlichen, minimalinvasiven Behandlungen, was das Marktwachstum ankurbelt.

- Zum Beispiel erreichten Centinel Spine’s prodisc C Vivo und prodisc C SK in einer FDA-IDE-Studie eine Gesamtkomposit-Klinikerfolgsrate von 87,1% auf zwei Ebenen und übertrafen damit die Kontrollgeräte für zervikale TDR.

Zunehmende Akzeptanz regenerativer Therapien

Die wachsende Akzeptanz von regenerativen Therapien, wie Stammzellbehandlungen und Gentherapie, ist ein weiterer wichtiger Wachstumstreiber im Markt für degenerative Bandscheibenerkrankungen. Diese Therapien zielen darauf ab, geschädigtes Bandscheibengewebe zu regenerieren und bieten eine nachhaltigere Alternative zu herkömmlichen chirurgischen Behandlungen. Da klinische Studien positive Ergebnisse liefern und regulatorische Wege gestrafft werden, gewinnen regenerative Therapien wie BRTX-100 an Bedeutung. Diese Innovationen repräsentieren die Zukunft der DDD-Behandlung und bieten Potenzial für weniger Schmerzen, schnellere Erholung und langfristige Vorteile, was zur Marktexpansion beiträgt.

Wichtige Trends & Chancen

Steigende Präferenz für ambulante und minimalinvasive Verfahren

Ein bedeutender Trend im Markt für degenerative Bandscheibenerkrankungen ist die zunehmende Präferenz für ambulante und minimalinvasive Verfahren. Patienten und Gesundheitsdienstleister bewegen sich hin zu weniger invasiven Behandlungsoptionen, die eine schnellere Erholung und verkürzte Krankenhausaufenthalte ermöglichen. Dieser Trend ist nicht nur kosteneffektiv, sondern bietet den Patienten auch weniger Schmerzen und kürzere Rehabilitationszeiten. Kliniken, insbesondere solche, die sich auf ambulante Wirbelsäulenpflege spezialisieren, profitieren von diesem Wandel und schaffen erhebliche Wachstumschancen für Anbieter von minimalinvasiven Wirbelsäulenverfahren und -geräten.

- Zum Beispiel konzentriert sich das Hoag Orthopedic Institute, das ambulante Chirurgiezentren (ASCs) wie eines in Orange, CA, umfasst, auf ambulante Wirbelsäulenverfahren. Das größere Hoag-System wird von U.S. News & World Report als das höchstbewertete Krankenhaus in Orange County für allgemeine Orthopädie anerkannt und wird für spezifische Verfahren wie Wirbelsäulenfusion als “High Performing” bewertet.

Erweiterung der regenerativen Medizin

Das Feld der regenerativen Medizin expandiert schnell innerhalb des Marktes für degenerative Bandscheibenerkrankungen und bietet vielversprechende Möglichkeiten. Innovationen wie Stammzelltherapie und plättchenreiches Plasma (PRP)-Injektionen entstehen als tragfähige Behandlungen für Bandscheibendegeneration. Diese Behandlungen konzentrieren sich darauf, geschädigtes Gewebe zu heilen oder zu regenerieren, anstatt lediglich Symptome zu lindern, was länger anhaltende Ergebnisse bieten kann. Die laufende Entwicklung zellbasierter Therapien und biologischer Lösungen birgt großes Potenzial, die DDD-Versorgung zu revolutionieren und neue Behandlungswege zu eröffnen, die die Patientenergebnisse erheblich verbessern könnten.

- Zum Beispiel entwickelt DiscGenics eine injizierbare, allogene Zelltherapie namens IDCT (rebonuputemcel), die proprietäre Discogenic Cells verwendet, um leichte bis mittelschwere lumbale Bandscheibendegeneration zu behandeln, mit dem Ziel, die Funktion wiederherzustellen und Schmerzen ohne Operation zu reduzieren.

Wichtige Herausforderungen

Hohe Behandlungskosten und begrenzte Versicherung

Eine der Hauptherausforderungen auf dem Markt für degenerative Bandscheibenerkrankungen sind die hohen Behandlungskosten, die mit fortschrittlichen Verfahren wie Wirbelsäulenfusion und künstlichem Bandscheibenersatz verbunden sind. Diese Behandlungen sind zwar effektiv, bringen jedoch oft erhebliche finanzielle Belastungen für Patienten mit sich, insbesondere in Regionen mit begrenzter Gesundheitsversorgung. Der Mangel an umfassender Versicherung für neuere, hochmoderne Therapien wie Stammzellbehandlungen verschärft das Problem zusätzlich. Diese Herausforderung könnte die Zugänglichkeit für Patienten einschränken und die weit verbreitete Einführung fortschrittlicher Behandlungsoptionen verlangsamen.

Regulatorische und klinische Studienunsicherheit

Eine weitere bedeutende Herausforderung auf dem Markt für degenerative Bandscheibenerkrankungen ist die Unsicherheit bezüglich der regulatorischen Zulassung für neue Behandlungen, insbesondere im Bereich der regenerativen Medizin. Klinische Studien für Behandlungen wie Stammzelltherapie und Gentherapie sind oft komplex und stehen vor regulatorischen Hürden. Die Zulassungszeiten können lang und unvorhersehbar sein, was die Verfügbarkeit vielversprechender neuer Therapien verzögert. Darüber hinaus erschweren inkonsistente regulatorische Standards in verschiedenen Regionen die globale Expansion des Marktes, was die Einführung innovativer Behandlungen potenziell verlangsamt.

Regionale Analyse

Nordamerika

Nordamerika führt den globalen Markt an und erfasst im Jahr 2024 einen Anteil von 35,82%. Diese Dominanz spiegelt die fortschrittliche Gesundheitsinfrastruktur der Region wider, die weit verbreitete Verfügbarkeit minimalinvasiver chirurgischer und regenerativer Behandlungen sowie die hohe Prävalenz degenerativer Wirbelsäulenerkrankungen bei alternden Bevölkerungen. Starke Erstattungsrahmen, robuste F&E-Investitionen und die Präsenz großer Medizintechnik- und Biotechnologieunternehmen stärken die Marktstärke der Region weiter. Infolgedessen bleibt Nordamerika der primäre Wachstumsmotor für die weltweite Einführung von DDD-Behandlungen und macht einen erheblichen Teil des Marktanteils aus.

Europa

Europa hält einen bedeutenden Anteil der globalen DDD-Marktnachfrage und macht im Jahr 2024 27,13% des Marktes aus. Dieses Wachstum wird durch die steigende Akzeptanz moderner Wirbelsäulenbehandlungstechniken, eine zunehmende geriatrische Bevölkerung und eine verbesserte Gesundheitsinfrastruktur in den west- und mitteleuropäischen Ländern unterstützt. Hohe Standards der klinischen Versorgung, die regulatorische Akzeptanz fortschrittlicher Wirbelsäulengeräte und wachsende Investitionen in die Wirbelsäulenpflege tragen zu Europas starker Positionierung auf dem Markt bei. Mit einem gut etablierten Gesundheitssystem bleibt Europa ein wichtiger Akteur auf dem globalen DDD-Markt.

Asien-Pazifik

Die Region Asien-Pazifik entwickelt sich zu einem schnell wachsenden Markt und hält im Jahr 2024 einen Anteil von 20,46%. Dieses Wachstum wird durch erhöhte Gesundheitsausgaben, den Ausbau der Wirbelsäulenpflege-Infrastruktur und das steigende Bewusstsein für Wirbelsäulenerkrankungen in Ländern wie China, Indien und Japan vorangetrieben. Die Nachfrage nach sowohl chirurgischen als auch nicht-chirurgischen DDD-Behandlungen steigt, angetrieben durch die wachsende Patientenzahl und die verbesserte Erschwinglichkeit und Zugänglichkeit zu fortschrittlicher Pflege. Die hohe Bevölkerungszahl und die wachsende Mittelschicht der Region machen sie zu einem Schlüsselbereich für zukünftiges Marktwachstum.

Lateinamerika

Lateinamerika repräsentiert 9,21% des globalen DDD-Marktes im Jahr 2024, mit einem allmählichen Wachstum, das durch den Ausbau des Zugangs zur Gesundheitsversorgung und das Bewusstsein in wichtigen Ländern vorangetrieben wird. Die Region verzeichnet einen Anstieg der älteren Bevölkerung, eine zunehmende Häufigkeit von Wirbelsäulenerkrankungen und eine steigende Nachfrage nach wirksamen Behandlungen. Da sowohl öffentliche als auch private Gesundheitssysteme in die Wirbelsäulenpflege investieren, steigt die Nachfrage nach chirurgischen und nicht-chirurgischen Eingriffen weiter an. Trotz regionaler Unterschiede in Bezug auf Zugang und Erschwinglichkeit bleibt Lateinamerika ein wichtiger aufstrebender Markt für DDD-Behandlungen.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht 7,38% des globalen DDD-Marktes im Jahr 2024 aus. Obwohl der Marktanteil kleiner ist, handelt es sich um ein allmählich wachsendes Segment aufgrund von Verbesserungen der Gesundheitsinfrastruktur, insbesondere in städtischen Zentren, und der zunehmenden Akzeptanz moderner Wirbelsäulenpflegeverfahren. Die zunehmende ältere Bevölkerung, zusammen mit staatlichen Investitionen in die Wirbelsäulenpflege und orthopädische Einrichtungen, unterstützt die Expansion des Marktes. Der Zugang zu fortschrittlichen Behandlungen ist jedoch in ländlichen Gebieten noch begrenzt, was eine Herausforderung, aber auch eine Wachstumschance auf lange Sicht darstellt.

Marktsegmentierungen

Nach Behandlung

- Künstlicher Bandscheibenersatz

- Halswirbelsäule

- Lendenwirbelsäule

- Brustwirbelsäule

- Wirbelsäulenfusion

Nach Endnutzern

- Krankenhäuser

- Kliniken

- Andere

Nach Typ

- ALLOB

- AMG-0101

- BRTX-100

- OTICR-01

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für degenerative Bandscheibenerkrankungen (DDD) ist hochgradig wettbewerbsfähig, wobei wichtige Akteure wie Medtronic, Stryker, Zimmer Biomet, B. Braun Melsungen AG und AxioMed LLC die Landschaft dominieren. Diese Unternehmen nutzen fortschrittliche Technologie und klinische Expertise, um eine starke Marktpräsenz zu bewahren, und bieten eine breite Palette von Behandlungslösungen an, von der traditionellen Wirbelsäulenfusion und dem künstlichen Bandscheibenersatz bis hin zu aufstrebenden regenerativen Therapien. Medtronic und Stryker führen den Markt mit ihren umfassenden Portfolios an, einschließlich Wirbelsäulenimplantaten, chirurgischen Geräten und biologischen Produkten. Zimmer Biomets Fokus auf minimalinvasive chirurgische Technologien und B. Brauns innovative Lösungen im Bereich der Biologika stärken ihre Marktposition weiter. Neben etablierten Akteuren fordern neue Marktteilnehmer im Bereich der regenerativen Medizin, wie Entwickler von Stammzellen- und Gentherapien, den Status quo heraus, indem sie neuartige Behandlungen anbieten. Diese Akteure konzentrieren sich darauf, die Patientenergebnisse durch innovative Therapien zu verbessern, was das Wachstum und den Wettbewerb auf dem Markt antreibt. Strategische Partnerschaften, Fusionen und Übernahmen sind ebenfalls wichtige Strategien zur Erweiterung des Produktangebots und der geografischen Reichweite.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Medtronic (Irland)

- Kolon TissueGene, Inc. (USA)

- Stryker (USA)

- Biomet (USA)

- B. Braun Melsungen AG (Deutschland)

- Ensol Biosciences Inc. (Südkorea)

- AxioMed LLC (USA)

- Zimmer Biomet Spine, Inc. (USA)

- U.S. Stem Cell, Inc. (USA)

- Medical Devices Business Services, Inc. (USA)

Neueste Entwicklungen

- Im Jahr 2025 behandelte Vivex Biologics den ersten Patienten in seiner US-amerikanischen klinischen Studie für VIA Disc NP, ein neuartiges Injektionsmittel, das für discogene Rückenschmerzen bei Patienten mit degenerativer Bandscheibenerkrankung entwickelt wurde.

- Im August 2025 erhielt CELZ, Inc. (oder einfach „CELZ“) mit seinem Kandidaten CELZ-201-DDT einen regulatorischen Schub, als es von der zuständigen US-Behörde den „Fast Track“-Status für chronische Rückenschmerzen aufgrund degenerativer Bandscheibenerkrankung erhielt, was das wachsende Interesse an regenerativen, entzündungszielgerichteten DDD-Therapien unterstreicht.

- Im Juni 2025 berichtete BioRestorative Therapies, Inc. über überzeugende vorläufige Daten für BRTX-100, eine autologe Stammzelltherapie für schmerzhafte lumbosakrale Bandscheibendegeneration; die Phase-2-Studie der Therapie läuft derzeit.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlung, Endverbrauchern, Typ und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für degenerative Bandscheibenerkrankungen (DDD) wird weiter wachsen, da die alternde Weltbevölkerung zunimmt und eine höhere Nachfrage nach Wirbelsäulenpflege und Behandlungsoptionen antreibt.

- Minimalinvasive chirurgische Techniken und fortschrittliche robotergestützte Operationen werden mehr an Bedeutung gewinnen und schnellere Erholungszeiten sowie weniger Komplikationen bieten.

- Regenerative Therapien, wie Stammzellbehandlungen und Gentherapie, werden voraussichtlich den Markt revolutionieren und langfristige Lösungen für Bandscheibendegeneration bieten.

- Nicht-invasive Behandlungsoptionen, einschließlich Biologika und Schmerztherapien, werden immer beliebter, da Patienten nach Alternativen zur traditionellen Chirurgie suchen.

- Die zunehmende Häufigkeit von Rückenschmerzen und Wirbelsäulenerkrankungen, insbesondere in aufstrebenden Volkswirtschaften, wird die Marktexpansion in verschiedenen Regionen vorantreiben.

- Technologische Fortschritte in der Bildgebung und Diagnosetools werden die Genauigkeit der Früherkennung verbessern, was zu besseren Patientenergebnissen und personalisierten Behandlungen führt.

- Die zunehmende Akzeptanz von ambulanten und klinikbasierten Verfahren wird die Gesundheitskosten senken und die Zugänglichkeit der Patienten zu Behandlungen verbessern.

- Zusammenarbeit und Partnerschaften zwischen Medizingeräteunternehmen, Gesundheitsdienstleistern und Biotechnologiefirmen werden die Entwicklung innovativer Behandlungen beschleunigen.

- Das steigende Bewusstsein für Wirbelsäulengesundheit und verfügbare Behandlungsoptionen wird Patienten dazu befähigen, frühzeitige Interventionen zu suchen, was das Marktwachstum fördert.

- Staatliche Investitionen in die Gesundheitsinfrastruktur, insbesondere in Entwicklungsregionen, werden den Zugang zu fortschrittlichen DDD-Behandlungen erleichtern und das Marktpotenzial weiter ausbauen.