Marktübersicht

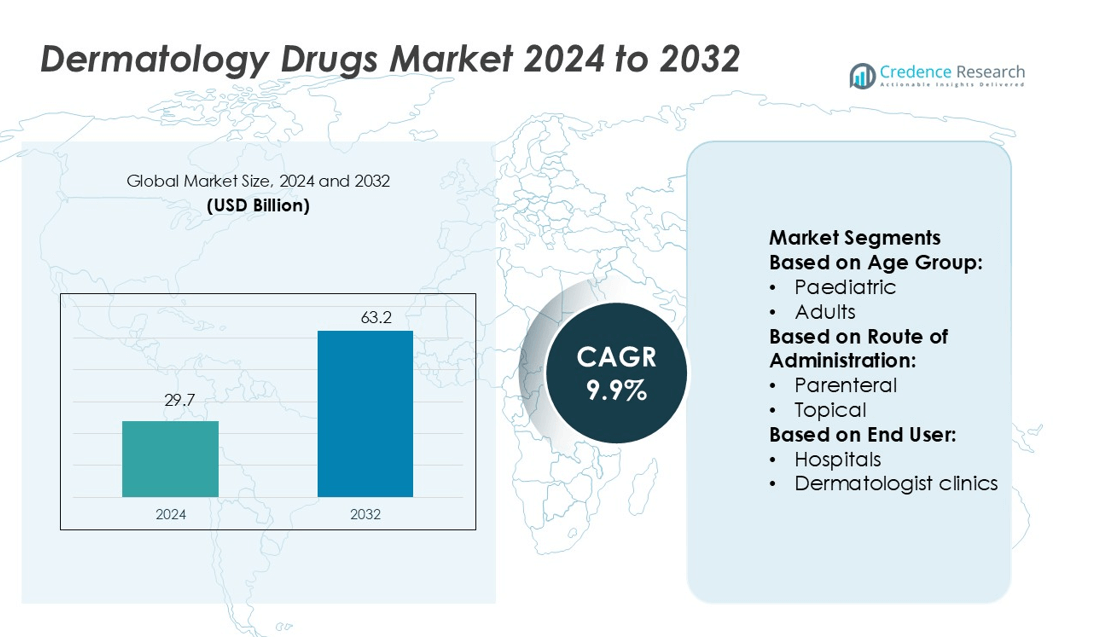

Der Markt für Dermatologie-Medikamente wurde 2024 auf 29,7 Milliarden USD geschätzt und soll bis 2032 63,2 Milliarden USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,9% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Dermatologie-Medikamente 2024 |

29,7 Milliarden USD |

| Markt für Dermatologie-Medikamente, CAGR |

9,9% |

| Marktgröße für Dermatologie-Medikamente 2032 |

63,2 Milliarden USD |

Der Markt für Dermatologie-Medikamente wird von großen Akteuren wie AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall und GlaxoSmithKline geprägt. Diese Unternehmen konzentrieren sich auf die Erweiterung von Biologika, zielgerichteten Therapien und fortschrittlichen topischen Lösungen zur Behandlung chronischer Hauterkrankungen. Strategische F&E-Investitionen, Produkteinführungen und Partnerschaften stärken ihre Wettbewerbspositionen. Nordamerika führt den globalen Markt mit einem Anteil von 35,2% an, unterstützt durch eine starke Gesundheitsinfrastruktur, hohe Behandlungsakzeptanzraten und kontinuierliche regulatorische Zulassungen. Diese Führungsposition wird durch ein gut etabliertes Vertriebsnetz und die schnelle Einführung innovativer Dermatologie-Medikamente weiter gestärkt.

Markteinblicke

- Der Markt für Dermatologie-Medikamente wurde 2024 auf 29,7 Milliarden USD geschätzt und soll bis 2032 63,2 Milliarden USD erreichen, mit einer CAGR von 9,9%.

- Die steigende Prävalenz chronischer Hauterkrankungen wie Psoriasis und Ekzeme treibt die Nachfrage nach fortschrittlichen Biologika und topischen Therapien an.

- Steigende F&E-Investitionen, strategische Kooperationen und neue Produkteinführungen stärken den Wettbewerb unter führenden globalen Unternehmen.

- Hohe Behandlungskosten und strenge regulatorische Anforderungen hemmen das Marktwachstum in preissensiblen Regionen.

- Nordamerika führt mit einem Anteil von 35,2%, gefolgt von Europa und dem asiatisch-pazifischen Raum, während das Biologika-Segment mit starker Akzeptanz sowohl im Krankenhaus- als auch im Klinikbereich dominiert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Altersgruppe

Erwachsene halten den dominierenden Anteil am Markt für Dermatologie-Medikamente. Die hohe Prävalenz von Akne, Psoriasis, Ekzemen und Hautkrebs in der erwachsenen Bevölkerung treibt dieses Segment an. Erwachsene suchen oft nach schneller Linderung und langfristigen Behandlungsoptionen, was die starke Nachfrage nach Biologika und zielgerichteten Therapien unterstützt. Steigendes Bewusstsein, häufige Besuche beim Dermatologen und der vermehrte Einsatz verschreibungspflichtiger Produkte stärken die Marktpräsenz dieser Gruppe. Pharmaunternehmen konzentrieren sich auf erwachsenenspezifische Formulierungen mit verbesserter Wirksamkeit und minimalen Nebenwirkungen, was das Wachstum weiter unterstützt.

- Zum Beispiel führte AstraZeneca eine abgeschlossene Phase-2-Studie (FRONTIER-2; NCT04212169) von MEDI3506 (Tozorakimab) bei 148 Erwachsenen (im Alter von 18–65 Jahren) mit mittelschwerer bis schwerer atopischer Dermatitis durch.

Nach Verabreichungsweg

Die topische Verabreichung führt den Markt mit dem größten Anteil an. Benutzerfreundlichkeit, direkte Wirkung auf das betroffene Gebiet und weniger systemische Nebenwirkungen machen sie zur bevorzugten Wahl. Topische Cremes, Gele und Salben werden häufig bei Erkrankungen wie Akne, Dermatitis und Pilzinfektionen eingesetzt. Die Verfügbarkeit ohne Rezept fördert die Akzeptanzraten, insbesondere in frühen Stadien oder bei leichten Fällen. Ständige Fortschritte in den Arzneimittelabgabesystemen, einschließlich Nanoemulsionen und transdermalen Pflastern, verbessern die Wirksamkeit der Behandlung und die Patientencompliance weiter.

- Zum Beispiel wird Dermavants VTAMA-Creme 1 % in 60-Gramm-Tuben geliefert, mit 10 mg Tapinarof pro Gramm, und seine ADORING-3 LTE umfasste 728 Patienten, die nach der Abheilung einen durchschnittlichen behandlungsfreien Zeitraum von 80 Tagen zeigten.

Nach Endverbraucher

Krankenhäuser dominieren den Markt für Dermatologie-Medikamente nach Endverbraucher. Krankenhäuser behandeln schwere oder chronische Hauterkrankungen, die eine fortgeschrittene Behandlung und spezialisierte Pflege erfordern. Eine starke klinische Infrastruktur, der Zugang zu erfahrenen Dermatologen und eine bessere Verfügbarkeit von Biologika und Immuntherapien unterstützen diese Führungsrolle. Krankenhäuser bewältigen auch große Patientenvolumina und erleichtern die Früherkennung durch fortschrittliche Diagnosewerkzeuge. Der Ausbau des Zugangs zur Gesundheitsversorgung und die steigende Prävalenz von Hauterkrankungen stärken die Nachfrage nach krankenhausbasierter Behandlung und machen dieses Segment zu einem wichtigen Umsatztreiber.

Wichtige Wachstumstreiber

Steigende Prävalenz von Hauterkrankungen

Die zunehmende Häufigkeit chronischer Hauterkrankungen wie Akne, Psoriasis, Ekzeme und Dermatitis treibt die Nachfrage nach Dermatologie-Medikamenten an. Urbanisierung, Umweltverschmutzung und sich ändernde Lebensgewohnheiten verschlechtern die Hautgesundheit. Das wachsende Bewusstsein für frühzeitige Behandlung veranlasst Patienten, häufiger medizinische Versorgung in Anspruch zu nehmen. Pharmaunternehmen erweitern ihre Produktportfolios, um mit fortschrittlichen Therapien mehrere Hautprobleme anzugehen. Beschleunigte behördliche Zulassungen für neue dermatologische Medikamente unterstützen ebenfalls das Marktwachstum. Diese Faktoren führen zu einem stetigen Anstieg der Verschreibungsraten und des Verkaufs von Dermatologie-Medikamenten weltweit.

- Zum Beispiel zielt Roches Erivedge (Vismodegib) auf das Basalzellkarzinom ab, indem es den Hedgehog-Weg hemmt. In klinischen Studien mit 96 Patienten wurden 30 % partielle Reaktionen bei metastasierten Fällen und 43 % Reaktionen bei lokal fortgeschrittenen Fällen beobachtet.

Fortschritte in der Arzneimittelformulierung und den Abgabesystemen

Innovative Arzneimittelformulierungen und zielgerichtete Abgabesysteme verbessern die Wirksamkeit der Behandlung. Topische Formulierungen mit verbesserter Hautpenetration und reduzierten Nebenwirkungen finden starke Akzeptanz. Biologika und niedermolekulare Medikamente erweitern den Behandlungsspielraum für schwere Erkrankungen wie Psoriasis und atopische Dermatitis. Nanotechnologie und transdermale Pflaster bieten bessere Absorption und kontrollierte Wirkstofffreisetzung. Diese Entwicklungen verbessern die Patientencompliance und die therapeutischen Ergebnisse. Pharmaunternehmen investieren in Forschung und Entwicklung, um mehr personalisierte dermatologische Lösungen auf den Markt zu bringen, was das Gesamtwachstum der Branche fördert.

- Zum Beispiel wurde AbbVies RINVOQ® (Upadacitinib) 2022 von der US-amerikanischen FDA für mittelschwere bis schwere atopische Dermatitis bei Patienten ab 12 Jahren zugelassen.

Erweiterung der kosmetischen Dermatologie und ästhetischen Behandlungen

Das wachsende Interesse an Hautpflege und ästhetischen Verfahren steigert die Nachfrage nach Dermatologie-Medikamenten. Die ästhetische Dermatologie konzentriert sich auf Anti-Aging, Pigmentkorrektur und Narbenreduktion. Die zunehmende Beliebtheit minimal-invasiver Verfahren unterstützt den Einsatz topischer und injizierbarer Formulierungen. Verbraucher investieren zunehmend in präventive und pflegende Hautpflege, nicht nur in die Behandlung. Kliniken und Krankenhäuser setzen auf Kombinationstherapien, die Medikamente mit Verfahren für schnellere Ergebnisse kombinieren. Dieser Trend hin zu ästhetischer und präventiver Pflege schafft neue Einnahmequellen für Arzneimittelhersteller und Dienstleister.

Wichtige Trends & Chancen

Biologika und zielgerichtete Therapien gewinnen an Dynamik

Biologika verändern die Behandlungslandschaft für chronische Hautkrankheiten. Diese Medikamente zielen auf spezifische Immunwege ab und bieten eine höhere Wirksamkeit mit weniger systemischen Nebenwirkungen. Ihre starke Akzeptanz in der Behandlung von Psoriasis und Ekzemen prägt neue klinische Standards. Pharmaunternehmen erweitern ihre Pipelines mit monoklonalen Antikörpern und Immunmodulatoren. Dieser Trend schafft Möglichkeiten für Unternehmen, Nischenprodukte zu entwickeln, die unerfüllte klinische Bedürfnisse adressieren, den Marktwettbewerb stärken und die Patientenergebnisse verbessern.

- Zum Beispiel erreichten in den OLYMPIA 1 und 2 Studien zu Prurigo nodularis (n > 500) 56 % und 49 % der mit Nemluvio behandelten Patienten eine ≥ 4-Punkte-Juckreizreduktion in Woche 16, verglichen mit 16 % bei Placebo.

Wachstum der Teledermatologie und Integration digitaler Gesundheit

Teledermatologie-Plattformen verbessern den Zugang der Patienten zur Hautpflege, insbesondere in unterversorgten Regionen. Digitale Werkzeuge ermöglichen Ferndiagnosen, Rezeptmanagement und Behandlungsüberwachung. Dieser Ansatz erhöht den Komfort für Patienten und die Effizienz der Ärzte. Die Integration von KI-gestützter Bildanalyse unterstützt die Früherkennung und personalisierte Behandlungsempfehlungen. Die zunehmende Nutzung von Telemedizin schafft neue Vertriebs- und Interaktionskanäle für Dermatologie-Medikamente und steigert deren Reichweite und Akzeptanzraten.

- Zum Beispiel kündigte Bausch’s Ortho Dermatologics die Hinzufügung von vier neuen Produkten (Solodyn ER, Renova 0,02 %, Loprox Shampoo, BenzEFoam) an, um die Gesamtzahl der Produkte auf der Telemedizin-Website auf 15 zu erhöhen.

Starke Nachfrage in aufstrebenden Märkten

Steigende Gesundheitsausgaben in aufstrebenden Volkswirtschaften treiben die Expansion des Dermatologiemarktes voran. Größere Versicherungsschutz, staatliche Gesundheitsinitiativen und eine zunehmende Anzahl von Dermatologiekliniken verbessern den Zugang zur Behandlung. Wachsende Mittelschichten sind sich der Hautpflege bewusster und bereit, für qualitativ hochwertige Behandlungen auszugeben. Lokale und globale Pharmaunternehmen betreten diese Märkte durch strategische Partnerschaften und Produkteinführungen, was bedeutende Wachstumschancen schafft.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Behandlungen

Biologika und zielgerichtete Therapien bieten eine starke Wirksamkeit, bleiben jedoch teuer. Hohe Behandlungskosten schränken den Zugang der Patienten ein, insbesondere in Ländern mit niedrigem und mittlerem Einkommen. Viele Gesundheitssysteme bieten keine Erstattung für Premium-Dermatologie-Medikamente. Die Preissensibilität beeinflusst die Akzeptanzraten und zwingt Unternehmen, Innovation mit Erschwinglichkeit in Einklang zu bringen. Die Herausforderung der Kostenkontrolle behindert weiterhin die weitverbreitete Nutzung fortschrittlicher Therapien.

Regulatorische Hürden und Patentbarrieren

Strenge regulatorische Anforderungen für Dermatologie-Medikamente verlangsamen Produktzulassungen und den Markteintritt. Lange klinische Studienzeiten erhöhen die Entwicklungskosten und verzögern Innovationen. Patentschutz beschränkt den Eintritt von Generika und Biosimilars, was den Wettbewerb einschränkt. Kleinere Unternehmen haben größere Schwierigkeiten, komplexe Compliance-Rahmenbedingungen zu navigieren. Diese regulatorischen und IP-Herausforderungen schaffen Markteintrittsbarrieren und können die allgemeine Marktexpansion verlangsamen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 35,2% am Dermatologie-Medikamentenmarkt und führt weltweit dank einer starken Gesundheitsinfrastruktur und schneller Arzneimittelinnovation. Die Region profitiert von einem hohen Bewusstsein für Hautgesundheit, fortschrittlicher dermatologischer Forschung und einer großen Basis von Dermatologen. Die USA treiben den Großteil der Nachfrage an, unterstützt durch FDA-Zulassungen und erhöhten Zugang zu Biologika. Kanadas Wachstum wird durch bessere Versicherungsschutz und expandierende Dermatologiekliniken angekurbelt. Steigende Fälle von chronischen Hauterkrankungen wie Psoriasis und Akne stärken auch die Marktdurchdringung und erhalten die langfristige Nachfrage nach verschreibungspflichtigen und rezeptfreien Medikamenten.

Europa

Europa macht 28,4% des weltweiten Marktanteils aus, unterstützt durch ein starkes regulatorisches Rahmenwerk und expandierende klinische Forschungsprogramme. Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage aufgrund fortschrittlicher Gesundheitssysteme und steigender Nutzung gezielter Dermatologie-Medikamente an. Regierungsvergütungspolitiken für chronische Hauterkrankungen und die frühe Einführung von Biologika treiben das Wachstum an. Die Region konzentriert sich auch auf personalisierte Behandlungsansätze und fortschrittliche Formulierungen. Wachsende Verbraucherpräferenzen für topische Medikamente und starke Kooperationen zwischen Pharmaunternehmen und Forschungseinrichtungen unterstützen eine anhaltende Marktexpansion.

Asien-Pazifik

Asien-Pazifik hält 24,6% des Marktanteils, angetrieben durch steigende verfügbare Einkommen und erweiterten Zugang zur Gesundheitsversorgung. China, Japan, Indien und Südkorea führen die regionale Nachfrage aufgrund der zunehmenden Prävalenz von Hauterkrankungen, verbesserten dermatologischen Dienstleistungen und wachsendem kosmetischen Bewusstsein an. Starke Investitionen in die Gesundheitsinfrastruktur und lokale Fertigung beschleunigen die Verfügbarkeit von Medikamenten. Regierungen unterstützen auch erschwingliche Dermatologiebehandlungen, was den Patientenzugang erhöht. Eine wachsende alternde Bevölkerung und eine höhere Inzidenz von Ekzemen und Akne fördern das Marktwachstum weiter in städtischen und halb-städtischen Regionen der Region.

Lateinamerika

Lateinamerika erfasst 6,8% des Dermatologie-Medikamentenmarktes, wobei Brasilien und Mexiko das regionale Wachstum vorantreiben. Erweiterte Gesundheitsversorgung, Urbanisierung und wachsendes Bewusstsein für Hautpflege unterstützen die Nachfrage. Die Region erlebt eine höhere Akzeptanz von Generika und erschwinglichen Markenmedikamenten, was Behandlungen zugänglicher macht. Dermatologiekliniken und Telemedizinplattformen expandieren in großen Städten und verbessern die Patientenerreichbarkeit. Steigende sonnenbedingte Erkrankungen, einschließlich Melanomen und anderer Hautstörungen, erhöhen den Bedarf an effektiven Therapien und schaffen Chancen für multinationale und regionale Arzneimittelhersteller.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika hält 5,0% des globalen Marktanteils, mit stetigem Wachstum, unterstützt durch steigende Investitionen im Gesundheitswesen. Die Länder des Golfkooperationsrats führen die Einführung an, aufgrund höherer Ausgaben für dermatologische Dienstleistungen und moderne Gesundheitseinrichtungen. Erhöhtes Bewusstsein für Hautkrankheiten, steigende Nachfrage nach kosmetischer Dermatologie und zunehmender Medizintourismus stärken die Marktaussichten. In Afrika entsteht Wachstum durch von Spendern finanzierte Gesundheitsprogramme und verbesserten Zugang zu grundlegenden dermatologischen Medikamenten. Es wird erwartet, dass die Region stärkere pharmazeutische Kooperationen und Erweiterungen des Vertriebsnetzes sehen wird.

Marktsegmentierungen:

Nach Altersgruppe:

Nach Verabreichungsweg:

Nach Endverbraucher:

- Krankenhäuser

- Dermatologische Kliniken

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Dermatologie-Medikamente ist hochgradig wettbewerbsfähig, mit führenden Akteuren wie AstraZeneca, Dermavant Sciences, F. Hoffmann La Roche, AbbVie, Galderma, Bausch Health, Eli Lilly and Company, Amgen, Almirall und GlaxoSmithKline. Der Markt für Dermatologie-Medikamente zeichnet sich durch starke Innovation, strategische Expansion und zunehmenden Wettbewerb aus. Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Biologika, zielgerichteter Therapien und neuer topischer Formulierungen zur Behandlung chronischer Hauterkrankungen wie Psoriasis, Ekzeme, Akne und Hautkrebs. Strategische F&E-Investitionen treiben die Einführung von Next-Generation-Medikamenten mit verbesserter Wirksamkeit und Sicherheitsprofilen voran. Viele Akteure setzen auf digitale Plattformen, um das Patientenengagement und die Therapietreue zu verbessern. Fusionen, Übernahmen und Partnerschaften stärken die Vertriebsnetze und unterstützen den Eintritt in aufstrebende Märkte. Biologika und Immunmodulatoren bleiben zentral für das Marktwachstum, unterstützt durch starke behördliche Zulassungen und erweiterte klinische Pipelines.Top of Form

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- AstraZeneca

- Dermavant Sciences

- Hoffmann La Roche

- AbbVie

- Galderma

- Bausch Health

- Eli Lilly and Company

- Amgen

- Almirall

- GlaxoSmithKline

Jüngste Entwicklungen

- Im August 2025 wurde Zenara Pharma Private Limited von der FDA in den Vereinigten Staaten als erstes von der FDA zugelassenes Generikum des Produkts von Almatica Pharma zugelassen. Es erhielt die Bezeichnung Competitive Generic Therapy (CGT), die 180 Tage Exklusivität für den US-Markt gewährte.

- Im Juni 2025 gab Advent International bekannt, dass es eine endgültige Vereinbarung unterzeichnet hat, um durch primäre und sekundäre Transaktionen eine bedeutende Minderheitsbeteiligung an Felix Pharmaceuticals zu erwerben.

- Im August 2024 brachte Sun Pharmaceutical Industries Ltd. STARIZO auf den Markt, eine antibakterielle Behandlung zur Bekämpfung akuter bakterieller Haut- und Hautstrukturinfektionen, die durch arzneimittelresistente Bakterien wie MRSA in Indien verursacht werden. Das Medikament bietet den Komfort einer einmal täglichen Dosierung über sechs Tage, was es für Patienten einfacher macht als herkömmliche Behandlungen, die häufigere Dosierungen über längere Zeiträume erfordern.

- Im Januar 2024 ging Pfizer Inc. eine Partnerschaft mit Glenmark Pharmaceuticals ein, um Abrocitinib, auch bekannt als CIBINQO, eine orale Behandlung für atopische Dermatitis in Indien einzuführen. Diese Behandlung bietet schnelle Juckreizlinderung und anhaltende Krankheitskontrolle für Patienten, die an dieser chronischen Hauterkrankung leiden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Altersgruppe, Verabreichungsweg, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird mit zunehmender Nachfrage nach Biologika und zielgerichteten Therapien expandieren.

- Unternehmen werden sich auf personalisierte Dermatologiebehandlungen für bessere Patientenergebnisse konzentrieren.

- Digitale Gesundheitsplattformen werden die Therapieadhärenz und Überwachung verbessern.

- F&E-Investitionen werden steigen, um die Einführung fortschrittlicher Arzneiformulierungen zu unterstützen.

- Regulatorische Zulassungen für innovative Therapien werden die Marktdurchdringung beschleunigen.

- Die Expansion in aufstrebende Märkte wird den globalen Zugang zu Dermatologie-Medikamenten erhöhen.

- Kombinationstherapien werden an Bedeutung gewinnen, um komplexe Hauterkrankungen zu behandeln.

- Biologika und Immunmodulatoren werden weiterhin wichtige Treiber für wettbewerbsfähiges Wachstum sein.

- Strategische Kooperationen werden klinische Pipelines und globale Reichweite stärken.

- Patientenbewusstsein und frühzeitige Diagnose werden eine höhere Therapieakzeptanz fördern.