Marktübersicht

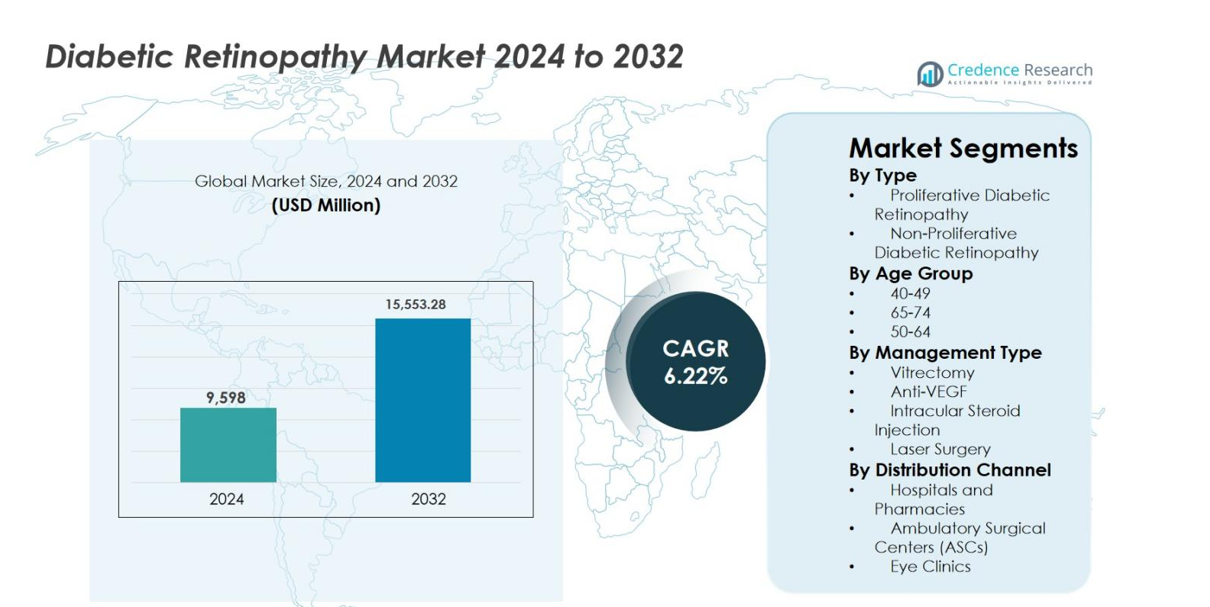

Die Marktgröße für diabetische Retinopathie wurde 2024 auf 9.598 Millionen USD geschätzt und wird voraussichtlich bis 2032 15.553,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,22 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für diabetische Retinopathie 2024 |

9.598 Millionen USD |

| Markt für diabetische Retinopathie, CAGR |

6,22 % |

| Marktgröße für diabetische Retinopathie 2032 |

15.553,28 Millionen USD |

Der Markt für diabetische Retinopathie wird durch die starke Präsenz etablierter Pharma- und Biotechnologieunternehmen angetrieben, die sich auf das Management von Netzhauterkrankungen konzentrieren, darunter Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc., Alimera Sciences, Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides und Kowa Company Ltd. Diese Akteure legen Wert auf Innovationen in der Anti-VEGF-Therapie, Systeme zur verzögerten Wirkstofffreisetzung und neuartige Biologika, um die Haltbarkeit der Behandlung und die Ergebnisse für Patienten zu verbessern. Nordamerika führt den Markt für diabetische Retinopathie mit einem genauen Marktanteil von 38,2 % an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Screening-Raten und günstige Erstattungspolitiken. Europa folgt mit einem Anteil von 27,6 %, angetrieben durch starke öffentliche Gesundheitsprogramme, während der asiatisch-pazifische Raum einen Anteil von 23,4 % hält, unterstützt durch eine große diabetische Bevölkerung und einen zunehmenden Zugang zur augenärztlichen Versorgung.

Markteinblicke

- Die Marktgröße für diabetische Retinopathie wurde 2024 auf 9.598 Millionen USD geschätzt und soll bis 2032 15.553,28 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,22 %, unterstützt durch die steigende Prävalenz von Diabetes und die zunehmende Nachfrage nach therapien zur Erhaltung des Sehvermögens.

- Das Marktwachstum wird hauptsächlich durch die wachsende globale diabetische Bevölkerung, längere Krankheitsdauer und höhere Screening-Raten angetrieben, die das Diagnose- und Behandlungsvolumen erhöhen, insbesondere für die frühe nicht-proliferative diabetische Retinopathie.

- Ein wichtiger Markttrend ist die starke Akzeptanz der Anti-VEGF-Therapie, die mit einem Anteil von etwa 52,4 % die Managementtypen dominiert, angetrieben durch nachgewiesene klinische Wirksamkeit, günstige Erstattung und weit verbreitete Präferenz der Ärzte.

- Der Wettbewerb konzentriert sich auf Innovationen bei langwirksamen Injektionen, Implantaten mit verzögerter Freisetzung und Pipeline-Erweiterungen, da führende Akteure ihre Augenheilkunde-Portfolios stärken und Differenzierungen durch verbesserte Haltbarkeit der Behandlung anstreben.

- Regional führt Nordamerika mit einem Anteil von 38,2 %, gefolgt von Europa mit 27,6 % und dem asiatisch-pazifischen Raum mit 23,4 %, während die nicht-proliferative diabetische Retinopathie das dominierende Krankheitssegment mit etwa 64,8 % Anteil bleibt, aufgrund der höheren Prävalenz und frühen Diagnose.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse

Nach Typ

Der Markt für diabetische Retinopathie nach Krankheitsart wird von der nicht-proliferativen diabetischen Retinopathie (NPDR) angeführt, die 2024 einen Marktanteil von 64,8 % ausmachte. Die Dominanz von NPDR wird durch ihre höhere Prävalenz bei Patienten mit frühem und mittlerem Stadium der Diabeteserkrankung und steigende Screening-Raten, die eine frühere Diagnose ermöglichen, angetrieben. Wachsende Aufklärungsprogramme, routinemäßige Fundusuntersuchungen und die steigende globale Diabetespopulation unterstützen die Nachfrage nach NPDR-Management. Die proliferative diabetische Retinopathie (PDR) stellt ein kleineres, aber kritisches Segment dar, das durch den fortgeschrittenen Schweregrad der Erkrankung und den höheren Interventionsbedarf, insbesondere bei Patienten mit langjährigem, schlecht kontrolliertem Diabetes, angetrieben wird.

- Zum Beispiel zeigte Regenerons Eylea (Aflibercept) in der DRCR Retina Network Protocol W eine anhaltende Verbesserung des DR-Schweregrads um ≥2 Stufen bei NPDR-Patienten, was die frühe pharmakologische Intervention vor dem Fortschreiten zu PDR verstärkt.

Nach Altersgruppe

Die Altersgruppe 50–64 dominierte den Markt für diabetische Retinopathie mit einem Anteil von 38,6 % im Jahr 2024, unterstützt durch eine hohe Inzidenz von Typ-2-Diabetes und längerer Krankheitsdauer. Diese Gruppe zeigt eine erhöhte Anfälligkeit für mikrovaskuläre Komplikationen aufgrund kumulativer glykämischer Exposition und lebensstilbedingter Risikofaktoren. Regelmäßige augenärztliche Überwachung und frühe therapeutische Intervention treiben höhere Diagnose- und Behandlungsraten an. Die Altersgruppe 65–74 folgt dicht dahinter, angetrieben durch alternde Bevölkerungen, während die Gruppe 40–49 von wachsenden präventiven Screenings und Initiativen zur Früherkennung von Krankheiten profitiert.

- Zum Beispiel zeigen Daten aus dem CDC National Diabetes Statistics Report (2023), dass Erwachsene im Alter von 45–64 Jahren eine der höchsten diagnostizierten Diabetesprävalenzen in den USA aufweisen, was direkt zu einem Anstieg der routinemäßigen Netzhautscreening-Volumina in dieser Altersgruppe führt.

Nach Managementtyp

Der Markt für diabetische Retinopathie nach Managementtyp wird von der Anti-VEGF-Therapie dominiert, die 2024 einen Marktanteil von 52,4 % hält. Diese Führungsposition wird durch starke klinische Wirksamkeit bei der Reduzierung von Makulaödemen, Verbesserung der visuellen Ergebnisse und Verzögerung des Krankheitsfortschritts angetrieben. Günstige Erstattungsregelungen, wiederholte Behandlungsanwendung und die Präferenz der Ärzte verstärken die Dominanz weiter. Laserchirurgie bleibt in fortgeschrittenen Fällen aufgrund ihrer Haltbarkeit und Kosteneffizienz weit verbreitet, während Vitrektomie und intravitreale Steroidinjektionen komplexe oder refraktäre Fälle unterstützen und zur diversifizierten Behandlungsnachfrage beitragen.

Wichtige Wachstumstreiber

Steigende globale Prävalenz von Diabetes

Die zunehmende globale Belastung durch Diabetes bleibt der primäre Wachstumstreiber für den Markt der diabetischen Retinopathie. Sitzende Lebensstile, ungesunde Ernährungsgewohnheiten und steigende Adipositasraten beschleunigen weiterhin die Inzidenz von sowohl Typ-1- als auch Typ-2-Diabetes in entwickelten und aufstrebenden Volkswirtschaften. Eine längere Lebenserwartung bei Diabetikern erhöht die kumulative Exposition gegenüber Hyperglykämie, was das Risiko von Netzhautkomplikationen erheblich erhöht. Infolgedessen erleben Gesundheitssysteme einen wachsenden Patientenpool, der regelmäßige Netzhautscreenings, Überwachung und Behandlung benötigt. Diese wachsende diabetische Bevölkerung treibt direkt die anhaltende Nachfrage nach diagnostischen Dienstleistungen, pharmakologischen Therapien und interventionellen Verfahren an.

- Zum Beispiel hebt die Weltgesundheitsorganisation (WHO) hervor, dass eine längere Diabetesdauer ein wesentlicher Risikofaktor für Retinopathie ist und stellt fest, dass mehr als ein Drittel der Menschen mit Diabetes im Laufe ihres Lebens eine Form der diabetischen Retinopathie entwickeln.

Fortschritte in therapeutischen Technologien

Ständige Innovationen in therapeutischen Ansätzen unterstützen das Wachstum des Marktes für diabetische Retinopathie erheblich. Die Entwicklung fortschrittlicher Anti-VEGF-Mittel, intravitrealer Implantate mit verzögerter Freisetzung und kombinierter Behandlungsstrategien hat die klinischen Ergebnisse und die Patientencompliance erheblich verbessert. Diese Therapien ermöglichen eine bessere Krankheitskontrolle, eine reduzierte Injektionshäufigkeit und eine verbesserte Erhaltung der Sehschärfe. Das wachsende Vertrauen der Ärzte in evidenzbasierte Behandlungsprotokolle und die erweiterte Erstattung beschleunigen die Einführung weiter. Technologischer Fortschritt in der Arzneimittelformulierung und in Abgabesystemen verbessert die Behandlungspräzision und macht fortschrittliche Therapien für unterschiedliche Patientengruppen zugänglicher.

- Zum Beispiel bietet AbbVies Ozurdex (Dexamethason-intravitreal-Implantat) eine verzögerte Freisetzung von Kortikosteroiden für bis zu sechs Monate, was die Behandlungsbelastung bei ausgewählten Patienten mit diabetischer Retinopathie und diabetischem Makulaödem reduziert und die breitere Einführung langwirksamer Abgabesysteme unterstützt.

Erweiterung von Screening- und Frühdiagnoseprogrammen

Der zunehmende Fokus auf Frühdiagnose und präventive Augenpflege wirkt als wichtiger Wachstumskatalysator für den Markt der diabetischen Retinopathie. Von der Regierung geleitete Initiativen im Bereich der öffentlichen Gesundheit, versicherungsgetriebene jährliche Augenuntersuchungen und von Arbeitgebern gesponserte Wellness-Programme fördern routinemäßige Netzhautscreenings bei Diabetikern. Verbesserter Zugang zur augenärztlichen Versorgung in städtischen und halbstädtischen Regionen ermöglicht die Früherkennung, insbesondere der nicht-proliferativen diabetischen Retinopathie. Früherkennung erhöht die Behandlungsinitiierungsraten und das langfristige Krankheitsmanagement, reduziert sehbedrohende Komplikationen und erweitert gleichzeitig kontinuierlich die behandelte Patientenbasis weltweit.

Wichtige Trends & Chancen

Annahme von KI-gestützter Netzhautbildgebung und Diagnostik

Künstliche Intelligenz-gesteuerte Netzhautbildgebungslösungen transformieren den Markt für diabetische Retinopathie, indem sie eine schnellere, genauere und skalierbare Krankheitsdetektion ermöglichen. Integrierte KI-Algorithmen mit Fundusfotografie und optischer Kohärenztomographie unterstützen automatisiertes Screening, insbesondere in der Primärversorgung und in abgelegenen Gebieten. Diese Technologien reduzieren die diagnostische Belastung für Spezialisten und verbessern die Screening-Abdeckung in unterversorgten Regionen. Gesundheitsdienstleister übernehmen zunehmend KI-unterstützte Plattformen, um die Früherkennung zu verbessern und Überweisungsabläufe zu optimieren. Dieser Trend schafft bedeutende Chancen für Technologieentwickler, Diagnostikdienstleister und Gesundheitssysteme, die kosteneffiziente Lösungen zur Bewältigung wachsender Diabetikerpopulationen suchen.

- Zum Beispiel erhielt das EyeArt AI-System von Eyenuk in mehreren Regionen eine behördliche Zulassung, nachdem klinische Studien eine hohe Genauigkeit bei der Erkennung von mehr als milden diabetischen Retinopathien gezeigt hatten, was automatisierte Überweisungen ermöglichte und die Abhängigkeit von spezialisierten Gutachtern in hochvolumigen Screening-Workflows reduzierte.

Verlagerung zu langwirkenden und Kombinationstherapien

Der Markt erlebt eine starke Verlagerung hin zu langwirkenden Behandlungsmodalitäten und Kombinationstherapien, die die Behandlungsfrequenz reduzieren und die Patientenadhärenz verbessern. Langzeitfreisetzende intravitreale Implantate, Anti-VEGF-Wirkstoffe mit verlängerter Wirkungsdauer und Therapien, die auf mehrere Krankheitswege abzielen, gewinnen an Bedeutung. Diese Innovationen adressieren Herausforderungen im Zusammenhang mit häufigen Injektionen, Klinikbesuchen und Behandlungserschöpfung. Wachsende klinische Beweise, die eine dauerhafte Wirksamkeit und Sicherheit unterstützen, stärken die Akzeptanz bei Ärzten. Dieser Trend eröffnet neuen Möglichkeiten für Pharmaunternehmen, Produkte zu differenzieren, Behandlungszyklen zu verlängern und Patientenergebnisse zu verbessern, während die Nutzung von Gesundheitsressourcen optimiert wird.

- Zum Beispiel zeigte Genentechs Vabysmo (Faricimab) in den Phase-III-Studien YOSEMITE und RHINE eine dauerhafte Wirksamkeit mit Dosierungsintervallen von bis zu 16 Wochen, was die wachsende Akzeptanz von langwirkenden Anti-VEGF-Therapien im Management von diabetischen Netzhauterkrankungen widerspiegelt.

Wichtige Herausforderungen

Hohe Behandlungskosten und Erstattungsbeschränkungen

Hohe Behandlungskosten bleiben eine bedeutende Herausforderung im Markt für diabetische Retinopathie, insbesondere bei fortgeschrittenen pharmakologischen Therapien. Anti-VEGF-Injektionen, wiederholte Verfahren und das Langzeitmanagement der Krankheit stellen erhebliche finanzielle Belastungen für Gesundheitssysteme und Patienten dar. Unzureichende Erstattungspolitiken in mehreren aufstrebenden Volkswirtschaften schränken den Zugang zu Behandlungen ein, was zu verzögerten Interventionen und Krankheitsfortschritten führt. Kostenbeschränkungen schränken auch die Einführung innovativer Therapien in ressourcenbeschränkten Umgebungen ein, verlangsamen die allgemeine Marktdurchdringung und schaffen Ungleichheiten bei den Patientenergebnissen.

Begrenzter Zugang zu spezialisierter augenärztlicher Versorgung

Die begrenzte Verfügbarkeit von ausgebildeten Augenärzten und fortschrittlichen Netzhautpflegeeinrichtungen stellt eine kritische Herausforderung dar, insbesondere in ländlichen und einkommensschwachen Regionen. Lange Wartezeiten, ungleiche Verteilung von Spezialisten und unzureichende Infrastruktur behindern die rechtzeitige Diagnose und Behandlung. Diese Zugangslücken tragen zur Unterdiagnose und späten Präsentation der diabetischen Retinopathie bei. Trotz wachsender Screening-Bemühungen schränken der Mangel an Nachsorge und Behandlungskapazität das effektive Krankheitsmanagement ein, was sich auf die Patientenergebnisse auswirkt und das Wachstumspotenzial des Marktes in unterversorgten Regionen moderiert.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für diabetische Retinopathie mit einem Marktanteil von etwa 38,2 % im Jahr 2024, unterstützt durch eine hohe Prävalenz von Diabetes, ein starkes Bewusstsein und eine fortschrittliche Gesundheitsinfrastruktur. Die weit verbreitete Einführung von routinemäßigen Netzhautscreenings, frühzeitige Diagnosen und eine hohe Behandlungsdurchdringung für Anti-VEGF-Therapien treiben die regionale Führungsposition an. Günstige Erstattungsrahmen, starke Präsenz führender Pharmaunternehmen und die schnelle Einführung innovativer Therapien unterstützen das Wachstum weiter. Die Vereinigten Staaten bleiben der Hauptbeitragende aufgrund großer Diabetespopulationen und der frühen Einführung von KI-gestützten Diagnosen, während Kanada von expandierenden öffentlichen Gesundheits-Screening-Initiativen profitiert.

Europa

Europa machte im Jahr 2024 etwa 27,6% des Marktanteils aus, angetrieben durch gut etablierte Gesundheitssysteme und eine steigende Diabetes-Inzidenz in alternden Bevölkerungen. Starke, von der Regierung geleitete Screening-Programme und standardisierte Behandlungsrichtlinien unterstützen die Früherkennung und ein konsistentes Krankheitsmanagement. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien führen die regionale Nachfrage aufgrund hoher Diagnosequoten und des Zugangs zu fortschrittlicher augenärztlicher Versorgung an. Die zunehmende Akzeptanz von langwirksamen Therapien und wachsende Investitionen in digitale Gesundheitslösungen fördern das Marktwachstum weiter, während erweiterte Aufklärungsprogramme weiterhin die Einleitung von Behandlungen in Westeuropa und Nordeuropa verbessern.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 etwa 23,4% des Marktanteils und stellt die am schnellsten wachsende Region im Markt für diabetische Retinopathie dar. Das schnelle Wachstum wird durch eine große und wachsende diabetische Bevölkerung, verbesserten Zugang zur Gesundheitsversorgung und zunehmendes Bewusstsein für diabetische Augenkomplikationen angetrieben. China und Indien dominieren die regionale Nachfrage aufgrund zunehmender Urbanisierung, Lebensstiländerungen und von der Regierung unterstützter Screening-Initiativen. Der Ausbau der privaten Gesundheitsinfrastruktur und die zunehmende Akzeptanz kosteneffektiver Anti-VEGF-Therapien unterstützen das Wachstum weiter. Erhöhte Investitionen in Teleophthalmologie und KI-basierte Screening-Plattformen verbessern die Früherkennung in unterversorgten Gebieten.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 etwa 6,4% des Marktanteils, unterstützt durch die steigende Diabetesprävalenz und den verbesserten Zugang zur augenärztlichen Versorgung. Länder wie Brasilien, Mexiko und Argentinien treiben die regionale Nachfrage aufgrund der erweiterten Gesundheitsversorgung und des zunehmenden Bewusstseins für diabetische Augenerkrankungen an. Die schrittweise Einführung fortschrittlicher Therapien, unterstützt durch öffentlich-private Partnerschaften, verbessert die Verfügbarkeit von Behandlungen. Allerdings beeinträchtigen ungleicher Zugang zu spezialisierter Versorgung und Erstattungsbeschränkungen weiterhin die Marktdurchdringung. Laufende Investitionen in Screening-Programme und Gesundheitsinfrastruktur sollen das langfristige Marktwachstum in der Region stärken.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte im Jahr 2024 etwa 4,4% des Marktanteils aus, angetrieben durch steigende Diabetes-Inzidenz und verbesserte Gesundheitsinvestitionen. Golfstaaten führen die regionale Nachfrage aufgrund besseren Zugangs zu fortschrittlichen augenärztlichen Dienstleistungen und höherer Gesundheitsausgaben an. Im Gegensatz dazu stehen Teile Afrikas vor Herausforderungen im Zusammenhang mit begrenztem Zugang zu Screening und Verfügbarkeit von Spezialisten. Zunehmende Regierungsinitiativen, internationale Gesundheitsprogramme und mobile Screening-Lösungen unterstützen die Früherkennung. Der schrittweise Ausbau der Gesundheitsinfrastruktur und Aufklärungskampagnen sollen die Diagnose- und Behandlungsraten in der Region verbessern.

Marktsegmentierungen

Nach Typ

- Proliferative diabetische Retinopathie

- Nicht-proliferative diabetische Retinopathie

Nach Altersgruppe

Nach Managementtyp

- Vitrektomie

- Anti-VEGF

- Intraokulare Steroidinjektion

- Laserchirurgie

Nach Vertriebskanal

- Krankenhäuser und Apotheken

- Ambulante chirurgische Zentren (ASCs)

- Augenkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für diabetische Retinopathie weist eine moderat konsolidierte Wettbewerbslandschaft auf, die durch die Präsenz etablierter Pharmaunternehmen und auf Netzhauterkrankungen spezialisierter Biotechnologiefirmen gekennzeichnet ist. Wichtige Akteure wie Bayer AG, AbbVie Inc., Novartis AG, Genentech, Inc. und Alimera Sciences halten starke Positionen durch breite Augenheilkunde-Portfolios, robuste klinische Entwicklungsprogramme und etablierte globale Vertriebsnetze. Diese Unternehmen legen Wert auf Innovationen in Anti-VEGF-Therapien, Systeme zur verzögerten Wirkstofffreisetzung und Biologika der nächsten Generation, um die Haltbarkeit der Behandlung und die Patientenadhärenz zu verbessern. Kleinere Akteure wie Oxurion NV, Sirnaomics, Ampio Pharmaceuticals Inc., BCNPeptides und Kowa Company Ltd. konzentrieren sich auf neuartige Wirkmechanismen, genbasierte Therapien und differenzierte Formulierungen, die auf ungedeckte klinische Bedürfnisse abzielen. Strategische Initiativen wie Produkteinführungen, Erweiterung klinischer Studien, Partnerschaften und geografische Markterweiterung bleiben zentral für die Wettbewerbspositionierung, da Unternehmen bestrebt sind, die therapeutische Wirksamkeit zu stärken, Produktlebenszyklen zu verlängern und die steigende Nachfrage durch wachsende diabetische Bevölkerungen weltweit zu nutzen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Genentech, Inc.

- Oxurion NV

- Kowa Company Ltd.

- AbbVie Inc.

- Sirnaomics

- Bayer AG

- BCNPeptides

- Alimera Sciences

- Novartis AG

- Ampio Pharmaceuticals Inc.

Neueste Entwicklungen

- Im August 2025 schloss Topcon Healthcare die Übernahme von Intelligent Retinal Imaging Systems ab, um die vernetzte Versorgung in der Primär- und Augenpflege zu verbessern und die Bemühungen zur Früherkennung von diabetischer Retinopathie zu unterstützen.

- Im Juni 2025 begannen Avant Technologies, Inc. und ihr Joint-Venture-Partner Ainnova Tech, Inc. mit der Früherkennung von diabetischer Retinopathie unter Verwendung ihrer KI-basierten Vision AI-Plattform in Zusammenarbeit mit dem Apothekennetzwerk von Grupo Dökka in Mittelamerika.

- Im Mai 2025 gab Roche’s Genentech bekannt, dass die US-amerikanische FDA Susvimo® (Ranibizumab-Injektion) 100 mg/mL zur Behandlung von diabetischer Retinopathie zugelassen hat, was die erste kontinuierliche Behandlung darstellt, die nur eine Nachfüllung alle neun Monate erfordert.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Altersgruppe, Managementtyp, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für diabetische Retinopathie wird weiterhin stetig wachsen, unterstützt durch die steigende globale Zahl von Diabetikern und die längere Krankheitsdauer.

- Früherkennung und präventive Untersuchungen werden stärker betont, was zu einem früheren Behandlungsbeginn in nicht-proliferativen Stadien führt.

- Die Einführung von KI-gestützter Netzhautbildgebung wird großflächige Untersuchungen beschleunigen und die diagnostische Effizienz in der Primärversorgung verbessern.

- Anti-VEGF-Therapien bleiben das Fundament der Behandlung, während nächste Generationen von Wirkstoffen die Haltbarkeit und Patientencompliance verbessern.

- Langwirkende Arzneimittelabgabesysteme werden die Behandlungsfrequenz reduzieren und die Patientenadhärenz verbessern.

- Kombinationstherapien, die mehrere Krankheitswege ansprechen, werden breitere klinische Akzeptanz finden.

- Teleophthalmologie wird den Zugang zur Netzhautversorgung in unterversorgten und abgelegenen Regionen erweitern.

- Wachsende Gesundheitsinvestitionen in aufstrebenden Volkswirtschaften werden die Zugänglichkeit und Infrastruktur der Behandlung verbessern.

- Regulatorische Unterstützung und Aktualisierungen von Richtlinien werden standardisiertes Management und frühzeitige Intervention fördern.

- Strategische Kooperationen und Pipeline-Erweiterungen werden zunehmen, da Unternehmen nach innovationsgetriebener Differenzierung streben.