Marktübersicht

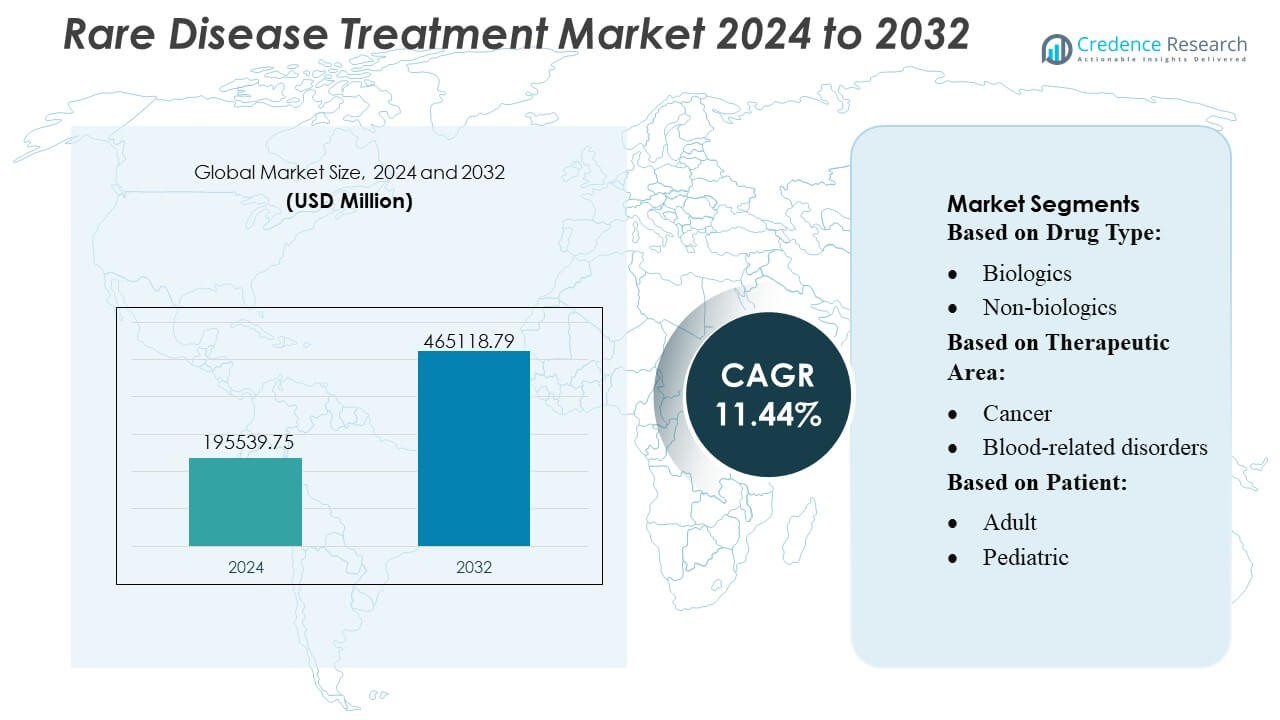

Der Markt für die Behandlung seltener Krankheiten wurde im Jahr 2024 auf 195.539,75 Millionen USD geschätzt und soll bis 2032 465.118,79 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 11,44 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung seltener Krankheiten 2024 |

USD 195.539,75 Millionen |

| Markt für die Behandlung seltener Krankheiten, CAGR |

11,44 % |

| Marktgröße für die Behandlung seltener Krankheiten 2032 |

USD 465.118,79 Millionen |

Der Markt für die Behandlung seltener Krankheiten wird durch starke Innovationspipelines und spezialisierte therapeutische Fähigkeiten von großen Akteuren wie Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc. und Bayer AG angetrieben. Diese Unternehmen stärken die Wettbewerbsfähigkeit durch gezielte Biologika, Gentherapien und strategische Kooperationen, die die klinische Entwicklung beschleunigen. Nordamerika führt den globalen Markt mit einem exakten Anteil von 40 % an, unterstützt durch fortschrittliche genomische Infrastruktur, günstige regulatorische Anreize und hohe Akzeptanz von Präzisionsmedizin in spezialisierten Behandlungszentren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung seltener Krankheiten erreichte 2024 195.539,75 Millionen USD und soll bis 2032 465.118,79 Millionen USD überschreiten, bei einer CAGR von 11,44 %, was ein starkes langfristiges Wachstumspotenzial widerspiegelt.

- Starke Treiber sind die Erweiterung der genomischen Diagnostik, beschleunigte regulatorische Wege und die steigende Akzeptanz fortschrittlicher Biologika und Gentherapien in den Bereichen Onkologie, Stoffwechsel und Neurologie.

- Wichtige Trends heben erhöhte Investitionen in Präzisionsmedizin, KI-gestützte Diagnosetools und kollaborative Forschungsmodelle hervor, die die frühzeitige Identifizierung und gezielte Intervention verbessern.

- Der Wettbewerbsmomentum verstärkt sich, da führende Unternehmen ihre Waisenmedikamenten-Pipelines erweitern und Partnerschaften eingehen, die spezialisierte Therapeutika unterstützen, während sie hohe Entwicklungskosten und Erstattungsbeschränkungen navigieren.

- Die regionale Leistung wird von Nordamerika mit einem Anteil von 40 % angeführt, gefolgt von Europa und dem asiatisch-pazifischen Raum, während Biologika das Segment der Arzneimitteltypen mit dem höchsten Anteil dominieren, aufgrund der überlegenen klinischen Wirksamkeit bei komplexen seltenen Erkrankungen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Arzneimitteltyp

Biologika halten den dominierenden Marktanteil in der Behandlung seltener Krankheiten aufgrund ihrer präzisen Zielgenauigkeit, starken Wirksamkeit und Eignung für komplexe genetische und Stoffwechselstörungen. Ihre Führungsposition wird durch steigende Zulassungen von monoklonalen Antikörpern, Gentherapien und Enzymersatztherapien, die auf Erkrankungen mit begrenzten Behandlungsoptionen abzielen, gestärkt. Hersteller erweitern F&E-Investitionen und nutzen fortschrittliche Plattformen wie rekombinante DNA- und virale Vektortechnologien, um Innovationen zu beschleunigen. Die zunehmende Prävalenz seltener Autoimmun- und neuromuskulärer Erkrankungen, gepaart mit günstigen Orphan-Drug-Politiken, stärkt die Akzeptanz von Biologika in spezialisierten Pflegezentren und Krankenhausnetzwerken.

- Zum Beispiel zeigte Takedas Enzymersatztherapie ELAPRASE eine anhaltende Verbesserung bei der Reduktion von Harn-Glykosaminoglykanen, die über eine 53-wöchige klinische Studie validiert wurde, während das hereditäre Angioödem-Biologikum TAKHZYRO ein Dosierungsintervall von bis zu 8 Wochen beibehielt, unterstützt durch pharmakokinetische Messungen, die bei Trogspiegeln über 2000 ng/mL lagen.

Nach therapeutischem Bereich

Krebs macht den größten Anteil in der therapeutischen Bereichssegmentierung aus, unterstützt durch schnelle Fortschritte in zielgerichteten Onkologiemedikamenten, Immuntherapien und Präzisionsmedizin für seltene Malignome. Hoher ungedeckter klinischer Bedarf bei Erkrankungen wie seltenen Sarkomen, hämatologischen Krebserkrankungen und metastatischen Mutationen fördert Investitionen in neuartige Therapien. Starke regulatorische Unterstützung für beschleunigte Wege und steigende biomarker-gesteuerte Studien ermöglichen eine schnellere Kommerzialisierung. Die breitere Akzeptanz genomischer Tests und der erweiterte Zugang zu Onkologiezentren verbessern die Diagnoseraten und treiben die Behandlungsauslastung voran. Diese Dynamik positioniert Krebstherapeutika als den primären Umsatzträger im Behandlungsbereich seltener Krankheiten.

- Zum Beispiel erreichte AstraZenecas RET-gerichtete Therapie Selpercatinib eine bestätigte objektive Reaktion bei Patienten mit RET-mutiertem fortgeschrittenem Schilddrüsenkrebs, mit einer medianen Ansprechdauer von 31,5 Monaten, wie im LIBRETTO-001-Trial berichtet, während seine seltene Lungenkrebstherapie Osimertinib zentrale Nervensystem-Penetrationswerte von 16,6 ng/g in präklinischen Xenograft-Modellen zeigte, was seine Wirksamkeit bei mutationsgetriebenen metastatischen Erkrankungen unterstützt.

Nach Patient

Erwachsene Patienten stellen das führende Segment dar und machen den Großteil der Behandlungsnachfrage aus, da sich die Diagnoseraten verbessern und das Bewusstsein für spät einsetzende seltene Erkrankungen zunimmt. Erkrankungen wie seltene Krebserkrankungen, hereditäre Stoffwechselsyndrome und Autoimmunerkrankungen manifestieren sich typischerweise oder werden im Erwachsenenalter erkannt, was eine konsistente Therapieakzeptanz antreibt. Der breitere Zugang zu Spezialmedikamenten über Krankenhausapotheken, Unterstützung bei der Erstattung und verstärkte klinische Forschung, die sich auf erwachsene Kohorten konzentriert, stärken die Dominanz des Segments. Obwohl die pädiatrische Nachfrage mit Gentherapien und Neugeborenenscreening-Programmen wächst, bleiben erwachsene Patienten die Hauptbeiträger zu Marktumsatz und Behandlungsvolumen.

Wichtige Wachstumstreiber

1. Steigende Prävalenz und verbesserte diagnostische Fähigkeiten

Der Markt gewinnt an Dynamik, da Fortschritte in der genomischen Sequenzierung, Biomarkertests und KI-gestützten Diagnoseplattformen die Früherkennung seltener Erkrankungen verbessern. Höhere Testerschwinglichkeit und breitere Akzeptanz der Next-Generation-Sequenzierung helfen, zuvor falsch diagnostizierte oder nicht diagnostizierte Erkrankungen zu identifizieren. Klinische Richtlinien empfehlen zunehmend genetisches Screening für Hochrisikopopulationen, was die Diagnoseraten in den Bereichen Onkologie, Hämatologie und Neurologie stärkt. Erweiterte Neugeborenenscreening-Programme und die Integration digitaler Diagnosetools in Krankenhäusern fördern die Patientenidentifikation weiter, was den Behandlungsbeginn erhöht und nachhaltiges Marktwachstum antreibt.

- Zum Beispiel stützte sich das Onureg-Entwicklungsprogramm von Bristol Myers Squibb auf messbare Resterkrankungs-Assays (MRD), die in der Lage waren, leukämische Mutationen bis zu einer Empfindlichkeitsschwelle von 0,01 Variantenkopien pro Genom zu erkennen, während seine CAR-T-Therapie Breyanzi die präzise Identifizierung von CD19-exprimierenden malignen Zellen mithilfe von Durchflusszytometrie-Panels demonstrierte, die bei Nachweisgrenzen von 50 Zellen pro Mikroliter validiert wurden, was das Engagement des Unternehmens für die Integration hochauflösender Diagnostik widerspiegelt.

2. Starke regulatorische Anreize und Orphan-Drug-Designationen

Das regulatorische Umfeld fördert die beschleunigte Entwicklung durch Orphan-Drug-Designationen, vorrangige Überprüfung und Wege für bahnbrechende Therapien. Diese Anreize verkürzen die klinischen Entwicklungszeiten, bieten erweiterte Marktexklusivität und unterstützen günstige Preisstrategien, was Investitionen von großen Pharmaunternehmen und aufstrebenden Biotech-Firmen fördert. Zuschüsse, Steuergutschriften und Gebührenbefreiungen reduzieren das finanzielle Risiko weiter und machen seltene Krankheits-Pipelines kommerziell attraktiv. Vereinfachte Genehmigungsrahmen in den USA, Europa und Japan helfen, die Einführung fortschrittlicher Biologika und Gentherapien zu beschleunigen, die Verfügbarkeit von Behandlungen zu verbessern und die Marktexpansion zu stärken.

- Zum Beispiel erhielt AbbVies Therapie IMBRUVICA, die in Zusammenarbeit mit Janssen entwickelt wurde, die Orphan-Drug-Designation für mehrere seltene hämatologische Krebserkrankungen basierend auf klinischen Datensätzen, die über 1.500 Patienten in globalen Studien umfassten, und ihr neurologisches Pipeline-Asset Elezanumab wurde nach der Demonstration einer durchschnittlichen Liquorkonzentration von 63 ng/mL in Phase-1-Studien zur klinischen Bewertung vorangetrieben, was die erforderliche gezielte ZNS-Penetration für den regulatorischen Fortschritt bestätigte.

3. Fortschritte in Biologika, Zell- und Gentherapien

Der rasche technologische Fortschritt in biologischen und genbasierten Behandlungen beschleunigt die Marktentwicklung erheblich. Plattformen wie CAR-T-Therapien, virale Vektorsysteme und CRISPR-basierte Editierung bieten kurative Potenziale für zuvor unlösbare Störungen. Verbesserte Herstellbarkeit, höhere therapeutische Haltbarkeit und starke klinische Erfolgsraten ziehen Investitionen in neue Modalitäten an. Genersatz-, RNA-basierte und Enzymersatztherapien erweitern den therapeutischen Umfang über metabolische, hämatologische und neuromuskuläre Erkrankungen hinweg. Diese Innovationen verschieben den Markt hin zu hochgradig personalisierten, wertvollen Behandlungen und stärken das langfristige Wachstum.

Wichtige Trends & Chancen

1. Erweiterung der Präzisionsmedizin und genomisch geführten Therapien

Ein wichtiger Trend konzentriert sich auf die Integration von Präzisionsmedizin-Rahmenwerken in die Versorgung seltener Krankheiten. Die zunehmende Verfügbarkeit von Genomdatenbanken, realen Evidenzen und molekularen Profilen unterstützt patientenspezifische Therapieentscheidungen. Pharmaunternehmen entwickeln hochgradig zielgerichtete Therapien basierend auf Mutationssubtyp, Krankheitsmechanismus und vorhergesagter Reaktion. Dieser Trend erweitert die Personalisierung von Behandlungen und verbessert die Ergebnisse in der Onkologie, bei ZNS-Erkrankungen und erblichen Stoffwechselkrankheiten. Wachsende Kooperationen zwischen Diagnostikunternehmen, Forschungsinstituten und Biotech-Firmen eröffnen neue Möglichkeiten zur Entwicklung mutationsspezifischer Therapeutika und Begleitdiagnostika.

- Zum Beispiel wurde der Spleißmodulator Translarna von PTC Therapeutics speziell für Nonsense-Mutation Duchenne-Muskeldystrophie entwickelt, nachdem mehr als 2.000 pathogene Nonsense-Mutationen in Patientengenomen identifiziert wurden, während sein Gentherapieprogramm die Herstellbarkeit von Vektoren bei einem Titer von 1,2×10¹³ viralen Genomen pro Milliliter mithilfe seiner proprietären skalierbaren AAV-Produktionsplattform erreichte.

2. Wachsende Integration von digitaler Gesundheit und Fernüberwachung

Digitale Gesundheitstechnologien schaffen neue Möglichkeiten zur Optimierung des Managements seltener Krankheiten, indem sie Fernüberwachung, Adhärenzverfolgung und Echtzeit-Symptomberichterstattung ermöglichen. Tragbare Sensoren, mobile Gesundheitsplattformen und KI-gesteuerte Analysen helfen Klinikern, Dosierungen zu personalisieren, den Fortschritt zu verfolgen und die langfristige Wirksamkeit der Therapie zu verbessern. Digitale Patientenregister erweitern den Zugang zu Längsschnittdaten, was die Forschung beschleunigt und das Design klinischer Studien verbessert. Diese Werkzeuge erhöhen das Patientenengagement, insbesondere für diejenigen mit Mobilitätseinschränkungen oder die weit von spezialisierten Behandlungszentren entfernt wohnen, stärken die Kontinuität der Versorgung und erweitern digitale Behandlungsekosysteme.

- Zum Beispiel erfasste Roches digitales Überwachungstool Floodlight MS während seines Validierungsprogramms mehr als 40.000 aktive Testdatenpunkte, und die Phonak-Hörgesundheitsabteilung setzte eine Technologie zur Fernanpassung ein, die in der Lage ist, hochauflösende Audiologieanpassungen mit Abtastraten von 16 kHz zu übertragen, was die messbaren Fortschritte des Unternehmens bei der Integration digitaler Gesundheit demonstriert.

3. Steigende Investitionen in globale Forschungskollaborationen

Kollaborative Forschungsrahmenwerke expandieren weiterhin, da Regierungen, akademische Institutionen und Pharmaunternehmen sich zusammenschließen, um die Wirkstoffentdeckung zu beschleunigen. Grenzüberschreitender Datenaustausch, zentralisierte Patientenregister und multizentrische klinische Studien helfen, Herausforderungen im Zusammenhang mit kleinen Patientengruppen zu überwinden. Öffentlich-private Partnerschaften unterstützen die translationale Forschung für ultra-seltene Krankheiten und stärken die Innovationsgeschwindigkeit. Schwellenmärkte investieren in Forschungsinfrastruktur und klinische Kapazitäten, wodurch neue Entwicklungsmöglichkeiten entstehen. Diese globalen Netzwerke verbessern das wissenschaftliche Verständnis, reduzieren die Duplizierung von Forschungsanstrengungen und erhöhen die Pipeline gezielter Therapien, die in die regulatorischen Wege eintreten.

Wichtige Herausforderungen

1. Hohe Behandlungskosten und begrenzte Erstattungsabdeckung

Therapien für seltene Krankheiten umfassen oft komplexe Biologika, Gentherapien oder langfristige Spezialbehandlungen, die erhebliche Kostenbelastungen für Gesundheitssysteme erzeugen. Die Variabilität der Erstattungspolitiken in verschiedenen Regionen beeinflusst den Patientenzugang, insbesondere bei ultra-seltenen Krankheiten mit begrenzter Evidenzbasis. Kostenträger verlangen zunehmend eine rigorose gesundheitsökonomische Rechtfertigung, was die Einführung verlangsamt. Steigende Preiskontrollen und Budgetauswirkungsbewertungen stellen Hersteller vor die Herausforderung, Investitionen in Innovation mit Erschwinglichkeit in Einklang zu bringen. Diese finanziellen Einschränkungen bleiben trotz starker klinischer Wertversprechen ein kritisches Hindernis für den breiten Zugang.

2. Begrenzte Patientengruppen und klinische Studienbeschränkungen

Kleine Patientengruppen stellen erhebliche Hindernisse für ein robustes Design, die Rekrutierung und die statistische Validierung klinischer Studien dar. Die geografische Streuung geeigneter Patienten erschwert die Einschreibung und erhöht die Studienkosten. Viele seltene Krankheiten fehlen standardisierte Endpunkte oder natürliche Verlaufsdaten, was die Ergebnismessung erschwert. Regulierungsbehörden fördern adaptive und dezentrale Studienmodelle, aber die operative Komplexität bleibt hoch. Begrenzte klinische Datensätze verlangsamen die Evidenzerzeugung, verzögern Zulassungen und schränken Erkenntnisse nach der Markteinführung ein. Diese Herausforderungen behindern die Entwicklungseffizienz und verkomplizieren Kommerzialisierungsstrategien, insbesondere für aufstrebende Biotechnologieunternehmen mit begrenzten Ressourcen.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 40% den größten Marktanteil, angetrieben durch starke regulatorische Unterstützung, hohe Akzeptanz fortschrittlicher Biologika und ein robustes Ökosystem für die Erforschung seltener Krankheiten. Die Verfügbarkeit umfangreicher genomischer Tests, gut etablierte Erstattungsrahmen und aktive Patientenvertretungsnetzwerke verbessern die Diagnose und den Zugang zur Behandlung. Die Region profitiert von bedeutender F&E-Finanzierung, umfangreicher klinischer Studienaktivität und führenden biopharmazeutischen Unternehmen mit speziellen Orphan-Drug-Pipelines. Der erweiterte Zugang zu Spezialkliniken und die steigende Zulassung von Gen- und Zelltherapien verstärken die regionale Dominanz und erhöhen die Patientenakzeptanz in den Bereichen Onkologie, Stoffwechselstörungen und neuromuskuläre Erkrankungen.

Europa

Europa hält einen geschätzten Marktanteil von 30%, unterstützt durch koordinierte Strategien für seltene Krankheiten in der EU, starken Fokus auf die Entwicklung von Orphan Drugs und weit verbreitete Einführung von Präzisionsmedizin-Initiativen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich investieren stark in Genomik und klinische Forschungsnetzwerke, was die Verfügbarkeit von Behandlungen für komplexe erbliche und Autoimmunerkrankungen verbessert. Zentralisierte regulatorische Wege, einschließlich des Orphan-Designation-Programms der EMA, beschleunigen Zulassungen und verbessern den Markteintritt für innovative Therapien. Wachsende Register für seltene Krankheiten und grenzüberschreitende Gesundheitskooperationen stärken die Diagnoseraten und verbessern den Zugang zu spezialisierter Versorgung in regionalen Gesundheitssystemen.

Asien-Pazifik

Der Asien-Pazifik-Raum hält etwa 20% des Marktes, wobei das Wachstum durch steigende Investitionen im Gesundheitswesen, den Ausbau der genomischen Testinfrastruktur und das zunehmende Bewusstsein für seltene Erkrankungen vorangetrieben wird. Länder wie Japan, China, Südkorea und Australien fördern politische Maßnahmen für seltene Krankheiten, die die frühzeitige Diagnose und Verfügbarkeit von Behandlungen verbessern. Japan bleibt aufgrund starker regulatorischer Unterstützung und der schnellen Einführung fortschrittlicher Biologika ein wichtiger Innovationshub. China beschleunigt den Fortschritt durch nationale Kataloge für seltene Krankheiten, erweiterte Versicherungsschutz und zunehmende Teilnahme an multinationalen klinischen Studien. Verbesserte internationale Kooperationen und ein wachsender Biotechnologiesektor stärken die regionale Marktexpansion weiter.

Lateinamerika

Lateinamerika repräsentiert etwa 5% des Marktes, geprägt von verbesserten Diagnose-Rahmenwerken, expandierenden Spezialpflegezentren und schrittweiser Politikentwicklung zur Unterstützung des Managements seltener Krankheiten. Brasilien, Mexiko und Argentinien treiben das regionale Wachstum durch nationale Register, die Ausweitung des Neugeborenen-Screenings und verbesserten Zugang zu essenziellen Orphan Drugs voran. Herausforderungen bestehen weiterhin in der Erstattungsvariabilität und Bezahlbarkeit von Behandlungen, aber staatliche Initiativen unterstützen zunehmend die Einbeziehung von Therapien für seltene Krankheiten in öffentliche Gesundheitsprogramme. Partnerschaften mit internationalen Forschungsgruppen und steigende klinische Studienaktivität helfen, den regionalen Kompetenzaufbau zu beschleunigen und eine breitere Einführung von Biologika und fortschrittlichen therapeutischen Optionen zu ermöglichen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält einen geschätzten Anteil von 5%, gekennzeichnet durch wachsende staatliche Verpflichtungen zu Programmen für seltene Krankheiten, steigende Gesundheitsausgaben und zunehmenden Zugang zu genetischen Tests. Golfstaaten, einschließlich der VAE und Saudi-Arabien, investieren in Präzisionsmedizin-Zentren und genomische Initiativen, die die diagnostische Genauigkeit verbessern. Dennoch bestehen Zugangslücken in mehreren afrikanischen Ländern aufgrund begrenzter Infrastruktur und Verfügbarkeit von Spezialisten. Internationale Kooperationen, wohltätige Stiftungen und expandierende private Gesundheitsnetzwerke helfen, den Zugang zu Behandlungen zu verbessern. Das zunehmende Bewusstsein für erbliche und Stoffwechselerkrankungen unterstützt langfristige Wachstumschancen für innovative Orphan-Therapien.

Marktsegmentierungen:

Nach Arzneimitteltyp:

- Biologika

- Nicht-Biologika

Nach Therapeutischem Bereich:

- Krebs

- Blutbezogene Störungen

Nach Patient:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für seltene Krankheitstherapien umfasst Akteure wie Takeda Pharmaceutical Company Ltd, AstraZeneca, Bristol Myers Squibb Company, AbbVie Inc., PTC Therapeutics Inc., F. Hoffmann-La Roche Ltd., Merck & Co. Inc., Novartis AG, Pfizer, Inc., Bayer AG. Der Markt für seltene Krankheitstherapien wird durch schnelle Innovationen, starke F&E-Pipelines und zunehmende Investitionen in fortschrittliche therapeutische Modalitäten geprägt. Führende Hersteller konzentrieren sich auf die Erweiterung ihrer Portfolios in den Bereichen Gentherapie, Enzymersatztherapie und zielgerichtete Biologika, um komplexe und unterversorgte Bedingungen anzugehen. Unternehmen stärken ihre Wettbewerbsfähigkeit durch strategische Kooperationen mit Forschungsinstituten und Biotechnologieunternehmen, was eine schnellere klinische Validierung und breitere wissenschaftliche Fähigkeiten ermöglicht. Regulatorische Anreize, einschließlich Orphan-Drug-Designationen und vorrangiger Prüfungswege, unterstützen den beschleunigten Markteintritt und fördern kontinuierliche Innovationen. Die Erweiterung der Generierung von Evidenz aus der realen Welt, die Integration digitaler Gesundheit und Initiativen zur Präzisionsmedizin differenzieren die Marktteilnehmer weiter und verbessern die Behandlungsergebnisse.

Analyse der Hauptakteure

- Takeda Pharmaceutical Company Ltd

- AstraZeneca

- Bristol Myers Squibb Company

- AbbVie Inc.

- PTC Therapeutics Inc.

- Hoffmann-La Roche Ltd.

- Merck & Co. Inc.

- Novartis AG

- Pfizer, Inc.

- Bayer AG

Neueste Entwicklungen

- Im September 2024 genehmigte die US-amerikanische FDA das von Zevra Therapeutics entwickelte Medikament Arimoclomol (Miplyffa) zur Behandlung von Patienten mit Niemann-Pick-Krankheit Typ C. Dieses Medikament wird in Kombination mit dem Zavesca-Medikament von Johnson & Johnson verwendet.

- Im Juni 2024 unterzeichnete ANI Pharmaceuticals, Inc. eine Vereinbarung zur Übernahme von Alimera Sciences, Inc., um ihre Infrastruktur für seltene Krankheiten zu fördern und das Geschäft auszubauen. ILUVIEN und YUTIQ sind zwei kommerzielle Produkte mit signifikantem Wachstumspotenzial auf dem Markt.

- Im Mai 2024 erhielt Palatin Technologies die FDA-Zulassung, um eine Phase-2-Studie mit Bremelanotid, einem Melanocortin-Rezeptor-4 (MCR4)-Agonisten, in Kombination mit Tirzepatid (GLP-1/GIP) zur Behandlung von Fettleibigkeit zu beginnen.

- Im Januar 2024 plante Sanofi, Inhibrx, Inc. zu übernehmen, um das Portfolio von Sanofi für seltene Krankheiten durch die Aufnahme der besten Alpha-1-Antitrypsin-Mangel-Klasse in die Pipeline zu erweitern. INBRX-101 wird zur Behandlung seltener Lungeninfektionen eingesetzt, was die Position des Unternehmens auf dem Markt weiter stärken wird.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimitteltyp, Therapeutischem Bereich, Patienten und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird sich schnell weiterentwickeln, da Gentherapie, RNA-basierte Therapie und Genom-Editierungsplattformen eine breitere klinische Anwendung finden.

- Die Präzisionsmedizin wird sich ausweiten und Behandlungsstrategien ermöglichen, die auf mutationsspezifische und patientenspezifische Krankheitsprofile zugeschnitten sind.

- Die Diagnoseraten werden sich verbessern, da genomische Sequenzierung, KI-gestützte Werkzeuge und Neugeborenen-Screening-Programme zugänglicher werden.

- Regulatorische Rahmenbedingungen werden weiterhin Innovationen durch Orphan-Drug-Designationen und beschleunigte Zulassungspfade fördern.

- Zusammenarbeiten zwischen Pharma- und Biotechunternehmen werden zunehmen und die Entwicklungspipeline für ultrarare und komplexe Erkrankungen beschleunigen.

- Die Integration digitaler Gesundheit wird die Langzeitüberwachung, die Therapietreue und die Erfassung von Patientendaten stärken.

- Die Skalierbarkeit der Herstellung von Biologika und Gentherapien wird sich verbessern und Entwicklungsengpässe reduzieren.

- Globale Forschungsnetzwerke werden sich ausweiten und die Durchführung klinischer Studien in Regionen mit begrenzten Patientengruppen verbessern.

- Erstattungsmodelle werden sich weiterentwickeln, um hochpreisige, hochwirksame Therapien für seltene Krankheiten zu berücksichtigen.

- Schwellenmärkte werden ihre Investitionen in die Infrastruktur für seltene Krankheiten erhöhen und den Zugang zu spezialisierter Versorgung und fortschrittlichen Behandlungen verbessern.