Marktübersicht

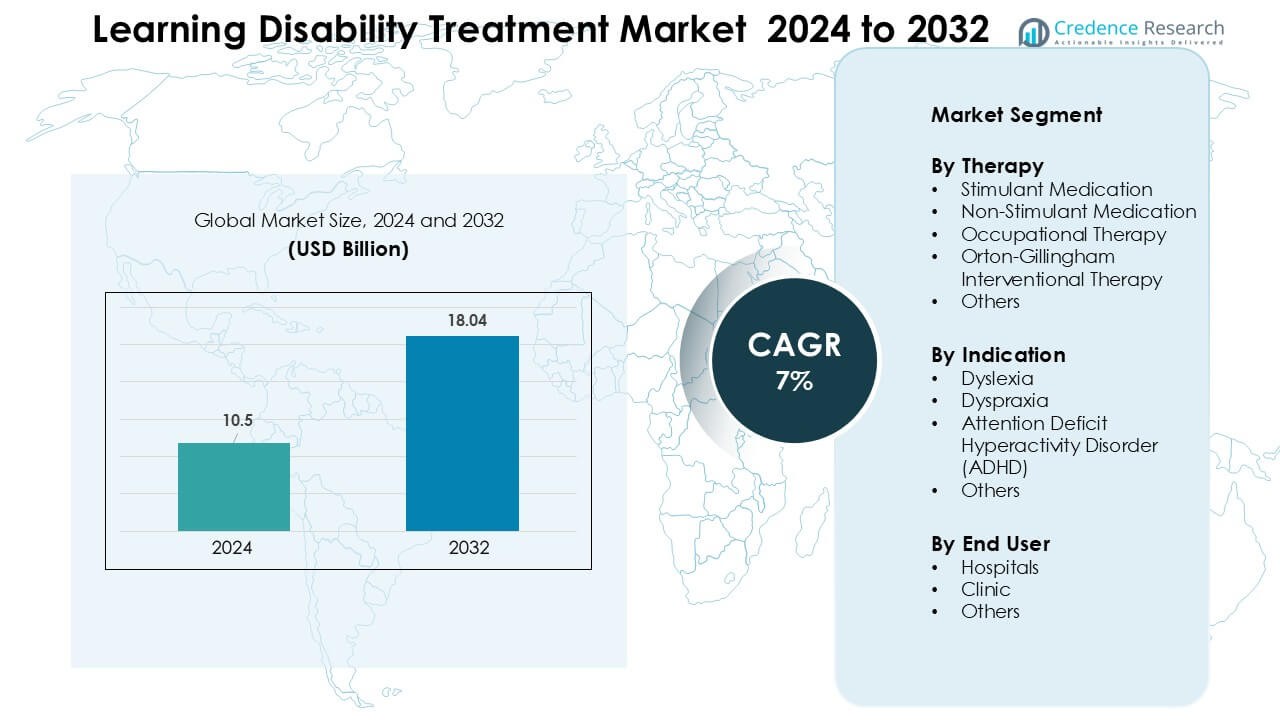

Der Markt für die Behandlung von Lernbehinderungen wurde im Jahr 2024 auf 10,5 Milliarden USD geschätzt und soll bis 2032 18,04 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Lernbehinderungen 2024 |

10,5 Milliarden USD |

| Markt für die Behandlung von Lernbehinderungen, CAGR |

7% |

| Marktgröße für die Behandlung von Lernbehinderungen 2032 |

18,04 Milliarden USD |

Der Markt für die Behandlung von Lernbehinderungen umfasst führende Unternehmen wie Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work und Vocalect Biometric Solutions. Diese Akteure konkurrieren durch fortschrittliche Assistenztechnologien, digitale Therapielösungen, Sprachwerkzeuge und kognitive Trainingsplattformen, die für die Unterstützung bei Dyslexie, ADHS und Dyspraxie entwickelt wurden. Viele Unternehmen erweitern ihre Reichweite durch Schulpartnerschaften und die Integration von Ferntherapien, um die globale Akzeptanz zu stärken. Nordamerika blieb im Jahr 2024 die führende Region mit einem Anteil von etwa 38 %, angetrieben durch eine starke klinische Infrastruktur, frühe Screening-Programme und umfassende Versicherungsschutz.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung von Lernbehinderungen wurde im Jahr 2024 auf 5 Milliarden USD geschätzt und soll bis 2032 18,04 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7 %.

- Die Nachfrage wächst, da steigende Diagnoseraten, Screenings auf Schulebene und frühe Interventionen die Therapieaufnahme erhöhen, wobei Stimulanzien mit einem Anteil von etwa 48 % den größten Anteil halten.

- Digitale Lernwerkzeuge, KI-basierte Bewertungen und Ferntherapieplattformen prägen neue Trends und verbessern den Zugang zur Verwaltung von Dyslexie, ADHS und Dyspraxie.

- Führende Akteure stärken den Markt durch fortschrittliche Assistenztechnologien und Therapielösungen, während hohe Behandlungskosten und begrenzte Verfügbarkeit von Spezialisten weiterhin wesentliche Einschränkungen darstellen.

- Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 38 % an, gefolgt von Europa mit etwa 30 % und dem asiatisch-pazifischen Raum mit 23 %, unterstützt durch eine starke diagnostische Infrastruktur und expandierende schulbasierte Interventionsprogramme.

Analyse der Marktsegmentierung:

Nach Therapie

Stimulanzien hielten im Jahr 2024 mit etwa 48 % den größten Anteil aufgrund der starken Nutzung bei der Bewältigung von ADHS-Symptomen und der breiten klinischen Akzeptanz. Diese Medikamente boten eine schnelle Symptomkontrolle, was die hohe Akzeptanz bei pädiatrischen und jugendlichen Gruppen unterstützte. Nicht-stimulierende Medikamente wuchsen in einem stetigen Tempo, da Eltern sicherere Optionen für die Langzeitbehandlung suchten. Ergotherapie expandierte ebenfalls, da Frühinterventionsprogramme in Schulen zunahmen. Die Orton-Gillingham-Therapie gewann in Dyslexie-Programmen an Bedeutung, während andere Verhaltenstherapien die Betreuung bei gemischten Lernstörungen unterstützten.

- Zum Beispiel werden Bildungsrichtlinien, die multisensorische und strukturierte Leseanweisungen einschließlich der auf Orton-Gillingham basierenden Methoden fördern, in nationalen Lehrplänen für Sonderpädagogik als offizielle Optionen zur Bewältigung von Lernbehinderungen zitiert.

Nach Indikation

ADHS dominierte das Indikationssegment im Jahr 2024 mit einem Anteil von fast 52 % aufgrund hoher globaler Diagnoseraten und umfassenderer Screenings bei Schulkindern. Steigendes klinisches Bewusstsein und aktualisierte pädiatrische Richtlinien führten zu einer schnelleren Identifizierung, was die Aufnahme der Behandlung unterstützte. Legasthenie blieb ein starkes sekundäres Segment, da strukturierte Leseprogramme in Nordamerika und Europa ausgeweitet wurden. Die Akzeptanz von Dyspraxie wuchs mit der breiteren Nutzung von Motorik-Training. Andere Lernstörungen zeigten eine begrenzte Nachfrage, wuchsen jedoch allmählich durch Frühinterventionsprogramme für Kleinkinder.

- Zum Beispiel wurde Akili Interactives von der FDA zugelassenes digitales Therapeutikum EndeavorRx in einer entscheidenden randomisierten kontrollierten Studie evaluiert, die 348 Kinder im Alter von 8–12 Jahren (STARS-ADHS) einschloss, und das vollständige klinische Programm evaluierte über 600 Kinder in fünf Studien; diese Studien wurden genutzt, um die regulatorische Zulassung und den Rollout in der realen Welt zu unterstützen.

Nach Endverbraucher

Krankenhäuser führten das Endverbrauchersegment im Jahr 2024 mit einem Anteil von etwa 44 % an, aufgrund des starken Zugangs zu multidisziplinären Teams und fortschrittlichen diagnostischen Einrichtungen. Viele Kinder erhielten die erste Bewertung in krankenhausbasierten pädiatrischen Neurologie- und Psychiatrieeinheiten, was den Durchsatz erhöhte. Kliniken folgten dicht dahinter, da private Therapiezentren in städtischen Regionen expandierten. Diese Zentren boten schnellere Termine und personalisierte Therapiepläne an, was eine höhere Akzeptanz unterstützte. Andere Einrichtungen, einschließlich Gemeindezentren und schulbasierte Programme, wuchsen, da Regierungen die Finanzierung für inklusive Bildung und Frühinterventionsrahmen erhöhten.

Wichtige Wachstumsfaktoren

Steigende Diagnoseraten und Früh-Screening-Programme

Das wachsende Bewusstsein für Lernstörungen hat Länder dazu veranlasst, Screening- und Frühbewertungsprogramme auf Schulebene auszuweiten. Lehrer und Kinderärzte identifizieren nun Lese-, Aufmerksamkeits- und Motorikschwierigkeiten in jüngeren Jahren, was die Nachfrage nach Behandlungen erhöht. Nationale Richtlinien in den USA, Großbritannien, Kanada und Australien fördern frühe Überweisungen, die mehr Kindern den Zugang zu strukturierter Therapie und medikamentöser Unterstützung ermöglichen. Der breitere Einsatz digitaler Bewertungswerkzeuge beschleunigt ebenfalls die Evaluation und verbessert die Genauigkeit. Dieser Wandel ermutigt Familien, rechtzeitig Interventionen zu suchen, was die Akzeptanz von Stimulanzien, nicht-stimulierenden Therapien und strukturierten Leseprogrammen steigert. Da das Screening in Entwicklungsländern ausgeweitet wird, steigt die Behandlungspipeline weiter an.

- Zum Beispiel ergab eine Studie aus dem Jahr 2022 mit 1.118 Grundschülern, dass 60 Kinder (5,4 %) bei einer von Lehrern ausgefüllten Screening-Skala (SNAP-IV) positiv auf eine mögliche Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS) getestet wurden, während 30 Kinder (2,7 %) über die Elternversion positiv getestet wurden, was eine kombinierte positive Screening-Rate von 6,8 % ergab.

Zunehmende Akzeptanz evidenzbasierter Therapien

Die Nachfrage nach evidenzbasierten Behandlungsmodellen wächst weiter, da Schulen, Kliniken und Krankenhäuser bewährte Ergebnisse priorisieren. Strukturierte Leseverfahren und Verhaltenstherapien zeigen starke Verbesserungen in Lese-, Aufmerksamkeits- und Exekutivfunktionen, was ihre Präferenz bei Eltern und Klinikern steigert. Programme wie Orton-Gillingham und Ergotherapie gewinnen an Bedeutung, da sie mit globalen Bildungsstandards übereinstimmen. Immer mehr Kinderneurologen und Psychologen empfehlen multimodale Behandlungen, die Medikamente mit Therapien kombinieren, um stärkere langfristige Fortschritte zu erzielen. Die zunehmende Veröffentlichung klinischer Daten und die globale Expansion von Schulungsprogrammen für Praktiker stärken die Akzeptanz weiter. Dies verstärkt ein standardisierteres und wissenschaftlich fundiertes Behandlungsumfeld.

- Zum Beispiel wurde OGs multisensorisches, strukturiertes Sprachcurriculum weltweit in strukturierten Leseprogrammen übernommen und wird als Schlüsselmethodik gefördert, um Menschen mit Dyslexie oder Leseschwierigkeiten durch explizite Anweisungen zur Phonem-Graphem-Korrespondenz zu helfen.

Erweiterung der Versicherung und Finanzierung

Eine breitere Versicherung für die Behandlung von ADHS, Dyslexie und Dyspraxie unterstützt das Marktwachstum, indem finanzielle Barrieren gesenkt werden. Viele öffentliche und private Versicherer erstatten jetzt Verhaltenstherapie, strukturierte Leseinterventionen und Medikationspläne. Regierungen in Nordamerika und Europa investieren auch in Ressourcen für Sonderpädagogik, um den Zugang zu Therapien in Schulen zu erhöhen. Die Finanzierung inklusiver Bildungsprogramme fördert frühere Überweisungen und eine höhere Behandlungsfortsetzung. Kliniken und Krankenhäuser erhalten finanzielle Unterstützung, um die Therapie-Kapazität zu erweitern, was die Verfügbarkeit von Dienstleistungen verbessert. Da die Abdeckung in aufstrebenden Volkswirtschaften gestärkt wird, profitieren Familien von reduzierten Ausgaben aus eigener Tasche, was die breitere Nachfrage nach langfristiger Betreuung von Lernbehinderungen unterstützt.

Wichtige Trends & Chancen

Wachstum digitaler und KI-basierter therapeutischer Werkzeuge

KI-gestützte Lernplattformen und digitale therapeutische Apps verändern, wie Kinder Unterstützung bei Dyslexie, ADHS und Dyspraxie erhalten. Diese Werkzeuge bieten personalisierte Lernpfade, adaptive Leseübungen, Aufmerksamkeits-Trainingsmodule und Funktionen zur Fernüberwachung. Eltern bevorzugen diese Lösungen aufgrund der Zugänglichkeit zu Hause und der niedrigeren Engagementkosten. Schulen nutzen sie, um traditionelle Therapien mit datengesteuertem Fortschritts-Tracking zu ergänzen. Kliniker erhalten Echtzeit-Einblicke in Aufmerksamkeitsmuster und Lesegeschwindigkeit, was die Behandlungsplanung verbessert. Da digitale Plattformen mit Kliniken und Bildungssystemen zusammenarbeiten, werden hybride Therapiemodelle zur Norm, was starke Übernahmemöglichkeiten schafft.

- Zum Beispiel identifizierte eine Scoping-Review von 2025, dass über 80 begutachtete Studien (von 683 einzigartigen Artikeln) bereits KI-Anwendungen für die Dyslexie-Bildung untersuchen, einschließlich früher Erkennung, personalisierter Lerninterventionen, Sprach- und Leseförderungswerkzeuge und neuroimaging-basierter Diagnoseunterstützung.

Zunehmende Integration multidisziplinärer Versorgungsmodelle

Globale Gesundheitssysteme übernehmen zunehmend multidisziplinäre Behandlungsansätze, die pädiatrische Neurologie, Psychologie, Ergotherapie und sonderpädagogische Unterstützung kombinieren. Diese Modelle verbessern die diagnostische Genauigkeit und bieten eine besser koordinierte Versorgung für Kinder mit komplexen Lernbedürfnissen. Schulen erweitern die Zusammenarbeit mit Kliniken, was integrierte Lernpläne ermöglicht, die kognitive, verhaltensbezogene und akademische Fortschritte verfolgen. Dieser Trend stärkt die Nachfrage nach kombinierten Therapiepaketen und langfristigen Nachverfolgungen. Multidisziplinäre Zentren ziehen auch Mittel von NGOs und Regierungsprogrammen an, die den Kapazitätsaufbau unterstützen. Da die Nachfrage wächst, schaffen integrierte Versorgungswege neue Möglichkeiten für spezialisierte Kliniken und digitale Therapiepartner.

- Zum Beispiel zeigte eine Studie von 2023 über Kinder mit Aufmerksamkeitsdefizit-/Hyperaktivitätsstörung (ADHS), dass eine multimodale integrierte Intervention, die medizinische Behandlung mit Verhaltens- und Ergotherapie kombiniert, die langfristigen Ergebnisse im Vergleich zu Einzelmodalitätsbehandlungen signifikant verbesserte.

Wichtige Herausforderungen

Mangel an qualifizierten Therapeuten und ausgebildeten Fachleuten

Eine große Herausforderung liegt im weltweiten Mangel an ausgebildeten Fachkräften wie Ergotherapeuten, Sprachtherapeuten, Sonderpädagogen und auf Dyslexie spezialisierten Praktikern. Viele Regionen fehlen standardisierte Ausbildungsprogramme, was die Verfügbarkeit von Therapien einschränkt und die Wartezeiten verlängert. Ländliche Gebiete erleben die größten Lücken, was Familien dazu zwingt, sich auf unvollständige oder unregelmäßige Behandlungen zu verlassen. Der Mangel erhöht auch die Therapiekosten, was den Zugang für einkommensschwache Gruppen einschränkt. Kliniken stehen vor Personalengpässen, die den Patientendurchsatz einschränken und die Einführung evidenzbasierter Interventionen verlangsamen. Ohne eine Erweiterung der Belegschaft könnte die Nachfrage nach Behandlungen in mehreren Ländern die Kapazität übersteigen.

Hohe Behandlungskosten und eingeschränkter Zugang in einkommensschwachen Regionen

Die Behandlung von Lernstörungen erfordert oft langfristige Interventionen, häufige Therapiesitzungen und regelmäßige Neubewertungen, was die Gesamtkosten erhöht. Viele Länder haben keine umfassende Versicherungsdeckung, was die finanzielle Belastung für Familien erhöht. Hohe Preise für strukturierte Lese- und Schreibprogramme, digitale Werkzeuge und spezialisierte Bewertungen vergrößern die Ungleichheit in der Versorgung weiter. In einkommensschwachen Regionen behindern begrenzte Klinikverfügbarkeit und schlechte Finanzierung von Sonderpädagogikprogrammen die frühzeitige Diagnose und Behandlung. Diese Barrieren verlangsamen die Einführung von sowohl Medikamenten als auch Therapien und verringern die Gesamtmarktdurchdringung. Die Verbesserung der Erschwinglichkeit und die Ausweitung subventionierter Pflege bleiben entscheidend, um den globalen Zugang zu verbessern.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 38 % den größten Anteil aufgrund einer starken diagnostischen Infrastruktur, hoher Bewusstseinsbildung und breiter Versicherungsdeckung für die Behandlung von ADHS, Dyslexie und Dyspraxie. Krankenhäuser und Kliniken profitieren von fortschrittlichen Bewertungswerkzeugen und einer starken Verfügbarkeit ausgebildeter Therapeuten. Schulen folgen strukturierten Interventionsrichtlinien, die die Inanspruchnahme von Therapien erhöhen. Hohe Ausgaben für die psychische Gesundheit von Kindern und die breitere Nutzung digitaler therapeutischer Werkzeuge unterstützen die Marktexpansion weiter. Die Region führt auch in der Forschungsaktivität, was die Standardisierung der Behandlung und die Reichweite der Früherkennung verbessert.

Europa

Europa machte 2024 fast 30 % des Anteils aus, angetrieben durch starke staatliche Unterstützung für inklusive Bildung und gut etablierte klinische Wege für das Management von Lernstörungen. Länder wie das Vereinigte Königreich, Deutschland und die Niederlande investieren in strukturierte Lese- und Schreibprogramme und die Integration von Therapien in öffentlichen Schulen. Hohe klinische Bewusstseinsbildung und gut ausgebildete Ergotherapeuten und Verhaltenstherapeuten fördern die Akzeptanz. Die Erstattung von Kosten für die Behandlung von ADHS und Sprachtherapie unterstützt ebenfalls das Wachstum. Die gestiegene Nachfrage nach multidisziplinären Versorgungszentren und digitalen Lernplattformen stärkt die regionale Landschaft.

Asien-Pazifik

Asien-Pazifik eroberte 2024 etwa 23 % des Anteils und zeigte das schnellste Wachstum aufgrund steigender Bewusstseinsbildung, expandierender urbaner Gesundheitsinfrastruktur und wachsender Diagnosequoten. Länder wie China, Indien, Japan und Australien erhöhen die Investitionen in Kinderentwicklungsprogramme und Sonderschulsysteme. Private Kliniken wachsen in großen Städten schnell und bieten strukturierte Therapie- und Medikamentenunterstützung an. Digitale Lernplattformen gewinnen an Popularität und helfen Familien, frühzeitige Interventionslösungen zu finden. Trotz regionaler Unterschiede treiben verbesserte Schul-Screening-Programme und staatlich unterstützte Kindergesundheitsinitiativen eine starke Expansion voran.

Lateinamerika

Lateinamerika hatte im Jahr 2024 einen Anteil von etwa 6 %, unterstützt durch den Ausbau des Zugangs zur pädiatrischen Versorgung und die wachsende Anerkennung von Lernstörungen in städtischen Gebieten. Brasilien, Mexiko und Argentinien führen die Einführung durch private Kliniken und schulbasierte Screening-Programme an. Die Verfügbarkeit von ausgebildeten Therapeuten bleibt begrenzt, aber digitale Plattformen helfen, Lücken in unterversorgten Regionen zu schließen. Aufklärungskampagnen von NGOs und Bildungsministerien fördern die frühzeitige Beurteilung. Obwohl Kostenbarrieren bestehen bleiben, stärken allmähliche Verbesserungen der Versicherungsdeckung und die steigende Nachfrage nach strukturierter Therapie das Marktpotenzial.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte im Jahr 2024 aufgrund der begrenzten Verfügbarkeit von Spezialisten und des geringeren Bewusstseins für Lernbehinderungen fast 3 % des Anteils aus. Die Einführung wächst in den VAE, Saudi-Arabien und Südafrika, da private Kliniken expandieren und Schulen frühe Screening-Programme einführen. Hohe Eigenkosten schränken den Zugang für viele Familien ein, aber von der Regierung geführte Initiativen zur Kindesentwicklung verbessern die Reichweite der Dienstleistungen. Digitale Lernwerkzeuge gewinnen als kostengünstige Alternative an Aufmerksamkeit. Mit steigenden Investitionen in die pädiatrische und entwicklungsbezogene Gesundheitsversorgung zeigt die Region ein stetiges langfristiges Potenzial.

Marktsegmentierungen:

Nach Therapie

- Stimulanzien-Medikation

- Nicht-Stimulanzien-Medikation

- Ergotherapie

- Orton-Gillingham-Interventionstherapie

- Andere

Nach Indikation

- Dyslexie

- Dyspraxie

- Aufmerksamkeitsdefizit-Hyperaktivitätsstörung (ADHS)

- Andere

Nach Endverbraucher

- Krankenhäuser

- Klinik

- Andere

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Mittlerer Osten

- Afrika

Wettbewerbslandschaft

Der Markt für die Behandlung von Lernbehinderungen umfasst etablierte und aufstrebende Akteure wie Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work und Vocalect Biometric Solutions. Diese Unternehmen fördern den Markt durch diagnostische Werkzeuge, Therapieplattformen, unterstützende Technologien und medikationsbezogene Unterstützungslösungen. Führende Unternehmen stärken ihre Wettbewerbsfähigkeit durch Investitionen in KI-gesteuerte Lernwerkzeuge, digitale Sprachtherapie und personalisierte Lese-Interventionssoftware. Partnerschaften mit Schulen, Krankenhäusern und Kliniken helfen, die Reichweite der Dienstleistungen zu erweitern und die Ergebnisse früher Interventionen zu verbessern. Mehrere Akteure konzentrieren sich auch auf barrierefreie Lösungen, die auf Dyslexie, ADHS, Dyspraxie und gemischte Lernstörungen zugeschnitten sind. Innovationen in der Ferntherapie, Screening-Apps und kognitiver Trainingssoftware prägen weiterhin das Marktwachstum und erweitern die Akzeptanz in entwickelten und aufstrebenden Regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Ginger Software, Inc.

- Oticon

- Jugendliche Lebenskompetenzen

- Sight and Sound Technology

- Sensory, Inc.

- Sonova Gruppe

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Sprachtherapie Arbeit

- Vocalect Biometric Solutions

Jüngste Entwicklungen

- Im Juli 2025 erhielt Sensory, Inc. den 2025 Voice AI Technology Excellence Award für seine On-Device-Spracherkennungs-Engine TrulyNatural, die Sensorys Bestreben hervorhebt, private, latenzarme Sprachlösungen zu liefern, die in Bildung und unterstützender Technologie (wichtig für Lese-/Lernunterstützungen) übernommen werden.

- Im Jahr 2024 veröffentlichten Forscher von Koninklijke Philips N.V. neue klinische Validierungsdaten für die IntelliSpace Cognition digitale Bewertungsplattform in Frontiers in Psychology. Die Studie zeigte, dass die tabletbasierte Batterie, die Gedächtnis- und Lerntests wie den Rey Auditory Verbal Learning Test umfasst, milden kognitiven Beeinträchtigungen von normalem Altern sensibel unterscheiden kann, was ihre Verwendung für digitales kognitives Screening unterstützt. Dies stärkt die Evidenzbasis für KI-gestützte Bewertungen, die an Bildungs- und klinische Umgebungen angepasst werden können, die sich mit Lern- und Gedächtnisschwierigkeiten befassen, und unterstützt indirekt die Behandlung von Lernbehinderungen.

- Im Jahr 2024 stellte Oticon seine Oticon Intent Hörgerätefamilie vor (eingeführt auf der Oticon Next Veranstaltung im Februar 2024), eine bedeutende Produkterneuerung, die verbesserte Konnektivität, KI-gesteuerte Klangverarbeitung und Funktionen zur besseren Sprachverständlichkeit betont, die häufig in unterstützenden Hör- und auditiven Verarbeitungsunterstützungen für Menschen mit Lern-/Verarbeitungsschwierigkeiten verwendet werden. Oticons Produkteinführung und Konferenzaktivitäten im Jahr 2024 verstärkten seine Positionierung als Anbieter von unterstützenden Hörlösungen, die von Klinikern verwendet werden, die mit lernbehinderten Bevölkerungsgruppen arbeiten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Therapie, Indikation, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach früher Diagnose wird steigen, da Schulen Screening-Programme ausweiten.

- Digitale Therapien und KI-basierte Lernwerkzeuge werden breitere klinische Akzeptanz finden.

- Strukturierte Lese- und Schreibprogramme werden in der Dyslexie-Behandlung stärker angenommen.

- Die Behandlung von ADHS wird zunehmen, da mehr Länder pädiatrische Richtlinien aktualisieren.

- Multidisziplinäre Versorgungsmodelle werden sich in Krankenhäusern und Kliniken ausweiten.

- Ferntherapie-Plattformen werden den Zugang in ländlichen und ressourcenarmen Regionen unterstützen.

- Partnerschaften zwischen Schulen und Gesundheitsdienstleistern werden zunehmen.

- Die Versicherungsdeckung für Verhaltens- und Ergotherapie wird erweitert.

- Schulungsprogramme für Therapeuten und Pädagogen werden ausgeweitet, um Kompetenzlücken zu schließen.

- Schwellenmärkte werden stärker wachsen, da das Bewusstsein und die Finanzierung verbessert werden.