Marktübersicht

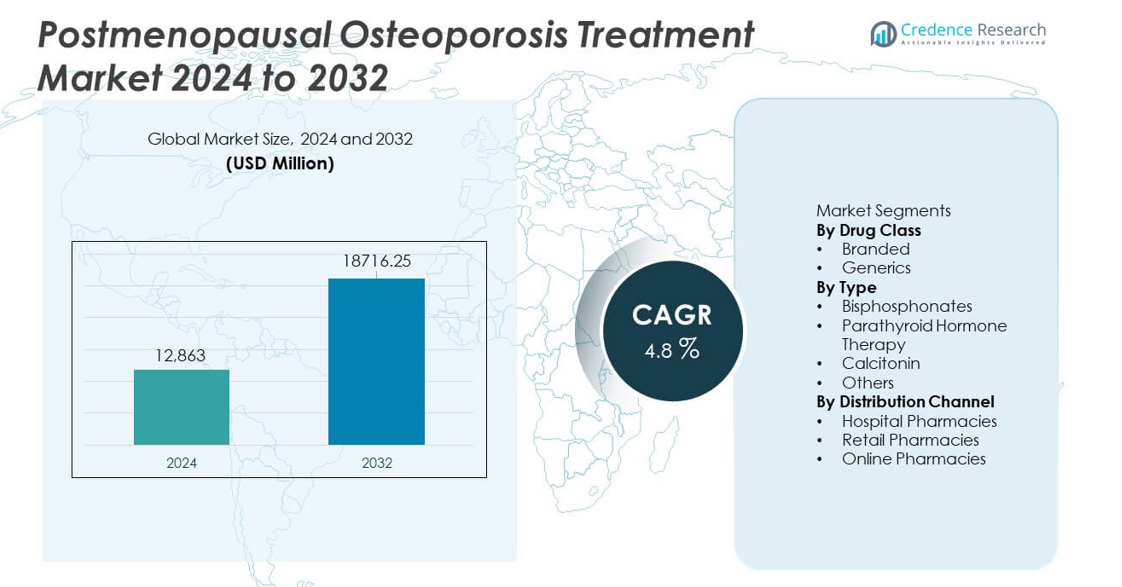

Der Markt für die Behandlung von postmenopausaler Osteoporose wurde im Jahr 2024 auf 12.863 Millionen USD geschätzt und soll bis 2032 18.716,25 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,8 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von postmenopausaler Osteoporose 2024 |

12.863 Millionen USD |

| Markt für die Behandlung von postmenopausaler Osteoporose, CAGR |

4,8% |

| Marktgröße für die Behandlung von postmenopausaler Osteoporose 2032 |

18.716,25 Millionen USD |

Zu den führenden Unternehmen im Markt für die Behandlung von postmenopausaler Osteoporose gehören Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc. und Astellas Pharma Inc. Diese Unternehmen führen durch starke Portfolios in Biologika, Bisphosphonaten und hormonbasierten Therapien, die die Frakturprävention und langfristige Knochengesundheit unterstützen. Nordamerika ist mit einem Marktanteil von 38 % die führende Region, bedingt durch hohe Diagnoseraten, starke Akzeptanz fortschrittlicher Therapien und gut etablierte Erstattungssysteme. Europa folgt mit einem Anteil von 29 %, unterstützt durch strukturierte Screening-Programme und spezialistengetriebene Versorgungsnetzwerke.

Markteinblicke

- Der Markt erreichte 2024 12.863 Millionen USD und wird bis 2032 mit einer CAGR von 4,8 % wachsen, angetrieben durch die steigende Akzeptanz von Behandlungen bei postmenopausalen Frauen.

- Die steigende Nachfrage nach Markenmedikamenten, die einen Segmentanteil von 62 % halten, unterstützt das stetige Marktwachstum, da Kliniker bewährte Therapien für Patienten mit hohem Frakturrisiko bevorzugen.

- Trends wie breiteres Screening und starke Aufnahme von Bisphosphonaten, die das Typensegment mit einem Anteil von 54 % anführen, verbessern die frühzeitige Diagnose und Therapietreue.

- Schlüsselakteure stärken ihre Wettbewerbsfähigkeit durch Biologika, langwirksame Injektionsmittel und strategische Partnerschaften, während Herausforderungen geringe langfristige Therapietreue und Sicherheitsbedenken umfassen.

- Nordamerika führt mit einem Anteil von 38 %, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 23 %, unterstützt durch unterschiedliche Niveaus des diagnostischen Zugangs und der Akzeptanz fortschrittlicher Osteoporosetherapien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Arzneimittelklasse

Markenmedikamente halten mit 62% den dominierenden Marktanteil aufgrund starken klinischen Vertrauens, breiterer Akzeptanz durch Ärzte und umfassender Versicherungsschutz. Diese Therapien bieten nachweislich eine Reduzierung des Frakturrisikos und langfristige Sicherheitsdaten, was die Akzeptanz bei postmenopausalen Frauen mit hohem Frakturrisiko stärkt. Die Markenbildung treibt auch die Präferenz in schweren Fällen voran, die fortschrittliche, gezielte Formulierungen erfordern. Generika erfassen den verbleibenden Markt als kostengünstige Optionen für stabile Patienten. Die Nachfrage nach Generika steigt in Regionen mit hoher Preissensibilität, dennoch führen Markenmedikamente weiterhin, da Verschreiber validierte Ergebnisse und robuste Nachmarktdaten priorisieren.

- Zum Beispiel berichtete Amgen, dass Prolia in seiner FREEDOM-Studie neue Wirbelbrüche von 7,2 Fällen pro 100 Patientenjahre auf 2,3 Fälle pro 100 Patientenjahre reduzierte, was die langfristige klinische Zuverlässigkeit bestätigt.

Nach Typ

Bisphosphonate führen dieses Segment mit einem Anteil von 54% an, angetrieben durch breite Verfügbarkeit, etablierte Sicherheitsprofile und starke Wirksamkeit bei der Erhöhung der Knochendichte. Ärzte bevorzugen diese Medikamente für die Erstlinientherapie aufgrund ihrer nachgewiesenen Fähigkeit, Wirbel- und Nicht-Wirbelbrüche zu reduzieren. Die Parathormontherapie erweitert die Akzeptanz bei Patienten mit schwerer Osteoporose, während Calcitonin aufgrund begrenzter vergleichender Wirksamkeit einen kleineren Anteil behält. Andere aufstrebende Therapien gewinnen Interesse aufgrund verbesserter Dosierungskonvenienz. Dennoch behalten Bisphosphonate die Dominanz, da sie zuverlässige Ergebnisse, eine längere Behandlungsgeschichte und starke Leitlinienunterstützung bieten.

- Zum Beispiel zeigte Mercks Fosamax eine Reduzierung der Rate klinischer Frakturen im vierjährigen Studienarm der Fracture Intervention Trial (FIT), die Frauen mit niedriger Knochendichte, aber ohne bestehende Wirbelbrüche einschloss.

Nach Vertriebskanal

Krankenhausapotheken dominieren den Markt mit einem Anteil von 47%, da sie große Mengen an Osteoporosefällen im Zusammenhang mit Frakturen, Notfallbesuchen und von Spezialisten geleiteten Behandlungsplänen bearbeiten. Diese Einrichtungen unterstützen den schnellen Beginn fortschrittlicher Therapien und gewährleisten eine strukturierte Nachsorge. Einzelhandelsapotheken erfassen eine bedeutende Nachfrage durch starken Zugang zur Gemeinschaft und chronische Behandlungsauffüllungen. Online-Apotheken wachsen aufgrund steigender digitaler Akzeptanz und des Komforts der Hauslieferung, bleiben jedoch sekundär für Erstverschreibungen. Krankenhausapotheken führen, da Patienten oft nach diagnostischen Bewertungen oder frakturbedingten Aufnahmen mit der Behandlung beginnen, was zu einem nachhaltigen Anstieg innerhalb institutioneller Kanäle führt.

Wichtiger Wachstumstreiber

Steigende Prävalenz der postmenopausalen Osteoporose

Die steigende Lebenserwartung und eine wachsende postmenopausale Bevölkerung erhöhen die Anzahl der Frauen mit hohem Frakturrisiko. Gesundheitssysteme verzeichnen mehr osteoporosebedingte Krankenhausbesuche, was die Nachfrage nach präventiven und therapeutischen Lösungen verstärkt. Frühere Screenings und verbesserte Diagnosewerkzeuge unterstützen weiter die Patientenidentifikation. Regierungen und Gesundheitsbehörden fördern Aufklärungsprogramme, die eine rechtzeitige Behandlung ermutigen. Da die frakturbezogenen Kosten steigen, betonen Kliniker die frühzeitige Intervention, um langfristige Behinderungen zu vermeiden. Diese Faktoren treiben gemeinsam die anhaltende Akzeptanz fortschrittlicher Osteoporosetherapien an.

- Zum Beispiel berichtete die Internationale Osteoporose-Stiftung, dass weltweit über 10 Millionen Hüftfrakturen bei Menschen im Alter von 55+ im Jahr 2019 auftraten, und Amgen verzeichnete 7.808 klinische Probanden, die an seiner grundlegenden Prolia-Frakturreduktion-Studie teilnahmen.

Fortschritte in gezielten und hormonellen Therapien

Neue Arzneimittelklassen bieten verbesserte Knochenregeneration und reduziertes Frakturrisiko, was starke klinische Unterstützung anzieht. Zielgerichtete Biologika und Parathormon-Analoga adressieren schwere Fälle mit schnellerer therapeutischer Reaktion und stärkeren Verbesserungen der Knochendichte. Verlängerte Dosierungsintervalle und verbesserte Sicherheitsprofile verbessern die Patientenadhärenz. Hersteller investieren in F&E, um nächste Generationen von Wirkstoffen mit besserer Verträglichkeit einzuführen. Diese Innovationen heben die Behandlungsstandards und ermöglichen eine personalisierte Therapieauswahl. Erweiterte klinische Evidenz stärkt das Vertrauen der Ärzte und fördert die Akzeptanz in Krankenhaus- und Spezialversorgungskanälen.

- Zum Beispiel erhöhte Eli Lillys Forteo die Knochendichte der Lendenwirbelsäule in einer kontrollierten Studie mit 1.637 Frauen um etwa 9,7 % und zeigte eine Reduktion von Wirbelfrakturen, unterstützt durch dreijährige Nachfolgedaten. Die Dichteänderung wurde als prozentuale Zunahme berichtet.

Erhöhte Screening- und Frühdiagnose

Ein breiterer Zugang zu Knochendichtemessungen unterstützt die frühere Erkennung von Osteoporose bei postmenopausalen Frauen. Krankenhäuser erweitern die Verfügbarkeit von DXA-Scans, um Klinikern zu helfen, Patienten mit Frakturrisiko zu identifizieren, bevor Symptome eskalieren. Öffentliche Gesundheitskampagnen betonen präventive Pflege und verlagern den Behandlungsbeginn auf frühere Stadien. Versicherer fördern das Screening, um langfristige frakturbezogene Kosten zu senken. Digitale Werkzeuge und automatisierte Risikorechner verbessern die diagnostische Genauigkeit. Dieser Vorstoß zu proaktivem Monitoring treibt eine stärkere Nachfrage nach sowohl Erstlinien- als auch fortgeschrittenen Therapien.

Wichtiger Trend & Gelegenheit

Erweiterung der digitalen Gesundheit und Fernüberwachung

Digitale Plattformen unterstützen eine bessere Patientenbindung, Adhärenzverfolgung und Fernüberwachung der Therapieergebnisse. Tragbare Sensoren, Frakturrisiko-Bewertungs-Apps und KI-gesteuerte Werkzeuge helfen Klinikern, Behandlungspläne anzupassen. Telemedizin-Plattformen erweitern den Zugang zu Endokrinologie- und Rheumatologie-Spezialisten. Online-Apotheken erhöhen den Komfort für chronische Medikamentenbedürfnisse. Diese Werkzeuge verbessern die langfristige Compliance, die für das Management von Osteoporose entscheidend ist. Mit zunehmender digitaler Akzeptanz haben Unternehmen neue Möglichkeiten, digitale Lösungen neben Arzneimittelangeboten zu integrieren, um eine stärkere Patientenbindung zu erreichen.

- Zum Beispiel nutzt Pfizer digitale Werkzeuge und intelligente Pillenflaschen-Pilotprogramme, um die Medikamentenadhärenz und Patientenergebnisse zu verbessern, wobei ein solches Pilotprogramm für BOSULIF® (Bosutinib) den Echtzeit-Datenaustausch mit Apothekenteams beinhaltet, um rechtzeitige Nachverfolgung zu ermöglichen.

Wachsende Akzeptanz von Kombinations- und Langzeittherapien

Kombinationsregime gewinnen an Bedeutung, da Kliniker stärkere und schnellere Verbesserungen der Knochendichte bei Hochrisikopatienten anstreben. Langzeitinjektionen und Formulierungen mit verlängerten Intervallen erhöhen den Komfort für Patienten und reduzieren verpasste Dosen. Diese Behandlungsmodelle unterstützen eine bessere Adhärenz und einen nachhaltigen therapeutischen Effekt. Forschungsbemühungen konzentrieren sich auf Therapien, die Sicherheit mit stärkerer anaboler Wirkung ausbalancieren. Der Trend schafft Raum für Unternehmen, in Dosierungsformate und Ansätze mit mehreren Mechanismen zu innovieren. Mit der Entwicklung klinischer Leitlinien wird eine steigende Nachfrage nach fortgeschrittenen und hybriden Therapien erwartet.

- Zum Beispiel berichtete Radius Health, dass Tymlos in seiner ACTIVExtend-Studie (nach der anfänglichen Tymlos-Behandlung) die Knochendichte der Lendenwirbelsäule in einer relevanten Patientengruppe um etwa 12,8 % erhöhte.

Hauptherausforderung

Niedrige Langzeit-Therapietreue

Viele Patienten brechen die Therapie aufgrund von Angst vor Nebenwirkungen, komplexen Dosierungsplänen oder mangelnder Sichtbarkeit von Symptomen ab. Schlechte Therapietreue verringert den klinischen Nutzen und erhöht das Frakturrisiko, was das Gesundheitssystem belastet. Orale Bisphosphonate erfordern oft strikte Einnahmevorschriften, die eine kontinuierliche Anwendung erschweren. Begrenzte Nachsorge in Gemeinschaftseinrichtungen beeinträchtigt zusätzlich die Compliance. Hersteller und Kliniker müssen Bildungslücken schließen, die Dosierung vereinfachen und die Echtzeitüberwachung verbessern. Ohne stärkere Therapietreuestrategien bleiben die Therapieergebnisse unter optimalen Niveaus.

Sicherheitsbedenken und behandlungsbedingte Komplikationen

Bedenken wie seltene Kiefernekrosen, atypische Frakturen und gastrointestinale Probleme beeinflussen die Entscheidungen von Patienten und Ärzten. Diese Risiken führen zu Zurückhaltung bei der Langzeitanwendung, insbesondere bei hochdosierten oder verlängerten Behandlungsregimen. Regulierungsbehörden halten eine strenge Sicherheitsüberwachung aufrecht, was die schnelle Einführung neuerer Wirkstoffe verlangsamt. Kliniker müssen Risikoprofile mit den Vorteilen der Frakturprävention abwägen, was den Beginn der Therapie verzögern kann. Sicherheitsbedingte Debatten beeinflussen auch die öffentliche Wahrnehmung von Osteoporose-Medikamenten. Hersteller müssen weiterhin Formulierungen verfeinern und klarere Sicherheitsdaten bereitstellen, um eine breitere Akzeptanz zu unterstützen.

Regionale Analyse

Nordamerika

Nordamerika hält mit 38 % den größten Anteil, angetrieben durch guten Zugang zum Gesundheitswesen, hohe Screening-Raten und die schnelle Einführung fortschrittlicher Osteoporose-Therapien. Die Region profitiert von etablierten Erstattungssystemen, die die Aufnahme von Marken- und innovativen Medikamenten unterstützen. Eine große postmenopausale Bevölkerung erhöht die Nachfrage nach Frakturpräventionstherapien, während Spezialisten frühe Diagnosen durch routinemäßige Knochendichtemessungen fördern. Biologika und langwirksame Therapien gewinnen aufgrund ihrer nachgewiesenen Wirksamkeit an Bedeutung. Laufende klinische Studien und die starke Beteiligung großer Pharmaunternehmen stärken die Führungsrolle der Region bei der Einführung von Behandlungen und der Entwicklung von Technologien weiter.

Europa

Europa macht einen Anteil von 29 % aus und profitiert von strukturierten Screening-Programmen, starken Spezialistennetzwerken und wachsendem Bewusstsein für Frakturpräventionstherapien. Länder mit alternden Bevölkerungen wie Deutschland, Italien und Frankreich treiben die stetige Nachfrage nach Erstlinien- und fortschrittlichen Behandlungen an. Von regionalen Gesundheitsbehörden herausgegebene Richtlinien fördern frühe Interventionen und erhöhen den Einsatz von Bisphosphonaten und anabolen Wirkstoffen. Erstattungsrahmen unterstützen den Zugang zu langwirksamen injizierbaren Therapien. Wachsende Investitionen in die Patientenaufklärung und Frakturliaisondienste fördern auch die breitere Einführung in Krankenhäusern und ambulanten Zentren.

Asien-Pazifik

Der Asien-Pazifik-Raum hält einen Anteil von 23 % und expandiert schnell aufgrund steigender postmenopausaler Bevölkerungen, verbesserter diagnostischer Infrastruktur und wachsender Akzeptanz von Frakturpräventionstherapien. Städtische Krankenhäuser erhöhen die Verfügbarkeit von DXA-Scans, was Ärzten hilft, Osteoporose früher zu erkennen. Die Einführung kostengünstiger Generika unterstützt einen breiteren Zugang in Entwicklungsländern, während Premium-Biologika in fortgeschrittenen Märkten wie Japan, Südkorea und Australien wachsen. Lebensstiländerungen, verringerte Kalziumaufnahme und zunehmendes sitzendes Verhalten erhöhen das Frakturrisiko. Regierungsprogramme zur Gesundheitsförderung, die frühes Screening und Therapietreue fördern, unterstützen das regionale Wachstum weiter.

Lateinamerika

Lateinamerika hält einen Anteil von 6%, unterstützt durch verbesserten Zugang zur Gesundheitsversorgung und ein steigendes Bewusstsein für die Risiken der Knochengesundheit nach der Menopause. Länder wie Brasilien und Mexiko investieren in diagnostische Aufrüstungen und öffentliche Gesundheitskampagnen, um behinderungsbedingte Frakturen zu reduzieren. Generische Osteoporosemedikamente finden aufgrund ihrer Erschwinglichkeit starke Akzeptanz, während Markenmedikamente in privaten Pflegeeinrichtungen an Bedeutung gewinnen. Wachsende städtische Bevölkerungen und steigende Gesundheitsausgaben unterstützen die Marktexpansion. Allerdings verlangsamt die begrenzte Screening-Abdeckung in ländlichen Gebieten die Früherkennung. Die zunehmende Verfügbarkeit von Spezialisten stärkt weiterhin die regionale Behandlungsaufnahme.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält einen Anteil von 4%, angetrieben durch wachsende Modernisierung des Gesundheitswesens und ein zunehmendes Bewusstsein für Osteoporose als bedeutendes öffentliches Gesundheitsproblem. Höhere Lebenserwartung und steigende postmenopausale Bevölkerungen erhöhen das Frakturrisiko und schaffen Nachfrage nach Diagnose und Behandlung. Wohlhabendere Golfnationen übernehmen fortschrittliche Biologika und langwirksame Therapien durch starke Spezialistennetzwerke, während afrikanische Märkte stärker auf Generika angewiesen sind. Eingeschränkter Zugang zu Diagnosen behindert die Früherkennung in einigen Gebieten. Laufende Investitionen in Bildgebungsinfrastruktur und Programme für chronische Krankheiten unterstützen die allmähliche Marktexpansion.

Marktsegmentierungen:

Nach Medikamentenklasse

Nach Typ

- Bisphosphonate

- Parathormontherapie

- Calcitonin

- Andere

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst große Akteure wie Amgen Inc., Eli Lilly and Company, Novartis AG, F. Hoffmann-La Roche Ltd., Merck & Co., Inc., Pfizer Inc., GlaxoSmithKline plc, Teva Pharmaceutical Industries Ltd., Radius Health, Inc. und Astellas Pharma Inc. Diese Unternehmen konkurrieren durch Innovationen in Biologika, langwirksamen Injektionen und hormonbasierten Therapien, die die Adhärenz und Frakturrisikoreduktion verbessern. Unternehmen investieren in erweiterte klinische Studien, um Sicherheit und Effektivität in der realen Welt zu validieren und das Vertrauen der Ärzte zu stärken. Strategische Maßnahmen umfassen Partnerschaften mit Forschungseinrichtungen, Übernahmen von aufstrebenden Biotech-Unternehmen und Produkterweiterungen, die auf hochriskante postmenopausale Bevölkerungen abzielen. Unternehmen konzentrieren sich auch auf das Lebenszyklusmanagement, einschließlich reformulierter Dosierungspläne und digitaler Unterstützungstools, die das Patientenmonitoring verbessern. Die steigende Nachfrage nach kostengünstigen Therapien treibt Generikahersteller dazu, die Produktion zu skalieren. Während sich Behandlungsrichtlinien weiterentwickeln, richten führende Akteure ihre Portfolios an fortschrittlichen therapeutischen Optionen aus, um die Wettbewerbsfähigkeit in entwickelten und aufstrebenden Märkten zu verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Amgen Inc.

- Eli Lilly and Company

- Novartis AG

- Hoffmann-La Roche Ltd.

- Merck & Co., Inc.

- Pfizer Inc.

- GlaxoSmithKline plc

- Teva Pharmaceutical Industries Ltd.

- Radius Health, Inc.

- Astellas Pharma Inc.

Aktuelle Entwicklungen

- Im Januar 2024 erhielt das regulatorische Etikett für Prolia eine Warnung im Kasten von den Regulierungsbehörden aufgrund des Risikos einer schweren Hypokalzämie bei Patienten mit fortgeschrittener Nierenerkrankung.

- Im Mai 2023 veröffentlichte Amgen Inc. reale Daten, die zeigten, dass Prolia (Denosumab) das Frakturrisiko bei fast 500.000 postmenopausalen Frauen, die Medicare erhalten, im Vergleich zu oralem Alendronat signifikant reduzierte.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Arzneimittelklasse, Typ, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach fortschrittlichen Biologika wird steigen, da Kliniker eine stärkere Reduzierung des Frakturrisikos anstreben.

- Langwirkende injizierbare Therapien werden aufgrund besserer Adhärenz breitere Anwendung finden.

- Digitale Werkzeuge zur Überwachung der Knochengesundheit werden personalisierte Behandlungspläne unterstützen.

- Screening-Programme werden ausgeweitet, was zu einer früheren Diagnose bei postmenopausalen Frauen führt.

- Kombinationstherapien werden bei schweren Osteoporosefällen zunehmend angenommen.

- Die Aufnahme von Generika wird in kostenempfindlichen Regionen zunehmen.

- KI-gesteuerte Modelle zur Vorhersage des Frakturrisikos werden die klinische Entscheidungsfindung verbessern.

- Der Zugang zu Telemedizin wird die Reichweite von Spezialisten in unterversorgten Gebieten verbessern.

- Die Investitionen in F&E werden für sicherere und gezieltere anabole Behandlungen wachsen.

- Schwellenmärkte werden ihre Rolle stärken, da der Zugang zu Behandlungen und die diagnostische Kapazität ausgebaut werden.