Marktübersicht

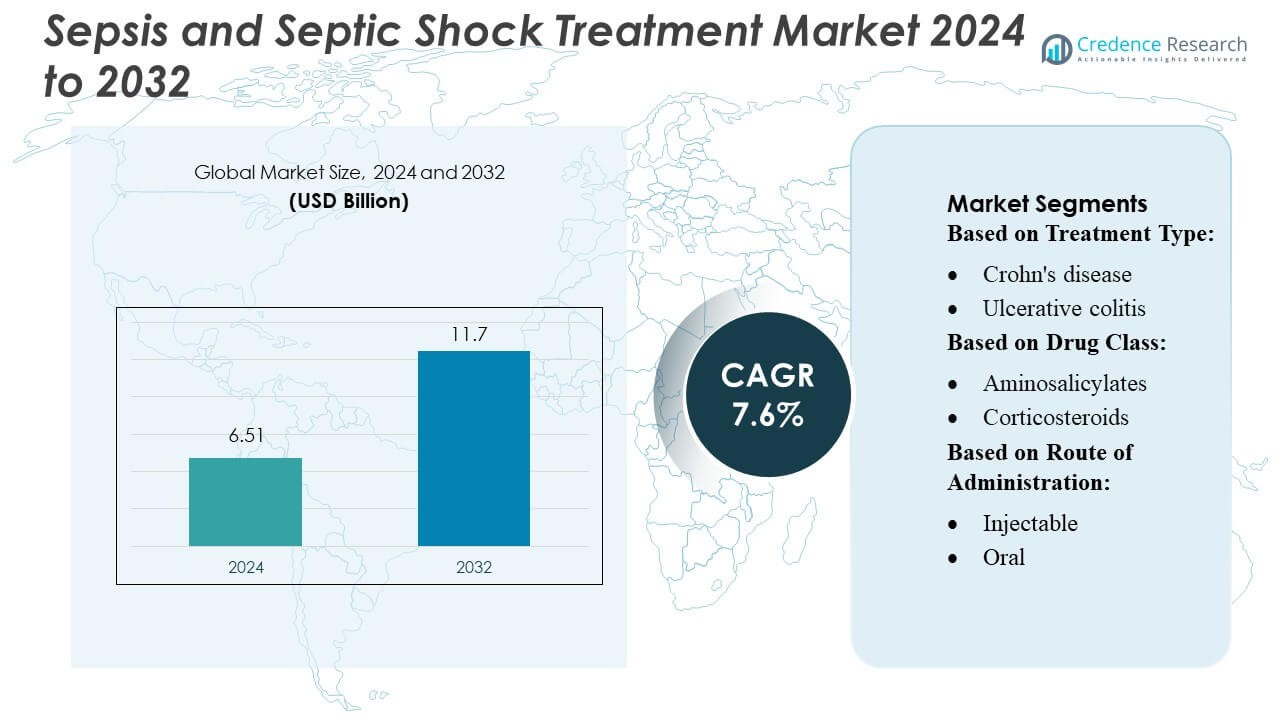

Der Markt für die Behandlung von Sepsis und septischem Schock wurde im Jahr 2024 auf 6,51 Milliarden USD geschätzt und soll bis 2032 11,7 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,6 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von Sepsis und septischem Schock 2024 |

USD 6,51 Milliarden |

| Markt für die Behandlung von Sepsis und septischem Schock, CAGR |

7,6% |

| Marktgröße für die Behandlung von Sepsis und septischem Schock 2032 |

USD 11,7 Milliarden |

Auf dem globalen Markt für die Behandlung von Sepsis und septischem Schock heben sich Pfizer, Johnson & Johnson, GlaxoSmithKline, Novartis und AM-Pharma als führende Akteure hervor, die breite Antibiotika-Portfolios, fortschrittliche Biologika und Immuntherapien nutzen. Pfizer führt die Gruppe an, insbesondere im Bereich des septischen Schocks, mit einem beherrschenden Anteil von ~20 %. Merck & Co. und Johnson & Johnson folgen mit etwa 15 % bzw. 12 %. Regional dominiert Nordamerika den Markt und macht etwa 38,7 % des globalen Umsatzes mit Sepsis-Therapeutika aus, angetrieben durch seine ausgereifte Gesundheitsinfrastruktur und hohe F&E-Investitionen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für die Behandlung von Sepsis und septischem Schock erreichte 2024 6,51 Milliarden USD und wird voraussichtlich bis 2032 11,7 Milliarden USD erreichen, mit einer CAGR von 7,6 %, angetrieben durch die steigende globale Inzidenz von Sepsis und die beschleunigte Einführung fortschrittlicher Therapeutika.

- Die wachsende Nachfrage nach Breitbandantibiotika, Biologika und Immunmodulatoren treibt das Marktwachstum an, unterstützt durch den schnellen Ausbau der Intensivpflegeinfrastruktur und den verstärkten Fokus der Regierung auf frühzeitige Sepsis-Intervention.

- Der Markt erfährt stetige Innovationen, wobei Akteure wie Pfizer, Novartis und AM-Pharma Pipeline-Biologika und Kombinationstherapien vorantreiben, die auf schweren septischen Schock und Multiorgankomplikationen abzielen.

- Hohe Behandlungskosten, begrenzte diagnostische Genauigkeit in einkommensschwachen Regionen und zunehmende antimikrobielle Resistenz schränken weiterhin die breitere therapeutische Akzeptanz in Entwicklungsmärkten ein.

- Nordamerika hält 38,7 % des globalen Umsatzes aufgrund starker F&E-Fähigkeiten, während Pfizer mit ~20 % Anteil führt, gefolgt von Merck mit ~15 % und Johnson & Johnson mit ~12 %, was eine stark konsolidierte Wettbewerbslandschaft verstärkt.

Marktsegmentierungsanalyse:

Nach Behandlungsart

Morbus Crohn bleibt das dominierende Teilsegment und macht schätzungsweise über 55 % des Marktanteils nach Behandlungsart aus, angetrieben durch seine höhere globale Prävalenz, häufigere Schübe und größere therapeutische Intensität im Vergleich zu Colitis ulcerosa. Die Nachfrage steigt weiter, da die Einleitungsraten von Biologika bei Patienten mit mittelschwerem bis schwerem Morbus Crohn zunehmen und eine frühere Diagnose den berechtigten Behandlungspool erweitert. Colitis ulcerosa folgt mit stetigem Wachstum, unterstützt durch verbesserte diagnostische Wege und breitere Einführung fortschrittlicher Immunmodulatoren, obwohl der Gesamtmarktbeitrag vergleichsweise kleiner bleibt, da typischerweise weniger auf Zweitlinien-Biologika eskaliert wird.

- Zum Beispiel hat Zydus Healthcare Limited die therapeutische Zugänglichkeit durch sein Adalimumab-Biosimilar Exemptia (40 mg Fertigspritze) gestärkt, das mit einem deutlich reduzierten Preis von ₹19.000 pro Dosis im Vergleich zu importierten Versionen, die über ₹100.000 kosten, auf den Markt gebracht wurde, was eine breitere Anwendung von Biologika bei immunvermittelten entzündlichen Erkrankungen ermöglicht.

Nach Arzneimittelklasse

TNF-Inhibitoren führen das Segment der Arzneimittelklassen mit etwa 35–40% Marktanteil an, unterstützt durch langjährige klinische Wirksamkeit, umfangreiche Vertrautheit der Ärzte und breite Versicherungsschutz. Erstlinientherapien wie Aminosalicylate und Kortikosteroide behalten bei leichten bis mittelschweren Fällen eine bedeutende Nutzung bei, zeigen jedoch aufgrund von Generikafizierung und richtliniengesteuertem Absetzen ein begrenztes Umsatzwachstum. Unter den Zweitlinien-Biologika expandieren IL-Inhibitoren und JAK-Inhibitoren schnell, da Kliniker zu gezielten, mechanismusspezifischen Wirkstoffen übergehen, während Anti-Integrin- und S1P-Rezeptormodulatoren bei Patienten mit Biologika-Intoleranz stetig wachsen. Kombinationstherapien – insbesondere TNF-Inhibitoren plus Thiopurine – verbessern weiterhin die Ergebnisse, tragen jedoch aufgrund von Sicherheitsüberwachungsanforderungen einen kleineren Anteil bei.

- Zum Beispiel hat Teva Pharmaceutical Industries Ltd. seine Biologika-Präsenz durch die Partnerschaft mit Alvotech gestärkt. Diese Einrichtung ist mit einer groß angelegten, flexiblen Produktionsanlage ausgestattet, die sowohl 1.000-Liter- als auch 2.000-Liter-Einweg-Bioreaktordesigns nutzt und eine Gesamtproduktionskapazität von 16.000 Litern erreicht.

Nach Verabreichungsweg

Injektionsbehandlungen dominieren mit über 60% Marktanteil, hauptsächlich weil führende Biologika – einschließlich TNF-Inhibitoren, IL-Inhibitoren und Anti-Integrin-Wirkstoffe – primär über subkutane oder intravenöse Wege verabreicht werden. Ihre starken klinischen Ansprechraten und Eignung für schwere Erkrankungen fördern die konstante Anwendung in Krankenhaus- und Spezialversorgungseinrichtungen. Orale Formulierungen gewinnen mit dem Aufstieg von JAK-Inhibitoren und S1P-Rezeptormodulatoren an Bedeutung, da sie Komfort und schnelle Symptomkontrolle bieten. Rektale Formulierungen haben einen Nischenanteil, hauptsächlich auf lokalisierte Colitis ulcerosa beschränkt, bleiben jedoch relevant für kosteneffektives Symptommanagement bei milden distalen Erkrankungen.

Wichtige Wachstumsfaktoren

- Steigende globale Inzidenz von Sepsis

Die zunehmende Prävalenz von Sepsis in entwickelten und aufstrebenden Volkswirtschaften beschleunigt weiterhin die Nachfrage nach Behandlungen. Höhere Infektionsraten, die durch alternde Bevölkerungen, antimikrobielle Resistenz und postoperative Komplikationen verursacht werden, tragen erheblich zum Fallvolumen bei. Krankenhäuser berichten von steigenden Aufnahmen schwerer Sepsis, was die dringende Einführung evidenzbasierter Behandlungsprotokolle erfordert. Erweiterte ICU-Kapazitäten und verbesserte diagnostische Erkennung erhöhen weiter die Identifizierungs- und Interventionsraten. Während Länder ihre Sepsis-Überwachungssysteme verfeinern, steigt die gemeldete Inzidenz weiter an, was starkes Marktwachstum sowohl für Breitbandantimikrobielle als auch für fortschrittliche unterstützende Therapeutika unterstützt.

- Zum Beispiel hat Gedeon Richter Plc. seine Bioreaktoren für Säugetierzellen erweitert, die sowohl aus Edelstahl (1000L und 2x5000L) als auch aus Einwegtechnologiesystemen (4x2000L) bestehen, um eine gesamte Fermentationskapazität von 18.000 Litern zu erreichen.

- Fortschritte in der schnellen Diagnosetechnologie

Innovationen in schnellen molekularen Tests und biomarkerbasierten Erkennungssystemen stärken das Sepsismanagement, indem sie die Zeit bis zur gezielten Therapie verkürzen. Moderne Plattformen ermöglichen die Identifizierung von Krankheitserregern innerhalb von Stunden statt Tagen und unterstützen rechtzeitige Entscheidungen zur Antibiotikaauswahl und zum Einsatz von Vasopressoren. Krankenhäuser integrieren zunehmend automatisierte Blutkultursysteme, Point-of-Care-Entzündungsmarker und KI-basierte Entscheidungsunterstützungstools, die die Vorhersagegenauigkeit verbessern. Diese Fortschritte verbessern die klinischen Ergebnisse und fördern die breitere Nutzung von hochwertigen Therapeutika. Da Diagnosen den Behandlungsablauf beschleunigen, wächst die Einführung fortschrittlicher Antibiotika und Organunterstützungstherapien, was direkt das Marktwachstum antreibt.

- Zum Beispiel hat ObsEva laut ihrem Restrukturierungsupdate für das dritte Quartal Verträge im Wert von 6,2 Millionen USD (einschließlich 1,7 Millionen an Verbindlichkeiten) im Zusammenhang mit ihrem Linzagolix-Programm an Kissei Pharmaceutical übertragen.

- Wachsende Akzeptanz neuartiger Therapeutika und unterstützender Pflege

Die beschleunigte Einführung innovativer Immunmodulatoren, der nächsten Generation von Vasopressoren und Organunterstützungsmodalitäten verändert die Behandlungsansätze für septischen Schock. Erweiterte klinische Evidenz, die den frühen Beginn von Vasopressoren, die Optimierung von Kortikosteroiden und zusätzliche Therapien unterstützt, verbessert die Überlebensraten und fördert die Produktakzeptanz. Fortschrittliche Beatmungssysteme, Technologien zur Nierenersatztherapie und hämodynamische Überwachungsplattformen verbessern die Genesung der Patienten weiter. Pharmazeutische Investitionen in Host-Response-Therapien und monoklonale Antikörper stärken die Entwicklungspipeline. Da Krankenhäuser standardisierte Sepsis-Bündel und protokollierte Pflege priorisieren, steigt die Nachfrage nach neu zugelassenen und hochwertigen Behandlungsoptionen weiter an.

Wichtige Trends & Chancen

1. Verschiebung hin zu präzisionsbasierter und biomarkergesteuerter Therapie

Gesundheitssysteme bewegen sich in Richtung präziser Ansätze, die Biomarker wie Procalcitonin, Laktat und Zytokinprofile nutzen, um die Therapie anzupassen. Dieser Wandel ermöglicht optimierte Dosierungsstrategien, reduziert den übermäßigen Einsatz von Antibiotika und führt zu einer früheren Eskalation zu Vasopressoren oder Organunterstützungsinterventionen. Personalisierte Behandlungswege erhalten regulatorische Unterstützung und fördern Investitionen in Begleitdiagnostik. Chancen ergeben sich für Pharmaunternehmen, biomarker-verbundene Therapeutika und Überwachungswerkzeuge zu entwickeln, die in präzise Sepsis-Management-Algorithmen passen, was die langfristige Marktinnovation und klinische Akzeptanz stärkt.

- Zum Beispiel hat Takeda Pharmaceutical Company Limited einen experimentellen, hochselektiven oralen allosterischen Tyrosinkinase-2 (TYK2)-Inhibitor, TAK-279 (zasocitinib), entwickelt. In Phase-2b-Studien zeigte die Behandlung statistisch signifikante und klinisch bedeutsame Wirksamkeit bei Patienten mit mittelschwerer bis schwerer Plaque-Psoriasis und aktiver Psoriasis-Arthritis durch Hemmung der IL-12/IL-23-Signalübertragung.

2. Zunehmende Nutzung von KI-gestützter klinischer Entscheidungsunterstützung

Künstliche Intelligenz und maschinelle Lernplattformen unterstützen zunehmend die Echtzeitüberwachung, Frühwarnscores und prädiktive Analysen für den Beginn von Sepsis. Krankenhäuser, die KI-gesteuerte Algorithmen einsetzen, berichten von einer verbesserten Identifizierung von Verschlechterungen und einem schnelleren Beginn von Sepsis-Bündeln. Die Integration in elektronische Gesundheitsakten schafft Möglichkeiten für Lösungsanbieter, abonnementbasierte Entscheidungsunterstützungstools anzubieten. Dieser Trend steht im Einklang mit wertorientierten Pflegeinitiativen und eröffnet Wege für Partnerschaften zwischen Technologieunternehmen, Diagnostikentwicklern und Gesundheitssystemen, die eine verbesserte Sepsis-Erkennungsleistung anstreben.

- Zum Beispiel umfasst die proprietäre Verbindungssammlung von Bayer 6 Millionen einzigartige chemische Einheiten, die das Unternehmen mit KI-gestützten in-silico Zielidentifikationstools durchsucht, wie im KI-Strategiebericht offengelegt.

3. Ausbau der Intensivpflegeinfrastruktur in Schwellenmärkten

Entwicklungsregionen erweitern die Kapazität von Intensivstationen, verbessern Überwachungssysteme und die Verfügbarkeit von Vasopressoren, mechanischer Beatmung und Blutkulturtechnologien. Von der Regierung geführte Investitionen in Tertiärkrankenhäuser und Ausbildungsprogramme schaffen erhebliches Wachstumspotenzial für therapeutische Anbieter. Internationale Gesundheitsorganisationen unterstützen Sepsis-Qualitätsinitiativen, die die Einführung standardisierter Behandlungsprotokolle fördern. Mit zunehmendem Bewusstsein und verbesserten Diagnosefähigkeiten stellen Schwellenländer eine bedeutende Chance für Hersteller von Antimikrobiotika, Schnelltests und Intensivpflegegeräten dar.

Wichtige Herausforderungen

1. Antimikrobielle Resistenz und begrenzte Entwicklung neuer Antibiotika

Antimikrobielle Resistenz (AMR) bleibt eine zentrale Herausforderung, die die Wirksamkeit standardmäßiger Therapien einschränkt und die Morbidität bei septischen Patienten erhöht. Das langsame Tempo der Entwicklung neuer Antibiotika reduziert die therapeutischen Optionen, insbesondere für multiresistente Erreger. Kliniker sehen sich mit zunehmenden Behandlungsversagen konfrontiert und müssen sich auf Kombinationsregime verlassen, die Kosten und Toxizitätsrisiken erhöhen. Regulatorische Hürden und geringe kommerzielle Anreize entmutigen zudem Innovationen in der anti-infektiven F&E. Infolgedessen belastet AMR weiterhin klinische Ergebnisse und schränkt den langfristigen Fortschritt im Sepsis-Management ein.

2. Hohe Behandlungskosten und Ressourcenbeschränkungen in einkommensschwachen Regionen

Die finanzielle Belastung im Zusammenhang mit fortgeschrittener Sepsisversorgung – einschließlich Intensivstationsaufnahme, kontinuierlicher Überwachung, mechanischer Beatmung und Nierenersatztherapie – schränkt den Zugang in ressourcenbeschränkten Regionen ein. Viele Krankenhäuser fehlen schnelle Diagnostik, Vasopressoren und standardisierte Sepsisprotokolle, was zu verzögerten Diagnosen und höheren Sterblichkeitsraten führt. Kostendruck behindert auch die Einführung innovativer Biologika und neuer unterstützender Therapien. Begrenzte Erstattungsrahmen und inkonsistente Gesundheitsfinanzierung verschärfen die Unterschiede in der Behandlungsqualität. Diese Einschränkungen bleiben ein großes Hindernis für die Marktexpansion in Ländern mit niedrigem und mittlerem Einkommen.

Regionale Analyse

Nordamerika

Nordamerika hält den größten Anteil am Markt für die Behandlung von Sepsis und septischem Schock und macht etwa 35–38% aus, unterstützt durch fortschrittliche Intensivpflegeinfrastrukturen, hohe ICU-Bettdichte und starke Akzeptanz schneller Diagnosetechnologien. Die Region profitiert von gut etablierten Sepsis-Management-Richtlinien, früher Vasopressor-Anwendung und breitem Zugang zu neuartigen antimikrobiellen und immunmodulatorischen Therapien. Steigende Krankenhausinvestitionen in KI-gestützte Überwachung, erweiterte Notfallkapazitäten und hohe Sepsis-Bewusstsein verstärken weiterhin die Marktdominanz. Fortgesetzte klinische Forschungsaktivitäten und starke Erstattungsrahmenbedingungen sichern ein stetiges Wachstum sowohl in den USA als auch in Kanada.

Europa

Europa erfasst ungefähr 28–30% des globalen Marktes, angetrieben durch starke öffentliche Gesundheitssysteme, steigende Sepsis-Erkennungsraten und die weit verbreitete Implementierung standardisierter Sepsis-Bündel in den wichtigsten Ländern. Investitionen in Frühwarnsysteme, schnelle mikrobiologische Identifikationsplattformen und erweiterte antimikrobielle Stewardship-Programme unterstützen die Marktexpansion. Mehrere EU-Länder berichten über eine erhöhte Inzidenz antimikrobiell resistenter Infektionen, was die Notwendigkeit fortschrittlicher Behandlungsoptionen beschleunigt. Das reife regulatorische Umfeld der Region und die hohe Akzeptanz von Intensivpflegeausrüstung stärken die Nachfrage weiter, obwohl das Gesamtwachstum aufgrund strenger Kostenkontrollen in staatlich finanzierten Krankenhäusern moderat bleibt.

Asien-Pazifik

Asien-Pazifik ist die am schnellsten wachsende Region, die etwa 22–24% des Marktes hält und sich schnell ausdehnt aufgrund der steigenden Sepsis-Belastung, verbesserter diagnostischer Zugänge und erheblicher Investitionen in die Intensivpflegekapazität. Länder wie China, Indien und Japan erhöhen die ICU-Infrastruktur, übernehmen automatisierte Blutkultursysteme und verbessern die Notfallbereitschaft. Wachsende Bewusstseinsprogramme, höhere Krankenhausaufnahmeraten und steigende antimikrobielle Resistenz intensivieren den Behandlungsbedarf weiter. Unterstützende Regierungsinitiativen zur Stärkung der Akutpflege und Modernisierung von Krankenhausnetzwerken ziehen große globale Anbieter an und positionieren die Region für ein nachhaltiges langfristiges Wachstum und zunehmenden Markteinfluss.

Lateinamerika

Lateinamerika macht etwa 6–7% des globalen Marktes aus, beeinflusst durch steigende sepsisbedingte Krankenhausaufenthalte, expandierende tertiäre Pflegeeinrichtungen und verbesserte Schulungen zu frühen Erkennungsprotokollen. Brasilien und Mexiko führen die regionale Akzeptanz an, angetrieben durch Aufrüstungen in öffentlichen ICUs und erhöhten Zugang zu Breitbandantibiotika und Vasopressoren. Allerdings begrenzen begrenzte Verfügbarkeit schneller Diagnostik und ungleichmäßige Gesundheitsqualität in den Regionen ein schnelleres Wachstum. Stärkere öffentliche Gesundheitsinitiativen, durch Spenden finanzierte Krankenhausmodernisierungen und gezielte antimikrobielle Stewardship-Programme unterstützen die allmähliche Marktexpansion, obwohl wirtschaftliche Einschränkungen und variable Erstattungen die weit verbreitete Einführung fortschrittlicher Therapien weiterhin einschränken.

Naher Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert etwa 5–6% des Marktes, wobei das Wachstum in den GCC-Ländern konzentriert ist, die stark in moderne Intensivpflegeinfrastrukturen und hochakute Krankenhausdienste investieren. Die steigende Inzidenz von im Krankenhaus erworbenen Infektionen und die breitere Akzeptanz schneller Erkennungstechnologien treiben die Nachfrage in städtischen Zentren an. Im Gegensatz dazu stehen große Teile Afrikas vor begrenzter ICU-Kapazität, unzureichenden diagnostischen Werkzeugen und verzögerter Behandlungsaufnahme, was zu hoher Mortalität und eingeschränkter Marktdurchdringung führt. Internationale Gesundheitskooperationen, durch Spenden finanzierte Intensivpflegeprogramme und Regierungsinitiativen verbessern allmählich den Zugang, aber die Gesamtmarktdurchdringung bleibt vergleichsweise niedrig.

Marktsegmentierungen:

Nach Behandlungsart:

- Morbus Crohn

- Colitis ulcerosa

Nach Arzneimittelklasse:

- Aminosalicylate

- Kortikosteroide

Nach Verabreichungsweg:

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für die Behandlung von Sepsis und septischem Schock umfasst führende Pharmaunternehmen wie Zydus Healthcare Limited, AstraZeneca, Teva Pharmaceutical Industries Ltd., Gedeon Richter Plc., AbbVie, Inc., Astellas Pharma, Inc., ObsEva SA, Takeda Pharmaceutical Company Limited, Pfizer, Inc. und Bayer AG. Der Markt für die Behandlung von Sepsis und septischem Schock entwickelt sich weiter, da Pharma- und Biotechnologieunternehmen ihren Fokus auf die Entwicklung fortschrittlicher antimikrobieller Mittel, Immunmodulatoren und unterstützender Therapeutika verstärken. Der Wettbewerb wird durch den steigenden Bedarf an schnell wirkenden Behandlungen, verbesserten Überlebensraten und Lösungen zur Bekämpfung antimikrobieller Resistenzen angetrieben. Unternehmen erweitern ihre klinischen Pipeline-Projekte, die auf die Immunantwort des Wirts abzielen, erforschen neuartige Biomarker und integrieren präzisionsbasierte therapeutische Strategien. Strategische Kooperationen mit Anbietern diagnostischer Technologien verbessern die Fähigkeiten zur Früherkennung und stärken die Behandlungspfade. Darüber hinaus prägen erhöhte Investitionen in Innovationen der Intensivpflege, die globale Erweiterung der Produktion und regulatorische Zulassungen in wachstumsstarken Regionen ein dynamisches und hoch wettbewerbsfähiges Marktumfeld.

Schlüsselspieler-Analyse

- Zydus Healthcare Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Gedeon Richter Plc.

- AbbVie, Inc.

- Astellas Pharma, Inc.

- ObsEva SA

- Takeda Pharmaceutical Company Limited

- Pfizer, Inc.

- Bayer AG

Neueste Entwicklungen

- Im Mai 2025 gaben Teva Pharmaceuticals, eine US-Tochtergesellschaft von Teva Pharmaceutical Industries Ltd., und Alvotech bekannt, dass die US-amerikanische Food and Drug Administration (FDA) die SELARSDI (Ustekinumab-aekn)-Injektion als austauschbar mit dem Referenzbiologikum Stelara (Ustekinumab) zugelassen hat. Diese Zulassung könnte dem Unternehmen helfen, eine erweiterte Kundenbasis zu gewinnen.

- Im Juni 2024 engagiert sich Henkel dafür, das Wissen über die Rolle fortschrittlicher Materialien zu erweitern, die Nachhaltigkeit entlang der Wertschöpfungskette ermöglichen können, von F&E über die Herstellung bis hin zur Anwendung im Feld, unter schweren Fahrzeug- und Geräte-Designern, Herstellern und Zulieferern.

- Im April 2024 ging Prenosis, Inc. eine kommerzielle Vertriebspartnerschaft mit Roche für den Vertrieb des Sepsis ImmunoScore ein, einer KI-gesteuerten Software als Medizinprodukt (AI SaMD), die entwickelt wurde, um die schnelle Diagnose von Sepsis zu unterstützen und negative Ergebnisse vorherzusagen.

- Im Januar 2024 gab Hera Biotech, Inc., ein in Texas ansässiges Biotechnologieunternehmen, das sich auf gewebebasierte Diagnostik für Endometriose spezialisiert hat, die Übernahme der Endometriose-Diagnosevermögenswerte und des zugehörigen geistigen Eigentums von Scailyte AG bekannt, einem Schweizer Unternehmen, das für seine Expertise in Einzelzell-Omik und KI-gesteuerter Biomarker-Entdeckung bekannt ist.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Behandlungsart, Arzneimittelklasse, Verabreichungsweg und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine anhaltende Nachfrage erfahren, da die globale Sepsis-Inzidenz steigt und die diagnostische Genauigkeit sich verbessert.

- Die Einführung schneller molekularer Diagnostik wird sich beschleunigen und frühere sowie gezieltere Behandlungsinterventionen ermöglichen.

- Biologika und Immunmodulatoren werden an Bedeutung gewinnen, da klinische Beweise ihre Rolle im Management von schwerem septischem Schock unterstützen.

- KI-gesteuerte klinische Entscheidungstools werden in Krankenhäusern zum Standard, was die Früherkennung und Behandlungspräzision verbessert.

- Antimikrobielle Resistenz wird die Notwendigkeit neuer Antibiotikaklassen vorantreiben und den Einsatz von Kombinationstherapien erweitern.

- Der Ausbau der Intensivpflege-Infrastruktur in Schwellenländern wird die Behandlungsakzeptanz erheblich steigern.

- Investitionen der Industrie in Wirt-Antwort- und Pathogen-neutralisierende Therapien werden zukünftige therapeutische Pipeline neu gestalten.

- Tele-ICU- und Fernüberwachungstechnologien werden die Fähigkeiten zur frühzeitigen Intervention in ressourcenbegrenzten Umgebungen verbessern.

- Regulierungsbehörden werden auf standardisierte Sepsis-Protokolle drängen, um die Behandlungskonsistenz in verschiedenen Regionen zu verbessern.

- Strategische Kooperationen zwischen Pharmaunternehmen und Diagnosetechnologieunternehmen werden integrierte Sepsis-Managementlösungen stärken.