Marktübersicht:

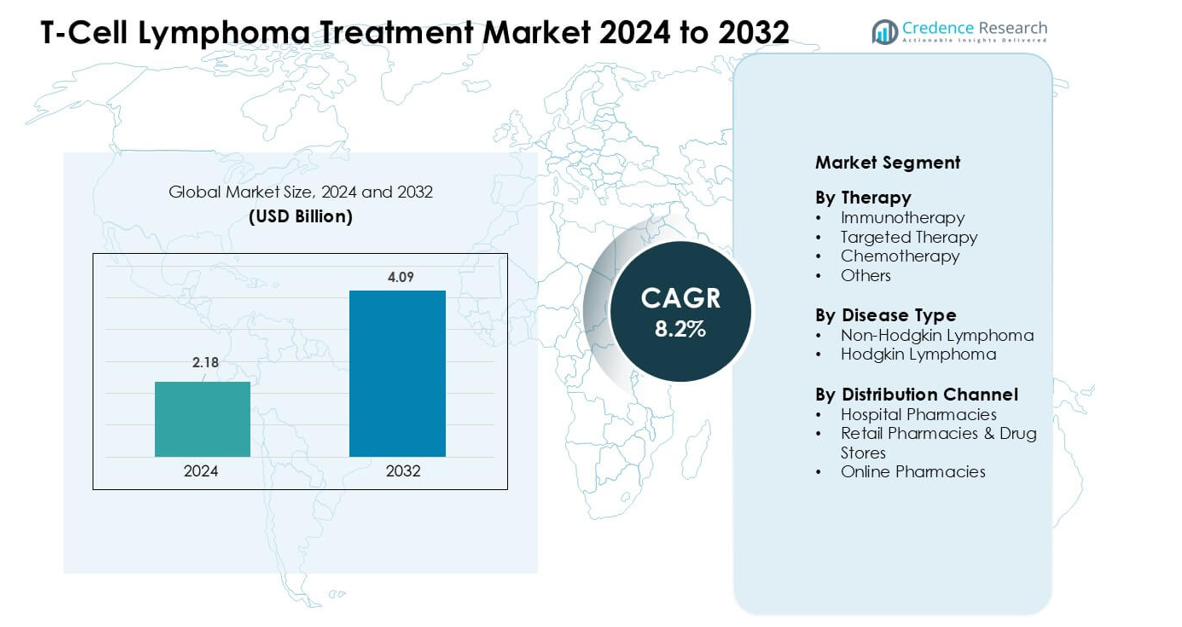

Der Markt für die Behandlung von T-Zell-Lymphomen wurde im Jahr 2024 auf 2,18 Milliarden USD geschätzt und soll bis 2032 4,09 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Behandlung von T-Zell-Lymphomen 2024 |

2,18 Milliarden USD |

| Markt für die Behandlung von T-Zell-Lymphomen, CAGR |

8,2% |

| Marktgröße für die Behandlung von T-Zell-Lymphomen 2032 |

4,09 Milliarden USD |

Der Markt für die Behandlung von T-Zell-Lymphomen umfasst große Unternehmen wie Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals und Takeda Pharmaceutical Company Limited. Diese Unternehmen verbesserten ihre Positionen durch starke Portfolios in der Immuntherapie, zielgerichteten Medikamenten und aufkommenden zellbasierten Behandlungen. Nordamerika führte den globalen Markt im Jahr 2024 mit einem geschätzten Anteil von 39 % an, unterstützt durch hohe Diagnosequoten, fortschrittliche Onkologiezentren und breiten Zugang zu innovativen Therapien. Starke klinische Studienaktivitäten und schnelle regulatorische Zulassungen verstärkten die Führungsposition der Region in diesem spezialisierten Onkologiemarkt weiter.

Markteinblicke:

- Der Markt für die Behandlung von T-Zell-Lymphomen erreichte 2024 2,18 Milliarden USD und soll bis 2032 4,09 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,2 %.

- Die steigende Nachfrage nach Immuntherapie trieb die starke Akzeptanz voran, wobei die Immuntherapie 2024 aufgrund breiterer Zulassungen und höherer Ansprechraten den größten Therapieanteil hielt.

- Zu den wichtigsten Trends gehörten das schnelle Wachstum der Präzisionsmedizin, die zunehmende Nutzung der molekularen Profilierung und die erhöhte klinische Aktivität in CAR-T- und Next-Generation-Zelltherapien.

- Führende Akteure wie Genentech, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis und Takeda verstärkten den Wettbewerb durch fortschrittliche Biologika und zielgerichtete Medikamente.

- Nordamerika hielt 2024 den höchsten regionalen Anteil mit 39 %, während das Non-Hodgkin-Lymphom das Krankheitssegment mit einem dominanten Anteil anführte, unterstützt durch große Patientengruppen und breitere diagnostische Abdeckung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Therapie

Die Immuntherapie hielt 2024 den größten Anteil aufgrund der starken Akzeptanz von PD-1-Inhibitoren und CAR-T-Ansätzen für aggressive T-Zell-Lymphome. Kliniker bevorzugten diese Optionen, da sich die Ansprechraten in rezidivierten Fällen verbesserten und die reduzierte Toxizität bessere Patientenergebnisse unterstützte. Die zielgerichtete Therapie wuchs ebenfalls, da Unternehmen die Nutzung von Kinase-Inhibitoren über periphere T-Zell-Subtypen hinweg ausweiteten. Die Chemotherapie diente weiterhin als Basisregime für die Erstlinienbehandlung, während die Kategorie “Andere” Nischenfälle unterstützte, die Kombinationsprotokolle oder palliative Regime erforderten. Starke Studienaktivitäten und breitere regulatorische Zulassungen hielten die Immuntherapie in Führung.

- Zum Beispiel ergab eine kürzlich durchgeführte Studie zu einer neuartigen TRBC1-gesteuerten CAR-T-Therapie für peripheres T-Zell-Lymphom eine Gesamtansprechrate von 66,6 % (6 von 9 auswertbaren Patienten), und unter den Respondern erreichten vier eine vollständige metabolische Remission (CMR), was die Machbarkeit von CAR-T für T-Zell-NHL demonstriert.

Nach Krankheitsart

Das Non-Hodgkin-Lymphom dominierte das Segment im Jahr 2024 mit einem großen Anteil, angetrieben durch die hohe Prävalenz von peripherem T-Zell-Lymphom und kutanem T-Zell-Lymphom. Der Behandlungsbedarf stieg, da mehr Patienten fortgeschrittene systemische Optionen benötigten und schnellere Diagnosen die Überweisungsraten an Fachzentren verbesserten. Das Hodgkin-Lymphom hielt einen kleineren Anteil, da T-Zell-Formen weniger häufig blieben und weniger gezielte Protokolle erforderten. Das Wachstum im dominanten Segment wurde durch breitere Biomarker-Tests, stärkere Therapie-Pipelines und verbesserten Zugang zu spezialisierter Onkologieversorgung unterstützt.

- Zum Beispiel machten laut großen Registerdaten des globalen International PTCL Project unter allen T-Zell-Lymphomen innerhalb von NHL der Subtyp PTCL-NOS etwa 25,9 % der T-Zell-NHL-Fälle aus, während das Angioimmunoblastische T-Zell-Lymphom (AITL) etwa 18,5 % und das Anaplastische großzellige Lymphom (ALCL) etwa 12,0 % ausmachten.

Nach Vertriebskanal

Krankenhausapotheken führten die Vertriebslandschaft im Jahr 2024 mit dem höchsten Anteil an, da komplexe T-Zell-Lymphom-Therapien eine überwachte Verabreichung und engmaschige Überwachung erforderten. Große Onkologiezentren gaben die meisten Immuntherapien und zielgerichteten Wirkstoffe aus, da strenge Handhabungsanforderungen und Erstattungsunterstützung gegeben waren. Einzelhandelsapotheken und Drogerien deckten die moderate Nachfrage nach oralen Nachsorgetherapien und unterstützenden Medikamenten ab. Online-Apotheken wuchsen stetig, da die digitale Erfüllung verbessert wurde, aber strenge Lagerungsvorschriften und die Komplexität der Therapien hielten Krankenhausapotheken in der führenden Position.

Wichtige Wachstumstreiber:

Steigende Akzeptanz fortschrittlicher Immuntherapien

Das Wachstum beschleunigte sich, da Onkologen zunehmend zu Immuntherapien übergingen, die das Überleben bei aggressiven T-Zell-Lymphom-Fällen verbesserten. Der breitere klinische Einsatz von PD-1-Inhibitoren, Antikörper-Wirkstoff-Konjugaten und CAR-T-Kandidaten erweiterte die Behandlungsoptionen für rezidivierte und refraktäre Patienten. Regulierungsbehörden genehmigten mehr zielgerichtete Immuntherapie-Indikationen, was die Zugänglichkeit in großen Krebszentren erhöhte. Starke Beweise aus globalen Studien unterstützten eine höhere Akzeptanz, insbesondere dort, wo Chemotherapie-Resistenz häufig blieb. Krankenhäuser stärkten die Infusionsinfrastruktur, was eine schnellere Einführung von Kombinationsregimen und Echtzeit-Überwachungsprotokollen ermöglichte. Die Investitionen in nächste Generation immunmodulierender Medikamente stiegen weiter, was eine breitere Anwendung über mehrere T-Zell-Lymphom-Subtypen hinweg ermöglichte. Diese Fortschritte positionierten die Immuntherapie als wichtigen Wachstumsmotor.

- Zum Beispiel erreichten in einer multizentrischen Phase-1/2-Studie einer neuartigen TRBC1-gesteuerten CAR-T-Therapie bei rezidiviertem/refraktärem peripherem T-Zell-Lymphom (PTCL) 4 von 10 auswertbaren Patienten eine vollständige metabolische Remission; zwei von ihnen hielten die Remission über ein Jahr hinaus aufrecht, was eine dauerhafte Wirksamkeit in einer stark vorbehandelten Kohorte demonstriert.

Zunehmende Prävalenz und frühere Diagnose des peripheren T-Zell-Lymphoms

Die höhere weltweite Prävalenz von peripheren T-Zell-Lymphomen und kutanen T-Zell-Lymphomen erhöhte die Nachfrage nach Behandlungen. Mehr Screening-Programme und verbesserte Pathologietechniken halfen Klinikern, Fälle in früheren Stadien zu diagnostizieren, was den Bedarf an fortschrittlichen Therapien erhöhte. Der erweiterte Zugang zu molekularen Tests verbesserte die Subtypklassifikation und leitete die Therapieauswahl genauer. Spezialisierte Krebszentren nahmen robuste Überweisungsnetzwerke an, reduzierten Diagnoseverzögerungen und erhöhten die Patientenaufnahme in strukturierte Behandlungswege. Gesundheitssysteme investierten auch in Aufklärungskampagnen, die das öffentliche Wissen verbesserten und zu früheren medizinischen Konsultationen ermutigten. Mit früherer Identifizierung und breiterer Verfügbarkeit von Behandlungen stiegen die Therapievolumina in Krankenhäusern und Onkologiekliniken stetig an.

- Zum Beispiel identifizierte eine bevölkerungsbasierte Registerstudie aus Peking (2007–2018) 801 neue Fälle von T-Zell-Lymphomen in diesem Zeitraum; davon wurden 37,45 % als PTCL-NOS, 20,35 % als angioimmunoblastisches T-Zell-Lymphom (AITL), 17,60 % als NK/T-Zell-Lymphom und 10,24 % als anaplastisches großzelliges Lymphom (ALCL) klassifiziert, was die verbesserte Subtypklassifikation in den Registerdaten widerspiegelt.

Starke F&E-Investitionen und erweiterte klinische Pipeline

Pharmaunternehmen erhöhten die F&E-Ausgaben, um ungedeckte klinische Bedürfnisse bei T-Zell-Lymphomen zu adressieren. Eine wachsende Pipeline von zielgerichteten Inhibitoren, Kombinationsprotokollen und Biologika der nächsten Generation unterstützte starke Innovationen. Mehrere späte Studien testeten neuartige Wege wie JAK/STAT- und PI3K-Inhibition, die zukünftige Kommerzialisierungsmöglichkeiten schufen. Die Zusammenarbeit zwischen Biotech-Unternehmen und Forschungsinstituten beschleunigte die Wirkstoffentdeckung und unterstützte schnellere translationale Studien. Regulierungsbehörden gewährten mehreren Kandidaten vorrangige Überprüfungen aufgrund der Seltenheit und Schwere der Krankheit. Steigende Risikokapitalfinanzierungen für auf Lymphome fokussierte Biotech-Unternehmen stärkten das Entwicklungsmomentum. Diese kontinuierlichen Fortschritte schufen eine starke Grundlage für langfristiges Wachstum.

Wichtige Trends & Chancen:

Fortschritte in der Präzisionsmedizin und molekularen Profilierung

Die Präzisionsmedizin wuchs, da Onkologen sich zunehmend auf genomische Profilierung verließen, um Therapieentscheidungen zu leiten. Labore erweiterten die Dienstleistungen der Next-Generation-Sequenzierung, die Mutationen identifizierten, die mit dem Fortschreiten von T-Zell-Lymphomen verbunden sind. Diese Informationen halfen Klinikern, Patienten mit zielgerichteten Inhibitoren mit höherem therapeutischen Wert zu verbinden. Pharmaentwickler konzentrierten sich auch auf biomarker-spezifische Studien, die die Nachfrage nach maßgeschneiderten Behandlungen erhöhten. Krankenhäuser investierten in digitale Diagnosetools, die die Bearbeitungszeit verbesserten und Echtzeitanpassungen der Behandlung unterstützten. Mit der Reifung der personalisierten Onkologie stiegen die Chancen für Arzneimittelentwickler, mutationsgetriebene Lösungen und Begleitdiagnostik auf globalen Märkten anzubieten.

- Zum Beispiel ergab eine realweltliche Studie, die zwischen 2021 und 2023 an Patienten mit bestätigten T-Zell-Lymphomen durchgeführt wurde, dass bei 94 % der Patienten (von 93) mindestens eine genetische Variante mittels Next-Generation-Sequencing (NGS) nachgewiesen wurde und 71 % (n = 70) mindestens eine pathogene oder wahrscheinlich pathogene Variante aufwiesen.

Erweiterung von CAR-T und Next-Generation Zelltherapien

Das wachsende Interesse an der CAR-T-Zelltherapie schuf neue Möglichkeiten auf dem Markt. Forschungsgruppen entwickelten T-Zell-fokussierte CAR-Konstrukte mit verbesserter Haltbarkeit und Sicherheitsprofilen. Herstellungsplattformen wurden effizienter, was die Produktionszeiten verkürzte und einen breiteren Patientenzugang ermöglichte. Kliniker evaluierten neue allogene Zelltherapien, die geringere Kosten und schnellere Verfügbarkeit versprachen. Diese Programme zogen erhebliche Investitionen globaler Biotech-Unternehmen an und förderten schnelle Innovationen. Krankenhäuser bereiteten auch Zelltherapieeinheiten mit verbesserten Handhabungssystemen und geschultem Personal vor, um die zukünftige Einführung zu stärken. Diese Fortschritte positionierten zelluläre Therapien als eine bedeutende Chance für langfristige Marktexpansion.

- Zum Beispiel haben jüngste Fortschritte in der CAR-T-Herstellung die „Vene-zu-Vene“-Zeit (von der Zellensammlung bis zur Infusion) erheblich verkürzt: Neuere schnelle Herstellungsplattformen haben die Produktionszeit von den traditionellen 3–5 Wochen auf unter 10 Tage in einigen Zentren reduziert.

Wichtige Herausforderungen:

Hohe Behandlungskosten und eingeschränkte Zugänglichkeit

T-Zell-Lymphom-Therapien blieben aufgrund komplexer Herstellung, begrenzter Lieferketten und intensiver klinischer Überwachung teuer. Viele Patienten hatten in einkommensschwachen Regionen, in denen Erstattungsprogramme und Onkologie-Infrastruktur unterentwickelt blieben, eingeschränkten Zugang. Krankenhäuser kämpften mit Budgetbeschränkungen für Immuntherapien und fortschrittliche zellbasierte Optionen. Selbst in entwickelten Märkten verlangsamten Kostenbeteiligungen die Einführung bei bestimmten Patientengruppen. Hersteller standen unter Druck, die Preisgestaltung durch Überlebensvorteile und Verbesserungen der Lebensqualität zu rechtfertigen. Diese Herausforderung schränkte den gerechten Zugang auf globalen Märkten trotz steigender Behandlungsinnovationen weiterhin ein.

Mangel an spezialisierten Onkologen und diagnostischen Kapazitäten

Das Wachstum war durch den Mangel an Hämatologen, ausgebildeten Onkologiekrankenschwestern und fortschrittlichen Diagnoselaboren eingeschränkt. Eine genaue Diagnose erforderte eine fachkundige Pathologie und molekulare Tests, die in mehreren Regionen ungleichmäßig blieben. Der begrenzte Zugang zu Spezialzentren verzögerte den Behandlungsbeginn und verringerte die Einhaltung der richtigen Versorgungswege. Viele Kliniken kämpften mit veralteter Ausrüstung, die die Subtyp-Identifizierung und Behandlungsplanung verlangsamte. Der Mangel an qualifiziertem Personal beeinträchtigte auch die sichere Handhabung von Immuntherapien und zellbasierten Behandlungen. Diese Lücken führten zu Versorgungsungleichheiten und schränkten die vollständige Einführung neuer Therapien auf globalen Märkten ein.

Regionale Analyse:

Nordamerika – ~39% Marktanteil (2024)

Nordamerika hielt 2024 den größten Anteil von etwa 39% aufgrund der starken Nutzung von Immuntherapien und fortschrittlichen zielgerichteten Medikamenten in großen Krebszentren. Hohe Diagnosequoten, starke Onkologie-Infrastruktur und solide Erstattungsunterstützung verbesserten den Zugang zur Behandlung. Die Vereinigten Staaten blieben aufgrund dichter klinischer Studienaktivitäten und schneller Einführung von Next-Generation-Biologika führend. Kanada folgte ähnlichen Trends mit wachsender Nutzung der Präzisionsmedizin und breiterer Pathologieabdeckung. Früherkennung und starke Investitionen von führenden Arzneimittelherstellern hielten die Region in einer führenden Position.

Europa – ~31% Marktanteil (2024)

Europa erfasste im Jahr 2024 rund 31% des Marktes, unterstützt durch starke klinische Richtlinien, hohe Spezialistendichte und einfachen Zugang zu molekularen Tests. Deutschland, das Vereinigte Königreich, Frankreich und Italien förderten die Einführung von zielgerichteten Therapien durch strukturierte Erstattungen und nationale Krebsprogramme. Forschungsnetzwerke erweiterten Studien für Biologika und Kombinationsregime, was die Verfügbarkeit von Behandlungen verbesserte. Zentrale und nordische Länder investierten in fortschrittliche Labore, die die frühe Erkennung von Subtypen verbesserten. Steigende Fälle von peripherem T-Zell-Lymphom und breiter Zugang zu tertiären Krebszentren halfen, den starken Anteil der Region zu halten.

Asien-Pazifik – ~22% Marktanteil (2024)

Asien-Pazifik hielt im Jahr 2024 fast 22% des Marktes, unterstützt durch steigendes Krebsbewusstsein und wachsende Onkologie-Infrastruktur. China und Japan trieben die meiste Nachfrage durch starke Krankenhausnetzwerke, aktive klinische Studien und breitere Zulassungen für Immuntherapien an. Indien und Südkorea verzeichneten einen stetigen Anstieg, da molekulare Tests erschwinglicher wurden und Überweisungssysteme sich verbesserten. Große Patientenzahlen und steigende Prävalenz von T-Zell-Lymphomen erhöhten die Therapievolumina. Wachsende Investitionen von inländischen und globalen Arzneimittelherstellern positionierten die Region als schnell wachsenden Markt.

Lateinamerika – ~5% Marktanteil (2024)

Lateinamerika machte im Jahr 2024 etwa 5% des Marktes aus, geprägt von ungleichem Zugang zu Behandlungen und variabler diagnostischer Kapazität. Brasilien und Mexiko führten das Wachstum durch die Erweiterung von Onkologiezentren und verbesserte Verfügbarkeit von Immuntherapien in öffentlichen und privaten Programmen an. Begrenzte Erstattungen verlangsamten die Einführung von teuren Biologika und zellbasierten Therapien. Pathologiedelays und ein Mangel an Spezialisten reduzierten die Raten früher Diagnosen. Trotz dieser Herausforderungen unterstützten steigendes Bewusstsein und allmähliche Investitionen im Gesundheitswesen eine stetige Expansion.

Mittlerer Osten & Afrika – ~3% Marktanteil (2024)

Der Mittlere Osten & Afrika hielt im Jahr 2024 etwa 3% des Marktes, wobei das Wachstum durch eingeschränkten Zugang zu fortschrittlichen Lymphomtherapien und schwache diagnostische Ressourcen begrenzt war. Golfstaaten wie die VAE und Saudi-Arabien zeigten eine stärkere Einführung aufgrund steigender Kapazitäten von Krebszentren und höherer Gesundheitsausgaben. Viele afrikanische Nationen standen vor Infrastrukturproblemen, die Diagnosen verzögerten und den Zugang zu zielgerichteten Medikamenten reduzierten. Internationale Partnerschaften und Ausbildungsprogramme verbesserten die Fähigkeiten, aber die Einführung blieb langsam. Wachsende Investitionen in Spezialpflege unterstützten das langfristige Potenzial der Region.

Marktsegmentierungen:

Nach Therapie

- Immuntherapie

- Zielgerichtete Therapie

- Chemotherapie

- Andere

Nach Krankheitsart

- Nicht-Hodgkin-Lymphom

- Hodgkin-Lymphom

Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken & Drogerien

- Online-Apotheken

Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Der Markt für die Behandlung von T-Zell-Lymphomen umfasst führende Unternehmen wie Genentech, Teva Pharmaceutical Industries, Kite Pharma/Gilead Sciences, Bristol Myers Squibb, Novartis, Spectrum Pharmaceuticals, AstraZeneca, Bayer, Janssen Pharmaceuticals und Takeda Pharmaceutical Company Limited. Diese Firmen stärkten ihre Position, indem sie Portfolios von Immuntherapien, zielgerichteten Inhibitoren und Kombinationsregimen für aggressive T-Zell-Lymphom-Subtypen ausbauten. Viele Marktführer entwickelten klinische Pipelines mit der nächsten Generation von Biologika und zellbasierten Therapien, die hohe Rückfallraten und ungedeckte medizinische Bedürfnisse adressierten. Strategische Partnerschaften mit Forschungsinstituten und Onkologiezentren halfen, die Einführung molekularer Tests zu beschleunigen und die globale Studienaufnahme zu erweitern. Unternehmen investierten auch in die Verbesserung von Lieferketten, um die steigende Nachfrage nach Behandlungen zu unterstützen und einen gleichmäßigen Zugang in wichtigen Gesundheitsmärkten zu gewährleisten. Mit zunehmender Innovation intensivierte sich der Wettbewerb um differenzierte Mechanismen, Sicherheitsprofile und langfristige Überlebensverbesserungen, die eine dynamische und sich entwickelnde Landschaft prägten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

Jüngste Entwicklungen:

- Im August 2025, Kite Pharma / Gilead Sciences: Übernahme zur Erweiterung der In-vivo-Zelltherapiefähigkeiten Gilead’s Kite kündigte (von Reuters berichtet) eine geplante Übernahme von Interius BioTherapeutics (Aug 2025) an, um eine In-vivo-Delivery-Plattform hinzuzufügen, die CAR-T-Ansätze vereinfachen könnte. Dieser strategische Schritt stärkt das Zelltherapie-Toolkit von Kite/Gilead und hat Auswirkungen auf die Beschleunigung oder Senkung der Kosten zukünftiger CAR-T-Programme, möglicherweise einschließlich Bemühungen zur Bekämpfung von T-Zell-Malignitäten (obwohl der Interius-Deal selbst nicht speziell für ein PTCL-Programm angekündigt wurde).

- Im Juli 2025, Genentech (Roche): Regulatorisches Update (sBLA/CRL) für Columvi-Kombination Mitte Juli 2025 erteilte die FDA einen vollständigen Antwortbrief (CRL) für einen ergänzenden Antrag, der eine breitere Columvi + Chemotherapie-Indikation anstrebt — eine wichtige regulatorische Entwicklung für Genentechs bispezifisches Portfolio (wiederum relevant für das Wachstum der T-Zell-gerichteten Plattform, obwohl auf B-Zell-Erkrankungen fokussiert). Diese regulatorische Maßnahme beeinflusst, wie breit Genentech T-Zell-gerichtete Bispezifika kommerzialisieren kann.

- Im Mai 2025 berichtete Genentech (Roche) über Folge- und Programmaktualisierungen zu seinen T-Zell-gerichteten bispezifischen Antikörpern (Columvi und Mosunetuzumab). Diese Wirkstoffe sind CD3 (T-Zell)-Engager, werden jedoch hauptsächlich für B-Zell-Non-Hodgkin-Lymphome (z.B. diffus großzelliges B-Zell-Lymphom und follikuläres Lymphom) entwickelt und zugelassen, sodass ihr direkter Einfluss auf den T-Zell-Lymphom-Markt (PTCL/CTCL) begrenzt ist. Sie erweitern jedoch den kommerziellen und klinischen Fußabdruck von T-Zell-Engager-Modalitäten, was indirekt für den breiteren Markt der Immun-Engager von Bedeutung ist.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Therapie, Krankheitstyp, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die Haupttreiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Immuntherapie wird breitere Anwendung finden, da mehr Indikationen regulatorische Zulassung erhalten.

- CAR-T und Zelltherapien der nächsten Generation werden den Zugang in großen Krebszentren erweitern.

- Molekulare Profilierung wird mehr Behandlungsentscheidungen leiten und die Zielgerichtetheit auf Subtypen verbessern.

- Kombinationsregime werden zunehmen, da Studien bessere Ergebnisse in refraktären Fällen zeigen.

- Krankenhäuser werden in fortschrittliche Diagnosetools investieren, um die Früherkennung zu verbessern.

- Pharmaunternehmen werden die F&E-Ausgaben für neuartige Biologika und zielgerichtete Inhibitoren erhöhen.

- Globale Zusammenarbeit wird die Einschreibung in klinische Studien für seltene T-Zell-Subtypen beschleunigen.

- Digitale Plattformen werden eine verbesserte Patientenüberwachung und Behandlungsplanung unterstützen.

- Schwellenmärkte werden fortschrittliche Therapien übernehmen, während die Onkologie-Infrastruktur expandiert.

- Preistreformen und die Ausweitung der Erstattung werden den Zugang zu teuren Behandlungen verbessern.