Marktübersicht

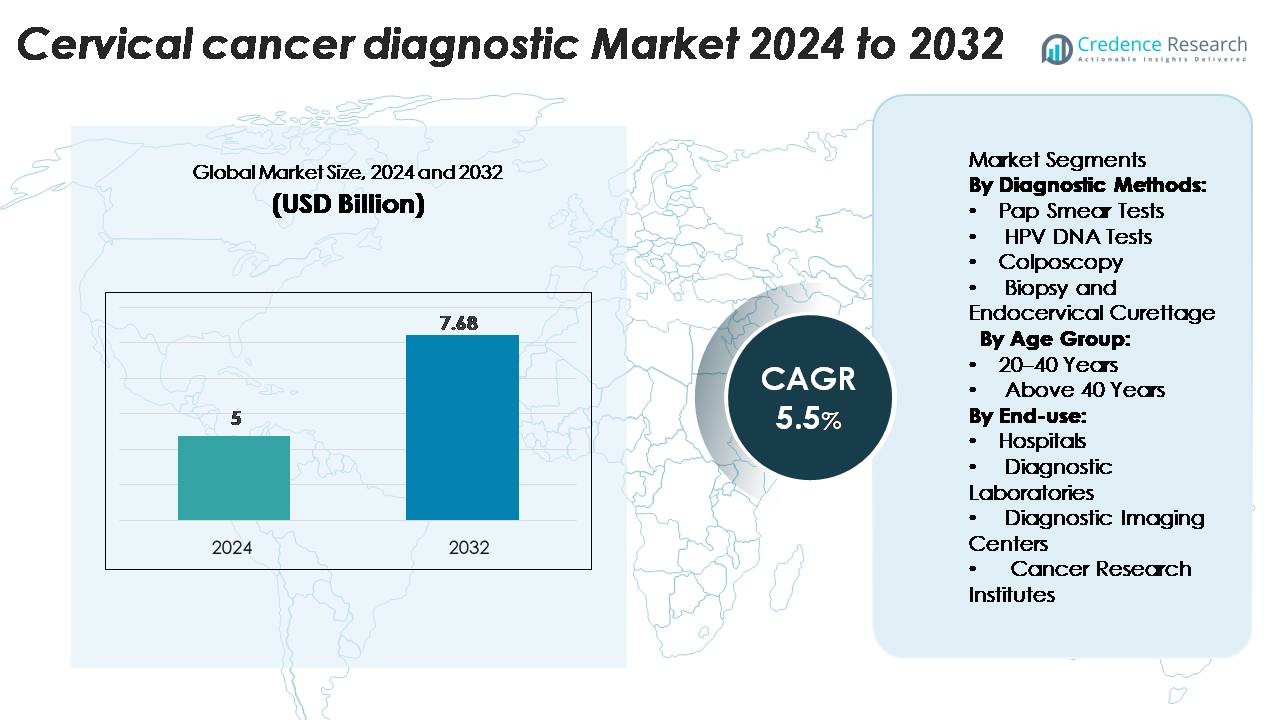

Der Markt für die Diagnose von Gebärmutterhalskrebs wurde im Jahr 2024 auf 5 Milliarden USD geschätzt und soll bis 2032 auf 7,68 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Gebärmutterhalskrebs-Diagnostik 2024 |

7,68 Milliarden USD |

| Markt für Gebärmutterhalskrebs-Diagnostik, CAGR |

5,5% |

| Marktgröße für Gebärmutterhalskrebs-Diagnostik 2032 |

7,68 Milliarden USD |

Führende Akteure wie Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company und Siemens Healthineers führen den Markt für Gebärmutterhalskrebsdiagnostik durch Produktinnovationen, strategische Kooperationen und globale Reichweite an. Nordamerika dominiert die Region mit einem Marktanteil von etwa 45,7 % im Jahr 2022, angetrieben durch eine starke Gesundheitsinfrastruktur, hohe Screening-Raten und regulatorische Unterstützung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Gebärmutterhalskrebs-Diagnostik wurde im Jahr 2024 auf 5 Milliarden USD geschätzt und soll bis 2032 auf 7,68 Milliarden USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,5 % während des Prognosezeitraums.

- Die zunehmende Sensibilisierung für die Prävention von Gebärmutterhalskrebs sowie nationale Screening-Programme treiben die Marktnachfrage in Krankenhäusern und Diagnosezentren an.

- Technologische Fortschritte in der molekularen Diagnostik und KI-basierter Zytologie verbessern die Erkennungsgenauigkeit und erweitern die Produktportfolios unter den Hauptakteuren wie Abbott, QIAGEN und Hologic.

- Hohe Gerätekosten und begrenzte Screening-Infrastruktur in einkommensschwachen Regionen hemmen die Marktexpansion trotz starker staatlicher Initiativen.

- Nordamerika führt den Markt mit einem Anteil von 45,7 % an, gefolgt von Europa und dem asiatisch-pazifischen Raum mit 26,4 % bzw. 22,3 %, während Pap-Abstrich-Tests die Diagnosemethoden mit einem Segmentanteil von 41,2 % im Jahr 2024 dominieren.

Marktsegmentierungsanalyse:

Nach Diagnosemethoden

Das Segment der Pap-Abstrich-Tests dominiert den Markt für Gebärmutterhalskrebs-Diagnostik mit einem Anteil von 41,2 % im Jahr 2024, was auf seine Kosteneffizienz, Einfachheit und weit verbreitete Verwendung in Früherkennungsprogrammen zurückzuführen ist. Regelmäßige Screenings durch Pap-Tests ermöglichen die frühzeitige Erkennung von präkanzerösen Läsionen, was das Fortschreiten der Krankheit erheblich reduziert. Das Segment der HPV-DNA-Tests wächst aufgrund seiner höheren Sensitivität bei der Erkennung von Hochrisiko-HPV-Stämmen schnell. Kontinuierliche staatliche Aufklärungsprogramme und von der WHO unterstützte Screening-Initiativen stärken die Akzeptanz molekularer Diagnosemethoden weiter und verbessern die Zuverlässigkeit der Tests sowie die Ergebnisse der Präventivpflege.

- Zum Beispiel kann der careHPV™-Test von QIAGEN 14 Hochrisiko-HPV-Stämme erkennen und bis zu 90 Proben in weniger als 3 Stunden verarbeiten, was ihn für großangelegte Screenings in ressourcenarmen Umgebungen geeignet macht.

Nach Altersgruppe

Das Segment der über 40-Jährigen hält einen Marktanteil von 58,6 %, angetrieben durch eine höhere Prävalenz von Gebärmutterhalskrebs bei Frauen mittleren Alters und älteren Frauen. Eine erhöhte Gesundheitsbewusstheit, kombiniert mit nationalen Screening-Richtlinien, die regelmäßige Tests nach dem 40. Lebensjahr empfehlen, trägt zur Dominanz dieser Altersgruppe bei. Das Risiko einer persistierenden HPV-Infektion steigt ebenfalls mit dem Alter, was häufigere diagnostische Untersuchungen erforderlich macht. Verbesserter Zugang zu fortschrittlichen Screening-Technologien und gezielte Aufklärungskampagnen unter Frauen in dieser demografischen Gruppe fördern das Marktwachstum in entwickelten und aufstrebenden Volkswirtschaften.

- Zum Beispiel ist der cobas® HPV-Test von Roche für Frauen ab 30 Jahren zugelassen und erkennt 14 Hochrisiko-HPV-Genotypen in einem einzigen Durchlauf, wobei bis zu 384 Proben pro Tag verarbeitet werden können.

Nach Endnutzung

Krankenhäuser führen den Markt für Gebärmutterhalskrebsdiagnostik mit einem Anteil von 49,3 % an, unterstützt durch integrierte Einrichtungen, die fortschrittliche diagnostische Bildgebung, Pathologie und Biopsiedienste anbieten. Krankenhäuser profitieren von einem starken Patientenaufkommen, Versicherungsschutz und der Präsenz multidisziplinärer Onkologieeinheiten. Diagnoselabore folgen dicht dahinter, angetrieben durch die Expansion spezialisierter molekularer Tests und Partnerschaften mit Krankenhäusern zur Probenverarbeitung. Die zunehmende Einführung automatisierter Screening-Systeme und digitaler Zytologie in Krankenhäusern verbessert die diagnostische Präzision, verkürzt die Bearbeitungszeit und unterstützt frühzeitige Interventionen, was die führende Rolle der Krankenhäuser bei der Gebärmutterhalskrebsdiagnose verstärkt.

Wichtige Wachstumsfaktoren

Steigende Prävalenz von HPV-Infektionen und Gebärmutterhalskrebsfällen

Die zunehmende Inzidenz von humanen Papillomavirus (HPV)-Infektionen bleibt ein primärer Wachstumstreiber für den Markt der Gebärmutterhalskrebsdiagnostik. HPV ist für nahezu alle Fälle von Gebärmutterhalskrebs verantwortlich, wobei globale Studien jährlich Millionen neuer Infektionen melden. Dieser Anstieg der Fälle hat die Einführung von HPV-DNA-Tests und zytologiebasierten Screening-Programmen beschleunigt. Regierungen und Gesundheitsorganisationen setzen groß angelegte Aufklärungs- und Impfkampagnen um, die indirekt die Nachfrage nach Diagnostik ankurbeln. Die Kombination aus Initiativen zur Früherkennung, verbesserter Testgenauigkeit und der Einbeziehung von Gebärmutterhals-Screenings in nationale Gesundheitsprogramme verbessert weiterhin die diagnostischen Volumina in sowohl entwickelten als auch aufstrebenden Regionen.

- Zum Beispiel kann der Alinity™ m HR HPV-Assay von Abbott Laboratories 14 Hochrisiko-HPV-Genotypen erkennen und Ergebnisse für 300 Proben innerhalb von acht Stunden liefern, was großflächige Bevölkerungs-Screenings unterstützt.

Erweiterung von Screening-Programmen und präventiven Gesundheitsinitiativen

Von der Regierung geleitete Screening-Programme für Gebärmutterhalskrebs fördern das Marktwachstum erheblich. Die globale Strategie der Weltgesundheitsorganisation zielt darauf ab, Gebärmutterhalskrebs durch Förderung universeller Screenings, Impfungen und Behandlungen zu eliminieren. Viele Länder haben Pap-Abstriche und HPV-Tests in öffentliche Gesundheitssysteme integriert, um eine frühzeitige Erkennung zu gewährleisten. Präventive Gesundheitsuntersuchungen werden zunehmend in Unternehmens- und institutionellen Gesundheitseinrichtungen obligatorisch. Darüber hinaus unterstützen NGOs und internationale Gesundheitsorganisationen ländliche Screening-Initiativen in Ländern mit niedrigem und mittlerem Einkommen, um die diagnostische Reichweite zu erweitern. Diese strukturierten Screening-Rahmen erhöhen die Testzugänglichkeit, verbessern die Patientenergebnisse und erzeugen eine stetige Nachfrage nach fortschrittlichen diagnostischen Lösungen.

- Zum Beispiel empfehlen die Richtlinien der Weltgesundheitsorganisation jetzt, Frauen ab 30 Jahren alle fünf Jahre mit einem Hochrisiko-HPV-Test zu untersuchen, was viele Länder übernehmen.

Technologische Fortschritte in der Molekular- und Bilddiagnostik

Fortschritte in der Molekulardiagnostik und Bildgebungstechnologien revolutionieren die Erkennung von Gebärmutterhalskrebs. Automatisierte Zytologiesysteme, KI-basierte Bildanalysen und Next-Generation-Sequencing (NGS) verbessern die Genauigkeit und reduzieren falsch-negative Ergebnisse. Unternehmen entwickeln Hochdurchsatz-HPV-DNA-Plattformen und tragbare Kolposkope für eine effiziente, Echtzeit-Diagnose. Die Integration von digitaler Pathologie und Telemedizin unterstützt das Fernscreening und den Datenaustausch zwischen Laboren und Spezialisten. Zum Beispiel reduziert die KI-unterstützte Pap-Test-Analyse die Auswertungszeit um fast 40 %, was die Effizienz des Arbeitsablaufs verbessert. Die zunehmende Verbreitung von Präzisionsdiagnostik und Point-of-Care-Screening-Tools sorgt für schnellere Ergebnisse, unterstützt rechtzeitige Behandlungsentscheidungen und erweitert die technologische Landschaft des Marktes.

Wichtige Trends & Chancen

Zunehmende Akzeptanz von Selbstabnahme und Point-of-Care-Tests

Der Markt verzeichnet einen wachsenden Trend zu Selbstabnahmekits und Point-of-Care-HPV-Tests. Selbstentnahmemethoden ermöglichen es Frauen, HPV-Screenings privat durchzuführen, was die Teilnahme an Früherkennungsprogrammen verbessert. Schnelle HPV-DNA-Testkits mit kürzeren Durchlaufzeiten gewinnen an Bedeutung, insbesondere in ressourcenbeschränkten Umgebungen. Diese Innovationen erweitern die diagnostische Reichweite, insbesondere in Regionen ohne klinische Infrastruktur. Gesundheitsorganisationen testen gemeindebasierte Selbstabnahmemodelle, die Screening-Lücken verringern und präventive Gesundheitsstrategien unterstützen. Der Trend steht im Einklang mit globalen Bemühungen, das Gebärmutterhals-Screening zugänglicher, kostengünstiger und patientenzentrierter zu gestalten, was neue Chancen für Diagnostikhersteller schafft.

- Zum Beispiel liefert der Cepheid Xpert HPV-Test, in Kombination mit der GeneXpert Omni (oder einer anderen GeneXpert) Plattform, genaue HPV-DNA-Ergebnisse innerhalb von etwa 60 Minuten mit einem in sich geschlossenen, Einweg-Kartuschensystem.

Integration von Künstlicher Intelligenz und Digitaler Pathologie

Künstliche Intelligenz und digitale Pathologie gestalten die Gebärmutterhalskrebsdiagnostik neu. KI-Algorithmen helfen bei der Analyse von Zytologiepräparaten mit größerer Präzision und minimieren menschliche Fehler. Deep-Learning-Modelle ermöglichen die automatisierte Bildklassifizierung und helfen, abnormale Zellen schneller zu identifizieren. Digitale Pathologieplattformen ermöglichen Fernkonsultationen und unterstützen Pathologiedienste in unterversorgten Regionen. Führende Unternehmen investieren in cloudbasierte KI-Tools, die in Laborinformationssysteme integriert sind, um diagnostische Arbeitsabläufe zu optimieren. Dieser Trend verbessert die Testreproduzierbarkeit und ermöglicht skalierbare Screening-Programme. Die Verbindung von KI und digitaler Bildgebung bietet enorme Möglichkeiten zur Verbesserung der diagnostischen Genauigkeit, Effizienz und Zugänglichkeit in sowohl Krankenhaus- als auch Laboreinstellungen.

Wichtige Herausforderungen

Begrenzter Zugang zu Screening in einkommensschwachen Regionen

Trotz Fortschritten in der Diagnosetechnologie bleibt der begrenzte Zugang zu Screening in Ländern mit niedrigem und mittlerem Einkommen eine große Herausforderung. Unzureichende Gesundheitsinfrastruktur, Mangel an ausgebildeten Fachkräften und unzureichendes Bewusstsein für Gebärmutterhalskrebs behindern die Früherkennung. Viele Frauen in ländlichen Regionen bleiben aufgrund logistischer Barrieren und kultureller Stigmata im Zusammenhang mit gynäkologischen Untersuchungen ungescreent. Die hohen Kosten für fortschrittliche Diagnosegeräte schränken die Einführung in öffentlichen Gesundheitssystemen weiter ein. Um diese Lücken zu schließen, sind staatliche Finanzierung, mobile Screening-Einheiten und subventionierte Testprogramme erforderlich, um einen gerechten Zugang zu gewährleisten. Die Überwindung dieser Herausforderung ist entscheidend für globale Bemühungen zur Eliminierung von Gebärmutterhalskrebs.

Hohe Kosten und begrenzte Erstattung für fortgeschrittene Tests

Die Kosten für fortschrittliche Diagnoseverfahren wie HPV-Genotypisierung und digitale Zytologie bleiben hoch, was die Erschwinglichkeit in mehreren Märkten einschränkt. Die Erstattungspolitiken für Gebärmutterhalskrebs-Screening variieren stark zwischen den Ländern, wobei viele Gesundheitssysteme nur teilweise oder gar keine Deckung für molekulare Tests bieten. Dies führt zu Unterschieden in den Screening-Raten und verzögert die Früherkennung. Diagnostikunternehmen stehen vor der Herausforderung, die Testkosten zu senken, ohne die Qualität zu beeinträchtigen. Die Etablierung wertbasierter Erstattungsmodelle und die Integration von Screening in nationale Versicherungssysteme könnten helfen, die Erschwinglichkeit zu verbessern. Die Bewältigung finanzieller Barrieren ist entscheidend, um das Marktwachstum aufrechtzuerhalten und den Zugang zu früher, zuverlässiger Diagnose zu erweitern.

Regionale Analyse

Amerika

Die nordamerikanische Region führte den Markt für Gebärmutterhalskrebsdiagnostik mit einem Anteil von 45,7 % im Jahr 2022 an. Das Wachstum in den Vereinigten Staaten und Kanada resultiert aus weit verbreiteten Screening-Initiativen, fortschrittlicher Gesundheitsinfrastruktur und hohem Bewusstsein für Früherkennung. Die Präsenz großer Diagnostikunternehmen und starke Erstattungsrahmen unterstützen die Marktdominanz weiter. Erhöhte Investitionen in F&E und die Einführung modernster Diagnosetechnologien stärken die führende Position Nordamerikas auf dem Weltmarkt.

Asien-Pazifik

Die Asien-Pazifik-Region erfasste etwa 22,3 % des globalen Marktes im Jahr 2023 und prognostizierte das schnellste Wachstum in den kommenden Jahren. Erweiterter Zugang zur Gesundheitsversorgung, steigende Inzidenz von Gebärmutterhalskrebs und zunehmende staatliche Unterstützung in Ländern wie Indien und China sind wichtige Wachstumstreiber. Viele aufstrebende Märkte in der Region verbessern Screening-Programme und Infrastruktur und ebnen den Weg für eine rasche Marktexpansion. Die Kombination aus ungedecktem Screening-Bedarf und wachsendem Bewusstsein für Diagnostik positioniert Asien-Pazifik als bedeutende Chancenregion.

Europa

Europa hält einen starken, aber sekundären Anteil am Markt für Gebärmutterhalskrebsdiagnostik. Obwohl keine spezifischen Anteilsdaten offengelegt werden, profitiert die Region von gut etablierten Erstattungsrichtlinien, organisierten Screening-Programmen und hoher Akzeptanz fortschrittlicher Diagnosetests. Regulatorische Unterstützung und hohe Gesundheitsausgaben treiben die Markttätigkeit an. Die Region sieht sich auch in einigen reifen Märkten mit Sättigung konfrontiert, was zu einem moderaten Wachstum im Vergleich zu wachstumsstarken Regionen führt.

Lateinamerika

Lateinamerika erhöht allmählich seine Teilnahme am Markt für Gebärmutterhalskrebsdiagnostik, unterstützt durch steigendes Bewusstsein und verbesserte Gesundheitsinfrastruktur. Das Wachstum der Region ist moderat aufgrund von Budgetbeschränkungen und variabler Screening-Abdeckung. Bemühungen von Regierungen und NGOs, den Zugang zu Diagnostik zu erweitern, bleiben entscheidend. Mit der Verbesserung der Screening-Raten und des Zugangs zu Diagnostik stellt Lateinamerika einen sich entwickelnden, aber vielversprechenden Markt dar.

Mittlerer Osten & Afrika (MEA)

Die MEA-Region verzeichnet das langsamste Wachstum unter den großen Regionen, bietet jedoch langfristiges Potenzial. Herausforderungen wie begrenzte Screening-Infrastruktur, geringe Bewusstseinsbildung und eingeschränkte Erstattung behindern die Expansion. Dennoch deuten der zunehmende Fokus auf Frauengesundheit, von Spendern finanzierte Programme und der Ausbau diagnostischer Dienstleistungen in städtischen Zentren auf schrittweise Wachstumschancen hin. Mit gezielten Investitionen könnte sich die MEA im Laufe der Zeit zu einem bedeutenden Marktsegment entwickeln.

Marktsegmentierungen:

Nach Diagnosemethoden:

- Pap-Abstrich-Tests

- HPV-DNA-Tests

- Kolposkopie

- Biopsie und endozervikale Kürettage

Nach Altersgruppe:

- 20–40 Jahre

- Über 40 Jahre

Nach Endverwendung:

- Krankenhäuser

- Diagnoselabore

- Diagnostische Bildgebungszentren

- Krebsforschungsinstitute

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Mittlerer Osten

- Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des globalen Marktes für Gebärmutterhalskrebsdiagnostik bleibt moderat konsolidiert, wobei mehrere große Akteure Innovationen, Marktexpansion und Service-Differenzierung vorantreiben. Führende Unternehmen wie Abbott Laboratories, QIAGEN N.V., Hologic, Inc., Becton, Dickinson and Company und Siemens Healthineers halten bedeutende Marktanteile und konkurrieren durch neue Produkteinführungen, Fusionen und geografische Expansion. Viele dieser Unternehmen haben sich über Diagnosemethoden wie Zytologie, HPV-DNA-Tests und Biopsiesysteme diversifiziert und Serviceplattformen für Krankenhäuser und Labore erweitert. Wettbewerbsstrategien konzentrieren sich auf automatisierte Screening-Technologien, Point-of-Care-Diagnostik und strategische Partnerschaften, um in aufstrebende Märkte vorzudringen, in denen das Bewusstsein für Screening und die Infrastruktur wachsen. Angesichts der steigenden Nachfrage nach Genauigkeit, Geschwindigkeit und Kosteneffizienz in der Gebärmutterhalskrebsdiagnostik werden diese dominanten Akteure voraussichtlich die Führung beibehalten, während mittelgroße und regionale Neueinsteiger Nischensegmente und unterversorgte Regionen anstreben.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Hologic, Inc.

- Seegene Inc.

- QIAGEN

- Abbott Laboratories

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company (BD)

- Danaher Corporation

- Fujirebio Diagnostics, Inc.

- Arbor Vita Corporation

Aktuelle Entwicklungen

- Im Juli 2024 entwickelten Forscher der Waseda University, der Kanazawa Medical University und des Deutschen Krebsforschungszentrums eine nicht-invasive alternative Methode zur Erkennung von Hochrisiko-HPV16 E7 Onkoproteinen im Urin mithilfe von ELISA.

- Im Mai 2024 kündigte die Aptamer Group, plc eine Zusammenarbeit mit der Timser Group mit einem Vertragswert von bis zu £465.000 an. Die Zusammenarbeit wurde eingegangen, um den weltweit ersten Bluttest für Gebärmutterhalskrebs durch Timsers patentiertes Gebärmutterhalskrebs-Biomarker-Panel zu entwickeln.

Berichtsabdeckung

Der Forschungsbericht bietet eine detaillierte Analyse basierend auf Diagnosemethoden, Altersgruppen, Endnutzung und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die zunehmende Akzeptanz von molekularen und HPV-DNA-Tests wird die Genauigkeit der Früherkennung verbessern.

- Die Integration von KI und digitaler Pathologie wird die Zytologieanalyse optimieren und die diagnostische Präzision verbessern.

- Die Ausweitung nationaler Screening-Programme wird das Testvolumen in aufstrebenden Volkswirtschaften erhöhen.

- Das steigende Bewusstsein für Frauengesundheit wird die Teilnahme an regelmäßigen Screenings in allen Altersgruppen fördern.

- Selbstentnahme und Point-of-Care-Tests werden an Dynamik gewinnen und die Zugänglichkeit in abgelegenen Regionen verbessern.

- Zusammenarbeiten zwischen Diagnostikfirmen und Gesundheitsdienstleistern werden die globale Marktreichweite stärken.

- Ständige Innovationen in der Automatisierung und Bildgebungstechnologien werden die Diagnosezeit verkürzen.

- Unterstützende Regierungspolitiken und Finanzierungen werden großangelegte Screening-Initiativen fördern.

- Wachsende Investitionen im privaten Gesundheitswesen werden die diagnostische Infrastruktur in Entwicklungsländern erweitern.

- Der zunehmende Fokus auf personalisierte Medizin wird die Nachfrage nach fortschrittlichen biomarkerbasierten Tests steigern.