Marktübersicht

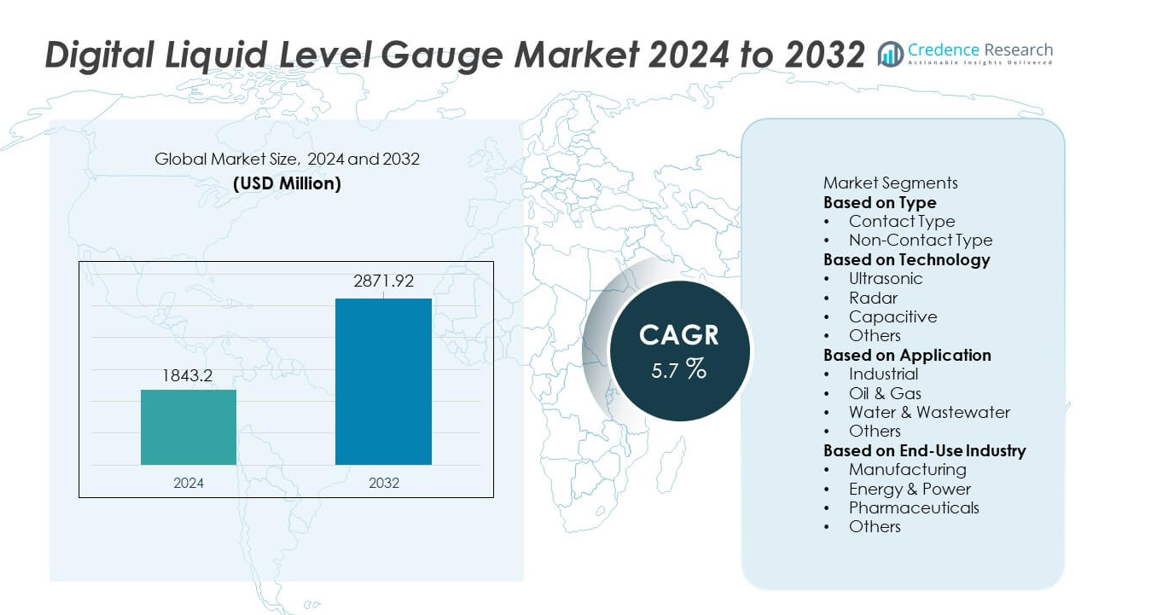

Der Markt für digitale Flüssigkeitsstandsanzeigen wurde im Jahr 2024 auf 1.843,2 Millionen USD geschätzt und soll bis 2032 auf 2.871,92 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für digitale Flüssigkeitsstandsanzeigen 2024 |

1.843,2 Millionen USD |

| Markt für digitale Flüssigkeitsstandsanzeigen, CAGR |

5,7 % |

| Marktgröße für digitale Flüssigkeitsstandsanzeigen 2032 |

2.871,92 Millionen USD |

Zu den führenden Unternehmen auf dem Markt für digitale Flüssigkeitsstandsanzeigen gehören Emerson Electric Co., Honeywell International Inc., Siemens AG, VEGA Grieshaber KG, Endress+Hauser Group, ABB Ltd., Yokogawa Electric Corporation, Krohne Messtechnik GmbH, Magnetrol International (AMETEK) und Schneider Electric. Diese Unternehmen erweitern ihre Präsenz durch fortschrittliche Ultraschall-, Radar- und kapazitive Messtechnologien, die eine genaue Echtzeit-Überwachung von Flüssigkeiten in industriellen Umgebungen unterstützen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 32 % an, unterstützt durch schnelle Industrialisierung und starke Investitionen in Automatisierung. Nordamerika folgt mit einem Anteil von 28 %, angetrieben durch hohe Akzeptanz in der Öl- und Gasindustrie sowie im Fertigungssektor, während Europa aufgrund starker regulatorischer Compliance und fortschrittlicher industrieller Systeme einen Anteil von 25 % hält.

Markteinblicke

- Der Markt für digitale Flüssigkeitsstandsanzeigen erreichte im Jahr 2024 1.843,2 Millionen USD und soll bis 2032 auf 2.871,92 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,7 %.

- Das Marktwachstum wird durch steigende Automatisierung, erhöhte Nachfrage in der Öl- und Gasindustrie sowie der chemischen Verarbeitung und eine höhere Akzeptanz von berührungslosen Messgeräten angetrieben, wobei der berührungslose Typ mit einem Anteil von 58 % das Segment anführt.

- Zu den wichtigsten Trends gehören der Übergang zu Ultraschall- und Radartechnologien, eine verstärkte Nutzung von IoT-fähiger Überwachung und die Entwicklung von korrosionsbeständigen, langlebigen Sensoren.

- Der Wettbewerb verschärft sich, da große Akteure in intelligente Diagnostik, drahtlose Konnektivität und fortschrittliche Materialtechnik investieren, um die globale Position zu stärken und branchenspezifische Leistungsanforderungen zu erfüllen.

- Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von 32 % an, gefolgt von Nordamerika mit 28 % und Europa mit 25 %, während das industrielle Anwendungssegment die Gesamtnachfrage mit einem Anteil von 46 % in den wichtigsten Endverbrauchsindustrien dominiert.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Typ

Berührungslose digitale Füllstandsmessgeräte dominieren das Segment mit einem Marktanteil von 58%, angetrieben durch ihre Genauigkeit, lange Lebensdauer und die Fähigkeit, ohne direkten Flüssigkeitskontakt zu arbeiten. Diese Messgeräte werden in chemischen, Öl- & Gas- sowie Abwasserumgebungen bevorzugt, in denen Kontaminationsrisiken und Sicherheitsstandards hoch sind. Ihre Fähigkeit, korrosive, flüchtige oder hochtemperierte Flüssigkeiten ohne Sensorabbau zu messen, stärkt die Akzeptanz in kritischen Industrien. Kontaktmessgeräte bleiben in kostenempfindlichen Anwendungen gefragt, verzeichnen jedoch ein langsameres Wachstum aufgrund von Wartungsanforderungen und geringerer Kompatibilität mit gefährlichen Flüssigkeiten. Die zunehmende Automatisierung in der Flüssigkeitsüberwachung unterstützt weiterhin die Führungsrolle der berührungslosen Messgeräte.

- Zum Beispiel führte Emerson Electric den Rosemount 1408H berührungslosen Füllstandstransmitter ein, der bei 80 GHz arbeitet und einen Messbereich von 15 Metern mit einer Genauigkeit von ±2 Millimetern bietet. Das Gerät unterstützt CIP- und SIP-Zyklen bis zu 150 °C, was einen sicheren Einsatz in aggressiven Chemikalientanks ermöglicht. Seine hygienische Bauweise reduziert auch den Sensorverschleiß und verlängert die Betriebsdauer auf über 10 Jahre in Anlagen mit Dauerbetrieb.

Nach Technologie

Die Ultraschalltechnologie hält einen Marktanteil von 41%, unterstützt durch die starke Nachfrage nach nicht-invasiver, wartungsfreier Füllstandsmessung in industriellen und kommunalen Sektoren. Ultraschallmessgeräte liefern zuverlässige Messwerte für Wasser-, Chemikalien- und Lagertanks und sind sowohl für feste als auch tragbare Systeme geeignet. Radarbasierten Messgeräten folgen dicht und wachsen schneller aufgrund ihrer überlegenen Leistung in Hochdruck- und Hochtemperaturumgebungen. Kapazitive Sensoren halten einen stabilen Anteil in kompakten und kostengünstigen Anwendungen. Der zunehmende Einsatz von Ultraschallmessgeräten in der Wasseraufbereitung, Umweltüberwachung und automatisierten Tankverwaltung verstärkt weiterhin ihre Marktdominanz.

- Zum Beispiel bietet das VEGASON 61 Ultraschallmessgerät von VEGA einen Messbereich von 5 Metern für Flüssigkeiten (2 m für Feststoffe), hält Prozesstemperaturen bis zu 80 °C stand und unterstützt die IP68-Tauchbewertung für raue Standorte. Das berührungslose Messprinzip ermöglicht einen wartungsfreien Betrieb in Abwasser- und Schlammbehältern, in denen Rückstandsbildung häufig ist.

Nach Anwendung

Industrielle Anwendungen führen den Markt mit einem Anteil von 46% an, angetrieben durch die starke Einführung digitaler Messgeräte für Prozesssteuerung, Lagerüberwachung und automatisierte Flüssigkeitshandhabung. Hersteller verlassen sich auf präzise Füllstandsmessung, um Qualität zu erhalten, Ausfallzeiten zu reduzieren und vorausschauende Wartungsabläufe zu unterstützen. Der Öl- & Gassektor trägt erheblich bei, aufgrund strenger Sicherheits- und Compliance-Anforderungen in Tanklagern und Pipelines. Wasser- und Abwasserbehandlungsanlagen sind auf fortschrittliche Messgeräte angewiesen, um Reservoirs, Behandlungszyklen und Verteilungssysteme zu verwalten. Die zunehmende Automatisierung in Industrieanlagen stärkt die dominierende Position industrieller Anwendungen auf dem Markt.

Wichtige Wachstumstreiber

Zunehmende Einführung von Industrieautomatisierung

Industrielle Einrichtungen verlassen sich zunehmend auf automatisierte Überwachungssysteme, was die Nachfrage nach digitalen Füllstandsmessgeräten steigert, die präzise Echtzeitmessungen liefern. Diese Messgeräte unterstützen vorausschauende Wartung, reduzieren manuelle Inspektionen und verbessern die Prozesszuverlässigkeit in der Fertigung, chemischen Verarbeitung und Energieoperationen. Automatisierungsinitiativen in entwickelten und aufstrebenden Märkten beschleunigen den Ersatz traditioneller mechanischer Messgeräte. Der Wandel hin zu sensorgestützten Produktionslinien, Fernüberwachung und intelligenten Fabriken stärkt das Bedürfnis nach genauer Füllstandsmessung. Während Industrien ihre Infrastruktur modernisieren, spielen digitale Füllstandsmessgeräte eine entscheidende Rolle bei der Verbesserung der Betriebseffizienz und Sicherheit.

- Zum Beispiel hat Siemens sein SITRANS LR100 Radarmessgerät eingeführt, das mit 80 GHz arbeitet und bis zu 8 Meter mit einer Genauigkeit von ± 5 mm misst. Das Gerät verwendet einen 4-20 mA Ausgang und verfügt über Bluetooth-Konnektivität für eine einfache Einrichtung über die SITRANS mobile IQ App. Sein IP66/IP68-Gehäuse unterstützt den kontinuierlichen Betrieb in Anlagen mit hohem Staubaufkommen und Reinigungszyklen.

Steigende Nachfrage in der Öl- & Gas- und Chemieindustrie

Die Öl- & Gas- und Chemiesektoren benötigen hochpräzise Füllstandsmessgeräte, um Lagertanks, Pipelines und Prozessbehälter unter strengen Sicherheitsvorschriften zu verwalten. Digitale Messgeräte bieten überlegene Leistung in Hochdruck-, Hochtemperatur- und korrosiven Umgebungen, was sie für kritische Anwendungen unverzichtbar macht. Wachsende Explorationsaktivitäten, steigende petrochemische Produktion und zunehmende globale Speicherkapazität unterstützen eine starke Akzeptanz. Unternehmen investieren in fortschrittliche berührungslose Technologien, um Kontaminationsrisiken zu reduzieren und die Arbeitssicherheit zu verbessern. Compliance-getriebene Upgrades treiben weiterhin die Marktexpansion in den Upstream-, Midstream- und Downstream-Öl- & Gas-Operationen an.

- Zum Beispiel verarbeitet Yokogawas EJX430A digitaler Füllstandstransmitter Prozesstemperaturen bis zu 120 °C, wobei Standardmodelle maximale Arbeitsdrücke bis zu 16 MPa haben. Der Transmitter verwendet einkristalline Silizium-Resonanzsensoren, die eine Genauigkeit von ±0,04 Prozent unter Vollskalabedingungen liefern. Seine Reaktionszeit von 90 Millisekunden unterstützt eine stabile Füllstandskontrolle in Hochdurchsatz-Rohöl- und Chemieverarbeitungseinheiten.

Zunehmende Erweiterung der Wasser- und Abwasserinfrastruktur

Globale Investitionen in Wasseraufbereitungsanlagen und Abwassermanagement treiben die Nachfrage nach digitalen Füllstandsmessgeräten, die eine zuverlässige Überwachung von Reservoirs, Tanks und Flüssen unterstützen. Diese Messgeräte helfen Versorgungsunternehmen, die Systemeffizienz aufrechtzuerhalten, Überlaufvorfälle zu verhindern und Behandlungszyklen zu automatisieren. Die schnelle Urbanisierung erhöht den Druck auf Wasserversorgungsnetze, was einen Bedarf an fortschrittlichen Überwachungswerkzeugen schafft. Berührungslose Ultraschall- und Radarmessgeräte gewinnen aufgrund ihres wartungsfreien Betriebs und ihrer Genauigkeit unter schwierigen Bedingungen starke Präferenz. Da Regierungen nachhaltiges Wassermanagement priorisieren, steigt die Akzeptanz digitaler Flüssigkeitsfüllstandsmessgeräte in kommunalen und industriellen Wassersystemen weiter an.

Wichtige Trends & Chancen

Verschiebung hin zu berührungslosen und intelligenten Sensortechnologien

Eine wachsende Präferenz für berührungslose Messmethoden treibt bedeutende Innovationen in ultraschall-, radar- und laserbasierten digitalen Flüssigkeitsfüllstandsmessgeräten voran. Diese Lösungen bieten eine längere Lebensdauer, höhere Genauigkeit und verbesserte Sicherheit, indem sie den direkten Kontakt mit Flüssigkeiten eliminieren. Die Integration von drahtloser Konnektivität, IoT-Funktionen und cloudbasierten Dashboards schafft neue Möglichkeiten für Fernüberwachung und digitales Asset-Management. Branchen, die Industrie 4.0-Praktiken übernehmen, bevorzugen zunehmend intelligente, selbstkalibrierende Sensoren. Der Trend eröffnet neue Wachstumschancen für Hersteller, die intelligente, wartungsfreie Füllstandsmessungstechnologien anbieten.

- Zum Beispiel verwendet die SmartLine Level Transmitter SLN700 Serie von Honeywell ein 80 GHz FMCW-Radar und hält eine Genauigkeit von ±2 Millimetern über einen Messbereich von 30 Metern für Flüssigkeiten (bis zu 120 m für Feststoffe). Das Gerät unterstützt die WirelessHART-Kommunikation mit einer Datenaktualisierungsrate von etwa 1 Sekunde, was eine Echtzeitsichtbarkeit in intelligenten Anlagen ermöglicht. Seine integrierten Diagnosen führen mehrere Gesundheitschecks durch, um automatisierte Kalibrierungsabläufe zu unterstützen.

Steigende Verwendung von langlebigen und korrosionsbeständigen Materialien

Die Nachfrage nach Messgeräten aus korrosionsbeständigen Legierungen, fortschrittlichen Beschichtungen und Polymergehäusen, die rauen Industriebedingungen standhalten, steigt. Diese Verbesserungen steigern die Leistung in Chemietanks, Offshore-Bohrinseln und Umgebungen mit hohem Salzgehalt. Hersteller konzentrieren sich darauf, robuste Geräte zu entwerfen, die Wartungskosten senken und die Betriebsdauer verlängern. Das Wachstum in Anwendungen für extreme Umgebungen, einschließlich der maritimen und chemischen Verarbeitungsindustrie, schafft starke Chancen für spezialisierte Messmaterialien. Dieser Trend treibt die Produktdifferenzierung voran und fördert Investitionen in Fortschritte der Materialtechnik.

- Zum Beispiel bietet ABB Füllstandsmessgeräte und Transmitter an, mit Modellen wie dem KM26 Magnet-Füllstandsmesser und der LWT-Serie geführter Wellenradar, die Materialien wie 316L Edelstahl und PVDF für Korrosionsbeständigkeit nutzen.

Wichtige Herausforderungen

Hohe Anfangskosten und Integrationskomplexität

Digitale Flüssigkeitsfüllstandsmesser, insbesondere berührungslose und intelligente Varianten, verursachen höhere Anschaffungskosten im Vergleich zu traditionellen mechanischen Systemen. Die Integration in bestehende Automatisierungsplattformen erfordert qualifizierte Techniker und kann die Installationskosten erhöhen. Budgetbeschränkungen in kleinen und mittelständischen Unternehmen verlangsamen die Einführung trotz langfristiger Einsparungen. Kompatibilitätsprobleme zwischen Altsystemen und modernen digitalen Plattformen erschweren Upgrades zusätzlich. Diese Kosten- und Integrationsherausforderungen können die schnelle Marktdurchdringung in preissensiblen Sektoren einschränken.

Leistungsbeschränkungen in extremen Umweltbedingungen

Obwohl digitale Messgeräte hohe Genauigkeit liefern, haben bestimmte Technologien Leistungsprobleme in Umgebungen mit Schaum, Dampf, Turbulenzen oder hohem Partikelgehalt. Ultraschallsensoren können in lauten oder stark unter Druck stehenden Bedingungen unzuverlässige Messwerte liefern, während kapazitive Systeme mit variablen Fluideigenschaften kämpfen. Branchen, die unter extremen Bedingungen arbeiten, benötigen oft spezialisierte, teurere Lösungen, was Akzeptanzbarrieren schafft. Umweltbeschränkungen zwingen Hersteller, in fortschrittliche Kalibrierungs- und Abschirmtechnologien zu investieren, um die Messgenauigkeit zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 28 %, angetrieben durch die starke Einführung von Automatisierungstechnologien in den Bereichen Fertigung, Öl & Gas und Wasseraufbereitung. Die Vereinigten Staaten führen die Nachfrage aufgrund hoher Investitionen in intelligente Überwachungssysteme und strenger regulatorischer Standards für das Flüssigkeitsmanagement an. Digitale Flüssigkeitsfüllstandsmesser werden in Lagerstätten, petrochemischen Anlagen und kommunalen Versorgungsunternehmen weit verbreitet eingesetzt, um die Genauigkeit zu verbessern und Betriebsrisiken zu reduzieren. Der Fokus der Region auf digitale Transformation und vorausschauende Wartung beschleunigt die Einführung weiter. Die Expansion der Schiefergasförderung und die Modernisierung der industriellen Infrastruktur stärken das Marktwachstum in ganz Nordamerika.

Europa

Europa hat einen Marktanteil von 25 %, unterstützt durch fortschrittliche industrielle Automatisierung, strenge Umweltvorschriften und eine hohe Akzeptanz von Präzisionsüberwachungstechnologien. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen die Nutzung in der chemischen Verarbeitung, der Pharmaindustrie und der Abwasserwirtschaft an. Die Region priorisiert Energieeffizienz und Sicherheitskonformität, was die Abhängigkeit von digitalen Messgeräten für eine genaue Füllstandüberwachung in sensiblen Anwendungen erhöht. Das Wachstum im Bereich erneuerbare Energien und Fernwärmesysteme steigert die Nachfrage weiter. Kontinuierliche Aufrüstungen von Industrieanlagen und Initiativen zur intelligenten Fabrik stärken Europas Position auf dem globalen Markt.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Markt mit einem Marktanteil von 32 %, angetrieben durch rasche Industrialisierung, expandierende Fertigungsbasen und großflächige Investitionen in Wasser- und Abwasserinfrastruktur. China, Indien, Japan und Südkorea stellen aufgrund steigender Automatisierung und erhöhter Aktivitäten in der Chemie-, Lebensmittelverarbeitungs- und Öl- & Gasbranche bedeutende Nachfragezentren dar. Der wachsende Fokus der Region auf industrielle Sicherheit und effizientes Flüssigkeitsmanagement beschleunigt die Einführung von berührungslosen digitalen Messgeräten. Von der Regierung geleitete Infrastrukturentwicklung und expandierende Industriekorridore unterstützen weiterhin ein starkes Marktwachstum. Der Asien-Pazifik-Raum bleibt die am schnellsten wachsende Region aufgrund seiner großflächigen industriellen Expansion.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8 %, angetrieben durch eine stetige Nachfrage aus der Öl- & Gasindustrie, Bergbauaktivitäten und dem Fertigungssektor. Länder wie Brasilien, Mexiko und Argentinien nutzen zunehmend digitale Flüssigkeitsstandmessgeräte, um die Betriebssicherheit zu erhöhen und sich entwickelnde Sicherheitsstandards zu erfüllen. Wasseraufbereitungs- und landwirtschaftliche Bewässerungsprojekte unterstützen ebenfalls die Marktexpansion. Obwohl wirtschaftliche Schwankungen die Investitionsniveaus beeinflussen, treiben die Modernisierung von Industrieanlagen und der steigende Fokus auf Automatisierung die Einführung voran. Das wachsende Bewusstsein für digitale Überwachungstechnologien stärkt die langfristigen Wachstumsaussichten in der gesamten Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hat einen Marktanteil von 7 %, unterstützt durch eine starke Nachfrage aus der Öl- & Gasindustrie, Entsalzungsanlagen und Wassermanagementsystemen. Länder wie Saudi-Arabien, die VAE und Südafrika verlassen sich auf digitale Messgeräte für eine genaue Überwachung in rauen und hochtemperierten Umgebungen. Infrastrukturentwicklung und industrielle Expansion tragen zur steigenden Einführung in Raffinerien, petrochemischen Einheiten und Versorgungsnetzen bei. Der wachsende Fokus auf Effizienz, Leckageprävention und Umweltkonformität stärkt die Nachfrage. Trotz unterschiedlicher Einführungsraten zeigt die Region ein stetiges Wachstum, angetrieben durch industrielle Modernisierung und Wasser-Sicherheitsinitiativen.

Marktsegmentierungen:

Nach Typ

- Kontakt-Typ

- Berührungsloser Typ

Nach Technologie

- Ultraschall

- Radar

- Kapazitiv

- Andere

Nach Anwendung

- Industriell

- Öl & Gas

- Wasser & Abwasser

- Andere

Nach Endverbrauchsindustrie

- Fertigung

- Energie & Strom

- Pharmazeutika

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Emerson Electric Co., Honeywell International Inc., Siemens AG, VEGA Grieshaber KG, Endress+Hauser Group, ABB Ltd., Yokogawa Electric Corporation, Krohne Messtechnik GmbH, Magnetrol International (AMETEK) und Schneider Electric. Diese Unternehmen stärken ihre Marktposition durch fortschrittliche Sensortechnologien, berührungslose Messlösungen und die Integration mit digitalen Automatisierungsplattformen. Hersteller konzentrieren sich auf die Entwicklung von Ultraschall-, Radar- und kapazitiven Messgeräten, die hohe Genauigkeit, Zuverlässigkeit und Echtzeitüberwachung in industriellen Umgebungen bieten. Strategische Investitionen in IoT-fähige Geräte, drahtlose Konnektivität und cloudbasierte Analysen erhöhen den Produktwert und unterstützen Anwendungen zur vorausschauenden Wartung. Partnerschaften mit Integratoren der Industrieautomation und die Expansion in die Bereiche Wassermanagement, chemische Verarbeitung und Öl & Gas steigern die Wettbewerbsfähigkeit weiter. Kontinuierliche Innovationen in robusten Materialien, Miniaturisierung von Sensoren und intelligente Diagnosen helfen Unternehmen, den sich entwickelnden Anforderungen der Industrie gerecht zu werden und eine starke globale Präsenz zu bewahren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Juni 2025 brachte VEGA Grieshaber KG ein neues elektronisches Flüssigkeitsstandmessgerät auf den Markt, das speziell für Transformatorenölkonservatoren entwickelt wurde.

- Im März 2025 nahm ein Joint Venture zwischen Endress+Hauser und SICK AG zur Produktion und Entwicklung von Gasanalysatoren und Durchflussmessern offiziell den Betrieb auf. Diese Partnerschaft steht in keinem Zusammenhang mit Siemens oder der Überwachung von Transformatorenöl.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Anwendung, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukünftige Aussichten

- Die Nachfrage nach digitalen Füllstandsmessgeräten wird steigen, da die Industrie die Automatisierung ausweitet.

- Berührungslose Technologien werden aufgrund von Genauigkeits- und Sicherheitsvorteilen stärker angenommen.

- IoT-fähige Sensoren werden die Fernüberwachung und vorausschauende Wartung verbessern.

- Aufrüstungen der Wasser- und Abwasserinfrastruktur werden weltweit zu mehr Installationen von Messgeräten führen.

- Öl- &-Gas- und Chemieanlagen werden fortschrittliche Messgeräte einführen, um Sicherheitsstandards zu erfüllen.

- Intelligente Fabriken und Industrie 4.0-Initiativen werden die Integration intelligenter Füllstandsüberwachung vorantreiben.

- Materialfortschritte werden die Haltbarkeit und Leistung in rauen Umgebungen verbessern.

- Die Akzeptanz wird in der Pharma- und Lebensmittelverarbeitung aufgrund strenger Qualitätskontrollanforderungen zunehmen.

- Der asiatisch-pazifische Raum wird seine Führungsposition durch schnelle Industrialisierung und Kapazitätserweiterung stärken.

- Hersteller werden sich auf energieeffiziente und wartungsfreie Sensordesigns konzentrieren, um den sich entwickelnden betrieblichen Anforderungen gerecht zu werden.