KAPITEL NR. 1 : EINFÜHRUNG 34

1.1. Berichtsbeschreibung 34

Zweck des Berichts 34

USP & Hauptangebote 34

1.1.1. Wichtige Vorteile für Interessengruppen 35

1.1.2. Zielpublikum 35

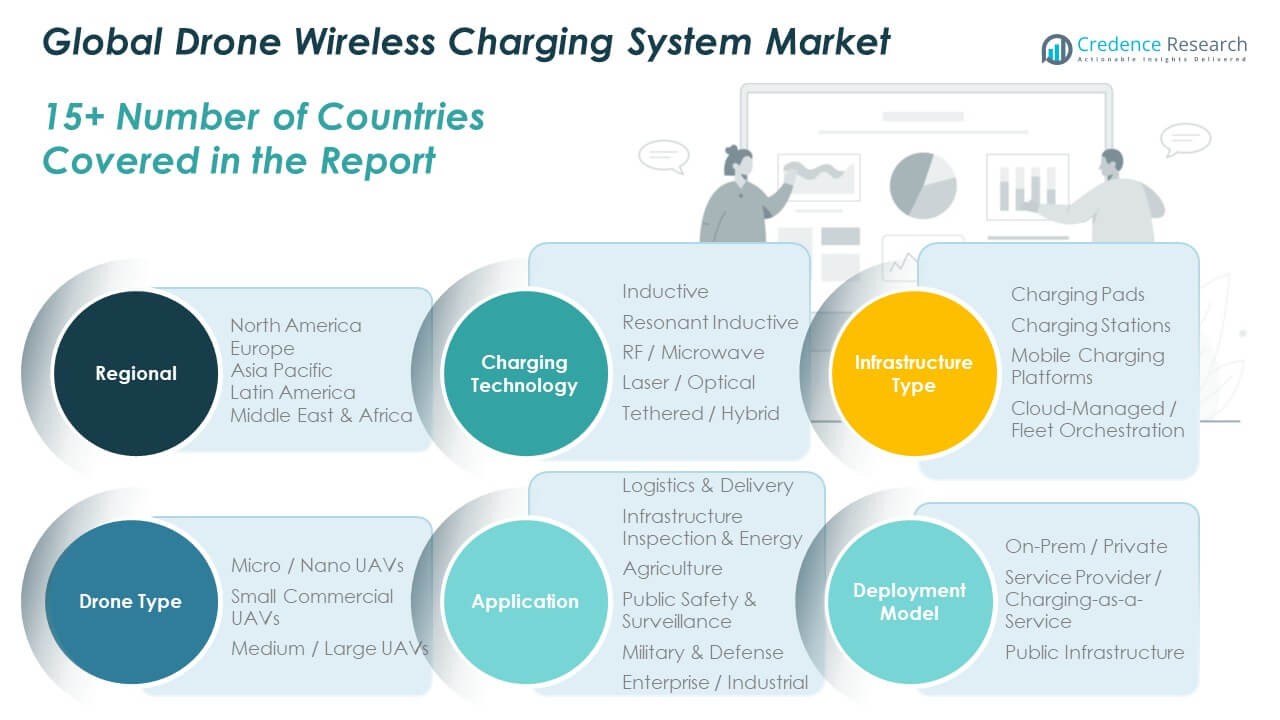

1.2. Umfang des Berichts 36

1.3. Regionaler Umfang 37

KAPITEL NR. 2 : ZUSAMMENFASSUNG 38

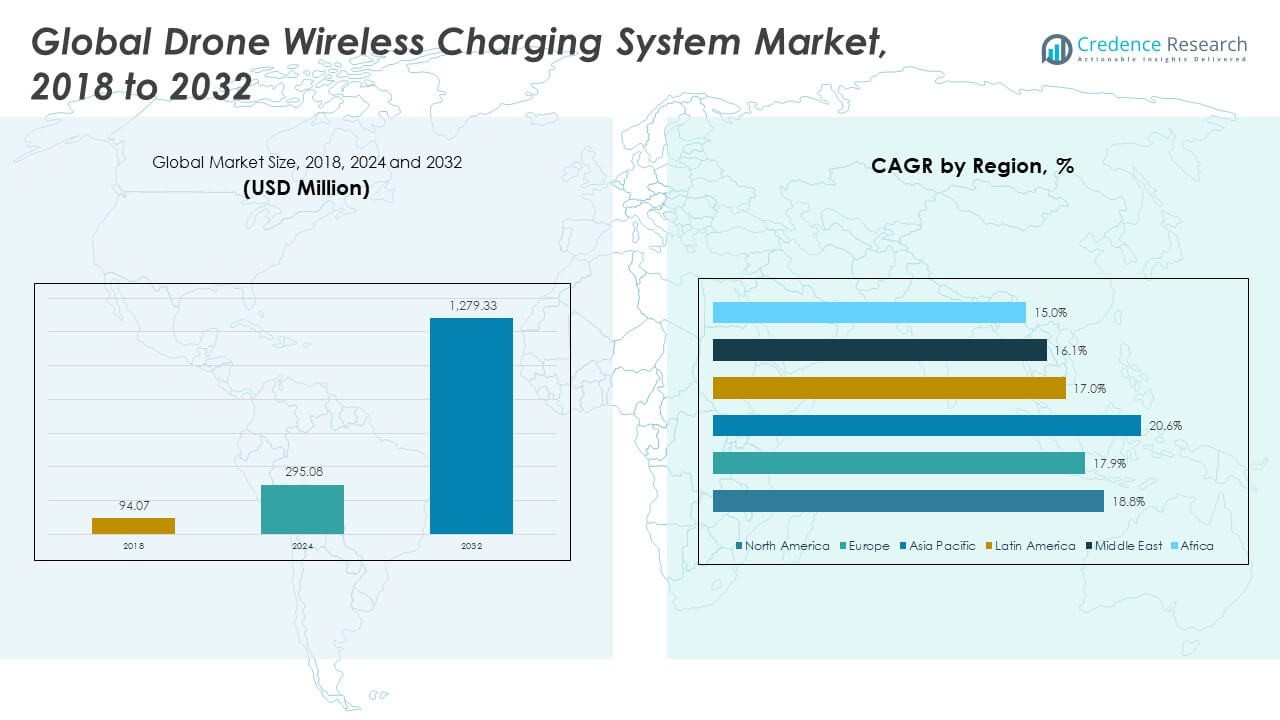

2.1. Marktüberblick über das drahtlose Ladesystem für Drohnen 38

2.1.1. Globaler Markt für drahtlose Ladesysteme für Drohnen, Volumen und Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 40

2.2. Einblicke von Primärbefragten 41

KAPITEL NR. 3 : ANALYSE DER AUSWIRKUNGEN DER GEOPOLITISCHEN KRISE 42

3.1. Auswirkungen des Russland-Ukraine- und Israel-Palästina-Krieges 42

KAPITEL NR. 4 : MARKT FÜR DROHNEN-DRAHTLOS-LADESYSTEME – BRANCHENANALYSE 43

4.1. Einführung 43

4.2. Markttreiber 44

4.2.1. Zunehmende Akzeptanz autonomer Drohnenoperationen 45

4.2.2. Wachsende Nachfrage nach kontinuierlichen und unbemannten Drohnenmissionen 46

4.3. Marktbeschränkungen 47

4.3.1. Hohe Anfangs- und Infrastrukturkosten 48

4.4. Marktchancen 49

4.4.1. Marktchancenanalyse 49

4.5. Porter’s Five Forces Analyse 50

4.6. Wertschöpfungskettenanalyse 51

4.7. Kaufkriterien 52

KAPITEL NR. 5 : ANALYSE DER WETTBEWERBSLANDSCHAFT 53

5.1. Analyse der Marktanteile von Unternehmen – 2024 53

5.1.1. Globaler Markt für drahtlose Ladesysteme für Drohnen: Marktanteil der Unternehmen nach Volumen, 2024 53

5.1.2. Globaler Markt für drahtlose Ladesysteme für Drohnen: Marktanteil der Unternehmen nach Umsatz, 2024 54

5.1.3. Globaler Markt für drahtlose Ladesysteme für Drohnen: Marktanteil der Top 6 Unternehmen nach Umsatz, 2024 55

5.1.4. Globaler Markt für drahtlose Ladesysteme für Drohnen: Marktanteil der Top 3 Unternehmen nach Umsatz, 2024 56

5.2. Marktanteil des Unternehmensvolumens auf dem globalen Markt für drahtlose Ladesysteme für Drohnen, 2024 57

5.3. Marktanteil des Unternehmensumsatzes auf dem globalen Markt für drahtlose Ladesysteme für Drohnen, 2024 59

5.4. Unternehmensbewertungsmetriken, 2024 61

5.4.1. Stars 61

5.4.2. Aufstrebende Führer 61

5.4.3. Allgegenwärtige Akteure 61

5.4.4. Teilnehmer 61

5.5. Bewertungsmetriken für Start-ups / KMU, 2024 62

5.5.1. Fortschrittliche Unternehmen 62

5.5.2. Reaktionsfähige Unternehmen 62

5.5.3. Dynamische Unternehmen 62

5.5.4. Startblöcke 62

5.6. Strategische Entwicklungen 63

5.6.1. Übernahmen & Fusionen 63

5.6.2. Neue Produkteinführung 63

5.6.3. Regionale Expansion 64

5.7. Produktmatrix der Hauptakteure 65

KAPITEL NR. 6 : PESTEL- & ADJACENT-MARKTANALYSE 67

6.1. PESTEL 67

6.1.1. Politische Faktoren 67

6.1.2. Wirtschaftliche Faktoren 67

6.1.3. Soziale Faktoren 67

6.1.4. Technologische Faktoren 67

6.1.5. Umweltfaktoren 67

6.1.6. Rechtliche Faktoren 67

6.2. Analyse des angrenzenden Marktes 67

KAPITEL NR. 7 : MARKT FÜR DROHNEN-DRAHTLOSES-LADESYSTEM – ANALYSE DES LADEANWENDUNGSSEGMENTS 68

7.1. Marktübersicht für Drohnen-Drahtloses-Ladesystem, nach Ladeanwendungssegment 68

7.1.1. Marktanteil des Drohnen-Drahtlosen-Ladesystems nach Volumen, nach Ladeanwendung, 2024 & 2033 69

7.1.2. Marktanteil des Drohnen-Drahtlosen-Ladesystems nach Umsatz, nach Ladeanwendung, 2024 & 2033 70

7.1.3. Attraktivitätsanalyse des Drohnen-Drahtlosen-Ladesystems, nach Ladeanwendung 71

7.1.4. Möglichkeit für inkrementelles Umsatzwachstum, nach Ladeanwendung, 2026 – 2033 72

7.1.5. Umsatz des Drohnen-Drahtlosen-Ladesystems, nach Ladeanwendung, 2020, 2024, 2029 & 2033 73

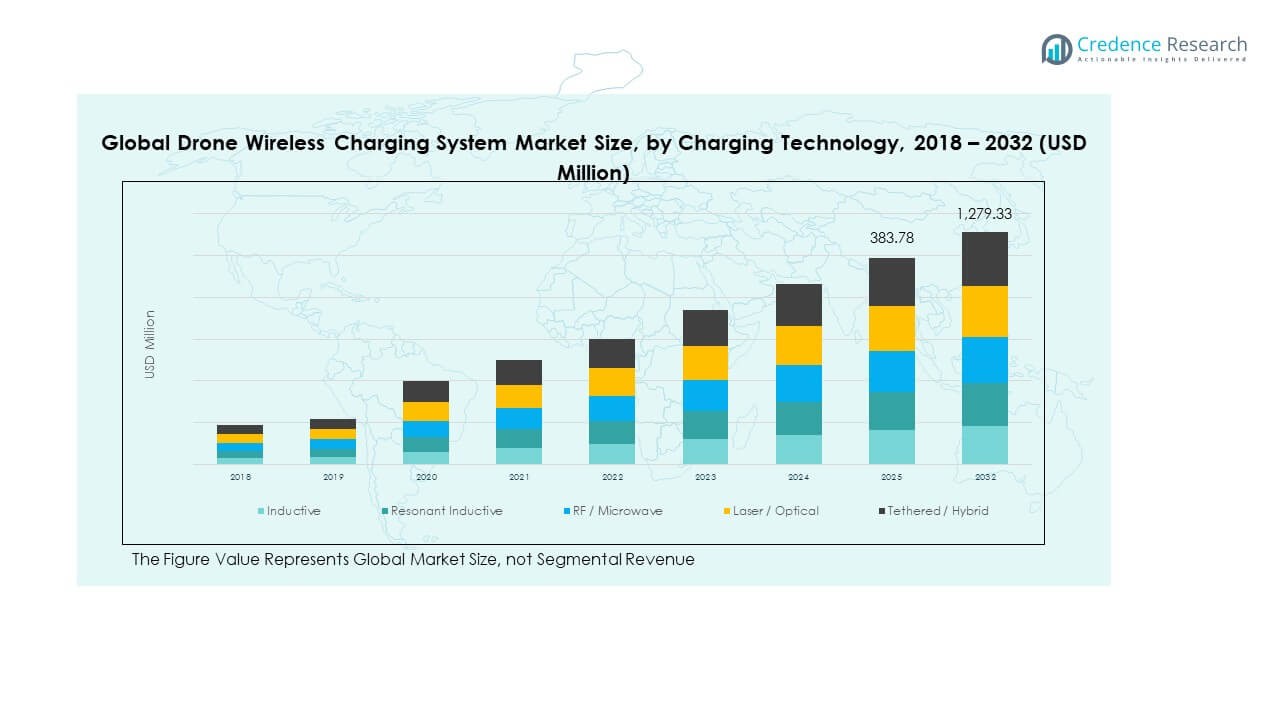

7.2. Induktiv 74

7.3. Resonant Induktiv 75

7.4. RF / Mikrowelle 76

7.5. Laser / Optisch 77

7.6. Kabelgebunden / Hybrid 78

KAPITEL NR. 8 : MARKT FÜR DROHNEN-DRAHTLOSES-LADESYSTEM – ANALYSE DES INFRASTRUKTURTYPSEGMENTS 79

8.1. Marktübersicht für Drohnen-Drahtloses-Ladesystem, nach Infrastrukturtypsegment 79

8.1.1. Marktanteil des Drohnen-Drahtlosen-Ladesystems nach Volumen, nach Infrastrukturtyp, 2024 & 2033 80

8.1.2. Marktanteil des Drohnen-Drahtlosen-Ladesystems nach Umsatz, nach Infrastrukturtyp, 2024 & 2033 81

8.1.3. Attraktivitätsanalyse des Drohnen-Drahtlosen-Ladesystems, nach Infrastrukturtyp 82

8.1.4. Möglichkeit für inkrementelles Umsatzwachstum, nach Infrastrukturtyp, 2026 – 2033 83

8.1.5. Umsatz des Drohnen-Drahtlosen-Ladesystems, nach Infrastrukturtyp, 2020, 2024, 2029 & 2033 84

8.2. Ladekissen 85

8.3. Ladestationen 86

8.4. Mobile Ladeplattformen 87

8.5. Cloud-Managed / Flottenorchestrierung 88

KAPITEL NR. 9 : MARKT FÜR DROHNEN-DRAHTLOSES-LADESYSTEM – ANALYSE DES DROHNENTYPSEGMENTS 89

9.1. Marktübersicht für Drohnen-Drahtloses-Ladesystem, nach Drohnentypsegment 89

9.1.1. Marktanteil des Drohnen-Drahtlosen-Ladesystems nach Volumen, nach Drohnentyp, 2024 & 2033 90

9.1.2. Marktanteil des Drohnen-Drahtlosen-Ladesystems nach Umsatz, nach Drohnentyp, 2024 & 2033 91

9.1.3. Attraktivitätsanalyse des Drohnen-Drahtlosen-Ladesystems, nach Drohnentyp 92

9.1.4. Möglichkeit für inkrementelles Umsatzwachstum, nach Drohnentyp, 2026 – 2033 93

9.1.5. Umsatz des Drohnen-Drahtlosen-Ladesystems, nach Drohnentyp, 2020, 2024, 2029 & 2033 94

9.2. Mikro / Nano UAVs 95

9.3. Kleine kommerzielle UAVs 96

9.4. Mittlere / Große UAVs 97

KAPITEL NR. 10 : MARKT FÜR DROHNEN-DRAHTLOSES-LADESYSTEM – ANALYSE DES ANWENDUNGSSEGMENTS 98

10.1. Marktübersicht für Drohnen-Drahtloses-Ladesystem, nach Anwendungssegment 98

10.1.1. Marktanteil des drahtlosen Ladesystems für Drohnen nach Volumen, nach Anwendung, 2024 & 2033 99

10.1.2. Marktanteil des drahtlosen Ladesystems für Drohnen nach Umsatz, nach Anwendung, 2024 & 2033 100

10.1.3. Attraktivitätsanalyse des Marktes für drahtlose Ladesysteme für Drohnen, nach Anwendung 101

10.1.4. Möglichkeit des inkrementellen Umsatzwachstums, nach Anwendung, 2026 – 2033 102

10.1.5. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen, nach Anwendung, 2020, 2024, 2029 & 2033 103

10.2. Logistik & Lieferung 104

10.3. Infrastrukturinspektion & Energie 105

10.4. Landwirtschaft 106

10.5. Öffentliche Sicherheit & Überwachung 107

10.6. Militär & Verteidigung 108

10.7. Unternehmen / Industrie 109

KAPITEL NR. 11 : MARKT FÜR DRAHTLOSE LADESYSTEME FÜR DROHNEN – ANALYSE DES SEGMENTS BEREITSTELLUNGSMODELL 110

11.1. Marktübersicht für drahtlose Ladesysteme für Drohnen, nach Bereitstellungsmodell-Segment 110

11.1.1. Marktanteil des drahtlosen Ladesystems für Drohnen nach Volumen, nach Bereitstellungsmodell, 2024 & 2033 111

11.1.2. Marktanteil des drahtlosen Ladesystems für Drohnen nach Umsatz, nach Bereitstellungsmodell, 2024 & 2033 112

11.1.3. Attraktivitätsanalyse des Marktes für drahtlose Ladesysteme für Drohnen, nach Bereitstellungsmodell 113

11.1.4. Möglichkeit des inkrementellen Umsatzwachstums, nach Bereitstellungsmodell, 2026 – 2033 114

11.1.5. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen, nach Bereitstellungsmodell, 2020, 2024, 2029 & 2033 115

11.2. Vor-Ort / Privat 116

11.3. Dienstanbieter / Laden als Dienstleistung 117

11.4. Öffentliche Infrastruktur 118

KAPITEL NR. 12 : MARKT FÜR DRAHTLOSE LADESYSTEME FÜR DROHNEN – REGIONALE ANALYSE 119

12.1. Marktübersicht für drahtlose Ladesysteme für Drohnen, nach regionalen Segmenten 119

12.2. Region 120

12.2.1. Globaler Marktanteil des drahtlosen Ladesystems für Drohnen nach Umsatz, nach Region, 2024 & 2033 120

12.2.2. Attraktivitätsanalyse des Marktes für drahtlose Ladesysteme für Drohnen, nach Region 121

12.2.3. Möglichkeit des inkrementellen Umsatzwachstums, nach Region, 2025 – 2033 122

12.2.4. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen, nach Region, 2020, 2024, 2029 & 2033 123

KAPITEL NR. 13 : MARKT FÜR DRAHTLOSE LADESYSTEME FÜR DROHNEN – NORDAMERIKA 124

13.1. Nordamerika 124

13.1.1. Wichtige Highlights 125

13.1.2. Marktvolumen des drahtlosen Ladesystems für Drohnen in Nordamerika, nach Land, 2020 – 2025 (Tonnen) 126

13.1.3. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Land, 2020 – 2025 (USD Millionen) 127

13.1.4. Marktvolumen des drahtlosen Ladesystems für Drohnen in Nordamerika, nach Ladeanwendung, 2020 – 2025 (Tonnen) 128

13.1.5. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 130

13.1.6. Marktvolumen des drahtlosen Ladesystems für Drohnen in Nordamerika, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 131

13.1.7. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 133

13.1.8. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Drohnentyp, 2020 – 2025 (Tonnen) 135

13.1.9. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Drohnentyp, 2020 – 2025 (USD Millionen) 136

13.1.10. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Anwendung, 2020 – 2025 (Tonnen) 137

13.1.11. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Anwendung, 2020 – 2025 (USD Millionen) 139

13.1.12. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 141

13.1.13. Nordamerika Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 143

13.2. USA 145

13.3. Kanada 145

13.4. Mexiko 145

KAPITEL NR. 14 : MARKT FÜR DRAHTLOSE LADESYSTEME FÜR DROHNEN – EUROPA 146

14.1. Europa 146

14.1.1. Wichtige Highlights 147

14.1.2. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Land, 2020 – 2025 (Tonnen) 148

14.1.3. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Land, 2020 – 2025 (USD Millionen) 150

14.1.4. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Ladeanwendung, 2020 – 2025 (Tonnen) 152

14.1.5. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Ladeanwendung, 2020 – 2025 (USD Millionen) 153

14.1.6. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 154

14.1.7. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 156

14.1.8. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Drohnentyp, 2020 – 2025 (Tonnen) 158

14.1.9. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Drohnentyp, 2020 – 2025 (USD Millionen) 159

14.1.10. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Anwendung, 2020 – 2025 (Tonnen) 160

14.1.11. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Anwendung, 2020 – 2025 (USD Millionen) 162

14.1.12. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Volumen nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 164

14.1.13. Europäischer Markt für drahtlose Ladesysteme für Drohnen, Umsatz nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 166

14.2. Vereinigtes Königreich 168

14.3. Frankreich 168

14.4. Deutschland 168

14.5. Italien 168

14.6. Spanien 168

14.7. Russland 168

14.8. Belgien 168

14.9. Niederlande 168

14.10. Österreich 168

14.11. Schweden 168

14.12. Polen 168

14.13. Dänemark 168

14.14. Schweiz 168

14.15. Rest von Europa 168

KAPITEL NR. 15 : MARKT FÜR DRAHTLOSE LADESYSTEME FÜR DROHNEN – ASIEN-PAZIFIK 169

15.1. Asien-Pazifik 169

15.1.1. Wichtige Highlights 170

15.1.2. Marktvolumen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Ländern, 2020 – 2025 (Tonnen) 171

15.1.3. Markteinnahmen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Ländern, 2020 – 2025 (USD Millionen) 173

15.1.4. Marktvolumen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Ladeanwendung, 2020 – 2025 (Tonnen) 175

15.1.5. Markteinnahmen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 177

15.1.6. Marktvolumen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 178

15.1.7. Markteinnahmen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 180

15.1.8. Marktvolumen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Drohnentyp, 2020 – 2025 (Tonnen) 182

15.1.9. Markteinnahmen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Drohnentyp, 2020 – 2025 (USD Millionen) 183

15.1.10. Marktvolumen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Anwendung, 2020 – 2025 (Tonnen) 184

15.1.11. Markteinnahmen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Anwendung, 2020 – 2025 (USD Millionen) 186

15.1.12. Marktvolumen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 188

15.1.13. Markteinnahmen des drahtlosen Ladesystems für Drohnen im asiatisch-pazifischen Raum, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 190

15.2. China 192

15.3. Japan 192

15.4. Südkorea 192

15.5. Indien 192

15.6. Australien 192

15.7. Thailand 192

15.8. Indonesien 192

15.9. Vietnam 192

15.10. Malaysia 192

15.11. Philippinen 192

15.12. Taiwan 192

15.13. Rest des asiatisch-pazifischen Raums 192

KAPITEL NR. 16 : MARKT FÜR DRAHTLOSE LADESYSTEME FÜR DROHNEN – LATEINAMERIKA 193

16.1. Lateinamerika 193

16.1.1. Wichtige Highlights 194

16.1.2. Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Ländern, 2020 – 2025 (Tonnen) 195

16.1.3. Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Ländern, 2020 – 2025 (USD Millionen) 197

16.1.4. Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Ladeanwendung, 2020 – 2025 (Tonnen) 199

16.1.5. Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 200

16.1.6. Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 201

16.1.7. Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 203

16.1.8. Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Drohnentyp, 2020 – 2025 (Tonnen) 205

16.1.9. Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Drohnentyp, 2020 – 2025 (USD Millionen) 206

16.1.10. Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Anwendung, 2020 – 2025 (Tonnen) 207

16.1.11. Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Anwendung, 2020 – 2025 (USD Millionen) 209

16.1.12. Lateinamerika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 211

16.1.13. Lateinamerika Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 213

16.2. Brasilien 215

16.3. Argentinien 215

16.4. Peru 215

16.5. Chile 215

16.6. Kolumbien 215

16.7. Rest von Lateinamerika 215

KAPITEL NR. 17 : DROHNEN-WIRELESS-LADESYSTEM-MARKT – NAHER OSTEN 216

17.1. Naher Osten 216

17.1.1. Wichtige Highlights 217

17.1.2. Naher Osten Drohnen-Wireless-Ladesystem-Marktvolumen, nach Land, 2020 – 2025 (Tonnen) 218

17.1.3. Naher Osten Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Land, 2020 – 2025 (USD Millionen) 220

17.1.4. Naher Osten Drohnen-Wireless-Ladesystem-Marktvolumen, nach Ladeanwendung, 2020 – 2025 (Tonnen) 222

17.1.5. Naher Osten Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 223

17.1.6. Naher Osten Drohnen-Wireless-Ladesystem-Marktvolumen, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 224

17.1.7. Naher Osten Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 226

17.1.8. Naher Osten Drohnen-Wireless-Ladesystem-Marktvolumen, nach Drohnentyp, 2020 – 2025 (Tonnen) 228

17.1.9. Naher Osten Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Drohnentyp, 2020 – 2025 (USD Millionen) 229

17.1.10. Naher Osten Drohnen-Wireless-Ladesystem-Marktvolumen, nach Anwendung, 2020 – 2025 (Tonnen) 230

17.1.11. Naher Osten Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Anwendung, 2020 – 2025 (USD Millionen) 232

17.1.12. Naher Osten Drohnen-Wireless-Ladesystem-Marktvolumen, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 234

17.1.13. Naher Osten Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 236

17.2. VAE 238

17.3. KSA 238

17.4. Israel 238

17.5. Türkei 238

17.6. Iran 238

17.7. Rest des Nahen Ostens 238

KAPITEL NR. 18 : DROHNEN-WIRELESS-LADESYSTEM-MARKT – AFRIKA 239

18.1. Afrika 239

18.1.1. Wichtige Highlights 240

18.1.2. Afrika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Land, 2020 – 2025 (Tonnen) 241

18.1.3. Afrika Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Land, 2020 – 2025 (USD Millionen) 243

18.1.4. Afrika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Ladeanwendung, 2020 – 2025 (Tonnen) 245

18.1.5. Afrika Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 247

18.1.6. Afrika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 249

18.1.7. Afrika Drohnen-Wireless-Ladesystem-Markteinnahmen, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 251

18.1.8. Afrika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Drohnentyp, 2020 – 2025 (Tonnen) 253

18.1.9. Afrika Drohnen-Wireless-Ladesystem-Marktumsatz, nach Drohnentyp, 2020 – 2025 (USD Millionen) 255

18.1.10. Afrika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Anwendung, 2020 – 2025 (Tonnen) 257

18.1.11. Afrika Drohnen-Wireless-Ladesystem-Marktumsatz, nach Anwendung, 2020 – 2025 (USD Millionen) 259

18.1.12. Afrika Drohnen-Wireless-Ladesystem-Marktvolumen, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 261

18.1.13. Afrika Drohnen-Wireless-Ladesystem-Marktumsatz, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 263

18.2. Südafrika 264

18.3. Ägypten 264

18.4. Nigeria 264

18.5. Algerien 264

18.6. Marokko 264

18.7. Rest von Afrika 264

KAPITEL NR. 19 : UNTERNEHMENSPROFILE 265

19.1. WiBotic Inc. 265

19.1.1. Unternehmensübersicht 265

19.1.2. Produktportfolio 265

19.1.3. Finanzübersicht 266

19.2. Skysense, Inc. 267

19.3. Powercast Corporation 267

19.4. Heisha Technology 267

19.5. AeroVironment 267

19.6. Drone Volt 267

19.7. Witricity Corporation 267

19.8. Unternehmen 8 267

19.9. Unternehmen 9 267

19.10. Unternehmen 10 267

19.11. Unternehmen 11 267

19.12. Unternehmen 12 267

19.13. Unternehmen 13 267

19.14. Unternehmen 14 267

Liste der Abbildungen

ABBILDUNG NR. 1. Globaler Drohnen-Wireless-Ladesystem-Marktvolumen & Umsatz, 2020 – 2033 (USD Millionen) 40

ABBILDUNG NR. 2. Porters Fünf-Kräfte-Analyse für den globalen Drohnen-Wireless-Ladesystem-Markt 50

ABBILDUNG NR. 3. Wertschöpfungskettenanalyse für den globalen Drohnen-Wireless-Ladesystem-Markt 51

ABBILDUNG NR. 4. Unternehmensmarktanteilsanalyse, nach Volumen, 2024 53

ABBILDUNG NR. 5. Unternehmensmarktanteilsanalyse, nach Umsatz, 2024 54

ABBILDUNG NR. 6. Unternehmensanteilsanalyse, 2024 55

ABBILDUNG NR. 7. Unternehmensanteilsanalyse, 2024 56

ABBILDUNG NR. 8. Drohnen-Wireless-Ladesystem-Markt – Unternehmensvolumen-Marktanteil, 2024 57

ABBILDUNG NR. 9. Drohnen-Wireless-Ladesystem-Markt – Unternehmensumsatz-Marktanteil, 2024 59

ABBILDUNG NR. 10. Unternehmensbewertungsmetriken, 2024 61

ABBILDUNG NR. 11. Drohnen-Wireless-Ladesystem-Marktvolumenanteil, nach Ladeanwendung, 2024 & 2033 69

ABBILDUNG NR. 12. Drohnen-Wireless-Ladesystem-Marktumsatzanteil, nach Ladeanwendung, 2024 & 2033 70

ABBILDUNG NR. 13. Marktattraktivitätsanalyse, nach Ladeanwendung 71

ABBILDUNG NR. 14. Inkrementelle Umsatzwachstumschance nach Ladeanwendung, 2026 – 2033 72

ABBILDUNG NR. 15. Drohnen-Wireless-Ladesystem-Marktumsatz, nach Ladeanwendung, 2020, 2024, 2029 & 2033 73

ABBILDUNG NR. 16. Globaler Drohnen-Wireless-Ladesystem-Markt für Induktive, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 74

ABBILDUNG NR. 17. Globaler Markt für drahtlose Ladesysteme für Drohnen bei resonanter Induktion, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 75

ABBILDUNG NR. 18. Globaler Markt für drahtlose Ladesysteme für Drohnen bei RF / Mikrowelle, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 76

ABBILDUNG NR. 19. Globaler Markt für drahtlose Ladesysteme für Drohnen bei Laser / Optik, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 77

ABBILDUNG NR. 20. Globaler Markt für drahtlose Ladesysteme für Drohnen bei kabelgebundenen / hybriden Systemen, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 78

ABBILDUNG NR. 21. Marktanteil des Volumens von drahtlosen Ladesystemen für Drohnen, nach Infrastrukturtyp, 2024 & 2033 80

ABBILDUNG NR. 22. Marktanteil des Umsatzes von drahtlosen Ladesystemen für Drohnen, nach Infrastrukturtyp, 2024 & 2033 81

ABBILDUNG NR. 23. Attraktivitätsanalyse des Marktes, nach Infrastrukturtyp 82

ABBILDUNG NR. 24. Wachstumschance des zusätzlichen Umsatzes nach Infrastrukturtyp, 2026 – 2033 83

ABBILDUNG NR. 25. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen, nach Infrastrukturtyp, 2020, 2024, 2029 & 2033 84

ABBILDUNG NR. 26. Globaler Markt für drahtlose Ladesysteme für Drohnen bei Ladekissen, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 85

ABBILDUNG NR. 27. Globaler Markt für drahtlose Ladesysteme für Drohnen bei Ladestationen, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 86

ABBILDUNG NR. 28. Globaler Markt für drahtlose Ladesysteme für Drohnen bei mobilen Ladeplattformen, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 87

ABBILDUNG NR. 29. Globaler Markt für drahtlose Ladesysteme für Drohnen bei cloudverwalteten / Flottenorchestrierung, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 88

ABBILDUNG NR. 30. Marktanteil des Volumens von drahtlosen Ladesystemen für Drohnen, nach Drohnentyp, 2024 & 2033 90

ABBILDUNG NR. 31. Marktanteil des Umsatzes von drahtlosen Ladesystemen für Drohnen, nach Drohnentyp, 2024 & 2033 91

ABBILDUNG NR. 32. Attraktivitätsanalyse des Marktes, nach Drohnentyp 92

ABBILDUNG NR. 33. Wachstumschance des zusätzlichen Umsatzes nach Drohnentyp, 2026 – 2033 93

ABBILDUNG NR. 34. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen, nach Drohnentyp, 2020, 2024, 2029 & 2033 94

ABBILDUNG NR. 35. Globaler Markt für drahtlose Ladesysteme für Drohnen bei Mikro / Nano UAVs, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 95

ABBILDUNG NR. 36. Globaler Markt für drahtlose Ladesysteme für Drohnen bei kleinen kommerziellen UAVs, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 96

ABBILDUNG NR. 37. Globaler Markt für drahtlose Ladesysteme für Drohnen bei mittleren / großen UAVs, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 97

ABBILDUNG NR. 38. Marktanteil des Volumens von drahtlosen Ladesystemen für Drohnen, nach Anwendung, 2024 & 2033 99

ABBILDUNG NR. 39. Marktanteil des Umsatzes von drahtlosen Ladesystemen für Drohnen, nach Anwendung, 2024 & 2033 100

ABBILDUNG NR. 40. Attraktivitätsanalyse des Marktes, nach Anwendung 101

ABBILDUNG NR. 41. Wachstumschance des zusätzlichen Umsatzes nach Anwendung, 2026 – 2033 102

ABBILDUNG NR. 42. Umsatz des Marktes für drahtlose Ladesysteme für Drohnen, nach Anwendung, 2020, 2024, 2029 & 2033 103

ABBILDUNG NR. 43. Globaler Markt für drahtlose Ladesysteme für Drohnen bei Logistik & Lieferung, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 104

ABBILDUNG NR. 44. Globaler Markt für drahtlose Ladesysteme für Drohnen für Infrastrukturinspektion & Energie, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 105

ABBILDUNG NR. 45. Globaler Markt für drahtlose Ladesysteme für Drohnen in der Landwirtschaft, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 106

ABBILDUNG NR. 46. Globaler Markt für drahtlose Ladesysteme für Drohnen für öffentliche Sicherheit & Überwachung, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 107

ABBILDUNG NR. 47. Globaler Markt für drahtlose Ladesysteme für Drohnen für Militär & Verteidigung, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 108

ABBILDUNG NR. 48. Globaler Markt für drahtlose Ladesysteme für Drohnen für Unternehmen / Industrie, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 109

ABBILDUNG NR. 49. Marktanteil der drahtlosen Ladesysteme für Drohnen nach Bereitstellungsmodell, 2024 & 2033 111

ABBILDUNG NR. 50. Umsatzanteil der drahtlosen Ladesysteme für Drohnen nach Bereitstellungsmodell, 2024 & 2033 112

ABBILDUNG NR. 51. Attraktivitätsanalyse des Marktes nach Bereitstellungsmodell 113

ABBILDUNG NR. 52. Inkrementelle Umsatzwachstumschance nach Bereitstellungsmodell, 2026 – 2033 114

ABBILDUNG NR. 53. Umsatz der drahtlosen Ladesysteme für Drohnen nach Bereitstellungsmodell, 2020, 2024, 2029 & 2033 115

ABBILDUNG NR. 54. Globaler Markt für drahtlose Ladesysteme für Drohnen für On-Prem / Privat, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 116

ABBILDUNG NR. 55. Globaler Markt für drahtlose Ladesysteme für Drohnen für Dienstanbieter / Laden-als-ein-Service, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 117

ABBILDUNG NR. 56. Globaler Markt für drahtlose Ladesysteme für Drohnen für öffentliche Infrastruktur, Volumen & Umsatz (Tonnen) (USD Millionen) 2020 – 2033 118

ABBILDUNG NR. 57. Umsatzanteil der drahtlosen Ladesysteme für Drohnen nach Region, 2024 & 2033 120

ABBILDUNG NR. 58. Attraktivitätsanalyse des Marktes nach Region 121

ABBILDUNG NR. 59. Inkrementelle Umsatzwachstumschance nach Region, 2025 – 2033 122

ABBILDUNG NR. 60. Umsatz der drahtlosen Ladesysteme für Drohnen nach Region, 2020, 2024, 2029 & 2033 123

ABBILDUNG NR. 61. Markt für drahtlose Ladesysteme für Drohnen in Nordamerika, Volumen & Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 124

ABBILDUNG NR. 62. Markt für drahtlose Ladesysteme für Drohnen in Europa, Volumen & Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 146

ABBILDUNG NR. 63. Markt für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, Volumen & Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 169

ABBILDUNG NR. 64. Markt für drahtlose Ladesysteme für Drohnen in Lateinamerika, Volumen & Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 193

ABBILDUNG NR. 65. Markt für drahtlose Ladesysteme für Drohnen im Nahen Osten, Volumen & Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 216

ABBILDUNG NR. 66. Markt für drahtlose Ladesysteme für Drohnen in Afrika, Volumen & Umsatz, 2020 – 2033 (Tonnen) (USD Millionen) 239

Tabellenverzeichnis

TABELLE NR. 1. : Globaler Markt für drahtlose Ladesysteme für Drohnen: Übersicht 38

TABELLE NR. 2. : Treiber für den Markt für drahtlose Ladesysteme für Drohnen: Auswirkungenanalyse 44

TABELLE NR. 3. : Einschränkungen für den Markt für drahtlose Ladesysteme für Drohnen: Auswirkungenanalyse 47

TABELLE NR. 4. : Marktvolumen der drahtlosen Ladesysteme für Drohnen in Nordamerika, nach Land, 2020 – 2025 (Tonnen) 126

TABELLE NR. 5. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Land, 2026 – 2033 (Tonnen) 126

TABELLE NR. 6. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Land, 2020 – 2025 (USD Millionen) 127

TABELLE NR. 7. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Land, 2026 – 2033 (USD Millionen) 127

TABELLE NR. 8. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Ladeanwendung, 2020 – 2025 (Tonnen) 128

TABELLE NR. 9. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Ladeanwendung, 2026 – 2033 (Tonnen) 128

TABELLE NR. 10. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 130

TABELLE NR. 11. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Ladeanwendung, 2026 – 2033 (USD Millionen) 130

TABELLE NR. 12. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 131

TABELLE NR. 13. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Infrastrukturtyp, 2026 – 2033 (Tonnen) 131

TABELLE NR. 14. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 133

TABELLE NR. 15. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Infrastrukturtyp, 2026 – 2033 (USD Millionen) 133

TABELLE NR. 16. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Drohnentyp, 2020 – 2025 (Tonnen) 135

TABELLE NR. 17. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Drohnentyp, 2026 – 2033 (Tonnen) 135

TABELLE NR. 18. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Drohnentyp, 2020 – 2025 (USD Millionen) 136

TABELLE NR. 19. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Drohnentyp, 2026 – 2033 (USD Millionen) 136

TABELLE NR. 20. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Anwendung, 2020 – 2025 (Tonnen) 137

TABELLE NR. 21. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Anwendung, 2026 – 2033 (Tonnen) 137

TABELLE NR. 22. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Anwendung, 2020 – 2025 (USD Millionen) 139

TABELLE NR. 23. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Anwendung, 2026 – 2033 (USD Millionen) 139

TABELLE NR. 24. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 141

TABELLE NR. 25. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Bereitstellungsmodell, 2026 – 2033 (Tonnen) 141

TABELLE NR. 26. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 143

TABELLE NR. 27. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Nordamerika, nach Bereitstellungsmodell, 2026 – 2033 (USD Millionen) 143

TABELLE NR. 28. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Europa, nach Land, 2020 – 2025 (Tonnen) 148

TABELLE NR. 29. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Europa, nach Land, 2026 – 2033 (Tonnen) 149

TABELLE NR. 30. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Europa, nach Land, 2020 – 2025 (USD Millionen) 150

TABELLE NR. 31. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Land, 2026 – 2033 (USD Millionen) 151

TABELLE NR. 32. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Ladeanwendung, 2020 – 2025 (Tonnen) 152

TABELLE NR. 33. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Ladeanwendung, 2026 – 2033 (Tonnen) 152

TABELLE NR. 34. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 153

TABELLE NR. 35. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Ladeanwendung, 2026 – 2033 (USD Millionen) 153

TABELLE NR. 36. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 154

TABELLE NR. 37. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Infrastrukturtyp, 2026 – 2033 (Tonnen) 154

TABELLE NR. 38. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 156

TABELLE NR. 39. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Infrastrukturtyp, 2026 – 2033 (USD Millionen) 156

TABELLE NR. 40. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Drohnentyp, 2020 – 2025 (Tonnen) 158

TABELLE NR. 41. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Drohnentyp, 2026 – 2033 (Tonnen) 158

TABELLE NR. 42. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Drohnentyp, 2020 – 2025 (USD Millionen) 159

TABELLE NR. 43. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Drohnentyp, 2026 – 2033 (USD Millionen) 159

TABELLE NR. 44. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Anwendung, 2020 – 2025 (Tonnen) 160

TABELLE NR. 45. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Anwendung, 2026 – 2033 (Tonnen) 160

TABELLE NR. 46. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Anwendung, 2020 – 2025 (USD Millionen) 162

TABELLE NR. 47. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Anwendung, 2026 – 2033 (USD Millionen) 162

TABELLE NR. 48. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 164

TABELLE NR. 49. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Bereitstellungsmodell, 2026 – 2033 (Tonnen) 164

TABELLE NR. 50. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 166

TABELLE NR. 51. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen in Europa, nach Bereitstellungsmodell, 2026 – 2033 (USD Millionen) 166

TABELLE NR. 52. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Land, 2020 – 2025 (Tonnen) 171

TABELLE NR. 53. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Land, 2026 – 2033 (Tonnen) 172

TABELLE NR. 54. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Land, 2020 – 2025 (USD Millionen) 173

TABELLE NR. 55. : Umsatz des Marktes für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Land, 2026 – 2033 (USD Millionen) 174

TABELLE NR. 56. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Ladeanwendung, 2020 – 2025 (Tonnen) 175

TABELLE NR. 57. : Volumen des Marktes für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Ladeanwendung, 2026 – 2033 (Tonnen) 175

TABELLE NR. 58. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 177

TABELLE NR. 59. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Ladeanwendung, 2026 – 2033 (USD Millionen) 177

TABELLE NR. 60. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 178

TABELLE NR. 61. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Infrastrukturtyp, 2026 – 2033 (Tonnen) 178

TABELLE NR. 62. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 180

TABELLE NR. 63. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Infrastrukturtyp, 2026 – 2033 (USD Millionen) 180

TABELLE NR. 64. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Drohnentyp, 2020 – 2025 (Tonnen) 182

TABELLE NR. 65. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Drohnentyp, 2026 – 2033 (Tonnen) 182

TABELLE NR. 66. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Drohnentyp, 2020 – 2025 (USD Millionen) 183

TABELLE NR. 67. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Drohnentyp, 2026 – 2033 (USD Millionen) 183

TABELLE NR. 68. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Anwendung, 2020 – 2025 (Tonnen) 184

TABELLE NR. 69. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Anwendung, 2026 – 2033 (Tonnen) 184

TABELLE NR. 70. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Anwendung, 2020 – 2025 (USD Millionen) 186

TABELLE NR. 71. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Anwendung, 2026 – 2033 (USD Millionen) 186

TABELLE NR. 72. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 188

TABELLE NR. 73. : Marktvolumen für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Bereitstellungsmodell, 2026 – 2033 (Tonnen) 188

TABELLE NR. 74. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 190

TABELLE NR. 75. : Marktumsatz für drahtlose Ladesysteme für Drohnen im asiatisch-pazifischen Raum, nach Bereitstellungsmodell, 2026 – 2033 (USD Millionen) 190

TABELLE NR. 76. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Land, 2020 – 2025 (Tonnen) 195

TABELLE NR. 77. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Land, 2026 – 2033 (Tonnen) 196

TABELLE NR. 78. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Land, 2020 – 2025 (USD Millionen) 197

TABELLE NR. 79. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Land, 2026 – 2033 (USD Millionen) 198

TABELLE NR. 80. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Ladeanwendung, 2020 – 2025 (Tonnen) 199

TABELLE NR. 81. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Ladeanwendung, 2026 – 2033 (Tonnen) 199

TABELLE NR. 82. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 200

TABELLE NR. 83. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Lateinamerika, nach Ladeanwendung, 2026 – 2033 (USD Millionen) 200

TABELLE NR. 84. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 201

TABELLE NR. 85. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Infrastrukturtyp, 2026 – 2033 (Tonnen) 201

TABELLE NR. 86. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 203

TABELLE NR. 87. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Infrastrukturtyp, 2026 – 2033 (USD Millionen) 203

TABELLE NR. 88. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Drohnentyp, 2020 – 2025 (Tonnen) 205

TABELLE NR. 89. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Drohnentyp, 2026 – 2033 (Tonnen) 205

TABELLE NR. 90. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Drohnentyp, 2020 – 2025 (USD Millionen) 206

TABELLE NR. 91. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Drohnentyp, 2026 – 2033 (USD Millionen) 206

TABELLE NR. 92. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Anwendung, 2020 – 2025 (Tonnen) 207

TABELLE NR. 93. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Anwendung, 2026 – 2033 (Tonnen) 207

TABELLE NR. 94. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Anwendung, 2020 – 2025 (USD Millionen) 209

TABELLE NR. 95. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Anwendung, 2026 – 2033 (USD Millionen) 209

TABELLE NR. 96. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 211

TABELLE NR. 97. : Marktvolumen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Bereitstellungsmodell, 2026 – 2033 (Tonnen) 211

TABELLE NR. 98. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 213

TABELLE NR. 99. : Markteinnahmen des drahtlosen Ladesystems für Drohnen in Lateinamerika, nach Bereitstellungsmodell, 2026 – 2033 (USD Millionen) 213

TABELLE NR. 100. : Marktvolumen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Land, 2020 – 2025 (Tonnen) 218

TABELLE NR. 101. : Marktvolumen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Land, 2026 – 2033 (Tonnen) 219

TABELLE NR. 102. : Markteinnahmen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Land, 2020 – 2025 (USD Millionen) 220

TABELLE NR. 103. : Markteinnahmen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Land, 2026 – 2033 (USD Millionen) 221

TABELLE NR. 104. : Marktvolumen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Ladeanwendung, 2020 – 2025 (Tonnen) 222

TABELLE NR. 105. : Marktvolumen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Ladeanwendung, 2026 – 2033 (Tonnen) 222

TABELLE NR. 106. : Markteinnahmen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 223

TABELLE NR. 107. : Markteinnahmen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Ladeanwendung, 2026 – 2033 (USD Millionen) 223

TABELLE NR. 108. : Marktvolumen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 224

TABELLE NR. 109. : Marktvolumen des drahtlosen Ladesystems für Drohnen im Nahen Osten, nach Infrastrukturtyp, 2026 – 2033 (Tonnen) 224

TABELLE NR. 110. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 226

TABELLE NR. 111. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Infrastrukturtyp, 2026 – 2033 (USD Millionen) 226

TABELLE NR. 112. : Marktvolumen für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Drohnentyp, 2020 – 2025 (Tonnen) 228

TABELLE NR. 113. : Marktvolumen für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Drohnentyp, 2026 – 2033 (Tonnen) 228

TABELLE NR. 114. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Drohnentyp, 2020 – 2025 (USD Millionen) 229

TABELLE NR. 115. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Drohnentyp, 2026 – 2033 (USD Millionen) 229

TABELLE NR. 116. : Marktvolumen für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Anwendung, 2020 – 2025 (Tonnen) 230

TABELLE NR. 117. : Marktvolumen für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Anwendung, 2026 – 2033 (Tonnen) 230

TABELLE NR. 118. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Anwendung, 2020 – 2025 (USD Millionen) 232

TABELLE NR. 119. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Anwendung, 2026 – 2033 (USD Millionen) 232

TABELLE NR. 120. : Marktvolumen für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 234

TABELLE NR. 121. : Marktvolumen für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Bereitstellungsmodell, 2026 – 2033 (Tonnen) 234

TABELLE NR. 122. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 236

TABELLE NR. 123. : Marktumsatz für drahtlose Ladesysteme für Drohnen im Nahen Osten, nach Bereitstellungsmodell, 2026 – 2033 (USD Millionen) 236

TABELLE NR. 124. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Land, 2020 – 2025 (Tonnen) 241

TABELLE NR. 125. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Land, 2026 – 2033 (Tonnen) 242

TABELLE NR. 126. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Afrika, nach Land, 2020 – 2025 (USD Millionen) 243

TABELLE NR. 127. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Afrika, nach Land, 2026 – 2033 (USD Millionen) 244

TABELLE NR. 128. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Ladeanwendung, 2020 – 2025 (Tonnen) 245

TABELLE NR. 129. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Ladeanwendung, 2026 – 2033 (Tonnen) 245

TABELLE NR. 130. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Afrika, nach Ladeanwendung, 2020 – 2025 (USD Millionen) 247

TABELLE NR. 131. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Afrika, nach Ladeanwendung, 2026 – 2033 (USD Millionen) 247

TABELLE NR. 132. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Infrastrukturtyp, 2020 – 2025 (Tonnen) 249

TABELLE NR. 133. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Infrastrukturtyp, 2026 – 2033 (Tonnen) 249

TABELLE NR. 134. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Afrika, nach Infrastrukturtyp, 2020 – 2025 (USD Millionen) 251

TABELLE NR. 135. : Marktumsatz für drahtlose Ladesysteme für Drohnen in Afrika, nach Infrastrukturtyp, 2026 – 2033 (USD Millionen) 251

TABELLE NR. 136. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Drohnentyp, 2020 – 2025 (Tonnen) 253

TABELLE NR. 137. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Drohnentyp, 2026 – 2033 (Tonnen) 253

TABELLE NR. 138. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Afrika, nach Drohnentyp, 2020 – 2025 (USD Millionen) 255

TABELLE NR. 139. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Afrika, nach Drohnentyp, 2026 – 2033 (USD Millionen) 255

TABELLE NR. 140. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Anwendung, 2020 – 2025 (Tonnen) 257

TABELLE NR. 141. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Anwendung, 2026 – 2033 (Tonnen) 257

TABELLE NR. 142. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Afrika, nach Anwendung, 2020 – 2025 (USD Millionen) 259

TABELLE NR. 143. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Afrika, nach Anwendung, 2026 – 2033 (USD Millionen) 259

TABELLE NR. 144. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Bereitstellungsmodell, 2020 – 2025 (Tonnen) 261

TABELLE NR. 145. : Marktvolumen für drahtlose Ladesysteme für Drohnen in Afrika, nach Bereitstellungsmodell, 2026 – 2033 (Tonnen) 261

TABELLE NR. 146. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Afrika, nach Bereitstellungsmodell, 2020 – 2025 (USD Millionen) 263

TABELLE NR. 147. : Markteinnahmen für drahtlose Ladesysteme für Drohnen in Afrika, nach Bereitstellungsmodell, 2026 – 2033 (USD Millionen) 263

Markttreiber:

Markttreiber: Markttrends:

Markttrends: Segmentierung:

Segmentierung: