Marktübersicht

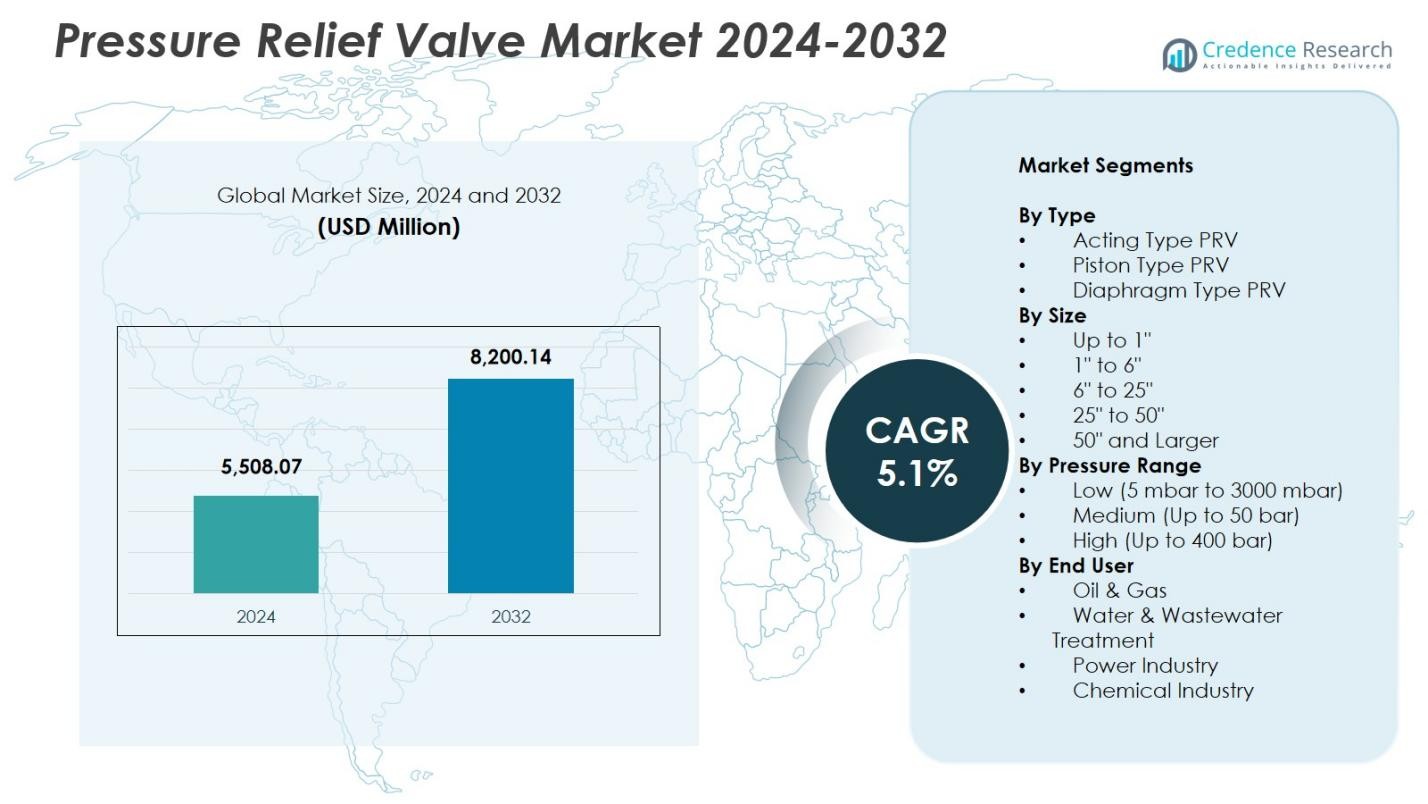

Der Markt für Druckentlastungsventile wurde im Jahr 2024 auf 5.508,07 Millionen USD geschätzt und wird voraussichtlich bis 2032 8.200,14 Millionen USD erreichen, mit einer CAGR von 5,1 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Druckentlastungsventile 2024 |

USD 5.508,07 Millionen |

| Markt für Druckentlastungsventile, CAGR |

5,1% |

| Marktgröße für Druckentlastungsventile 2032 |

USD 8.200,14 Millionen |

Der Markt für Druckentlastungsventile umfasst führende Akteure wie Emerson Electric, GE–Baker Hughes, Parker Hannifin Corp., IMI plc, Yuanda Valve Group, Leser GmbH & Co. KG, Curtiss-Wright Corp., Mercer Valve Co. Inc., Watts Water Technologies und Alfa Laval AB, die jeweils zu Fortschritten in Sicherheit, Leistung und Materialinnovation in industriellen Anwendungen beitragen. Nordamerika entwickelte sich mit einem Anteil von 32,4 % im Jahr 2024 zur führenden Region, angetrieben durch starke Nachfrage aus den Bereichen Öl & Gas, Petrochemie und Energie, unterstützt durch strenge Sicherheitsvorschriften. Europa folgte mit einem Anteil von 28,7 %, was eine robuste Einführung in der chemischen Verarbeitung, Fertigung und erneuerbaren Energieindustrien widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Druckentlastungsventile erreichte im Jahr 2024 5.508,07 Millionen USD und soll bis 2032 mit einer CAGR von 5,1 % wachsen.

- Steigende industrielle Sicherheitsvorschriften und vermehrte Installationen in den Bereichen Öl & Gas, Energie und Chemie treiben die starke Einführung voran, wobei das Segment der Aktions-Typ-PRVs im Jahr 2024 einen Anteil von 46,2 % hält.

- Intelligente Überwachungstechnologien, fortschrittliche Materialien und kundenspezifisch entwickelte PRVs prägen weiterhin die Markttrends, da die Industrie nach erhöhter Zuverlässigkeit und digitaler Integration strebt.

- Schlüsselakteure, darunter Emerson Electric, GE–Baker Hughes, IMI plc, Parker Hannifin Corp. und Curtiss-Wright Corp., erweitern ihre Portfolios durch Innovationen, Partnerschaften und Produkt-Upgrades, um die globale Präsenz zu stärken.

- Nordamerika führte mit einem Anteil von 32,4 % im Jahr 2024, gefolgt von Europa mit 28,7 % und Asien-Pazifik mit 29,8 %, während die Einführung in Lateinamerika und Nahost & Afrika aufgrund von Raffineriemodernisierung und Infrastrukturwachstum stabil bleibt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Typ:

Im Markt für Druckentlastungsventile dominierte das Segment der PRVs mit direkter Wirkung mit einem Anteil von 46,2 % im Jahr 2024, unterstützt durch seine Zuverlässigkeit, schnelle Reaktionsfähigkeit und weit verbreitete Anwendung in den Branchen Öl & Gas, chemische Verarbeitung und Energieerzeugung. Sein effizientes Mechanismus zur Verhinderung von Überdruckereignissen und zur Gewährleistung der Betriebssicherheit treibt die starke Nachfrage an, insbesondere in risikoreichen Umgebungen. Kolben-Typ PRVs machten 32,7 % des Anteils aus, bevorzugt wegen ihrer Haltbarkeit in Anwendungen mit hoher Viskosität und hohem Druck, während Membran-Typ PRVs 21,1 % des Anteils hielten, angetrieben durch ihre Eignung für korrosive Medien, sterile Bedingungen und präzise Niederdruckregelung in den Bereichen Pharmazie und Lebensmittelverarbeitung.

- Zum Beispiel bieten die O-SEAL®-Serie von CPV Manufacturing Entlastungsventile eine blasenfreie Abdichtung bis zu 6000 PSI in Hochdruck-Hydrauliksystemen und Rohrleitungen für die petrochemische Verarbeitung.

Nach Größe:

Das Segment der Größen von 1″ bis 6″ führte den Markt mit einem Anteil von 41,5 % im Jahr 2024 an, angetrieben durch den umfangreichen Einsatz in Rohrleitungen, Kesselsystemen, industriellen Reaktoren und Anwendungen im Flüssigkeitstransport, die eine ausgewogene Durchflusskapazität und ein kompaktes Design erfordern. Seine Dominanz spiegelt seine Kompatibilität mit verschiedenen industriellen Installationen und kosteneffiziente Wartung wider. Das Segment bis zu 1″ trug 27,4 % des Anteils bei, unterstützt durch den Einsatz in Instrumentenleitungen und Niedrigflusssystemen, während das Segment von 6″ bis 25″ aufgrund der Nachfrage in großangelegten Anlagen 21,8 % des Anteils hielt. Die Kategorien von 25″ bis 50″ und 50″ & größer machten zusammen 9,3 % des Anteils aus, angetrieben durch spezialisierte Schwerlastanwendungen.

- Zum Beispiel bieten Swagelok-Edelstahlrohrverschraubungen in Größen von 1/4 Zoll bis 1 Zoll, wie der SS-100-6-Union und der SS-810-1-6-Männchen-Verbinder, leckagefreie Verbindungen in Kesselsystemen der Energieindustrie, die Vibrationen und thermischen Schocks gemäß ASME B31.1-Standards widerstehen.

Nach Druckbereich:

Das Segment Mitteldruck (bis zu 50 bar) dominierte mit einem Anteil von 48,9 % im Jahr 2024, angetrieben durch seine entscheidende Rolle in den Bereichen Fertigung, chemische Verarbeitung, Wasseraufbereitung und Energie, die einen konsistenten Schutz unter moderaten Betriebsdrücken erfordern. Seine Vielseitigkeit und starke Kompatibilität mit standardmäßigen Industriesystemen stärken die Akzeptanz. Das Niederdrucksegment hielt 33,6 % des Anteils, unterstützt durch die Nachfrage in Belüftung, Anwendungen mit niedrigdichtem Gas und hygienischen Verarbeitungslinien. Das Hochdrucksegment machte 17,5 % des Anteils aus, hauptsächlich angetrieben durch Öl- & Gasförderung, Hydrauliksysteme und Hochdruckdampfumgebungen, die eine robuste Ventilintegrität und verbesserte Sicherheitsleistung erfordern.

Wichtige Wachstumsfaktoren

Steigende Anforderungen an die Einhaltung von Industriesicherheitsvorschriften

Strenge globale Sicherheitsvorschriften treiben die Nachfrage im Markt für Druckentlastungsventile erheblich an, da die Industrie den Schutz von Ausrüstungen und die Sicherheit der Arbeiter priorisiert. Regulierungsbehörden verlangen den Einsatz zertifizierter PRVs, um Risiken von Überdruck in Öl & Gas, Chemikalien, Energieerzeugung und Fertigungsanlagen zu mindern. Die zunehmende Inspektionshäufigkeit und Compliance-Audits zwingen die Industrie, veraltete Systeme mit standardisierten, leistungsstarken Ventilen aufzurüsten. Die wachsende Akzeptanz von sicherheitsinstrumentierten Systemen und Druckmanagementprotokollen stärkt die Marktexpansion weiter, da Organisationen zuverlässige Druckkontrolllösungen suchen, um die Betriebssicherheit und die Einhaltung von Vorschriften zu gewährleisten.

- Zum Beispiel entsprechen die direkt federbetätigten Ventile der Crosby J-Serie von Emerson vollständig den Normen ASME Section VIII, API 526/527 und EN4126 und bieten Überdruckschutz für Luft-, Gas-, Dampf- und Flüssigkeitsanwendungen in der Öl- und Gasproduktion.

Erweiterung der Öl-, Gas- und Petrochemie-Infrastruktur

Die rasche Expansion der Downstream- und Midstream-Öl- und Gasinfrastruktur treibt die starke Nachfrage nach Druckentlastungsventilen in Pipelines, Raffinerien, LNG-Terminals und Lagerstätten an. Der steigende globale Energieverbrauch und der fortlaufende Bau von petrochemischen Anlagen erhöhen die Installationsvolumina für Hochkapazitäts-PRVs, die für raue und hochdruckbelastete Umgebungen ausgelegt sind. Investitionen in Wartung, Reparatur und Ersatzaktivitäten fördern ebenfalls das Marktwachstum, da Betreiber ihre Anlagen modernisieren, um die Zuverlässigkeit zu verbessern. Darüber hinaus erweitert der Übergang zu Wasserstoff, Biokraftstoffen und saubereren Raffinerietechnologien die Anwendungsmöglichkeiten für fortschrittliche korrosionsbeständige Ventilsysteme.

- Zum Beispiel hat Baker Hughes Regelventile mit korrosionsbeständigen Materialien und explosionssicheren Bewertungen für Biokraftstoffanwendungen entwickelt, die das Vorhandensein von Wasserstoff berücksichtigen und eine zuverlässige Leistung bei der Verarbeitung synthetischer Kraftstoffe ermöglichen.

Wachstum der Energieerzeugung und Prozessindustrien

Die beschleunigte Entwicklung von thermischen, nuklearen und erneuerbaren Kraftwerken treibt die Einführung von Druckentlastungsventilen voran, um sichere Betriebsbedingungen in Kesseln, Turbinen und Wärmetauschersystemen aufrechtzuerhalten. Prozessindustrien wie Pharmazeutika, Lebensmittel & Getränke, Zellstoff & Papier und Wasseraufbereitung erfordern zunehmend präzise Druckregelung, um die Produktqualität und den kontinuierlichen Betrieb sicherzustellen. Technologische Aufrüstungen, Automatisierungsinitiativen und Kapazitätserweiterungen in diesen Sektoren stärken die Nachfrage nach leistungsstarken PRVs mit verbesserter Zuverlässigkeit, geringer Leckage und Kompatibilität mit verschiedenen Prozessmedien.

Wichtige Trends & Chancen

Integration von Smart Monitoring und digitalen Diagnosen

Ein wichtiger Trend, der den Markt für Druckentlastungsventile prägt, ist die Einführung von intelligenten, sensorgestützten PRVs, die vorausschauende Wartung und Echtzeitüberwachung unterstützen. Digitale Diagnosen verbessern die Sichtbarkeit der Ventilleistung und ermöglichen die frühzeitige Erkennung von Anomalien wie Sitzverschleiß, Federermüdung oder Verstopfung. Industrielle IoT-Plattformen ermöglichen die Fernüberwachung von Druckschwankungen und Ereignisprotokollen, verbessern die Anlagenzuverlässigkeit und reduzieren ungeplante Ausfallzeiten. Dieser Übergang zu intelligenten Druckkontrollsystemen schafft starke Chancen für Hersteller, die vernetzte, datengesteuerte Sicherheitslösungen für automatisierte Industrieumgebungen anbieten.

- Zum Beispiel integriert das SV 805 SMART Sicherheitsventil von WITT Hochtechnologie-Sensoren mit einer rot/grünen Diode zur optischen Statusanzeige von “offen” oder “geschlossen” und überträgt digitale NPN/PNP-Signale an Steuerungssysteme zur Echtzeit-Prozessüberwachung und Unfallverhütung.

Zunehmende Einführung fortschrittlicher Materialien und kundenspezifischer Konstruktionen

Die steigende Nachfrage nach korrosionsbeständigen, hochtemperatur- und spezialmedienkompatiblen Ventilen schafft neue Möglichkeiten für PRVs, die mit hochwertigen Legierungen, Verbundwerkstoffen und Oberflächenbeschichtungstechnologien entwickelt wurden. Industrien, die mit aggressiven Chemikalien, überhitztem Dampf, Wasserstoff oder kryogenen Flüssigkeiten umgehen, bevorzugen zunehmend maßgeschneiderte Ventilarchitekturen, die auf Haltbarkeit und lange Lebensdauer optimiert sind. Dieser Trend ermutigt Hersteller, in Materialwissenschaftsinnovationen, modulare Designs und anwendungsspezifische Konfigurationen zu investieren. Da Endanwender Energieeffizienz, niedrige Leckageraten und verlängerte Wartungsintervalle priorisieren, gewinnen PRVs aus fortschrittlichen Materialien in globalen Industriesektoren erheblich an Bedeutung.

- Zum Beispiel verwendet das Anderson Greenwood Type 84 PRV von Emerson Arlon 3000XT Thermoplast-Sitze und eine ASME SA-479 Type S21800 Edelstahlspindel, um eine dichte Leistung von bis zu 21.756 psig für Wasserstoffspeicher- und Betankungsstationen zu liefern und der Versprödung durch die Diffusion kleiner Moleküle zu widerstehen.

Wichtige Herausforderungen

Wartungskomplexität und hohe Lebenszykluskosten

Trotz ihrer Bedeutung erfordern Druckentlastungsventile oft strenge Inspektionen, Neukalibrierungen und regelmäßige Ersetzungen, um die Leistung aufrechtzuerhalten, was zu erheblichen Lebenszykluskosten führt. Probleme wie Sitzschäden, Korrosion und mechanische Ermüdung können die Zuverlässigkeit beeinträchtigen, insbesondere in Hochdruck- oder kontaminierten Prozessumgebungen. Branchen mit umfangreichen PRV-Netzwerken stehen vor zusätzlichen Herausforderungen bei der Verwaltung von Dokumentation, Konformitätstests und ungeplanten Wartungen. Diese Faktoren erhöhen die betrieblichen Belastungen für Endbenutzer und schränken die Einführung anspruchsvollerer Ventildesigns in kostenempfindlichen Märkten ein.

Leistungsbeschränkungen unter extremen Betriebsbedingungen

Druckentlastungsventile, die in ultrahochdruck-, hochtemperatur- oder stark korrosiven Umgebungen betrieben werden, stehen vor Leistungsherausforderungen, die die Sicherheit beeinträchtigen können. Materialabbau, Druckstöße und Verunreinigungen im Fluid können die Ventilreaktionsfähigkeit verringern oder Leckagen verursachen, was das Risiko eines Systemausfalls erhöht. Eine konsistente Leistung unter extremen Bedingungen erfordert fortschrittliche Technik, doch solche Lösungen sind oft mit höheren Kosten und längeren Lieferzeiten verbunden. Diese technischen Einschränkungen stellen Herausforderungen für Branchen wie Offshore-Öl & Gas, Petrochemie und Kernkraft dar, wo die Zuverlässigkeitsanforderungen besonders hoch sind.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Druckentlastungsventile mit einem Anteil von 32,4 % im Jahr 2024, angetrieben durch die starke Akzeptanz in Öl & Gas, Petrochemie, Stromerzeugung und industriellen Fertigungsanlagen. Die Region profitiert von strengen OSHA-, ASME- und API-Sicherheitsvorschriften, die zertifizierte Druckschutzsysteme vorschreiben und wiederkehrende Ersatz- und Upgrade-Zyklen antreiben. Die Vereinigten Staaten führen die Nachfrage aufgrund umfangreicher Raffineriekapazitäten, Schiefergasoperationen und Kernkraftinfrastruktur an. Erhöhte Investitionen in LNG-Exportterminals und Pipeline-Erweiterungen stärken weiter den Bedarf an Hochleistungs-PRVs, die für raue Betriebsbedingungen und die Integration in Echtzeitüberwachung entwickelt wurden.

Europa

Europa hatte einen Anteil von 28,7 % im Jahr 2024, unterstützt durch seinen fortschrittlichen Chemieverarbeitungssektor, die Erweiterung der erneuerbaren Energien und die strikte Einhaltung von EN-, PED- und ISO-Sicherheitsstandards. Länder wie Deutschland, das Vereinigte Königreich, Frankreich und Italien treiben die signifikante Einführung in der Fertigung, in Fernwärmesystemen und in Prozessindustrien voran, die präzise Druckkontrolle erfordern. Die beschleunigte Wasserstoffwirtschaft und Dekarbonisierungsinitiativen der Region schaffen zusätzliche Nachfrage nach korrosionsbeständigen und spezialisierten PRVs. Die Modernisierung alternder Kraftwerke und Industrieanlagen stärkt die Ersatznachfrage, während die fortschreitende Digitalisierung die Integration intelligenter Überwachungstechnologien in Ventilsysteme fördert.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete das größte Wachstumsmomentum mit einem Anteil von 29,8 % im Jahr 2024, angetrieben durch rasche Industrialisierung, bedeutende Raffinerieerweiterungen und großangelegte Investitionen in Chemikalien, Energieerzeugung und Wasseraufbereitung. China, Indien, Japan und Südkorea stellen wichtige Märkte dar, da Hersteller die Produktionskapazität erhöhen und fortschrittliche Sicherheitssysteme einführen, um den steigenden Betriebsdruck zu unterstützen. Von der Regierung geleitete Infrastrukturentwicklungen und ein stetiges Wachstum der LNG-Importterminals steigern die Nachfrage nach Hochleistungs-PRVs. Die expandierenden Pharma- und Lebensmittelverarbeitungsindustrien der Region fördern zudem die Einführung von Membran- und hygienegerechten Sicherheitsventilen, was die Position des asiatisch-pazifischen Raums als Wachstumsmarkt stärkt.

Lateinamerika

Lateinamerika erlangte einen Anteil von 5,4 % im Jahr 2024, beeinflusst durch Öl- und Gasaktivitäten in Brasilien, Mexiko und Argentinien sowie durch wachsende Chemie- und Bergbauindustrien. Investitionen in die Modernisierung von Raffinerien, Offshore-Exploration und die Erweiterung von Erdgasleitungen verstärken die Nachfrage nach Schwerlast-Sicherheitsventilen, die für Hochdruck- und korrosive Umgebungen ausgelegt sind. Industrielle Sicherheitsreformen und zunehmende Wartungsaktivitäten fördern den Ventilaustausch in älteren Anlagen. Darüber hinaus tragen expandierende Wasser- und Energieprojekte, insbesondere in Brasilien, zu einer stetigen Einführung bei, obwohl Budgetbeschränkungen und langsamere industrielle Modernisierungen eine schnellere Marktdurchdringung begrenzen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte einen Anteil von 3,7 % im Jahr 2024 aus, hauptsächlich angetrieben durch großangelegte Öl- und Gasoperationen, Entsalzungsanlagen und petrochemische Komplexe in Saudi-Arabien, den VAE, Katar und Südafrika. Hochdruckanwendungen in den Upstream- und Midstream-Sektoren erfordern robuste PRVs, die extremen Temperaturen und korrosiven Bedingungen standhalten können. Bedeutende Investitionen in Raffinerieerweiterungen und Gasverarbeitungsanlagen unterstützen die anhaltende Nachfrage. In Afrika bieten aufstrebende Energie- und Wasserinfrastrukturprojekte Wachstumschancen, obwohl die Einführung aufgrund begrenzter Industrialisierung und langsamerer Technologietransition in mehreren Volkswirtschaften moderat bleibt.

Marktsegmentierungen:

Nach Typ

- Aktionsart PRV

- Kolbenart PRV

- Membranart PRV

Nach Größe

- Bis zu 1″

- 1″ bis 6″

- 6″ bis 25″

- 25″ bis 50″

- 50″ und größer

Nach Druckbereich

- Niedrig (5 mbar bis 3000 mbar)

- Mittel (bis zu 50 bar)

- Hoch (bis zu 400 bar)

Nach Endverbraucher

- Öl & Gas

- Wasser- & Abwasserbehandlung

- Energieindustrie

- Chemische Industrie

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Druckentlastungsventile umfasst führende Akteure wie Emerson Electric, GE–Baker Hughes, Parker Hannifin Corp., IMI plc, Yuanda Valve Group, Leser GmbH & Co. KG, Curtiss-Wright Corp., Mercer Valve Co. Inc., Watts Water Technologies und Alfa Laval AB. Diese Unternehmen stärken ihre Marktposition durch kontinuierliche Produktinnovationen, globale Expansion und Technologieintegration, die auf die Verbesserung von Sicherheit, Haltbarkeit und Betriebseffizienz abzielen. Hersteller investieren zunehmend in fortschrittliche Materialien, digitale Überwachungslösungen und maßgeschneiderte Technik, um den sich entwickelnden industriellen Anforderungen in den Bereichen Öl & Gas, chemische Verarbeitung, Energieerzeugung, Pharmazie und Wasseraufbereitung gerecht zu werden. Strategische Initiativen wie Fusionen, Übernahmen und langfristige Liefervereinbarungen ermöglichen es den Akteuren, ihre Anwendungsreichweite zu erweitern und Vertriebsnetze zu stärken. Darüber hinaus treibt die wachsende Betonung auf vorausschauende Wartung, Echtzeit-Diagnose und die Einhaltung internationaler Sicherheitsstandards Unternehmen dazu, ihre Produktportfolios mit leistungsstarken Druckentlastungsventilen zu aktualisieren, die verbesserte Zuverlässigkeit, reduzierte Leckagen und einen verlängerten Lebenszykluswert in verschiedenen industriellen Umgebungen bieten.

Analyse der Hauptakteure

- Mercer Valve Co. Inc.

- GE – Baker Hughes

- Alfa Laval AB

- Emerson Electric

- IMI plc

- Yuanda Valve Group

- Curtiss-Wright Corp

- Leser GmbH & Co. KG

- Parker Hannifin Corp.

- Watts Water Technologies

Neueste Entwicklungen

- Im Februar 2025 führte Emerson das Anderson Greenwood Typ 84 Druckentlastungsventil ein, das für die Wasserstoffspeicherung und andere Hochdruckgasanwendungen entwickelt wurde.

- Im April 2025 brachte Alfa Laval sein Unique SSV Druckentlastungsventil auf den Markt und erweiterte damit sein Portfolio an hygienischen Ventilen für die Lebensmittel-, Getränke- und Körperpflegeindustrie.

- Im August 2025 führte die KXC Valve Company eine umfassende Serie von Druckminderungsventilen aus Edelstahl ein, darunter Gewindekolben-, Flanschenkolben- und Membrantypen für die industrielle Flüssigkeitskontrolle bis zu 0,50 MPa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf Typ, Größe, Druckbereich, Endverbraucher und Geographie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird aufgrund steigender globaler Anforderungen an die Einhaltung von Industriesicherheitsvorschriften ein nachhaltiges Wachstum erleben.

- Die Einführung von intelligenten, sensorgestützten Druckentlastungsventilen wird in automatisierten Anlagen zunehmen.

- Die Nachfrage wird in der Öl-, Gas- und petrochemischen Infrastruktur durch Kapazitätserweiterungen steigen.

- Fortschrittliche Materialien und korrosionsbeständige Ventildesigns werden in rauen Umgebungen breitere Akzeptanz finden.

- Die Stromerzeugung, insbesondere in den nuklearen und erneuerbaren Sektoren, wird die höhere Akzeptanz von hochzuverlässigen Druckentlastungsventilen antreiben.

- Der Ersatz und die Modernisierung alternder Industrieanlagen werden Produktupgrades beschleunigen.

- Der asiatisch-pazifische Raum wird seine Position als am schnellsten wachsender regionaler Markt weiter stärken.

- Kundenspezifische und anwendungsspezifische Druckentlastungslösungen werden für spezialisierte Industrien wichtiger werden.

- Prädiktive Wartung und digitale Diagnostik werden zu Standardangeboten großer Hersteller.

- Nachhaltigkeitsorientiertes Engineering wird zur Entwicklung energieeffizienter und langlebiger Druckentlastungssysteme führen.