Marktübersicht

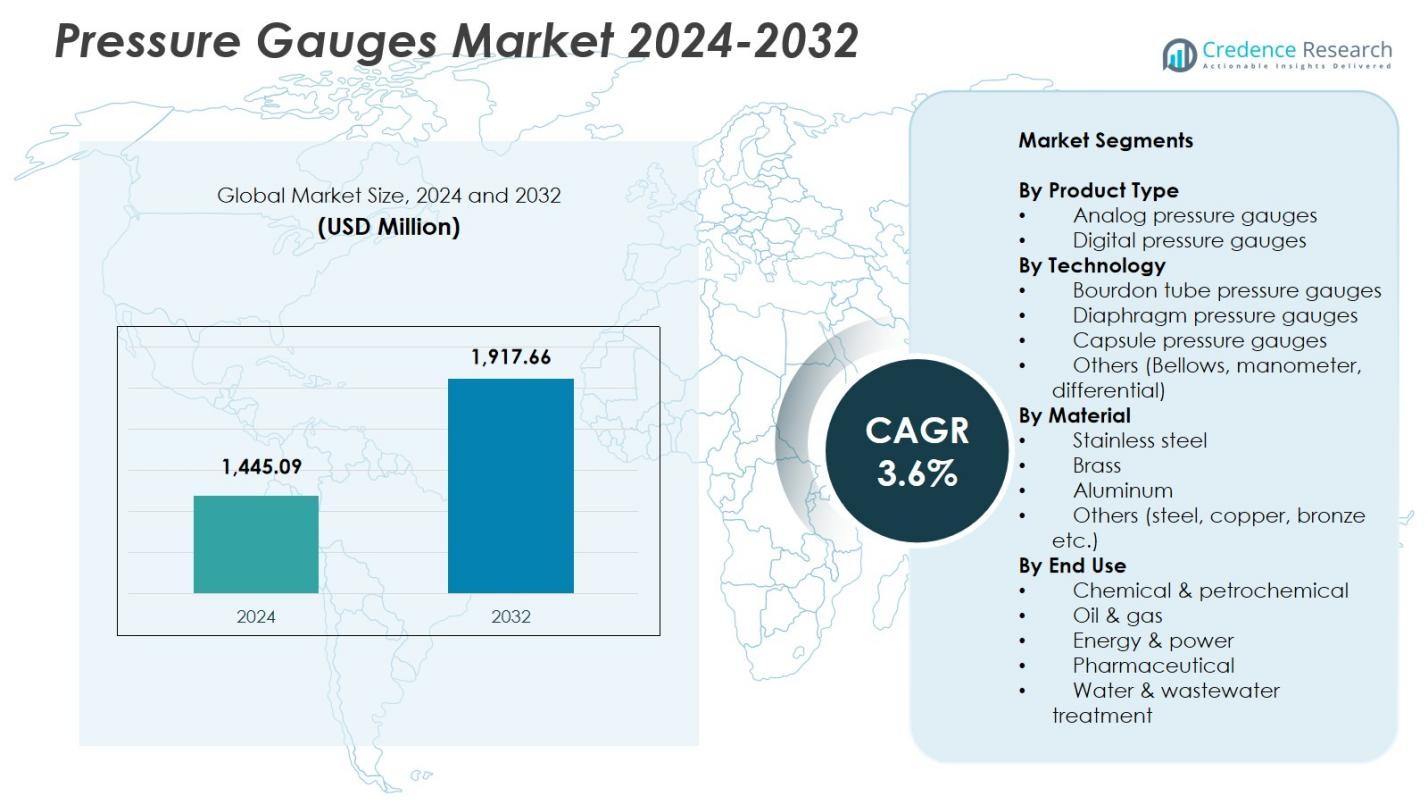

Der Markt für Druckmessgeräte wurde im Jahr 2024 mit 1.445,09 Millionen USD bewertet und wird voraussichtlich bis 2032 1.917,66 Millionen USD erreichen, mit einer CAGR von 3,6 % im Prognosezeitraum.

| BERICHTSATTRIBUTE |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Druckmessgeräte 2024 |

1.445,09 Millionen USD |

| Markt für Druckmessgeräte, CAGR |

3,6% |

| Marktgröße für Druckmessgeräte 2032 |

1.917,66 Millionen USD |

Der Markt für Druckmessgeräte umfasst führende Akteure wie Ametek, Badotherm, Circor, Dwyer, Emerson, Fluke Corporation, Honeywell International, Kobold Instruments, Newbow und Omega Engineering, die sich jeweils auf Präzisionsingenieurwesen, Materialinnovationen und erweiterte Produktportfolios konzentrieren, um den steigenden industriellen Messanforderungen gerecht zu werden. Diese Unternehmen stärken ihre Präsenz durch fortschrittliche analoge und digitale Messgeräte, die für Zuverlässigkeit in Anwendungen wie Öl & Gas, chemische Verarbeitung, Energie und Fertigung ausgelegt sind. Regional führte Nordamerika den Markt mit einem Anteil von 32,6 % im Jahr 2024 an, unterstützt durch eine starke industrielle Infrastruktur und eine hohe Akzeptanz technologisch fortschrittlicher Überwachungssysteme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Druckmessgeräte wurde im Jahr 2024 mit 1.445,09 Millionen USD bewertet und soll bis 2032 mit einer CAGR von 3,6 % wachsen.

- Wachsende industrielle Automatisierung und steigende Investitionen in Öl & Gas, Chemikalien und Energieerzeugung treiben die starke Nachfrage nach präzisen Drucküberwachungsinstrumenten in Endverbrauchersektoren an.

- Die Einführung digitaler Messgeräte beschleunigt sich, da Industrien IoT-fähige Systeme, Echtzeit-Diagnosen und prädiktive Wartungslösungen integrieren, während analoge Messgeräte mit einem Anteil von 68,4 % aufgrund von Kosteneffizienz und Zuverlässigkeit dominieren.

- Schlüsselakteure wie Ametek, Emerson, Honeywell International, Fluke Corporation, Circor und Badotherm erweitern ihre Portfolios durch Materialinnovationen, Edelstahl-Designs und anwendungsspezifische Angebote, um ihre Marktposition zu stärken.

- Regional führte Nordamerika mit einem Anteil von 32,6 % im Jahr 2024, gefolgt von Europa mit 28,4 % und Asien-Pazifik mit 24,9 %, während die Bourdonrohr-Technologie mit einem Anteil von 54,7 % in globalen Industrieanwendungen dominierte.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp:

Im Markt für Druckmessgeräte dominierten analoge Druckmessgeräte das Produkttypsegment mit einem Anteil von 68,4 % im Jahr 2024, angetrieben durch ihre Kosteneffizienz, einfache Bedienung und weit verbreitete Nutzung in Industrie-, HVAC-, Öl- & Gas- sowie mechanischen Systemen. Ihre Haltbarkeit, Zuverlässigkeit in rauen Umgebungen und Eignung für Anwendungen ohne kontinuierliche Stromversorgung stärken ihre Führungsposition. Digitale Messgeräte gewinnen aufgrund fortschrittlicher Funktionen wie höherer Präzision, Datenprotokollierung und Fernüberwachung weiter an Bedeutung; jedoch begrenzen ihre höheren Kosten und Wartungsanforderungen eine breitere Akzeptanz, wodurch analoge Systeme in globalen Industrien stark bevorzugt bleiben.

- Zum Beispiel zeichnen sich WIKAs Bourdon-Rohr-Druckmessgeräte mit elastischen Elementen wie Edelstahlgehäusen und Glyzerinfüllung in hydraulischen Anwendungen aus, indem sie Vibrationen dämpfen und so eine klare Ablesbarkeit in aggressiven Medien in Öl- & Gas- sowie Kühlsystemen gewährleisten.

Nach Technologie:

Unter den Technologiesegmenten hielten Bourdon-Rohr-Druckmessgeräte im Jahr 2024 mit einem Anteil von 54,7 % den größten Anteil, unterstützt durch ihre Vielseitigkeit, ihren breiten Druckmessbereich und ihre starke mechanische Zuverlässigkeit in industriellen Anwendungen. Ihre bewährte Leistung in Öl- & Gas-, chemischen Verarbeitungs- und Schwerindustrieumgebungen treibt die Akzeptanz weiter voran. Membran- und Kapselmessgeräte werden zunehmend für Anwendungen mit niedrigem Druck und korrosiven Medien eingesetzt, während andere Technologien wie Bälge, Manometer und Differenzdruckmessgeräte spezielle betriebliche Anforderungen erfüllen. Bourdon-Rohr-Systeme bleiben jedoch aufgrund ihres robusten Designs, ihrer Genauigkeit und kosteneffizienten Einsatzmöglichkeiten dominant.

- Zum Beispiel bietet Budenberg DMC-gehäuste Bourdon-Rohr-Messgeräte (Modell 966TGP) mit Sicherheitsmustern für korrosive petrochemische Umgebungen an, die bei der Produktion von Ethylen und Propylen eingesetzt werden und durch feuerhemmende Zertifizierung Langlebigkeit gewährleisten.

Nach Material:

Das Edelstahlsegment führte die Materialkategorie mit einem Anteil von 61,2 % im Jahr 2024 an, angetrieben durch seine überlegene Korrosionsbeständigkeit, hohe mechanische Festigkeit und lange Betriebsdauer unter anspruchsvollen Bedingungen wie in petrochemischen, maritimen und pharmazeutischen Anwendungen. Edelstahlmessgeräte bieten eine verbesserte Kompatibilität mit aggressiven Medien und Hochdruckumgebungen, was ihre weit verbreitete Nutzung in kritischen Systemen unterstützt. Messgeräte aus Messing folgen in der Akzeptanz für allgemeine Messungen, insbesondere in HVAC- und Wassersystemen, während Aluminium und andere Metalle wie Stahl, Kupfer und Bronze Nischenanwendungen bedienen, die leichte oder spezialisierte Leistungsmerkmale erfordern.

Wichtige Wachstumstreiber

Steigende industrielle Automatisierung und Prozessoptimierung

Die zunehmende Einführung von Automatisierung in der Fertigung, im Öl- & Gas-, in der chemischen Verarbeitung und in der Energieerzeugung treibt die Nachfrage nach fortschrittlichen Druckmessgeräten erheblich an. Industrien verlassen sich auf genaue, Echtzeit-Drucküberwachung, um eine optimale Prozesskontrolle, Gerätesicherheit und Betriebseffizienz zu gewährleisten. Während Einrichtungen veraltete Systeme modernisieren und intelligente Drucküberwachungslösungen integrieren, wächst der Bedarf an zuverlässigen Messgeräten mit hoher Präzision und Haltbarkeit. Das Wachstum in kontinuierlichen Produktionsumgebungen, in denen vorausschauende Wartung und Systemverfügbarkeit entscheidend sind, beschleunigt die Markteinführung sowohl von analogen als auch digitalen Druckmessinstrumenten weiter.

- Zum Beispiel integrieren die Kunststoffdruckmessgeräte der OBS-Serie von Icon Process Controls, die eine Genauigkeit von ±0,75 % und Farbbereichsmarkierungen aufweisen, sich mit Messgeräte-Schutzvorrichtungen für chemische Verarbeitungstanks und bieten korrosionsbeständige Überwachung ohne Füllung oder Montage.

Erweiterung der Öl- & Gas-, Petrochemie- und Energieinfrastruktur

Globale Investitionen in die Exploration im Upstream-Bereich, Transportnetzwerke im Midstream-Bereich und Raffinerieoperationen im Downstream-Bereich stärken die Nachfrage nach robusten Druckmessgeräten, die extremen Temperaturen, korrosiven Medien und Hochdruckbedingungen standhalten können. Raffinerien, LNG-Terminals, Pipeline-Netzwerke und Kraftwerke sind auf kontinuierliche Druckmessung angewiesen, um die Systemintegrität und die Einhaltung von Vorschriften zu gewährleisten. Während sich die Energieinfrastruktur in Entwicklungsländern ausweitet und fortgeschrittene Volkswirtschaften ältere Anlagen modernisieren, steigt der Bedarf an leistungsstarken industriellen Druckmessgeräten, was das anhaltende Marktwachstum in schweren Industriesegmenten antreibt.

- Zum Beispiel verwendet die Bourdon-Serie 262/263 Monel-befeuchtete Teile für Bourdon-Rohrmessgeräte, die Korrosionsbeständigkeit gegen aggressive Säuren und Basen in der chemischen und petrochemischen Prozessindustrie bieten.

Wachsende Fokussierung auf Sicherheitskonformität und Gerätezuverlässigkeit

Strengere Sicherheitsvorschriften in Branchen wie Pharmazie, Lebensmittelverarbeitung, Wasseraufbereitung und Luft- und Raumfahrt erhöhen den Bedarf an genauen und zertifizierten Drucküberwachungsinstrumenten. Druckmessgeräte spielen eine entscheidende Rolle bei der Verhinderung von Geräteausfällen, Leckagen und druckbedingten Gefahren und sind somit unerlässlich für die Einhaltung von ISO-, ASME- und nationalen Sicherheitsstandards. Hersteller setzen zunehmend auf hochpräzise Messgeräte mit verbesserten Materialien, Überlastschutz, Vibrationsbeständigkeit und manipulationssicheren Designs. Dieser Fokus auf Betriebssicherheit und Zuverlässigkeit stärkt die Nachfrage nach sowohl mechanischen als auch digitalen Druckmessgeräten in industriellen und kommerziellen Umgebungen.

Wichtige Trends & Chancen

Übergang zu intelligenten, digitalen und vernetzten Druckmessungen

Ein bedeutender Trend im Markt für Druckmessgeräte ist der Übergang von herkömmlichen analogen Systemen zu intelligenten digitalen Messgeräten mit Funktionen wie drahtloser Konnektivität, Bluetooth-Integration, Datenprotokollierung und Ferndiagnose. Diese Technologien unterstützen die vorausschauende Wartung und die nahtlose Integration mit IoT-Plattformen und erweitern die Möglichkeiten in intelligenten Fabriken und digitalisierten Industrieoperationen. Während die Industrie 4.0 Einzug hält, sind Hersteller, die fortschrittliche digitale Messgeräte mit erweiterten Analysefähigkeiten, Cloud-Kompatibilität und Echtzeitüberwachung anbieten, gut positioniert, um aufstrebende Wachstumschancen zu nutzen.

- Zum Beispiel bieten die SmartLine Wireless Gauge Pressure Transmitter der Serien 800 und 700 von Honeywell drahtlose Übertragung für die Fernüberwachung in industriellen Umgebungen.

Steigende Akzeptanz von korrosionsbeständigen und anwendungsspezifischen Materialien

Die wachsende Nachfrage nach spezialisierten Messgeräten für raue Umgebungen bietet starke Chancen für Hersteller. Endverbraucher bevorzugen zunehmend Edelstahl, Hastelloy und chemisch resistente Materialien, die die Haltbarkeit in petrochemischen, maritimen und pharmazeutischen Anwendungen verbessern. Ebenso erfordern Sektoren wie Lebensmittel & Getränke, Halbleiterfertigung und Biotechnologie hygienische und kontaminationsfreie Druckmesslösungen. Dieser Wandel hin zu Materialinnovationen und Anwendungsspezialisierungen fördert die Produktdifferenzierung und schafft neue Möglichkeiten für Lieferanten, die sich auf technische Materialien, fortschrittliche Beschichtungen und branchenspezifische Leistungsverbesserungen konzentrieren.

- Zum Beispiel verfügt das XSEL® Prozessmanometer Modell 23x.34 von WIKA über ein Rohrfeder, einen Druckanschluss und alle benetzten Teile aus 316L-Edelstahl, was es ermöglicht, korrosive petrochemische Umgebungen mit positiven Drücken bis zu 30.000 psi (2.000 bar) zu bewältigen.

Wichtige Herausforderungen

Preissensibilität und Wettbewerb durch kostengünstige Hersteller

Der Markt für Druckmessgeräte steht unter erheblichem Druck durch kostengünstige Hersteller, die Budgetalternativen anbieten, insbesondere im asiatisch-pazifischen Raum. Diese Preissensibilität wirkt sich auf die Margen etablierter Marken aus und erschwert die Marktdurchdringung für fortschrittliche digitale Produkte. Viele Endbenutzer in kostengetriebenen Branchen priorisieren Erschwinglichkeit gegenüber langfristiger Leistung, was die Einführung von Hochleistungssensoren einschränkt. Da der Wettbewerb intensiver wird, müssen Hersteller Kosten- und Innovationseffizienz ausbalancieren und gleichzeitig die Kundenerwartungen durch wertsteigernde Funktionen, verlängerte Lebensdauer und Produktdifferenzierung erfüllen, um ihre Marktposition zu halten.

Wartungsprobleme, Kalibrierungsbedarf und Leistungsverschlechterung

Druckmessgeräte, insbesondere mechanische Modelle, sind anfällig für Verschleiß, Vibrationsschäden, Temperaturschwankungen und Kalibrierungsdrift im Laufe der Zeit. Diese Leistungsherausforderungen erhöhen die Wartungskosten und können die Messgenauigkeit in kritischen Anwendungen beeinträchtigen. Branchen mit kontinuierlichem Betrieb erfordern häufige Kalibrierungs- und Austauschzyklen, was zu betrieblichen Ineffizienzen führt. Die Exposition gegenüber korrosiven Medien oder Hochdruckbedingungen beschleunigt die Verschlechterung zusätzlich. Um diese Herausforderungen zu überwinden, müssen Hersteller in verbesserte Materialien, robuste interne Mechanismen und digitale Alternativen investieren, die stabile Messwerte, reduzierte Wartung und verlängerte Servicezuverlässigkeit bieten.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Druckmessgeräte mit einem 32,6% Anteil im Jahr 2024 an, angetrieben durch starke industrielle Aktivitäten in den Bereichen Öl & Gas, Petrochemie, Energieerzeugung und Fertigung. Der Schwerpunkt der Region auf Arbeitssicherheit, fortschrittliche Prozesssteuerung und Modernisierung von Industrieanlagen beschleunigt die Einführung sowohl analoger als auch digitaler Messgeräte. Das Wachstum in der Schiefergasexploration, Pipeline-Erweiterungen und Automatisierungsinitiativen stärkt die Nachfrage weiter. Die Präsenz etablierter Instrumentenhersteller und strenge regulatorische Rahmenbedingungen gewährleisten hohe Produktqualitätsstandards und unterstützen die anhaltende Marktdominanz in kritischen Infrastrukturen und industriellen Anwendungen.

Europa

Europa machte einen 28,4% Anteil im Jahr 2024 aus, unterstützt durch seine fortschrittliche industrielle Basis, starke regulatorische Umgebung und steigende Investitionen in die Energieübergangsinfrastruktur. Die chemische, pharmazeutische und Lebensmittelverarbeitungsindustrie der Region verlässt sich stark auf präzise Drucküberwachung für Sicherheits- und Qualitätsanforderungen. Die zunehmende Einführung digitaler Druckmessgeräte steht im Einklang mit den Industrie 4.0-Initiativen in Deutschland, dem Vereinigten Königreich, Frankreich und Italien. Darüber hinaus fördern strenge EU-Standards, die die Zuverlässigkeit von Geräten und den Umweltschutz betonen, den Austausch veralteter mechanischer Messgeräte durch leistungsstarke, korrosionsbeständige Modelle, die für anspruchsvolle industrielle Bedingungen geeignet sind.

Asien-Pazifik

Asien-Pazifik hielt einen 24,9% Anteil im Jahr 2024 und entwickelte sich zur am schnellsten wachsenden Region aufgrund der raschen Industrialisierung, Infrastrukturentwicklung und der expandierenden Fertigungsökosysteme in China, Indien, Japan und Südostasien. Großflächiges Wachstum in den Bereichen Chemie, Automobil, Bauwesen und Energie treibt die signifikante Nachfrage nach kostengünstigen, aber langlebigen Druckmessgeräten an. Von der Regierung geführte Industrieexpansionsprogramme und die steigende Einführung von Smart-Factory-Technologien fördern die Marktdurchdringung weiter. Die Region profitiert auch von der Präsenz zahlreicher kostengünstiger Hersteller, was die Produktverfügbarkeit verbessert und die weitverbreitete Nutzung in mittelgroßen Industrieanlagen und kommerziellen Anwendungen mit hohem Volumen unterstützt.

Lateinamerika

Lateinamerika erfasste einen 7,3% Anteil im Jahr 2024, angetrieben durch wachsende Investitionen in die Öl- & Gas-, Bergbau- und Lebensmittelverarbeitungsindustrien in Brasilien, Mexiko und Argentinien. Die Abhängigkeit der Region von der Drucküberwachung für Pipeline-Betrieb, Raffineriesicherheit und Effizienz von Industrieanlagen sorgt für eine stetige Nachfrage. Strukturelle Modernisierungsinitiativen im Wasserwirtschafts-, Energieverteilungs- und Fertigungsbereich unterstützen weiteres Marktwachstum. Allerdings beeinflussen wirtschaftliche Schwankungen und kostenbewusste Beschaffungspraktiken die Akzeptanztrends. Steigendes Bewusstsein für die Zuverlässigkeit von Geräten und Betriebssicherheit fördert den allmählichen Übergang zu hochwertigeren Druckmessgeräten und korrosionsbeständigen Materialien.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt einen 6,8% Anteil im Jahr 2024, unterstützt durch die Expansion in der Öl- & Gasexploration, petrochemischen Raffinierung und Entsalzungsinfrastruktur. Länder wie Saudi-Arabien, VAE und Katar investieren weiterhin stark in druckintensive Industrieanwendungen, die robuste und hochpräzise Messgeräte erfordern. Wachsende Bautätigkeit und Energieerzeugungsprojekte steigern die regionale Nachfrage weiter. Afrikas Bergbau-, Wasseraufbereitungs- und Fertigungssektoren tragen zur stetigen Akzeptanz bei, obwohl Budgetbeschränkungen den Absatz von High-End-Produkten beeinflussen. Der zunehmende Fokus auf Betriebssicherheit und Gerätelebensdauer treibt den allmählichen Übergang zu Edelstahl- und digitalen Überwachungstechnologien an.

Marktsegmentierungen:

Nach Produkttyp

- Analoge Druckmessgeräte

- Digitale Druckmessgeräte

Nach Technologie

- Bourdonrohr-Druckmessgeräte

- Membrandruckmessgeräte

- Kapseldruckmessgeräte

- Andere (Faltenbalg, Manometer, Differenzial)

Nach Material

- Edelstahl

- Messing

- Aluminium

- Andere (Stahl, Kupfer, Bronze etc.)

Nach Endverwendung

- Chemie & Petrochemie

- Öl & Gas

- Energie & Strom

- Pharmazeutik

- Wasser- & Abwasserbehandlung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Druckmessgeräte zeichnet sich durch führende Hersteller wie Ametek, Badotherm, Circor, Dwyer, Emerson, Fluke Corporation, Honeywell International, Kobold Instruments, Newbow und Omega Engineering aus, die an der Spitze von Produktinnovationen, Materialfortschritten und der globalen Vertriebserweiterung stehen. Diese Unternehmen konzentrieren sich darauf, Präzision, Haltbarkeit und digitale Integration zu verbessern, um den steigenden Anforderungen an industrielle Automatisierung und Sicherheit gerecht zu werden. Viele Akteure legen Wert auf die Entwicklung korrosionsbeständiger Designs, IoT-fähiger digitaler Messgeräte und anwendungsspezifischer Lösungen, die auf Öl & Gas, chemische Verarbeitung, Fertigung und Pharmazie zugeschnitten sind. Strategische Initiativen wie Produkteinführungen, Kapazitätserweiterungen und Angebote im Aftermarket-Service stärken ihre Marktpräsenz. Regionale Akteure intensivieren den Wettbewerb, indem sie kostengünstige analoge Messgeräte anbieten, insbesondere im asiatisch-pazifischen Raum, was Preisdruck auf globale Marken ausübt. Hersteller gehen zunehmend Partnerschaften mit Vertriebspartnern und Ingenieurbüros ein, um ihre Reichweite in aufstrebende Märkte zu erweitern. Insgesamt spiegelt die Landschaft eine Verschiebung hin zu technologisch fortschrittlichen, hochzuverlässigen Druckmesslösungen wider, die mit den Trends von Industrie 4.0 und der Einhaltung von Vorschriften übereinstimmen.

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im September 2025 brachte Honeywell International seinen neuen 13MM-Drucksensor auf den Markt, ein hochpräzises Gerät, das für Reinraum- und Halbleiteranwendungen entwickelt wurde.

- Im September 2025 brachte ABB die vielseitige Drucktransmitter-Serie P-300 in den Vereinigten Staaten auf den Markt, die eine hohe Genauigkeit von bis zu 0,055% und einen Bereich von 0,05 kPa bis 105 MPa für petrochemische und chemische Anwendungen bietet.

- Im Mai 2024 führte AMETEK STC (in Zusammenarbeit mit Crystal Engineering) das digitale Druckmessgerät XP3i ein, das eine verbesserte Genauigkeit und Bluetooth-Konnektivität gegenüber seinem Vorgänger bietet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Technologie, Material, Endnutzung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Nachfrage erleben, da die Industrie Genauigkeit, Sicherheit und regulatorische Konformität priorisiert.

- Die Einführung von digitalen und IoT-fähigen Druckmessgeräten wird sich in automatisierten und intelligenten Fabrikumgebungen ausweiten.

- Edelstahl- und korrosionsbeständige Materialien werden in rauen Industrieanwendungen breitere Akzeptanz finden.

- Das Wachstum in den Bereichen Öl & Gas, Petrochemie und Energieinfrastruktur wird die Einführung von Hochdruckmessgeräten weiterhin unterstützen.

- Hersteller werden sich auf die Integration fortschrittlicher Sensoren für Echtzeitüberwachung und vorausschauende Wartung konzentrieren.

- Günstige regionale Anbieter werden Preisdruck ausüben, was globale Akteure dazu ermutigt, sich durch Innovation zu differenzieren.

- Der Ersatzbedarf wird steigen, da die Industrie veraltete Systeme durch moderne Präzisionsmessgeräte ersetzt.

- Maßgeschneiderte und anwendungsspezifische Messgeräte werden in den Bereichen Pharmazie, Lebensmittelverarbeitung und Wasseraufbereitung an Bedeutung gewinnen.

- Umwelt- und Sicherheitsvorschriften werden die Einführung zertifizierter, hochpräziser Instrumente beschleunigen.

- Schwellenmärkte werden starke Expansionsmöglichkeiten bieten, da Industrialisierung und Infrastrukturentwicklung zunehmen.