Marktübersicht

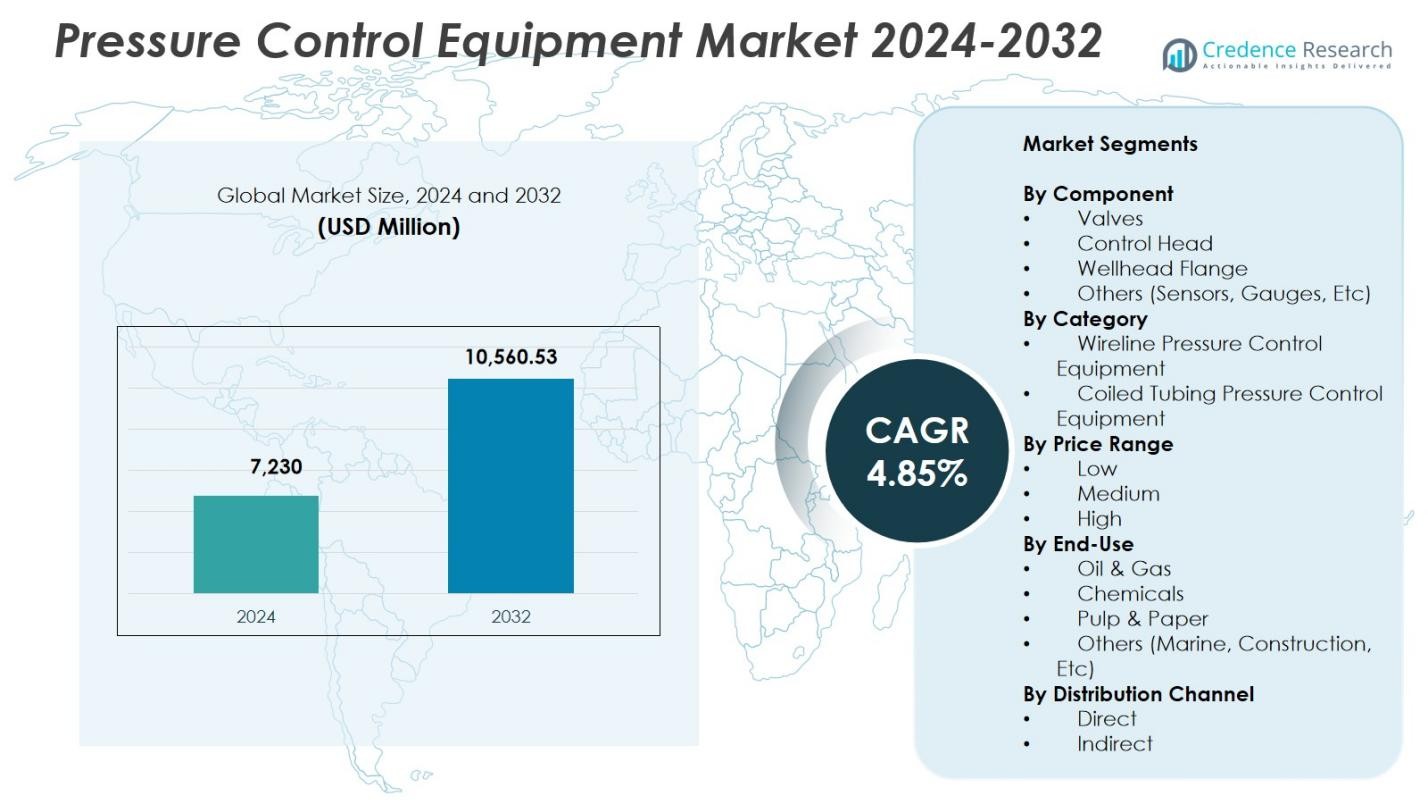

Der Markt für Druckkontrollausrüstung wurde 2024 auf 7.230 Millionen USD geschätzt und soll bis 2032 10.560,53 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,85 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Druckkontrollausrüstung 2024 |

7.230 Millionen USD |

| Markt für Druckkontrollausrüstung, CAGR |

4,85% |

| Marktgröße für Druckkontrollausrüstung 2032 |

10.560,53 Millionen USD |

Der Markt für Druckkontrollausrüstung wird geprägt durch die Präsenz führender Akteure wie Curtiss-Wright Corporation, Halliburton Company, Dril-Quip, Inc., General Electric Company (GE Oil & Gas), Emerson Electric Co., Honeywell International Inc., Baker Hughes Company, Aker Solutions ASA, Cameron International Corporation und FMC Technologies, Inc., die alle auf fortschrittliche HPHT-Systeme, digitale Überwachungstools und langlebige Bohrlochkontrollkomponenten fokussiert sind. Nordamerika führte den Markt 2024 mit einem Anteil von 38,6 % an, angetrieben durch starke Schieferaktivitäten und hohe Bohrlochinterventionsraten, gefolgt von Asien-Pazifik mit einem Anteil von 26,9 %, unterstützt durch expandierende Offshore- und Onshore-Bohrprogramme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Druckkontrollausrüstung erreichte 2024 7.230 Millionen USD und wird bis 2032 mit einer CAGR von 4,85 % wachsen.

- Das Marktwachstum wird durch steigende unkonventionelle Bohrungen, Tiefseeprojekte und die zunehmende Nachfrage nach HPHT-fähigen Ventilen angetrieben, die 2024 einen Segmentanteil von 41,8 % hielten.

- Wichtige Trends umfassen die schnelle Einführung von IoT-fähigen Überwachungssystemen, die Automatisierung von Bohrlochkontrolloperationen und die Integration digitaler Zwillinge zur Verbesserung der Betriebseffizienz und Sicherheit.

- Große Akteure wie Halliburton, Baker Hughes, GE Oil & Gas, Cameron und Aker Solutions erweitern ihre Portfolios durch Produktinnovationen und strategische Partnerschaften, um ihre Marktposition zu stärken.

- Nordamerika führte mit einem Anteil von 38,6 %, gefolgt von Asien-Pazifik mit 26,9 % und Europa mit 22,4 %, was starke Schieferaktivitäten, steigende Offshore-Entwicklungen und Investitionen in die Wiederentwicklung reifer Felder widerspiegelt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Komponente

Im Markt für Druckkontrollausrüstung dominierten Ventile das Komponentensegment mit einem Anteil von 41,8 % im Jahr 2024, angetrieben durch ihren umfangreichen Einsatz zur Aufrechterhaltung der Bohrlochintegrität, zur Regelung des Flusses und zur Gewährleistung sicherer Hochdruckoperationen bei Bohr- und Abschlussaktivitäten. Ihre Einführung wird durch steigende unkonventionelle Explorationen, tiefere Bohrlöcher und die zunehmende Nachfrage nach fortschrittlichen Hochdruck-Hochtemperatur-Systemen (HPHT) gestärkt. Steuerköpfe und Bohrlochflansche gewinnen weiterhin an Bedeutung, da Betreiber verstärkt auf verbesserte Betriebssicherheit und Echtzeitkontrolle setzen, während Sensoren und Messgeräte von der wachsenden Integration digitaler Überwachungs- und automatisierter Druckmanagementlösungen profitieren.

- Zum Beispiel halten die REALM-Serie HPHT-Rohr-rückholbaren Sicherheitsventile von Baker Hughes extremen Drücken von über 28.000 psi und Temperaturen bis zu 450°F stand und bieten 100% metallische Abdichtung für Bohrlochflüssigkeiten in kritischen HP/HT-Bohrungen.

Nach Kategorie

Das Segment für Drahtseil-Druckkontrollausrüstung machte 2024 einen Anteil von 56,4% an der Kategorie aus und ist damit das dominierende Untersegment aufgrund seiner wesentlichen Rolle bei Interventionen, Protokollierung, Perforation und Unterstützung bei der Fertigstellung sowohl an Land- als auch Offshore-Bohrungen. Seine Führungsposition wird durch die zunehmende Häufigkeit von Bohrlochinterventionen und die Notwendigkeit einer sichereren Bereitstellung von Werkzeugen unter Hochdruckbedingungen gestärkt. Auch die Druckkontrollausrüstung für Coiled Tubing zeigt starkes Wachstum, da die Nachfrage nach Reinigungen, Fräs- und Stimulierungseinsätzen steigt, die mit der höheren Entwicklung von Schieferbohrungen und der Ausweitung von Programmen zur verbesserten Ölrückgewinnung einhergehen.

- Zum Beispiel bietet NXL Technologies einen leichten Schmierstoff, der das Gewicht um bis zu 57% reduziert, indem hochfester Edelstahl verwendet wird, mit einem maximalen Arbeitsdruck von 15.000 PSI für einfacheres Rigging bei Drahtseilinterventionen an Land und Offshore.

Nach Preisklasse

Das Segment der mittleren Preisklasse hielt 2024 einen Anteil von 47,2% und dominierte den Markt für Druckkontrollausrüstung aufgrund seines ausgewogenen Mix aus Leistung, Haltbarkeit und Kosteneffizienz, geeignet für mittelgroße und große Betreiber. Dieses Segment profitiert von der zunehmenden Akzeptanz in reifen Feldern, wo Kostenoptimierung entscheidend ist, aber Zuverlässigkeit nicht beeinträchtigt werden kann. Die Hochpreisklasse expandiert weiter mit dem steigenden Einsatz von Premium-HPHT-Systemen in Tiefwasser- und komplexen Reservoirs, während das Niedrigpreissegment bei kleineren Betreibern und wenig intensiven Bohrungen, die grundlegende, aber funktionale Druckkontrolllösungen suchen, relevant bleibt.

Wichtige Wachstumstreiber

Erweiterung der unkonventionellen Öl- und Gasentwicklung

Steigende Investitionen in unkonventionelle Ressourcen wie Schiefer, Tight Oil und Kohleflözmethan beschleunigen die Nachfrage nach Druckkontrollausrüstung erheblich. Betreiber verlassen sich zunehmend auf Hochleistungsventile, Steuerköpfe und druckhaltende Systeme, um komplexe Bohrumgebungen und höhere Bohrlochdrücke zu bewältigen. Mehrstufige hydraulische Frakturierung, häufige Bohrlochinterventionen und erweiterte laterale Bohrungen stärken die Ausrüstungseinführung weiter. Da Explorationsunternehmen in tiefere, heißere und geologisch herausfordernde Formationen vordringen, treibt der Bedarf an fortschrittlichen, zuverlässigen und HPHT-fähigen Druckkontrolllösungen das anhaltende Marktwachstum weiter voran.

- Zum Beispiel bieten die Cameron-Systeme von SLB vollständige Bohrlochdruckeindämmung mit großbohrigen Blowout-Preventern, die über 20.000 psi bewertet sind und für die Sicherheit beim Tiefwasserschieferbohren ausgelegt sind.

Wachstum in der Offshore- und Tiefwasserexploration

Offshore- und Tiefwasserprojekte spielen eine entscheidende Rolle bei der Steigerung der Nachfrage nach Druckkontrollausrüstung, da diese Umgebungen robuste Systeme erfordern, die extremen Drücken und rauen Betriebsbedingungen standhalten können. Zunehmende Explorationsaktivitäten in Regionen wie Lateinamerika, der Nordsee und Westafrika fördern die Einführung von Premium-Bohrkopfkomponenten und Steuerungssystemen. Steigende Investitionen in Unterwasserinfrastruktur, gepaart mit erhöhten Sicherheitsanforderungen, verstärken die Nachfrage nach technologisch fortschrittlicher Ausrüstung, die die betriebliche Integrität während der Bohr-, Fertigstellungs- und Interventionsphasen gewährleistet.

- Zum Beispiel ermöglichten die Unterwassersicherheitssysteme von SLB eine schnelle Trennung von einem Gasbrunnen während eines Tiefwassertests vor Westafrika, indem sie ohne Umweltereignis oder Beschädigung der Landestrang-Ausrüstung über integriertes Druckmanagement entriegelten.

Stärkung der regulatorischen und Sicherheitsstandards

Strengere globale Sicherheitsvorschriften und ein verstärkter Fokus der Industrie auf die Verhinderung von Blowouts und druckbedingten Ausfällen fördern direkt die Einführung fortschrittlicher Druckregelungstechnologien. Regulierungsbehörden verlangen den Einsatz zertifizierter hochfester Komponenten, regelmäßige Ausrüstungsupgrades und strenge betriebliche Überwachung. Dies treibt Betreiber dazu, in moderne Druckregelsysteme mit verbesserter Zuverlässigkeit und Echtzeit-Diagnosefähigkeiten zu investieren. Da Produzenten darauf abzielen, Ausfallzeiten zu minimieren, die Sicherheit der Arbeitskräfte zu verbessern und den Umweltschutz zu gewährleisten, steigt die Nachfrage nach standardisierter und konformer Druckregelungsausrüstung in verschiedenen Feldoperationen weiter an.

Wichtige Trends & Chancen

Integration von digitaler Überwachung und Automatisierung

Der Markt erlebt einen starken Wandel hin zur Digitalisierung, wobei Betreiber zunehmend IoT-fähige Sensoren, automatisierte Steuerköpfe und datengesteuerte Drucküberwachungssysteme einsetzen. Diese Technologien bieten Echtzeitanalysen, prädiktive Wartung und Fernsteuerung des Betriebs, verbessern die Effizienz der Bohrstelle und reduzieren Risiken manueller Eingriffe. Hersteller, die integrierte Software-Hardware-Systeme anbieten, gewinnen erhebliche Vorteile, da Betreiber optimierte Anlagenleistung anstreben. Der Aufstieg von cloudbasierter Überwachung und Digital-Twin-Anwendungen schafft weitere Möglichkeiten für intelligentere, sicherere und kostengünstigere Druckmanagementlösungen in komplexen Bohrumgebungen.

- Zum Beispiel setzt Saudi Aramco intelligente IoT-Korrosionssensoren an Pipelines ein, die kontinuierlich Druck und Temperatur überwachen, um Ausfälle zu verhindern und die Lebensdauer der Anlagen zu verlängern.

Steigende Nachfrage nach Hochdruck- und Hochtemperaturausrüstung (HPHT)

Da sich die Bohrziele auf tiefere und herausforderndere Reservoirs verlagern, erweitern sich die Chancen für HPHT-zertifizierte Druckregelungsausrüstung. Betreiber benötigen zunehmend Komponenten, die extremen Druckzyklen, Korrosion und thermischem Stress standhalten können, was Innovationen in der Metallurgie, Dichtungstechnologien und Komponentendesign beschleunigt. Die Nachfrage nach hochwertigen Ventilen, Bohrkopf-Flanschen und Steuerungssystemen verstärkt sich, da die Offshore- und Tiefwasseraktivität zunimmt. Hersteller, die sich auf Materialfortschritte und modulare Ausrüstungsdesigns konzentrieren, sind gut positioniert, um Wachstumschancen in aufstrebenden HPHT-Explorations- und Produktionszonen weltweit zu nutzen.

- Zum Beispiel wurde der Dril-Quip BigBore™ IIe Unterwasserbohrkopf, der für extreme HPHT-Bedingungen ausgelegt ist, auf über 90 Millionen Biegezyklen mit einer Hänger-Verriegelungskapazität von 2 Millionen Pfund getestet und kombiniert mehrere Werkzeugfunktionen, um Betriebsfahrten zu reduzieren.

Wichtige Herausforderungen

Hohe Kapital- und Wartungskosten

Druckregelungsausrüstung erfordert erhebliche Anfangsinvestitionen und laufende Wartung, was eine Herausforderung für kleine und mittelgroße Betreiber darstellt. Hochleistungs-HPHT-Systeme, fortschrittliche Überwachungstechnologien und hochwertige Materialien erhöhen die Beschaffungskosten. Darüber hinaus erhöhen häufige Wartungen, Zertifizierungsanforderungen und der Austausch verschleißanfälliger Komponenten die Lebenszykluskosten. Diese finanziellen Belastungen können Ausrüstungsupgrades verzögern und die Einführung fortschrittlicher Lösungen einschränken. Kostenempfindlichkeit in margenarmen Feldern verschärft das Problem weiter und zwingt Hersteller dazu, kosteneffiziente, aber zuverlässige Systeme zu entwickeln, um eine breitere Marktdurchdringung zu unterstützen.

Betriebsrisiken und raue Feldbedingungen

Druckkontrollsysteme arbeiten in äußerst anspruchsvollen Umgebungen, in denen hoher Druck, korrosive Flüssigkeiten, Temperaturschwankungen und mechanische Belastungen die Haltbarkeit und Leistung der Ausrüstung beeinträchtigen können. Ausfälle können zu kostspieligen Ausfallzeiten, Sicherheitsvorfällen und Umweltgefahren führen. Die Aufrechterhaltung der betrieblichen Zuverlässigkeit ist besonders herausfordernd in Tiefwasser-, HPHT- und alternden Bohrlöchern, wo die Ermüdung der Ausrüstung zunimmt. Betreiber müssen die Leistungserwartungen mit der Minderung von Betriebsrisiken in Einklang bringen, was für Hersteller eine ständige Herausforderung darstellt, Komponenten zu entwickeln, die hohe Widerstandsfähigkeit, verlängerte Lebensdauer und konsistente Leistung unter widrigen Feldbedingungen bieten.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für Druckkontrollausrüstung mit einem 38,6% Anteil im Jahr 2024, unterstützt durch starke Schieferentwicklung, hohe Häufigkeit von Bohrlochinterventionen und weit verbreitete Einführung fortschrittlicher Druckkontrollsysteme in den USA und Kanada. Umfangreiche Investitionen in unkonventionelles Bohren, verbesserte Ölrückgewinnungsprogramme und Tiefwasserprojekte im Golf von Mexiko stärken die regionale Nachfrage weiter. Strenge Sicherheitsvorschriften, die schnelle Integration digitaler Überwachungswerkzeuge und die starke Präsenz führender Dienstleister fördern das Marktwachstum. Ständige Upgrades zur Aufrechterhaltung der Bohrlochintegrität und Betriebseffizienz gewährleisten einen anhaltenden Verbrauch von Hochleistungs-Druckkontrollausrüstung.

Europa

Europa erfasste einen 22,4% Anteil im Jahr 2024, angetrieben durch anhaltende Offshore-Explorationen in der Nordsee, Norwegen und dem Vereinigten Königreich sowie durch laufende Investitionen in die Wiederentwicklung reifer Felder. Die Region legt großen Wert auf hohe Sicherheitskonformität und drängt Betreiber dazu, zertifizierte und technologisch fortschrittliche Druckkontrollsysteme einzusetzen. Der zunehmende Fokus auf die Verlängerung der Betriebslebensdauer von Offshore-Anlagen und die steigende Exploration in Grenzbecken unterstützen die stetige Nachfrage. Digitalisierungsinitiativen, einschließlich sensorbasierter Drucküberwachung und vorausschauender Wartungsprogramme, stärken das Wachstum weiter, da Energieunternehmen bestrebt sind, die betriebliche Zuverlässigkeit zu verbessern und ausfallbedingte Ausfallzeiten zu reduzieren.

Asien-Pazifik

Asien-Pazifik machte einen 26,9% Anteil im Jahr 2024 aus, angetrieben durch expandierende Bohraktivitäten in China, Indien, Indonesien und Australien. Steigende Energienachfrage, zunehmende inländische Exploration und wachsende Offshore-Entwicklungen in Südostasien schaffen starken Marktschwung. Nationale Ölgesellschaften investieren weiterhin in tiefere Bohrlöcher und komplexe Reservoirs, was die Nachfrage nach HPHT-fähiger Druckkontrollausrüstung antreibt. Technologische Modernisierung, einschließlich automatisierter Überwachungswerkzeuge und fortschrittlicher Bohrkopfsysteme, beschleunigt die Einführung weiter. Regionale Initiativen zur Förderung der lokalen Fertigung und zur Verringerung der Abhängigkeit von Importen tragen zum langfristigen Marktwachstum sowohl bei Onshore- als auch Offshore-Operationen bei.

Lateinamerika

Lateinamerika hielt einen 8,7% Anteil im Jahr 2024, unterstützt durch expandierende Offshore-Projekte in Brasilien und Mexiko und wachsendes Interesse an unkonventionellen Ressourcen in Argentiniens Schieferbecken. Investitionen in Tiefwasser- und Prä-Salz-Felder treiben den Bedarf an hochfesten Druckkontrollausrüstungen, die extremen Betriebsbedingungen standhalten können. Regionale Energiereformen, verbesserte ausländische Investitionszuflüsse und die Modernisierung von Bohrflotten tragen zur höheren Einführung fortschrittlicher Systeme bei. Da Regierungen Produktionssteigerungen und Infrastruktur-Upgrades priorisieren, steigt die Nachfrage nach zuverlässigen Ventilen, Steuerköpfen und Überwachungslösungen in den großen ölproduzierenden Nationen weiter an.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erreichte einen Marktanteil von 13,4 % im Jahr 2024, angetrieben durch großangelegte Produktionsaktivitäten, kontinuierliche Bohrprogramme und bedeutende Investitionen in Onshore- und Offshore-Felder in Saudi-Arabien, den VAE, Katar und Nigeria. Hochdruckreservoirs und umfangreiche Anforderungen an die Bohrlochintervention steigern die Nachfrage nach robusten, langlebigen Druckkontrollgeräten. Nationale Ölgesellschaften setzen zunehmend technologisch fortschrittliche Systeme ein, um Sicherheit und Betriebseffizienz zu verbessern. Die Expansion von sauren Gasprojekten, Tiefseeerkundungen in Afrika und strategische Modernisierungsinitiativen unterstützen das anhaltende Marktwachstum weiter und stärken die Position der Region als bedeutendes Energieproduktionszentrum.

Marktsegmentierungen:

Nach Komponente

- Ventile

- Kontrollkopf

- Bohrlochflansch

- Andere (Sensoren, Messgeräte, Etc)

Nach Kategorie

- Druckkontrollgeräte für Drahtseile

- Druckkontrollgeräte für Spiralschläuche

Nach Preisklasse

Nach Endnutzung

- Öl & Gas

- Chemikalien

- Zellstoff & Papier

- Andere (Marine, Bauwesen, Etc)

Nach Vertriebskanal

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Druckkontrollgeräte wird durch die Präsenz großer Akteure wie Aker Solutions ASA, Baker Hughes Company, Cameron International Corporation, Curtiss-Wright Corporation, Dril-Quip, Inc., Emerson Electric Co., FMC Technologies, Inc., General Electric Company (GE Oil & Gas), Halliburton Company und Honeywell International Inc. definiert. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher HPHT-fähiger Systeme, automatisierter Drucküberwachungstechnologien und langlebiger Komponenten, die für komplexe Offshore- und unkonventionelle Bohrumgebungen ausgelegt sind. Strategische Initiativen umfassen geografische Expansion, Produktinnovation und langfristige Servicevereinbarungen zur Stärkung der Kundenbindung und Betriebseffizienz. Hersteller investieren auch in die Digitalisierung, indem sie IoT-Sensoren, Fernüberwachungsplattformen und vorausschauende Wartungstools integrieren, um größere Sicherheit und Zuverlässigkeit zu bieten. Partnerschaften mit nationalen Ölgesellschaften, Technologieanbietern und Bohrunternehmen verbessern die Wettbewerbsfähigkeit des Portfolios weiter. Angesichts des steigenden regulatorischen Drucks und einer Verlagerung hin zu tieferen Erkundungsaktivitäten legen führende Unternehmen weiterhin Wert auf Innovation, Zertifizierungskonformität und leistungsorientierte Produktverbesserungen.

Analyse der Hauptakteure

- Curtiss-Wright Corporation

- Halliburton Company

- Dril-Quip, Inc.

- General Electric Company (GE Oil & Gas)

- Emerson Electric Co.

- Honeywell International Inc.

- Baker Hughes Company

- Aker Solutions ASA

- Cameron International Corporation

- FMC Technologies, Inc.

Jüngste Entwicklungen

- Im Februar 2025 führte Baker Hughes ein Trio von Elektrifizierungstechnologien ein, die darauf abzielen, die Zuverlässigkeit von Druckregelungsoperationen an Land und auf See zu verbessern.

- Im Mai 2025 erwarb Scout Surface Solutions Kinetic Pressure Control Ltd, einen in Houston ansässigen Spezialisten für Fluss- und Druckregelung, von SCF Ventures, um sein Portfolio in Öl- und Gasabschlüssen in Nordamerika und dem Nahen Osten zu erweitern.

- Im August 2025 setzte Force Pressure Control sein nächstes 11” 10K Ventil ein, das für extreme Umgebungen wie geothermische und CO₂-verstärkte Operationen entwickelt wurde.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Komponente, Kategorie, Preisspanne, Endverwendung, Vertriebskanal und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukünftige Aussichten

- Der Markt wird ein stetiges Wachstum erfahren, da die Bohraktivitäten in unkonventionellen und Tiefwasserfeldern zunehmen.

- Die Akzeptanz von HPHT-fähigen Geräten wird mit zunehmender Exploration in Hochdruckreservoirs steigen.

- Digitale Überwachungstools und IoT-fähige Systeme werden im Druckmanagementbetrieb zum Standard.

- Automatisierungs- und Fernsteuerungstechnologien werden den manuellen Eingriff reduzieren und die Betriebssicherheit erhöhen.

- Hersteller werden fortschrittliche Materialien und verbesserte Dichtungstechnologien priorisieren, um die Haltbarkeit der Ausrüstung zu erhöhen.

- Dienstleistungsbasierte Modelle und langfristige Wartungsverträge werden bei Betreibern stärker angenommen.

- Offshore-Investitionen, insbesondere in Lateinamerika, Afrika und im asiatisch-pazifischen Raum, werden die anhaltende Nachfrage nach Ausrüstung unterstützen.

- Regulatorischer Druck wird die breitere Nutzung von zertifizierten und sicherheitskonformen Druckregelsystemen vorantreiben.

- Die Integration von Plattformen für vorausschauende Wartung wird Betreibern helfen, Ausfallzeiten und Lebenszykluskosten zu reduzieren.

- Die Marktkonsolidierung könnte sich beschleunigen, da führende Unternehmen Akquisitionen anstreben, um Portfolios und technologische Fähigkeiten zu erweitern.