Marktübersicht

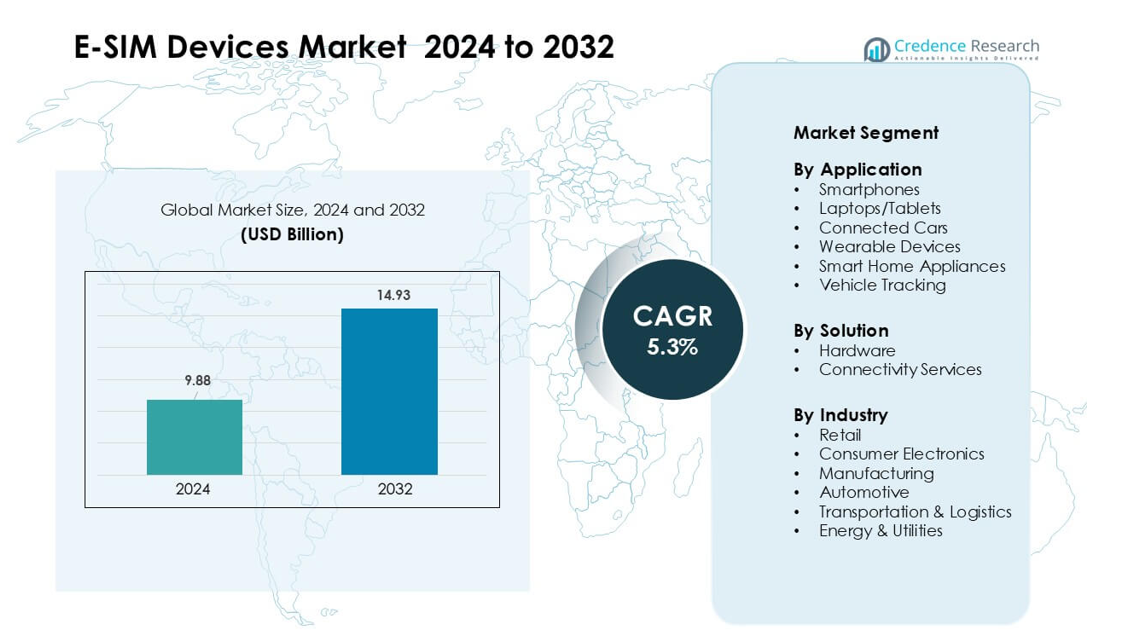

Der Markt für E-SIM-Geräte wurde im Jahr 2024 auf 9,88 Milliarden USD geschätzt und soll bis 2032 14,93 Milliarden USD erreichen, was einem CAGR von 5,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für E-SIM-Geräte 2024 |

9,88 Milliarden USD |

| E-SIM-Geräte-Markt, CAGR |

5,3% |

| Marktgröße für E-SIM-Geräte 2032 |

14,93 Milliarden USD |

Der Markt für E-SIM-Geräte wird von großen Akteuren wie Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG und Giesecke+Devrient GmbH geprägt. Diese Unternehmen fördern das Wachstum durch sichere eingebettete Hardware, Plattformen für die Fernbereitstellung und starke Allianzen mit globalen Mobilfunkanbietern. Ihre Lösungen unterstützen Smartphones, Wearables, vernetzte Fahrzeuge und großflächige IoT-Einsätze. Nordamerika führte den Markt im Jahr 2024 mit einem Anteil von etwa 38 % an, angetrieben durch die hohe Verbraucherakzeptanz von E-SIM-Smartphones, die starke Nachfrage nach Unternehmensmobilität und die breite Unterstützung der Betreiber für digitale Konnektivitätsdienste.

Markteinblicke

- Der Markt für E-SIM-Geräte wurde im Jahr 2024 auf 9,88 Milliarden USD geschätzt und soll bis 2032 auf 14,93 Milliarden USD bei einem CAGR von 5,3 % wachsen.

- Die steigende Akzeptanz von E-SIM-Smartphones und Wearables treibt die Nachfrage an, unterstützt durch Funktionen zur Fernbereitstellung und sicheren Identitätsverwaltung.

- Der zunehmende Einsatz von E-SIM in vernetzten Autos, Logistikverfolgung und IoT-Geräten prägt wichtige Trends, da Unternehmen auf Mehrprofil- und netzwerkübergreifende Konnektivität umsteigen.

- Schlüsselakteure wie Sierra Wireless und Thales konkurrieren durch fortschrittliche eingebettete Hardware, Sicherheitsmodule und Partnerschaften mit globalen Betreibern, während Hardwarelösungen etwa 58 % des Marktanteils ausmachten.

- Nordamerika führte den Markt mit einem Anteil von fast 38 % im Jahr 2024 an, angetrieben durch die starke Nutzung von Unterhaltungselektronik, während Smartphones mit etwa 46 % Anteil das dominierende Anwendungssegment blieben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Anwendung

Smartphones dominierten das Anwendungssegment im Jahr 2024 mit einem Anteil von etwa 46 %. Die starke Nutzung von E-SIM-fähigen Flaggschiffmodellen großer Marken trieb die Nachfrage an. Der steigende Einsatz resultierte aus einfacherem Anbieterwechsel, Unterstützung für globales Roaming und sicherer Fernbereitstellung. Laptops und Tablets wuchsen, da Unternehmen auf immer verbundene Systeme umstellten, während vernetzte Autos aufgrund von Telematik- und Sicherheitsanforderungen expandierten. Wearables gewannen durch kompakte E-SIM-Formfaktoren stetig an Bedeutung, und intelligente Haushaltsgeräte und Fahrzeugverfolgungslösungen entwickelten sich weiter mit steigenden IoT-Einsätzen in Wohn- und Flottenumgebungen.

- Zum Beispiel ist die Akzeptanz von vernetzten Autos in wichtigen Regionen hoch. Europa erreichte 2023 aufgrund des eCall-Mandats eine Durchdringung von etwa 91%, während Nordamerika im selben Jahr laut Berg Insight bei etwa 85% lag. Auch China meldete eine starke Nachfrage, mit einer geschätzten Durchdringung von über 70% bei neuen Personenkraftwagen.

Nach Lösung

Hardware führte 2024 das Lösungssegment mit einem Anteil von fast 58% an. Das Wachstum resultierte aus der breiten Integration von eingebetteten UICC-Chips in Smartphones, Wearables und Automobilplattformen. Hersteller bevorzugten sichere, manipulationsresistente Hardware für Identitätsmanagement und Authentifizierung. Konnektivitätsdienste expandierten schnell, da Mobilfunkanbieter eSIM-Abonnementpakete, Remote-SIM-Provisionierung und Multi-Profile-Management vorantrieben. Cloud-basierte Orchestrierungstools unterstützten den Wechsel zwischen Netzwerken, was Unternehmen half, Roaming-Gebühren zu reduzieren und die Betriebszeit von Geräten in verteilten Operationen zu verbessern.

- Zum Beispiel berichtete ein großer Marktbeobachter, dass Hardware 2024 etwa 60,4% des globalen e-SIM-Marktes ausmachte. Der große Anteil resultierte aus dem steigenden Einsatz von eingebetteten Chipsets in Telefonen, Wearables, Autos und IoT-Geräten. Die starke Nachfrage nach sicheren Hardwaremodulen half, Hardware vor Software und Dienstleistungen zu halten.

Nach Branche

Die Unterhaltungselektronik dominierte 2024 das Industriesegment mit einem Anteil von etwa 52%. Die starke Nachfrage stieg durch eSIM-fähige Smartphones, Tablets, Smartwatches und vernetzte Heimgeräte. Nutzer entschieden sich für diese Produkte aufgrund der nahtlosen Aktivierung, der breiteren Netzwerkauswahl und der verringerten Abhängigkeit von physischen SIM-Steckplätzen. Die Automobil- und Transport- & Logistiksektoren expandierten mit Telematik, Flottenverfolgung und Ferndiagnose. Energie- und Versorgungsunternehmen erhöhten die Nutzung für Netzüberwachung und intelligente Zähler, während Fertigung und Einzelhandel aufgrund von Sichtbarkeit in der Lieferkette und Bedarf an Asset-Tracking durch zuverlässige Mobilfunkverbindungen wuchsen.

Wichtige Wachstumstreiber

Wachsende Akzeptanz in der Unterhaltungselektronik

Die Nachfrage nach e-SIM-Geräten wächst, da Smartphone-, Smartwatch- und Tablet-Hersteller eingebettete SIM-Technologie in Mainstream-Modelle integrieren. Marken fördern e-SIM, um schlankere Designs zu unterstützen und die Haltbarkeit durch den Verzicht auf physische Einschübe zu verbessern. Nutzer profitieren von einfacher Aktivierung, besseren Roaming-Optionen und sofortigem Anbieterwechsel, was die globale Akzeptanz beschleunigt. Das Wachstum erweitert sich weiter, da Multi-Device-Ökosysteme auf nahtlose Konnektivität angewiesen sind und Unternehmen e-SIM-Laptops für sicheres Remote-Arbeiten einsetzen. Der Aufstieg vernetzter Wearables in Gesundheit, Fitness und Kommunikation sorgt für stetigen Schwung. Eine breitere 5G-Abdeckung fördert ebenfalls die Nutzung von e-SIM, da Hersteller nächste Generationen von Geräten mit eingebetteter Konnektivität ausrichten.

- Zum Beispiel ermöglichte Google 2023 den e-SIM-Transfer auf Pixel-Geräten, sodass Nutzer e-SIM-Profile zwischen Telefonen verschieben konnten, ohne QR-Codes zu scannen

Erweiterung von IoT- und M2M-Implementierungen

Schnelles IoT-Wachstum in den Bereichen Automobil, Logistik, Versorgungsunternehmen und industrielle Systeme treibt die starke Nachfrage nach e-SIM-Geräten an. Unternehmen bevorzugen e-SIM für langlebige Vermögenswerte, da die Remote-Provisionierung den Bedarf an manuellem SIM-Austausch reduziert. Flottenmanager nutzen e-SIM-Tracking, um Routing, Sicherheit und Betriebskontrolle zu verbessern. Versorgungsunternehmen setzen e-SIM-Smart-Meter für stabile Konnektivität und niedrigere Außendienstkosten ein. Industrieunternehmen profitieren von sicherem Identitätsmanagement in automatisierten Systemen. Da Regierungen Smart-City-Projekte unterstützen, verlassen sich vernetzte Sensoren und Kameras auf eingebettete SIMs für sichere und stabile Netzwerkverbindungen, was großflächige Expansionsmöglichkeiten schafft.

- Zum Beispiel verwendet die eSIM-Architektur der GSMA ein hardwarebasiertes sicheres Element als Vertrauensanker, das eine starke Geräteidentität und Zero-Trust-Authentifizierung unterstützt – Fähigkeiten, die bereits in industriellen IoT-Plattformen von Unternehmen wie Siemens und Schneider Electric für sicheres Fernüberwachen und -steuern angewendet werden.

Steigender Bedarf an Fernbereitstellung und globaler Konnektivität

Unternehmen und Verbraucher nutzen e-SIM-Geräte, weil die Fernbereitstellung Aktivierungsverzögerungen beseitigt und sofortige Profilaktualisierungen unterstützt. Dieser Vorteil ist entscheidend für Reisende, globale Unternehmen und Logistiknetzwerke, die über mehrere Betreiber hinweg operieren. Hersteller verwenden e-SIM, um physische Komponentenfehler zu reduzieren und die Lebensdauer von Geräten zu verlängern. Die Unterstützung mehrerer Profile hilft Organisationen, Netzwerke zu wechseln, wenn sich Abdeckung oder Kosten ändern. Cloud-basierte Plattformen vereinfachen das Abonnementmanagement im großen Maßstab und stärken die Akzeptanz in verteilten Arbeitskräften. Da Betreiber weltweit die e-SIM-Unterstützung ausbauen, profitieren Nutzer von einer konsistenten internationalen Konnektivität, was die Nachfrage in sowohl persönlichen als auch unternehmerischen Gerätekategorien erhöht.

Wichtige Trends & Chancen

Wachstum von Multi-Device- und plattformübergreifender Konnektivität

Ein bedeutender Trend entsteht, da Verbraucher mehrere verbundene Produkte wie Telefone, Wearables, Laptops und Heimgeräte verwenden, die über e-SIM für eine einheitliche Konnektivität synchronisiert werden. Technologische Ökosysteme profitieren, weil e-SIM die Aktivierung über alle verbundenen Geräte hinweg vereinfacht. Premium-Wearables wachsen schnell, da Gesundheitsüberwachung, Fitness und Kommunikationsfunktionen auf ständigen Netzzugang angewiesen sind. Gerätehersteller erkunden neue kompakte Designs, da e-SIM den Hardware-Platzbedarf reduziert. Auch Smart-Home-Automatisierungs- und Unterhaltungssysteme profitieren von eingebetteter Konnektivität, was breitere Möglichkeiten auf den Wohnmärkten schafft. Diese Verschiebung unterstützt ein langfristiges Wachstum, da Nutzer reibungslose Multi-Device-Erfahrungen erwarten.

- Zum Beispiel verwenden Apples zellulare Apple Watch-Modelle – wie die Apple Watch Series 8 – eine eingebettete eSIM, um LTE-Konnektivität ohne physische SIM aufrechtzuerhalten, und das Gerät kann über den eSIM-Einrichtungsprozess des iPhones mit Apples Fernbereitstellungssystem aktiviert werden.

Erweiterung von vernetzten Fahrzeugen und intelligenten Mobilitätslösungen

e-SIM-Technologie wird zentral für vernetzte Fahrzeugsysteme und ermöglicht Telematik, Diagnosen, eCall-Funktionen und Over-the-Air-Updates. Automobilhersteller übernehmen e-SIM, um Sicherheits- und Regulierungsanforderungen zu erfüllen, während Mobilitätsanbieter sie zur Verwaltung von Flotten und geteilten Fahrzeugen nutzen. Auch die EV-Infrastruktur, Ladestationen und Fahrzeug-zu-Netz-Kommunikationsplattformen profitieren von ständiger Konnektivität. Der Übergang zu autonomen und halbautonomen Systemen erhöht die Abhängigkeit von sicheren Netzwerkverbindungen, was eine anhaltende Nachfrage schafft. Neue Mobilitätsdienste wie Ride-Sharing, Mietflotten und Logistikplattformen gewinnen Effizienz durch e-SIM-gestütztes Echtzeit-Tracking und Analysen.

- Zum Beispiel integriert BMW eine eingebettete eSIM, die über die Deutsche Telekom in seine ConnectedDrive-Plattform geliefert wird, wodurch eCall-Notfallfunktionen ermöglicht werden, die automatisch den Unfallort und Fahrzeugdaten an Einsatzkräfte übermitteln. Das europäische eCall-System erfordert die Übermittlung innerhalb von 25 Sekunden nach der Airbag-Auslösung.

Wichtige Herausforderungen

Begrenzte globale Standardisierung und Unterstützung durch Betreiber

Die ungleichmäßige Einführung von e-SIM-Standards bei den Betreibern führt zu Kompatibilitätslücken. Einige Regionen verlassen sich noch auf physische SIM-Systeme, was die Marktexpansion verlangsamt. Nutzer stehen vor Aktivierungsbeschränkungen, wenn Anbieter die Unterstützung von Multi-Profilen einschränken oder die Einführung von e-SIM verzögern. Gerätehersteller müssen regionsspezifische Versionen entwickeln, was Kosten und Entwicklungszeit erhöht. Unternehmen mit grenzüberschreitenden Einsätzen haben es mit inkonsistenten Bereitstellungssystemen zu tun, was großangelegte IoT-Einführungen erschwert. Diese Probleme verringern die Flexibilitätsvorteile von e-SIM und verlangsamen die Einführung in Märkten mit fragmentierten Telekommunikationsrichtlinien.

Sicherheitsrisiken und komplexes Abonnementmanagement

Die e-SIM-Architektur muss Benutzeridentitäten und Remote-Bereitstellungsprozesse schützen, was die Nachfrage nach robusten Sicherheitsrahmenwerken schafft. Cyberangriffe auf IoT-Systeme wecken Bedenken hinsichtlich unbefugtem Zugriff auf eingebettete Profile. Unternehmen, die Tausende von Geräten verwalten, stehen vor Herausforderungen bei der Überwachung, Aktualisierung und Sicherung von Konnektivitätsprofilen. Fehler bei der Remote-Bereitstellung können den Dienst unterbrechen und Ausfallzeiten in kritischen Anwendungen wie Logistik oder Industriesystemen verursachen. Mit dem Wachstum von M2M-Einsätzen benötigen Unternehmen stärkere Verschlüsselungs-, Authentifizierungswerkzeuge und Lebenszyklus-Management-Plattformen, um das Betriebsrisiko zu verringern und das Vertrauen in e-SIM-Lösungen zu erhalten.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für E-SIM-Geräte im Jahr 2024 mit einem Anteil von etwa 38% an. Das Wachstum resultierte aus der starken Einführung von e-SIM-Smartphones, Wearables und verbundenen Laptops, die von großen Telekommunikationsanbietern unterstützt wurden. Unternehmen nutzten e-SIM für das Remote-Gerätemanagement, die sichere Authentifizierung und Multi-Profil-Netzwerke, was die Nachfrage in den IT-, Logistik- und Automobilsektoren steigerte. Die ausgereifte 5G-Abdeckung der Region verbesserte die Geräteleistung und stärkte die Integration in IoT-Plattformen. Der steigende Einsatz von vernetzten Autos und Flottenverfolgungssystemen erweiterte ebenfalls die Nutzung. Kontinuierliche Unterstützung durch Betreiber und hohe Verbraucherbereitschaft hielten Nordamerika bei der großangelegten e-SIM-Aktivierung an der Spitze.

Europa

Europa erlangte im Jahr 2024 einen Anteil von fast 31%, angetrieben durch starke regulatorische Unterstützung für Remote-Bereitstellung und digitale Konnektivität. Große Smartphone- und IoT-Hersteller führten frühzeitig e-SIM-Modelle ein, was der Region half, die Einführung zu skalieren. Automobilhersteller nutzten e-SIM für e-Call-Konformität, Telematik und Over-the-Air-Diagnosen, was die Nachfrage in Deutschland, Frankreich und dem Vereinigten Königreich steigerte. Unternehmen nutzten e-SIM für grenzüberschreitende Konnektivität, was Roaming- und Betriebskosten senkte. Wearable-Geräte und Smart-Home-Systeme gewannen an Bedeutung, da Verbraucher nahtlose Aktivierung und flexibles Betreiberwechsel bevorzugten. Das wachsende 5G-Netz unterstützte weiter die e-SIM-Durchdringung in wichtigen EU-Märkten.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 2024 etwa 24 % des Anteils aus und verzeichnete das schnellste Wachstum. Hohe Smartphone-Durchdringung, starke Produktion von Unterhaltungselektronik und der schnelle 5G-Rollout unterstützten die großflächige Einführung von e-SIM. China, Südkorea und Japan führten die Geräteproduktion an und integrierten e-SIM in Premium-Telefone, Wearables und Tablets. Automobilhersteller erweiterten die Nutzung von e-SIM für vernetzte Autos, während Logistikunternehmen auf Remote-Provisioning für die Flottenüberwachung setzten. In Indien und Südostasien stieg die Nachfrage nach kostengünstigen e-SIM-Geräten, da Betreiber ihre Netzwerke aufrüsteten. Die Ausweitung von IoT-Implementierungen in intelligenten Städten und industriellen Umgebungen schuf starkes zukünftiges Wachstumspotenzial.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von etwa 4 % und zeigte eine allmähliche Expansion. Große Volkswirtschaften wie Brasilien und Mexiko nahmen e-SIM-Smartphones an, unterstützt durch wachsende Betreiberpartnerschaften. Wearables und vernetzte Verbrauchsgeräte gewannen ebenfalls an Bedeutung, da Nutzer eine einfachere Aktivierung und flexible Tarife suchten. Flottenverfolgungsplattformen in der Logistik- und Bergbauindustrie trieben die Nutzung von e-SIM für Echtzeitüberwachung voran. Allerdings begrenzten langsamer regulatorischer Fortschritt und ungleichmäßige Netzqualität ein schnelleres Wachstum. Mit der Verbesserung der 4G- und 5G-Abdeckung wird erwartet, dass die Region die Einführung von e-SIM in den Bereichen Smart Mobility, industrielles IoT und Unterhaltungselektronik ausweitet.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste 2024 einen Anteil von fast 3 %, wobei die Einführung von den VAE, Saudi-Arabien und Südafrika angeführt wurde. Telekommunikationsanbieter erweiterten die e-SIM-Unterstützung für Premium-Smartphones und Wearables und zogen wohlhabende Verbraucher und häufige Reisende an. Regierungen setzten vernetzte Geräte-Lösungen für Smart-City-, Überwachungs- und Versorgungsprojekte ein, was die Nachfrage nach eingebetteter Konnektivität erhöhte. Flottenverfolgung und Logistikoperationen in den Öl-, Gas- und Transportsektoren setzten auf e-SIM für sichere Bereitstellung. Das Wachstum blieb in aufstrebenden Märkten aufgrund begrenzter Geräteverfügbarkeit langsamer, obwohl erwartet wird, dass der steigende 5G-Rollout die Einführung verbessern wird.

Marktsegmentierungen:

Nach Anwendung

- Smartphones

- Laptops/Tablets

- Vernetzte Autos

- Wearable-Geräte

- Intelligente Haushaltsgeräte

- Fahrzeugverfolgung

Nach Lösung

- Hardware

- Konnektivitätsdienste

Nach Branche

- Einzelhandel

- Unterhaltungselektronik

- Fertigung

- Automobil

- Transport & Logistik

- Energie & Versorgungsunternehmen

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des e-SIM-Gerätemarktes umfasst führende Unternehmen wie Sierra Wireless, Workz, Thales, Infineon Technologies AG, KORE Wireless, NXP Semiconductors, Arm Limited, STMicroelectronics, Deutsche Telekom AG und Giesecke+Devrient GmbH. Diese Unternehmen konkurrieren durch sichere eingebettete Hardware, Remote-Provisioning-Plattformen, Multi-Profile-Management und starke Partnerschaften mit globalen Mobilfunkanbietern. Gerätehersteller verlassen sich auf fortschrittliche Chipsets, Authentifizierungs-Module und Interoperabilitätsstandards, die von diesen Firmen bereitgestellt werden, um verbundene Smartphones, Wearables, Fahrzeuge und IoT-Assets zu unterstützen. Anbieter konzentrieren sich auf Sicherheitszertifizierungen, Energieeffizienz und kleinere Formfaktoren, um der steigenden Nachfrage in Verbraucher- und Industriesystemen gerecht zu werden. Viele Akteure expandieren durch Kooperationen mit Telekommunikationsanbietern, um skalierbare Konnektivitätsdienste für grenzüberschreitende Geräte bereitzustellen. Die zunehmende Nutzung von e-SIM in der automobilen Telematik, der Logistikverfolgung, intelligenten Zählern und der Unternehmensmobilität erhöht den Wettbewerb, da Unternehmen Software-Tools, Cloud-Orchestrierung und Lifecycle-Management-Lösungen verbessern, um größere Marktanteile zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

Neueste Entwicklungen

- Im Oktober 2025, Deutsche Telekom AG: Deutsche Telekom wurde der erste europäische Betreiber, der den direkten eSIM-Profiltransfer zwischen Android- und iOS-Geräten ermöglichte, was den Gerätewechsel vereinfachte und die Akzeptanz von eSIM-Only-Diensten bei Verbrauchern förderte.

- Im Mai 2025, Giesecke+Devrient GmbH: Giesecke+Devrient ging eine Partnerschaft mit GCT Semiconductor ein, um eine auf GSMA SGP.32 basierende eSIM-Lösung für IoT-Geräte zu lancieren, die Multi-Netzwerk-Konnektivität und Remote-Provisioning für große, globale IoT-Einsätze unterstützt.

- Im Juni 2024, STMicroelectronics: STMicroelectronics brachte die ST4SIM-300 Embedded SIM auf den Markt, eine der ersten eSIMs, die mit dem neuen GSMA SGP.32 eSIM für IoT-Standard konform ist, und zielt auf skalierbare, fernverwaltete Konnektivität für Industrie- und IoT-Geräte ab.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Lösung, Industrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Akzeptanz von E-SIM wird steigen, da mehr Smartphone- und Wearable-Hersteller auf eingebettete Konnektivität umstellen.

- Remote-Provisioning wird bei Verbraucher- und Unternehmensgeräten zum Standard.

- Vernetzte Fahrzeuge werden die Nutzung von E-SIM für Telematik-, Diagnose- und Sicherheitsfunktionen ausweiten.

- IoT-Einsätze in Logistik, Versorgungsunternehmen und Fertigung werden die groß angelegte Aktivierung von E-SIM fördern.

- Multi-Profil-Unterstützung wird die Flexibilität für globale Reisende und grenzüberschreitende Unternehmen verbessern.

- Gerätedesigns werden schlanker, da Hersteller physische SIM-Schächte entfernen.

- Telekommunikationsbetreiber werden die Unterstützung von E-SIM erhöhen, um das digitale Onboarding zu stärken.

- Smart-Home-Ökosysteme werden E-SIM nutzen, um Automatisierung und kontinuierliche Konnektivität zu verbessern.

- Sicherheits-Upgrades und stärkere Authentifizierungstools werden das Vertrauen in eingebettete SIM-Lösungen verbessern.

- Das Wachstum von 5G-Netzwerken wird die Akzeptanz bei leistungsstarken Verbraucher- und Industriegeräten beschleunigen.