Marktübersicht

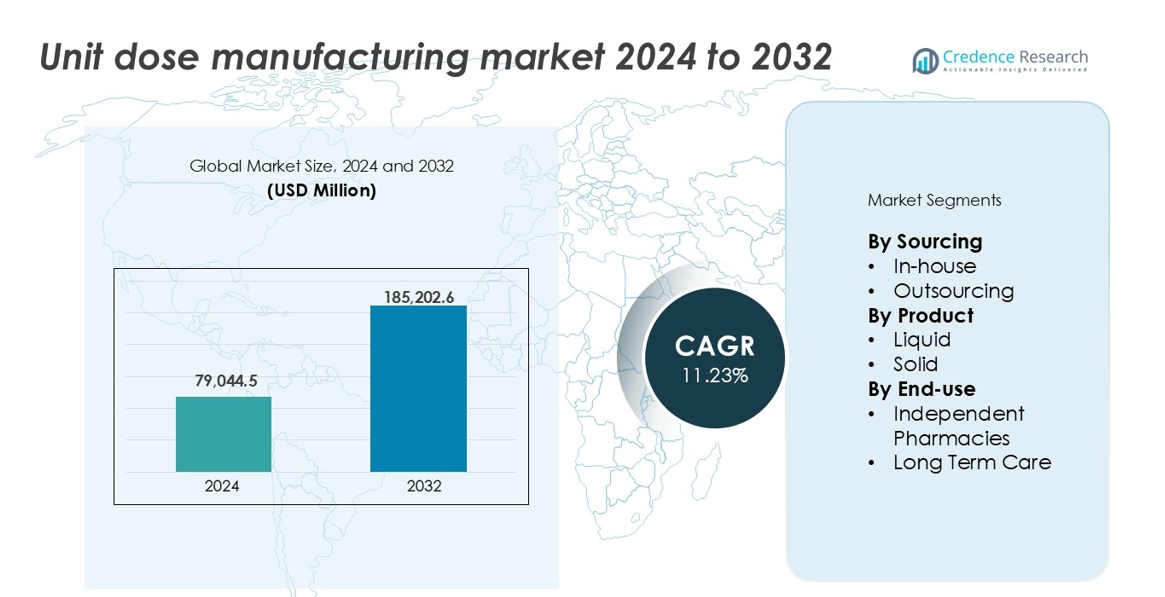

Die Marktgröße für die Herstellung von Einzeldosen wurde im Jahr 2024 auf 79.044,5 Millionen USD geschätzt und soll bis 2032 185.202,6 Millionen USD erreichen, was einem CAGR von 11,23 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für die Herstellung von Einzeldosen 2024 |

79.044,5 Millionen USD |

| Markt für die Herstellung von Einzeldosen, CAGR |

11,23% |

| Marktgröße für die Herstellung von Einzeldosen 2032 |

185.202,6 Millionen USD |

Nordamerika führte den Markt für die Herstellung von Einzeldosen im Jahr 2024 an und eroberte über 35 % des globalen Anteils, angetrieben durch fortschrittliche Gesundheitsinfrastruktur, regulatorische Vorgaben und starke Akzeptanz in Krankenhäusern. Wichtige Akteure wie Catalent Inc., Thermo Fisher Scientific, Pfizer Inc. und West Pharmaceutical Services betreiben große Einrichtungen in den USA und bieten skalierbare interne und Vertragsverpackungslösungen an. Amcor PLC und PCI Pharma Services unterstützen die Nachfrage durch spezialisierte Einzeldosenformate und Compliance-Verpackungen. Europa folgte mit einem Anteil von 28 %, unterstützt von Unternehmen wie Unither Pharmaceuticals und Bristol-Myers Squibb, während AbbVie Inc., Amgen und Merck & Co. Inc. weiterhin die globalen Fähigkeiten zur Herstellung von Einzeldosen in verschiedenen therapeutischen Bereichen ausbauen.

Markteinblicke

- Der Markt für die Herstellung von Einzeldosen wurde im Jahr 2024 auf 79.044,5 Millionen USD geschätzt und soll bis 2032 185.202,6 Millionen USD erreichen, was einem CAGR von 11,23 % entspricht.

- Die steigende Nachfrage nach fehlerfreier Medikamentenabgabe in Krankenhäusern und Langzeitpflegeeinrichtungen treibt das Marktwachstum an, insbesondere bei älteren Patienten und in chronischen Pflegeeinrichtungen.

- Zu den wichtigsten Trends gehören die zunehmende Automatisierung in Verpackungslinien und wachsende Outsourcing-Möglichkeiten für unabhängige Apotheken und kleine Hersteller.

- Der Markt ist wettbewerbsintensiv, wobei führende Unternehmen wie Pfizer, Catalent, Thermo Fisher und Amcor sich auf skalierbare Produktion, Sicherheitskonformität und digitale Integration konzentrieren.

- Nordamerika führte mit über 35 % Marktanteil, gefolgt von Europa mit 28 % und dem asiatisch-pazifischen Raum mit 20 %. Flüssige Einzeldosenformate dominierten mit einem Anteil von 55 %, während Langzeitpflegeeinrichtungen mit über 58 % des Marktes die Endnutzung anführten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Beschaffung

Die interne Herstellung von Einzeldosen dominierte den Markt mit dem größten Anteil im Jahr 2024 und machte über 60 % des Gesamtumsatzes aus. Krankenhäuser und große Pharmaunternehmen investieren zunehmend in interne Fähigkeiten, um die Kontrolle über Verpackungsstandards zu behalten, eine rechtzeitige Medikamentenabgabe sicherzustellen und die Abhängigkeit von Drittanbietern zu verringern. Dieses Segment profitiert von der Integration von Automatisierungssystemen, die die Ausgabegeschwindigkeit und Genauigkeit erhöhen. Regulatorische Compliance und Rückverfolgbarkeit unterstützen zudem die interne Produktionsakzeptanz. Das Outsourcing wächst weiterhin bei kleineren Unternehmen und unabhängigen Apotheken, die Kosteneffizienz ohne hohe Kapitalinvestitionen suchen.

- Zum Beispiel hat Novartis an seinem Standort in Schaftenau serialisierungsbereite Verpackungslinien implementiert, um die EU-FMD- und US-DSCSA-Standards zu erfüllen.

Nach Produkt

Flüssige Einzeldosisprodukte führten den Markt an und trugen 2024 zu einem Anteil von mehr als 55 % bei. Die hohe Nachfrage nach genauen, vorab gemessenen flüssigen Medikamenten in Krankenhäusern und der Altenpflege treibt diese Dominanz an. Flüssige Formate werden für pädiatrische, geriatrische und chronisch kranke Patienten bevorzugt, die Schwierigkeiten beim Schlucken fester Formen haben. Die zunehmende Einführung von Blisterverpackungen und vorgefüllten Spritzen stärkt dieses Segment. Feste Einzeldosen wie Tabletten und Kapseln behalten eine konstante Nachfrage für rezeptfreie und chronische Behandlungen bei, unterstützt durch einfache Handhabung, lange Haltbarkeit und standardisierte Dosierung.

- Zum Beispiel liefert der tragbare Injektor SmartDose® von West Pharmaceutical 3,5 ml bis 10 ml flüssige Medikamentendosen mit kontrollierter Freisetzung und verbessert die Patientenadhärenz.

Nach Endnutzung

Langzeitpflegeeinrichtungen (LTC) haben sich als dominierendes Endnutzungssegment etabliert und 2024 über 58 % Marktanteil erobert. Steigende ältere Bevölkerungen und zunehmende Fälle chronischer Krankheiten steigern die Nachfrage nach vorab gemessenen, fehlerreduzierenden Medikamentenformaten in diesen Einrichtungen. Einzeldosisformate reduzieren die Arbeitsbelastung der Pflegekräfte und Medikationsfehler, was die Sicherheit verbessert. Die Einführung elektronischer Systeme zur Medikamentenverabreichung (eMARs) ergänzt diesen Trend. Unabhängige Apotheken zeigen bemerkenswertes Wachstum, da sie Einzeldosisverpackungen für den Komfort der Kunden übernehmen, insbesondere in der häuslichen Pflege oder betreuten Wohnumgebungen, obwohl der Umfang ihren Gesamtanteil begrenzt.

Wichtige Wachstumsfaktoren

Steigender Fokus auf Medikamentensicherheit und Fehlerreduktion

Der Vorstoß für eine sicherere Medikamentenverabreichung treibt weiterhin die Einführung der Einzeldosisproduktion voran. Gesundheitsdienstleister und Regulierungsbehörden betonen die Minimierung von Medikationsfehlern, insbesondere in Krankenhäusern und Langzeitpflegeeinrichtungen. Einzeldosisverpackungen gewährleisten eine genaue Dosierungsabgabe, verbessern die Rückverfolgbarkeit von Medikamenten und vereinfachen die Verabreichung. Dieser Ansatz reduziert Kreuzkontaminationen und erhöht die Verantwortlichkeit durch Barcoding- und Tracking-Systeme. Da die Patientenzahlen steigen und der Druck auf das Personal zunimmt, insbesondere in der Pflege, bieten Einzeldosissysteme Prozesseffizienz und Risikominderung. Regierungsmandate und Akkreditierungsstellen für Krankenhäuser beinhalten oft Einzeldosisprotokolle als Teil der Qualitätskonformität. Diese Sicherheitsvorteile positionieren den Markt stark für langfristiges Wachstum.

- Zum Beispiel unterstützen die XT-Automatischen Dispensierschränke von Omnicell das Barcode-Scanning und generieren monatlich über 120 Millionen Medikamententransaktionen in US-Krankenhäusern.

Wachsende Nachfrage aus der Langzeitpflege und alternder Bevölkerung

Die weltweit wachsende ältere Bevölkerung treibt weiterhin die Nachfrage nach Langzeitpflege an und unterstützt direkt den Anstieg der Einzeldosisverpackungen. Ältere Patienten benötigen typischerweise komplexe Medikationspläne mit mehreren täglichen Dosen, was das Risiko von Verabreichungsfehlern erhöht. Einzeldosisverpackungen vereinfachen den Prozess für Pflegekräfte, indem sie vorsortierte, einmalige Formate bieten. Dies verbessert die Adhärenz und reduziert Krankenhauswiedereinweisungen aufgrund falscher Medikamenteneinnahme. Einrichtungen gewinnen auch Effizienz bei der Bestandskontrolle und Abfallreduzierung. Mit steigenden Investitionen in betreute Wohnzentren und Pflegeheime, insbesondere in Nordamerika, Europa und Japan, wird die Nachfrage nach Einzeldosislösungen voraussichtlich während des gesamten Prognosezeitraums stark bleiben.

- Zum Beispiel unterstützen McKessons PACMED-Streifenverpackungssysteme die Langzeitpflege (LTC) und Einzelhandelsapotheken, indem sie Multi-Medikamenten-Regime in organisierte, anpassbare Beutel automatisieren. Diese Hochgeschwindigkeitssysteme können bis zu 120 Beutel pro Minute produzieren, was es Apotheken ermöglicht, komplexe Adhärenzanforderungen mit unbegrenzten Verabreichungszeiten pro Patient und Tag zu verwalten.

Erweiterung der Krankenhausinfrastruktur und Integration digitaler Gesundheit

Krankenhäuser übernehmen zunehmend Einzeldosissysteme, um Apothekenabläufe zu optimieren und mit elektronischen Gesundheitsakten (EHRs) zu integrieren. Der Ausbau der Krankenhausinfrastruktur in Entwicklungsländern unterstützt diesen Wandel. Integrierte Systeme mit automatischer Ausgabe und eMAR (elektronische Medikamentenverabreichungsprotokolle) verbessern die Genauigkeit, reduzieren die manuelle Handhabung und stimmen mit breiteren digitalen Gesundheitsinitiativen überein. Diese Technologien unterstützen geschlossene Medikamentenprozesse, die auf Einzeldosisverpackungen angewiesen sind, um die Sicherheit der Medikamente von Anfang bis Ende zu gewährleisten. Wachsende Investitionen im Gesundheitswesen in Automatisierung, insbesondere in städtischen Zentren, drängen Krankenhäuser zu skalierbaren, internen oder ausgelagerten Einzeldosislösungen. Da digitale Arbeitsabläufe die manuelle Nachverfolgung ersetzen, werden Einzeldosismodelle entscheidend für die Verbesserung der betrieblichen Effizienz.

Wichtige Trends & Chancen

Einführung von Automatisierung und Robotik in Verpackungslinien

Die Automatisierung in der Herstellung von Einzeldosen transformiert Verpackungsabläufe, ermöglicht höhere Ausgaben und gleichbleibende Qualität. Robotik, Vision-Systeme und KI-basierte Inspektionswerkzeuge werden zunehmend in Füll-, Versiegelungs- und Etikettierungsprozesse integriert. Diese Systeme reduzieren menschliche Fehler, gewährleisten die Rückverfolgbarkeit von Chargen und verbessern die Skalierbarkeit der Produktion. Pharmaunternehmen, die in Hochgeschwindigkeitslinien investieren, können die Nachfrage von Krankenhäusern oder Institutionen mit großem Volumen erfüllen und gleichzeitig die Einhaltung von FDA- und EU-Vorschriften sicherstellen. Da Arbeitskräftemangel die Fertigung weltweit beeinflusst, bietet Automatisierung eine effektive Lösung für sowohl Kostenkontrolle als auch Qualitätssicherung. Auch kleine und mittelständische Unternehmen übernehmen halbautomatisierte Lösungen, um Effizienz und Erschwinglichkeit in Einklang zu bringen.

- Zum Beispiel verwendet Gerteis automatisierte Walzenkompaktierungslinien mit integrierten HMI- und SCADA-Schnittstellen, die Durchsatzraten von bis zu 400 kg/Stunde bei der Verarbeitung von Tabletten-Einzeldosen erreichen.

Steigende Outsourcing-Möglichkeiten für kleine Apotheken und CMOs

Die zunehmende Komplexität und die Kosten der Compliance haben eine starke Gelegenheit für das Outsourcing der Herstellung von Einzeldosen geschaffen. Kleine Apotheken, unabhängige Krankenhäuser und regionale Pflegezentren verfügen oft nicht über die Infrastruktur, um interne Verpackungen zu verwalten. Auftragsfertigungsorganisationen (CMOs) bieten maßgeschneiderte Dienstleistungen mit flexiblen Chargengrößen, regulatorischen Zertifizierungen und anpassbaren Formaten. Dieser Trend ermöglicht es Unternehmen, Kapitalinvestitionen zu reduzieren und sich auf die Patientenversorgung oder den Vertrieb zu konzentrieren. Das Outsourcing-Modell unterstützt auch einen schnelleren Markteintritt für Spezialmedikamente oder Rezepturapotheken. Da das Bewusstsein für diese Dienstleistungen wächst, insbesondere in aufstrebenden Märkten, wird Outsourcing wahrscheinlich zu einem wichtigen Wachstumsweg werden.

Hauptherausforderungen

Regulatorische Compliance und Validierungsbelastungen

Die Herstellung von Einzeldosen muss strenge regulatorische Standards für Etikettierung, Sterilität, Rückverfolgbarkeit und Materialintegrität erfüllen. Die Einhaltung von FDA-, EU-GMP- und lokalen Gesundheitsbehördenvorschriften erfordert konsistente Validierung, Dokumentation und Audits. Dies stellt sowohl für interne Einrichtungen als auch für CMOs Herausforderungen dar. Änderungen in der Arzneimittelformulierung, Packungsgrößen oder Materialien erfordern eine erneute Validierung, was Zeit und Kosten erhöht. Kleine Betreiber könnten Schwierigkeiten haben, die Compliance ohne dedizierte Qualitätssicherungsteams aufrechtzuerhalten. Die Erfüllung von Serialisierungs- und Barcode-Anforderungen erhöht ebenfalls die Komplexität. Diese regulatorischen Belastungen können die Markteinführung von Produkten verlangsamen und die Flexibilität der Einzeldosenverpackung über verschiedene Arzneimitteltypen oder Gesundheitseinrichtungen hinweg einschränken.

Hohe anfängliche Einrichtungs- und Gerätekosten

Die Kosten für die Einrichtung einer Einzeldosen-Produktionslinie bleiben für viele Akteure eine wesentliche Hürde. Investitionen umfassen spezialisierte Abfüllmaschinen, Blisterverpackungssysteme, Etikettierungseinheiten und integrierte Track-and-Trace-Lösungen. Diese Maschinen müssen medizinische Validierungsstandards erfüllen, was die Investitionsausgaben erhöht. Die Betriebskosten sind ebenfalls höher im Vergleich zur Massenverpackung, insbesondere bei geringen Volumina oder maßgeschneiderten Medikamenten. Kleinere Apotheken und regionale Krankenhäuser verfügen oft nicht über die Ressourcen für solche Investitionen, was die Einführung einschränkt. Während Outsourcing eine Option ist, können sich wiederkehrende Servicegebühren summieren und den langfristigen Kostenvorteil verringern. Diese hohen anfänglichen und laufenden Kosten begrenzen die weit verbreitete Durchdringung, insbesondere in ressourcenbeschränkten Regionen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 den größten Anteil am Markt für Einzeldosenherstellung und machte über 35 % aus. Ein starker regulatorischer Fokus auf Medikamentensicherheit, gepaart mit weit verbreiteter Einführung in Krankenhäusern und Langzeitpflegeeinrichtungen, unterstützt die Marktführerschaft. Die USA treiben die regionale Nachfrage durch Investitionen in automatisierte Apothekensysteme und eMAR-Integration voran. Die wachsende geriatrische Bevölkerung und die Prävalenz chronischer Krankheiten erhöhen die Abhängigkeit von vorab gemessenen Dosierungen weiter. Kanada folgt mit steigender Akzeptanz in öffentlichen Gesundheitseinrichtungen. Die Präsenz großer Pharmaunternehmen und Outsourcing-Dienstleister trägt ebenfalls zu einem nachhaltigen Wachstum sowohl in internen als auch in vertragsbasierten Produktionsmodellen bei.

Europa

Europa erfasste 2024 etwa 28 % des globalen Marktes für Einzeldosenherstellung, unterstützt durch strenge Medikamentensicherheitsvorschriften und zunehmende Digitalisierung im Gesundheitswesen. Deutschland, Frankreich und das Vereinigte Königreich sind führende Anwender von Einzeldosenverpackungen in Krankenhäusern und Altenpflegeeinrichtungen. EU-weite Richtlinien zur Arzneimittelverpackung und Rückverfolgbarkeit treiben die compliance-gesteuerte Einführung voran. Die Region profitiert von einer robusten Gesundheitsinfrastruktur und weit verbreiteter E-Health-Integration. Unabhängige Apotheken arbeiten zunehmend mit Vertragsherstellern zusammen, um die Verpackungskomplexität zu bewältigen. Das Wachstum in Osteuropa ist bemerkenswert, da die Investitionen in Pflegeeinrichtungen und Krankenhausautomatisierung steigen. Insgesamt bleibt die Region ein wichtiger Beitrag zur Marktexpansion.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 2024 etwa 20 % des Marktes für die Herstellung von Einzeldosen aus, mit starkem Wachstumspotenzial. Japan und Australien führen die Einführung aufgrund alternder Bevölkerungen und hoher Gesundheitsstandards an. China und Indien verzeichnen eine rasche Aufnahme, angetrieben durch den Ausbau der Krankenhausinfrastruktur und die steigende pharmazeutische Produktion. Regierungen unterstützen die Digitalisierung und die Reduzierung von Medikationsfehlern, was Chancen für interne und ausgelagerte Einzeldosenlösungen schafft. Auftragsfertigung gewinnt bei kleineren Akteuren an Bedeutung, die globale Verpackungsnormen erfüllen wollen. Trotz anfänglich geringerer Durchdringung im Vergleich zu westlichen Regionen treiben laufende Gesundheitsreformen und Investitionen in die Apothekenautomatisierung das anhaltende regionale Marktwachstum voran.

Lateinamerika

Lateinamerika repräsentierte 2024 fast 9 % des globalen Marktes für die Herstellung von Einzeldosen, wobei Brasilien und Mexiko als Hauptbeitragszahler fungieren. Die Region verzeichnet wachsende Investitionen in die Automatisierung von Krankenhäusern und Langzeitpflegezentren. Öffentliche Gesundheitssysteme priorisieren zunehmend die Medikamentensicherheit, insbesondere bei der Behandlung chronischer Krankheiten. Die Einführung ist in städtischen Krankenhäusern und privaten Einrichtungen höher, während die Abdeckung in ländlichen Gebieten begrenzt bleibt. Outsourcing spielt aufgrund von Infrastrukturengpässen in kleineren Apotheken eine Schlüsselrolle. Lokale Verpackungsvorschriften entwickeln sich weiter, um sich an internationale Normen anzupassen. Während der aktuelle Marktanteil moderat ist, wird erwartet, dass verbesserter Zugang zur Gesundheitsversorgung und digitale Werkzeuge das zukünftige Wachstum fördern.

Mittlerer Osten & Afrika (MEA)

Der Mittlere Osten & Afrika hielt 2024 einen Anteil von 5 % am Markt für die Herstellung von Einzeldosen, wobei die Golfstaaten die regionale Einführung vorantreiben. Die VAE und Saudi-Arabien führen Investitionen in intelligente Krankenhäuser und Apothekenautomatisierung an. Die steigende Belastung durch chronische Krankheiten und der Ausbau von Altenpflegediensten fördern die Nutzung von Einzeldosenverpackungen. Die Einführung bleibt jedoch in Teilen Afrikas aufgrund von Infrastruktur- und Kostenbarrieren begrenzt. Ausgelagerte Lösungen gewinnen bei privaten Krankenhäusern und Fachkliniken an Beliebtheit. Regierungsbemühungen zur Verbesserung der Gesundheitsversorgung und zur Angleichung an globale Best Practices sollen die Marktdurchdringung schrittweise erhöhen.

Marktsegmentierungen:

Nach Beschaffung

Nach Produkt

Nach Endverbrauch

- Unabhängige Apotheken

- Langzeitpflege

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für die Herstellung von Einzeldosen ist durch eine Mischung aus Pharmariesen, Verpackungsspezialisten und Auftragsherstellern (CMOs) gekennzeichnet. Unternehmen wie Pfizer Inc., Catalent Inc. und Thermo Fisher Scientific spielen dominante Rollen, indem sie Inhouse-Produktion und groß angelegte Auftragsverpackungsdienste nutzen. Catalent unterstützt beispielsweise hochvolumige feste und flüssige Einzeldosenlinien, die mit Serialisierungs- und Compliance-Lösungen integriert sind. West Pharmaceutical Services und Amcor PLC konzentrieren sich auf fortschrittliche Verpackungskomponenten und Barriere-Materialien, die für Einzeldosisformate maßgeschneidert sind. Währenddessen bieten Unternehmen wie PCI Pharma Services und American Health Packaging flexible Outsourcing-Optionen für unabhängige Apotheken und mittelgroße Arzneimittelentwickler. Innovation, regulatorische Compliance und Erweiterung der Einrichtungen bleiben Schlüsselstrategien unter den führenden Akteuren. Mit steigender Nachfrage aus Langzeitpflege- und Krankenhauskanälen investieren Unternehmen in Automatisierung, Robotik und eMAR-kompatible Verpackungssysteme. Der Wettbewerbsvorteil wird durch operative Skalierung, schnelle Durchlaufzeiten und Qualitätsgarantiefähigkeiten geprägt, insbesondere in regulierten Märkten in Nordamerika und Europa.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Pfizer Inc.

- Amcor PLC

- Catalent Inc.

- AbbVie Inc.

- West Pharmaceutical Services

- Thermo Fisher Scientific

- Merck & Co. Inc.

- PCI Pharma Services

- Amgen

- Unither Pharmaceuticals

- Bristol-Myers Squibb

- American Health Packaging

Neueste Entwicklungen

- Im Februar 2024 gab Mikart LLC die Erweiterung um fortschrittliche Fette-Doppelpressen bekannt, um seine Produktionskapazität für orale feste Darreichungsformen zu erweitern. Diese Integration ermöglicht es Mikart, seine Betriebskapazitäten in einem bedeutenden Markt zu verbessern.

- Im Februar 2024 hat Catalent, Inc. seine Kapselfüllung für Trockenpulver zur Inhalation und seine Blisterverpackungsanlagen in Boston aufgerüstet. Die Anlage zielte darauf ab, starke Medikamente zu verarbeiten und die Betriebskapazitäten des Unternehmens zu verbessern.

- Im September 2023 erwarb Mikart LLC die fortschrittliche Flexpack NF-150 Horizontal-Sachet-Verpackungsmaschine und stärkte damit seine Produktionskapazitäten und sein Engagement für hochwertige pharmazeutische Herstellung.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Beschaffung, Produkt, Endnutzung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung automatisierter Verpackungssysteme wird zunehmen, um Genauigkeit und Produktionsgeschwindigkeit zu verbessern.

- Krankenhäuser und Langzeitpflegezentren werden ihre internen Einzeldosisfähigkeiten zur Sicherheit und Kontrolle erweitern.

- Die Nachfrage nach Outsourcing wird bei kleinen Apotheken und regionalen Pflegeanbietern wachsen.

- Die Integration von Einzeldosissystemen mit elektronischen Gesundheitsakten wird weiter verbreitet sein.

- Flüssige Einzeldosisformate werden aufgrund der Benutzerfreundlichkeit für ältere und pädiatrische Patienten dominant bleiben.

- Regulierungen werden weiterhin Investitionen in konforme Kennzeichnungs- und Rückverfolgbarkeitstechnologien vorantreiben.

- Die Märkte im asiatisch-pazifischen Raum werden aufgrund der expandierenden Gesundheitsinfrastruktur stark wachsen.

- Vertragshersteller werden flexiblere Chargengrößen anbieten, um den Bedürfnissen nach personalisierter Medikation gerecht zu werden.

- Investitionen in manipulationssichere und umweltfreundliche Verpackungsmaterialien werden in allen Regionen zunehmen.

- Strategische Partnerschaften zwischen Arzneimittelherstellern und Verpackungsunternehmen werden die Wettbewerbsdynamik prägen.