Marktübersicht

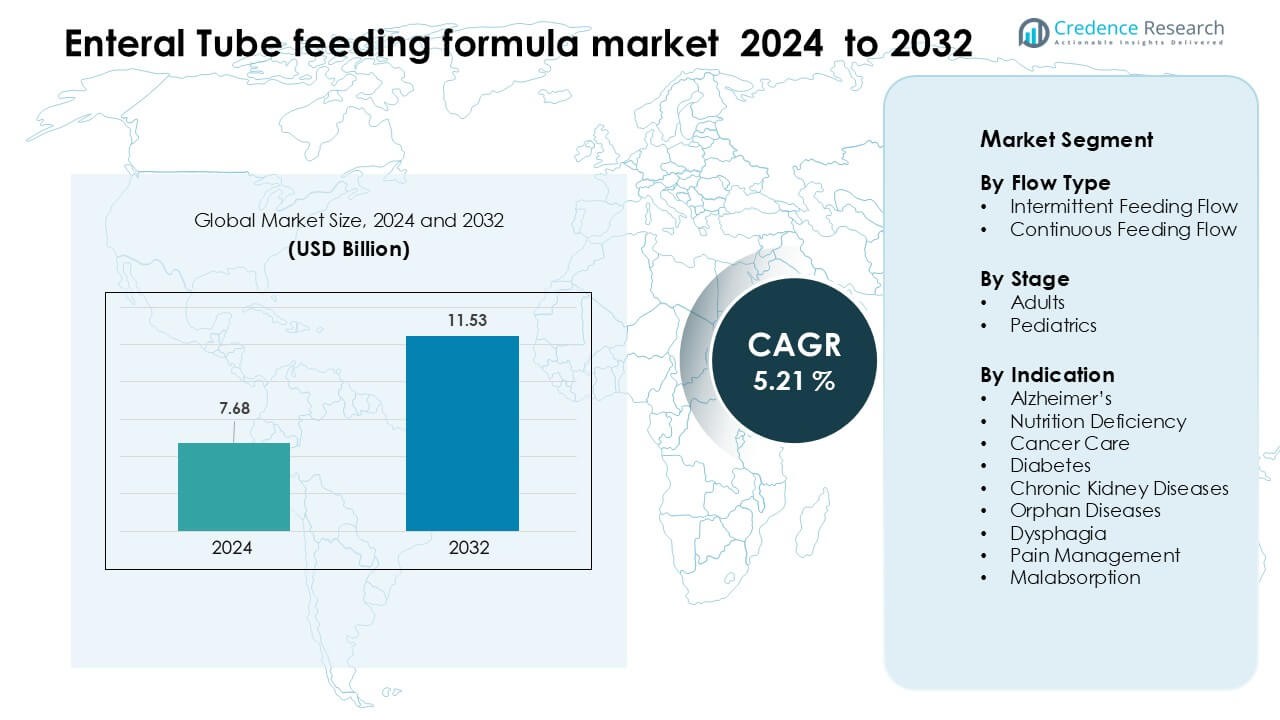

Der Markt für enterale Ernährungslösungen wurde im Jahr 2024 auf 7,68 Milliarden USD geschätzt und soll bis 2032 11,53 Milliarden USD erreichen, was einem CAGR von 5,21 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für enterale Ernährungslösungen 2024 |

7,68 Milliarden USD |

| Markt, CAGR für enterale Ernährungslösungen |

5,21 % |

| Marktgröße für enterale Ernährungslösungen 2032 |

11,53 Milliarden USD |

Der Markt für enterale Ernährungslösungen wird von führenden Unternehmen wie Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS und Alcresta Therapeutics geprägt. Diese Akteure stärken ihre Positionen durch fortschrittliche klinische Ernährungsportfolios, krankheitsspezifische Formulierungen und starke Partnerschaften mit Krankenhäusern und häuslichen Pflegenetzwerken. Ihr Fokus auf peptidbasierte Mischungen, gebrauchsfertige sterile Formate und spezialisierte Produkte für Onkologie, gastrointestinale Störungen und pädiatrische Versorgung unterstützt die breite Akzeptanz in klinischen Umgebungen. Nordamerika blieb 2024 die führende Region und hielt 34 % des globalen Marktes aufgrund starker Erstattungsunterstützung, fortschrittlicher Intensivpflege und gut entwickelter häuslicher enteraler Ernährungsprogramme.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für enterale Ernährungslösungen erreichte 2024 7,68 Milliarden USD und soll bis 2032 11,53 Milliarden USD erreichen, mit einem CAGR von 5,21 %.

• Starke Nachfrage resultiert aus steigenden chronischen Erkrankungen, zunehmenden Intensivaufnahmen und einer breiteren Akzeptanz der häuslichen enteralen Ernährung, was den höheren Einsatz von krankheitsspezifischen und peptidbasierten Formeln fördert.

• Wichtige Trends umfassen den Wandel hin zu personalisierter Ernährung, das Wachstum gebrauchsfertiger steriler Formate und die rasche Ausweitung digitaler Überwachungstools für Patienten, die langfristige enterale Unterstützung zu Hause erhalten.

• Die Wettbewerbslandschaft umfasst Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS und Alcresta Therapeutics, die durch Innovation und klinische Partnerschaften konkurrieren.

• Nordamerika führte den Markt mit einem Anteil von 34 % im Jahr 2024 an, gefolgt von Europa mit 29 % und dem asiatisch-pazifischen Raum mit 27 %, während das Segment des intermittierenden Flusses den größten Anteil unter den Flusstypen hielt.

Marktsegmentierungsanalyse:

Nach Flusstyp

Das Segment des kontinuierlichen Flusses dominierte den Markt für enterale Ernährungslösungen im Jahr 2024 mit einem Anteil von etwa 63 %. Krankenhäuser und Langzeitpflegeeinrichtungen bevorzugten den kontinuierlichen Fluss aufgrund besserer Nährstoffaufnahme, geringeren Aspirationsrisikos und Eignung für kritisch kranke Patienten. Die Nachfrage stieg, da Intensivstationen automatisierte Pumpen einführten, die eine stabile Versorgung für Patienten mit begrenzter Toleranz für große Bolusvolumina unterstützen. Der intermittierende Fluss hielt einen kleineren Anteil, gewann jedoch in häuslichen Pflegeumgebungen an Bedeutung, hauptsächlich weil Betreuer eine einfachere Verwaltung und Flexibilität im Lebensstil bevorzugten.

- Zum Beispiel ist die Kangaroo ePump tatsächlich eine präzise enterale Ernährungspumpe, die in verschiedenen Umgebungen eingesetzt wird, von Krankenhäusern bis zur häuslichen Pflege, und für eine breite Palette von Patienten geeignet ist, von Säuglingen bis zu geriatrischen Patienten.

Nach Stadium

Erwachsene führten den Markt mit einem Anteil von fast 78 % im Jahr 2024 an, angetrieben durch eine höhere Prävalenz chronischer Krankheiten, postoperative Ernährungsbedürfnisse und altersbedingte Zustände, die eine langfristige enterale Unterstützung erfordern. Steigende Fälle von Krebs, Schlaganfall, Dysphagie und Magen-Darm-Erkrankungen bei älteren Erwachsenen erhöhten den Formulaverbrauch in Krankenhäusern und häuslichen Pflegeprogrammen. Das Segment der Pädiatrie wuchs aufgrund zunehmender Diagnosen von angeborenen Störungen und Gedeihstörungen stetig, aber die erwachsene Bevölkerung blieb dominant aufgrund ihrer größeren Patientenbasis und der höheren Akzeptanz von Langzeitfütterungsregimen.

- Zum Beispiel hatten in einer von Folwarski et al. untersuchten Kohorte von 4.586 erwachsenen Patienten mit häuslicher enteraler Ernährung 54,5 % eine primäre Diagnose einer neurologischen Erkrankung (einschließlich 17,4 % neurovaskulär und 13,7 % neurodegenerativ), und 33,9 % waren Krebspatienten (einschließlich 20,2 % Kopf- und Halskrebs und 11,7 % Magen-Darm-Krebs).

Nach Indikation

Krebsbehandlung blieb die führende Indikation mit einem Anteil von etwa 27 % im Jahr 2024, da Onkologiepatienten oft auf enterale Formeln angewiesen sind, um behandlungsbedingte Mangelernährung, Mukositis und Schluckbeschwerden zu bewältigen. Die steigende globale Krebsinzidenz und die zunehmende Akzeptanz medizinischer Ernährung zur Verbesserung der Behandlungstoleranz unterstützten diese Dominanz. Ernährungsdefizit und Dysphagie folgten als Hauptindikationen aufgrund höherer Hospitalisierungsraten und verstärkter Screeningmaßnahmen für klinische Mangelernährung. Andere Segmente, einschließlich Diabetes, chronische Nierenerkrankungen, seltene Krankheiten, Schmerzmanagement und Malabsorption, expandierten allmählich durch größere klinische Akzeptanz von zustandsspezifischen Formeln.

Wichtige Wachstumsfaktoren

Zunehmende Prävalenz chronischer und altersbedingter Krankheiten

Steigende Fälle von chronischen und altersbedingten Krankheiten treiben weiterhin die Nachfrage nach enteralen Ernährungslösungen an. Eine wachsende Anzahl von Patienten mit Erkrankungen wie Schlaganfall, Krebs, Demenz, Magen-Darm-Erkrankungen und schweren Traumata benötigt aufgrund von Schluckstörungen oder verminderter Verdauungskapazität langfristige Ernährungsunterstützung. Krankenhäuser und häusliche Pflegeeinrichtungen verlassen sich jetzt auf enterale Formeln, um die Kalorienaufnahme aufrechtzuerhalten, Patientenergebnisse zu stabilisieren und Komplikationen im Zusammenhang mit Mangelernährung zu reduzieren. Die wachsende geriatrische Bevölkerung verstärkt dieses Bedürfnis, da ältere Patienten oft mit Dysphagie, Gebrechlichkeit und chronischen Begleiterkrankungen zu kämpfen haben. Klinische Richtlinien empfehlen zunehmend enterale Ernährung gegenüber parenteraler Ernährung, wenn der Magen-Darm-Trakt funktionsfähig ist, was auch eine breitere Akzeptanz fördert. Der Anstieg von Operationen und ICU-Aufnahmen hat Gesundheitsdienstleister dazu veranlasst, enterale Ernährung frühzeitig in die Behandlung zu integrieren, um die Erholungsraten zu verbessern. Hersteller haben darauf reagiert, indem sie krankheitsspezifische Formeln für Diabetes, Nierenprobleme, Krebsbehandlung, neurologische Störungen und Magen-Darm-Malabsorption anbieten. Die Unterstützung durch Kostenträger für medizinisch notwendige enterale Ernährung hat sich in mehreren Ländern verstärkt, was die Erschwinglichkeit und Adhärenz verbessert. Zusammen schaffen diese Faktoren starken Schwung für die Marktexpansion in der klinischen Versorgung und häuslichen Ernährung.

- Zum Beispiel ist die Glucerna 1.0 Cal-Formel von Abbott Nutrition speziell für Patienten mit Diabetes entwickelt: Sie liefert 1,0 kcal pro ml, von denen 34,3 % der Kalorien aus Kohlenhydraten stammen, was hilft, die glykämische Reaktion zu moderieren.

Verschiebung hin zur häuslichen Ernährungspflege und kosteneffizienten Versorgung

Gesundheitssysteme weltweit verlagern sich hin zu häuslichen Pflegemodellen, die eine höhere Akzeptanz von enteralen Ernährungslösungen unterstützen. Patienten mit chronischen Krankheiten, langfristigen Behinderungen oder postoperativen Komplikationen erhalten zunehmend Ernährungstherapien außerhalb von Krankenhäusern aufgrund niedrigerer Behandlungskosten und verbessertem Komfort. Die häusliche enterale Ernährung (HEN) reduziert Krankenhausaufenthalte, senkt das Infektionsrisiko und verbessert die Erholungsergebnisse, was zu einer starken Unterstützung durch Kliniker und Versicherer führt. Die Ausweitung von Erstattungsprogrammen für enterale Ernährungsmittel, Pumpen und Formeln ermutigt Familien, die Langzeitpflege zu Hause zu verwalten. Das Wachstum digitaler Überwachungstools erleichtert die Fernverfolgung der Patientenernährung, der Kalorienaufnahme, der Funktion der Ernährungssonde und der Toleranzniveaus, was die Einhaltung verbessert und klinische Besuche reduziert. Da die globalen Gesundheitsausgaben steigen, bevorzugen Anbieter enterale Ernährung, da sie kostengünstiger als parenterale Ernährung ist und eine bessere langfristige metabolische Stabilität unterstützt. Unternehmen bieten jetzt gebrauchsfertige Formeln, tragbare Ernährungspumpen und benutzerfreundliche Kits an, die die Verabreichung für Pflegekräfte vereinfachen. Ein erhöhtes Bewusstsein für Ernährungstherapie und eine breitere Verfügbarkeit spezialisierter häuslicher Pflegedienste beschleunigen die Nachfrage weiter. Diese Verschiebung erhöht die Akzeptanz bei pädiatrischen, erwachsenen und post-akuten Pflegegruppen und macht die häusliche Pflege zu einem wichtigen Treiber für den globalen Markt.

- Zum Beispiel reduzierte sich in einer multizentrischen Beobachtungsstudie mit 456 HEN-Patienten (314 Erwachsene, 142 Kinder) durch den Wechsel zu einem strukturierten häuslichen enteralen Ernährungsprogramm die Anzahl der infektiösen Komplikationen von 37,4 % auf 14,9 % und die durchschnittliche Anzahl der Krankenhausaufenthalte pro Patientenjahr von 1,98 auf 1,26, während die durchschnittliche Krankenhausaufenthaltsdauer pro Episode von 39,7 Tagen auf 11,9 Tage verkürzt wurde.

Fortschritte in der Formulierungswissenschaft und krankheitsspezifische Ernährung

Schnelle Fortschritte in der Formulierungswissenschaft haben den Markt für enterale Ernährungslösungen revolutioniert. Hersteller entwickeln gezielte Ernährungsprodukte, die spezifische medizinische Bedingungen wie krebsbedingte Kachexie, chronische Nierenerkrankungen, Diabetes, gastrointestinale Malabsorption und schwere neurologische Störungen adressieren. Diese Formeln verbessern die Patientenergebnisse, indem sie den Stoffwechselbedarf unterstützen, Nährstoffmängel verhindern und die Ernährungstoleranz reduzieren. Hochproteinmischungen, peptidbasierte Formeln, faserreiche Optionen und immunmodulierende Produkte werden nun in klinischen Umgebungen weit verbreitet eingesetzt, um Komplikationen zu bewältigen und die Genesung zu beschleunigen. Forschung zur Mikrobiomgesundheit hat die Entwicklung von präbiotischen und probiotischen Formeln zur Verbesserung der Darmfunktion gefördert. Innovationen in der Verpackung, einschließlich steriler gebrauchsfertiger Formate und lang haltbarer Behälter, erhöhen die Sicherheit und den Komfort. Viele Unternehmen integrieren allergenfreie, laktosefreie und glutenfreie Formulierungen, um steigenden Ernährungsempfindlichkeiten gerecht zu werden. Klinische Studien validieren weiterhin die Vorteile krankheitsspezifischer enteraler Formeln, was zu einer stärkeren Akzeptanz bei Spezialisten in der Onkologie, Nephrologie, Gastroenterologie und Intensivpflege führt. Diese wissenschaftlichen und produktbezogenen Fortschritte erweitern die Bandbreite der geeigneten Patienten und unterstützen ein stetiges Marktwachstum.

Wichtige Trends & Chancen

Steigende Nachfrage nach personalisierter und bedarfsspezifischer enteraler Ernährung

Personalisierte Ernährung stellt einen bedeutenden Trend im Markt für enterale Sondennahrung dar. Gesundheitsdienstleister suchen nun nach Formeln, die auf die Stoffwechselprofile, Krankheitsstadien und Ernährungsdefizite einzelner Patienten abgestimmt sind. Dieser Wandel wird durch klinische Beweise angetrieben, die zeigen, dass eine auf die spezifischen Bedürfnisse der Patienten abgestimmte Ernährung die Genesung verbessert und Komplikationen reduziert. Infolgedessen investieren Unternehmen in hochkalorische, proteinreiche, elementare, semi-elementare, ketogene, nieren-spezifische und glykämische Kontrollformeln. Das Wachstum in der Onkologie und bei Intensivstationseinweisungen hat die Nachfrage nach Immunernährung und peptidbasierten Formeln erhöht, die Entzündungen reduzieren und die Gewebereparatur fördern. Auch pädiatrische Formeln tragen zu diesem Trend bei, da sich Kliniker auf nährstoffreiche Mischungen konzentrieren, die das Wachstum und die Entwicklung von Kindern mit Fütterungsstörungen unterstützen. Digitale Gesundheitsplattformen helfen nun bei der Gestaltung patientenspezifischer Ernährungspläne basierend auf Biomarkern, Kalorienverbrauch und Krankheitsverlauf. Der Trend bietet auch starke Möglichkeiten für Unternehmen, mit Krankenhäusern, Forschungsinstituten und Netzwerken für klinische Ernährung zusammenzuarbeiten, um therapeutische Formeln der nächsten Generation zu entwickeln. Da das Bewusstsein für individualisierte Ernährung wächst, wird erwartet, dass dieser Trend die Marktentwicklung erheblich prägen wird.

- Zum Beispiel liefert Nestlés Peptamen® Intense VHP 1,0 kcal/mL, wobei 37 % der Gesamtkalorien aus Protein stammen, was es ideal für kritisch kranke oder adipöse Patienten mit hohem Proteinbedarf macht.

Erweiterung der Infrastruktur für häusliche Pflege und digitale Ernährungslösungen

Die rasche Erweiterung der Infrastruktur für häusliche Pflege ist zu einem wichtigen Trend geworden, der das Marktwachstum neu gestaltet. Mit der steigenden Nachfrage nach Langzeitpflege außerhalb von Krankenhäusern bieten häusliche enterale Ernährungsdienste nun Lieferunterstützung, professionelle Krankenschwesterbesuche, Ernährungsberaterkonsultationen und Fernüberwachungssysteme an. Der Aufstieg der Telemedizin fördert die Echtzeitüberwachung der Ernährungstoleranz, der gastrointestinalen Gesundheit, der Nährstoffaufnahme und der Gewichtsveränderungen. Intelligente Ernährungspumpen mit Bluetooth-Konnektivität, automatischer Durchflusskontrolle und digitalen Alarmen gewinnen schnell an Akzeptanz. Diese Werkzeuge helfen, Ernährungsfehler zu reduzieren und das Vertrauen der Pflegekräfte zu stärken. Die Chance liegt in der Integration von KI-basierten Entscheidungshilfen, um den Ernährungsfluss, die Kaloriendichte und den Formulartyp basierend auf den Gesundheitsmetriken der Patienten anzupassen. Mit dem Wachstum der Netzwerke für häusliche Pflege können Unternehmen Vertriebskanäle und abonnementbasierte Liefermodelle erweitern. Die steigende globale Belastung durch chronische Erkrankungen und die lange Erholungszeit nach größeren Operationen schaffen kontinuierliche Möglichkeiten für häusliche Ernährungslösungen. Länder, die in gemeindebasierte Pflege investieren, wie die USA, Japan, Großbritannien und Deutschland, unterstützen die Erweiterung der häuslichen enteralen Ernährung stark und machen diesen Trend zu einem wichtigen Wachstumskatalysator.

- Zum Beispiel unterstützt die Kangaroo Connect Pumpe von Cardinal Health den drahtlosen Daten-Upload: Sie speichert bis zu 30 Tage Fütterungshistorie und kann mit einem Wi-Fi- oder 3G-Kommunikationsmodul gekoppelt werden.

Wichtige Herausforderungen

Erstattungsbeschränkungen und hohe Ausgaben aus eigener Tasche

Die Variabilität der Kostenerstattung bleibt eine große Herausforderung im Markt für enterale Sondennahrung. In vielen Ländern decken Versicherungspolicen nur die Ernährung für spezifische Krankheiten oder medizinische Zustände ab, was viele Patienten und Familien dazu zwingt, die Kosten für Formeln, Schläuche, Pumpen und Zubehör aus eigener Tasche zu tragen. Begrenzte Kostenerstattung entmutigt die langfristige Einhaltung der Ernährungstherapie und schränkt den Zugang für einkommensschwache Haushalte ein. Unterschiede in der Deckung zwischen privaten Versicherungen, öffentlichen Gesundheitssystemen und regionalen Richtlinien führen zu Verwirrung bei Betreuern und Anbietern. Krankenhäuser stehen manchmal vor Budgetbeschränkungen, die die Einführung spezialisierter Formeln trotz nachgewiesener klinischer Vorteile einschränken. In aufstrebenden Märkten bleiben die Kosten für fortschrittliche Formeln vergleichsweise hoch, was den Zugang reduziert und die Marktdurchdringung verlangsamt. Verzögerungen bei der Kostenerstattung, Dokumentationsanforderungen und Genehmigungen der medizinischen Notwendigkeit schaffen auch administrative Hürden für Kliniker. Diese Herausforderungen verlangsamen die Adoptionsraten und verringern die Fähigkeit der Ernährungstherapie, unterversorgte Bevölkerungsgruppen zu erreichen. Die Schließung von Erstattungslücken bleibt entscheidend für die Marktexpansion.

Komplikationen bei der Sondenernährung und Formelunverträglichkeit

Komplikationen im Zusammenhang mit der Sondenernährung stellen eine erhebliche Barriere für eine breitere Einführung dar. Patienten erleben häufig gastrointestinale Unverträglichkeiten, darunter Blähungen, Durchfall, Verstopfung und Bauchbeschwerden, was die Einhaltung der enteralen Ernährung verringert. Ernährungssonden können auch Risiken wie Verstopfung, Verrutschen, Infektionen und Aspirationspneumonie darstellen, insbesondere bei älteren oder kritisch kranken Patienten. Unsachgemäße Verabreichung oder falsche Flussraten erhöhen das Komplikationsrisiko, was die Schulung der Betreuer unerlässlich macht. Die Variabilität der Verdauungsfunktion der Patienten macht die Auswahl der Formeln schwierig, was zu Versuch-und-Irrtum-Ansätzen führt, die die Arbeitsbelastung im Gesundheitswesen erhöhen. Krankenhäuser und Anbieter von häuslicher Pflege müssen in Schulungs- und Überwachungssysteme investieren, um diese Risiken zu managen, aber Ressourcenbeschränkungen können eine umfassende Überwachung behindern. Hersteller verbessern weiterhin die Verdaulichkeit der Formeln und entwickeln peptidbasierte oder hypoallergene Optionen, dennoch bleibt die Unverträglichkeit in bestimmten Patientengruppen häufig. Diese Herausforderungen verlangsamen den Übergang von parenteraler zu enteraler Ernährung und können die langfristige Konsistenz in Ernährungsprogrammen einschränken.

Regionale Analyse

Nordamerika

Nordamerika dominierte den Markt für enterale Sondennahrung im Jahr 2024 mit einem Anteil von 34 %. Eine starke Krankenhausinfrastruktur und fortschrittliche Intensivpflege schufen eine konstante Nachfrage nach klinischen Ernährungsprodukten. Eine hohe Prävalenz von Krebs, Schlaganfall und neurologischen Störungen erhöhte die Abhängigkeit von Sondenernährung. Gut etablierte Erstattungspolitiken unterstützten in vielen Fällen die Deckung für Formeln, Pumpen und Zubehör. Programme für häusliche Ernährung expandierten und ermöglichten langfristige Ernährung außerhalb von Akutpflegeeinrichtungen. Führende Hersteller mit Sitz in der Region führten krankheitsspezifische und peptidbasierte Formulierungen ein. Zusammen hielten diese Faktoren die Führungsposition Nordamerikas aufrecht und förderten kontinuierliche Produktinnovationen und Protokollübernahmen.

Europa

Europa machte im Jahr 2024 etwa 29 % des Marktanteils für enterale Sondennahrung aus. Universelle oder umfassende öffentliche Gesundheitsversorgung in vielen Ländern unterstützte strukturierte Ernährungspfade. Alternde Bevölkerungen in Deutschland, Italien, Frankreich und dem Vereinigten Königreich führten zu einer höheren Nachfrage nach langfristiger enteraler Ernährung. Klinische Leitlinien förderten eine frühe enterale Ernährung in chirurgischen, onkologischen und intensivmedizinischen Bereichen. Die starke Präsenz spezialisierter Ernährungsunternehmen verbesserte den Zugang zu maßgeschneiderten Formeln für Nieren-, Diabetes- und Onkologiepatienten. Programme für häusliche enterale Ernährung waren gut organisiert, insbesondere in Westeuropa. Diese Elemente stärkten Europas Position als zweitgrößter regionaler Markt.

Asien-Pazifik

Asien-Pazifik hielt im Jahr 2024 einen Anteil von etwa 27 % am Markt für enterale Ernährungssondenformeln. Das schnelle Wachstum resultierte aus der Erweiterung der Krankenhauskapazitäten, steigenden ICU-Aufnahmen und der verbesserten Diagnose chronischer Krankheiten. Japan, China, Südkorea und Australien trieben die regionale Nachfrage durch fortschrittliche tertiäre Versorgungszentren an. Die zunehmende Sensibilisierung für klinische Ernährung unter Ärzten und Pflegekräften unterstützte die breitere Anwendung der enteralen Ernährung. Wachsende ältere Bevölkerungen und eine höhere Krebsinzidenz stärkten den Formulaverbrauch weiter. Lokale und multinationale Akteure investierten in Produktions- und Vertriebsnetze in wichtigen Ländern. Mit der Verbesserung des Zugangs zur Gesundheitsversorgung wird erwartet, dass Asien-Pazifik zusätzlichen Anteil gewinnt.

Lateinamerika

Lateinamerika repräsentierte im Jahr 2024 einen Anteil von fast 5 % am globalen Markt für enterale Ernährungssondenformeln. Brasilien, Mexiko und Argentinien führten die Einführung aufgrund größerer Krankenhausnetzwerke und des Wachstums der privaten Gesundheitsversorgung an. Die steigende Belastung durch chronische Krankheiten, einschließlich Krebs und Diabetes, erhöhte den Bedarf an Ernährungshilfe. Allerdings begrenzten Erstattungslücken und Einkommensunterschiede den Zugang zu fortschrittlichen krankheitsspezifischen Formeln. Öffentliche Krankenhäuser priorisierten oft grundlegende enterale Produkte gegenüber hochwertigen spezialisierten Mischungen. Wachsende private Versicherungsschutz und Medizintourismus schufen Nischenmöglichkeiten für höherwertige Formeln. Fortgesetzte Gesundheitsreformen und professionelle Schulungsprogramme werden voraussichtlich die allmähliche regionale Expansion unterstützen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika zusammen trugen im Jahr 2024 etwa 5 % zum Markt für enterale Ernährungssondenformeln bei. Die Nachfrage konzentrierte sich auf die Länder des Golfkooperationsrats und Südafrika, wo tertiäre Versorgungseinrichtungen stärker sind. Steigende Investitionen in Krankenhausinfrastruktur und Onkologiezentren unterstützten die höhere Nutzung enteraler Ernährung. Allerdings schränkten begrenzte Erstattungsrahmen und Herausforderungen in der Lieferkette die Einführung in mehreren einkommensschwachen Nationen ein. Das Bewusstsein für strukturierte klinische Ernährungsprotokolle blieb außerhalb großer urbaner Zentren ungleichmäßig. Internationale Hersteller kooperierten oft mit lokalen Vertriebspartnern, um die Verfügbarkeit wichtiger Formeln zu verbessern. Allmähliche Verbesserungen im Zugang zur Gesundheitsversorgung werden voraussichtlich das langfristige regionale Potenzial freisetzen.

Marktsegmentierungen:

Nach Flusstyp

- Intermittierender Fluss

- Kontinuierlicher Fluss

Nach Stufe

Nach Indikation

- Alzheimer

- Ernährungsdefizit

- Krebsversorgung

- Diabetes

- Chronische Nierenerkrankungen

- Seltene Krankheiten

- Dysphagie

- Schmerzmanagement

- Malabsorption

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für enterale Ernährungslösungen zeichnet sich durch starken Wettbewerb zwischen globalen und regionalen Akteuren aus, die sich auf medizinische Ernährung, spezialisierte Formulierungen und Unterstützung im häuslichen Bereich konzentrieren. Unternehmen wie Abbott, Danone S.A, Fresenius Kabi AG, Nestlé, Mead Johnson & Company, LLC, Meiji Holdings Co., Ltd., Primus Pharmaceuticals, Inc., VICTUS und Alcrestra Therapeutics stärken ihre Positionen durch krankheitsspezifische Formeln, die für Diabetes, Nierenpflege, Onkologie, gastrointestinale Störungen und pädiatrische Ernährung entwickelt wurden. Diese Firmen investieren in klinische Forschung, peptidbasierte Produkte und immunmodulierende Mischungen, um die Verträglichkeit und Ergebnisse für Patienten zu verbessern. Viele Akteure erweitern Vertriebspartnerschaften mit Krankenhäusern, Apotheken und Anbietern von enteraler Heimpflege, um einen breiteren Zugang zu gewährleisten. Produktinnovationen konzentrieren sich auf gebrauchsfertige sterile Formeln, allergenfreie Optionen, energiereiche Mischungen und fortschrittliche Verpackungen für Sicherheit und Komfort. Die steigende Nachfrage nach personalisierter Ernährung und häuslicher Ernährungspflege treibt Unternehmen dazu an, digitale Unterstützungswerkzeuge, Fernüberwachung und Schulungsressourcen für Pflegekräfte zu verbessern, was den Wettbewerb auf den globalen Märkten intensiviert.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 kündigte Abbott India ein reformuliertes Ensure Diabetes Care Medizin-Nährstoffprodukt (fortschrittliche Formelpositionierung für das glykämische Management) an, das für therapeutische enterale Ernährungskanäle relevant ist.

- Im Jahr 2025 erweiterte Danone S.A. (Nutricia) seine Produktionsstätte in Wuxi, China, um vollautomatische Sterilisationslinien zur Steigerung der Produktion von Sondennahrungsprodukten hinzuzufügen.

- Im Mai 2024 startete Alcresta Therapeutics den kommerziellen Start / die ersten Lieferungen der nächsten Generation der RELiZORB immobilisierten Lipase-Kartusche (breitere Formelkompatibilität und aktualisiertes Gerät).

Berichtsabdeckung

Der Forschungsbericht bietet eine tiefgehende Analyse basierend auf FlowType, Stadium, Indikation und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da chronische Krankheiten und altersbedingte Störungen weltweit zunehmen.

- Die Einführung von enteraler Ernährung zu Hause wird mit besserer Erstattung und Unterstützung durch Pflegekräfte zunehmen.

- Personalisierte und zustandsspezifische Formeln werden eine stärkere klinische Präferenz gewinnen.

- Peptidbasierte und semi-elementare Produkte werden aufgrund verbesserter Verträglichkeit schneller angenommen.

- Digitale Ernährungspumpen und Fernüberwachungstools werden das Patientenmanagement verbessern.

- Hersteller werden mehr in immunfokussierte und darmgesundheitsfördernde Formulierungen investieren.

- Schwellenmärkte werden fortschrittliche Formeln übernehmen, wenn sich die Krankenhausinfrastruktur verbessert.

- Partnerschaften zwischen Krankenhäusern, Ernährungsunternehmen und häuslichen Pflegediensten werden gestärkt.

- Nachhaltigkeitsorientierte Verpackungen und gebrauchsfertige sterile Formate werden häufiger werden.

- Klinische Beweise, die die frühe enterale Ernährung unterstützen, werden die Einführung in Intensivstationen und der Onkologiepflege beschleunigen.