Marktübersicht

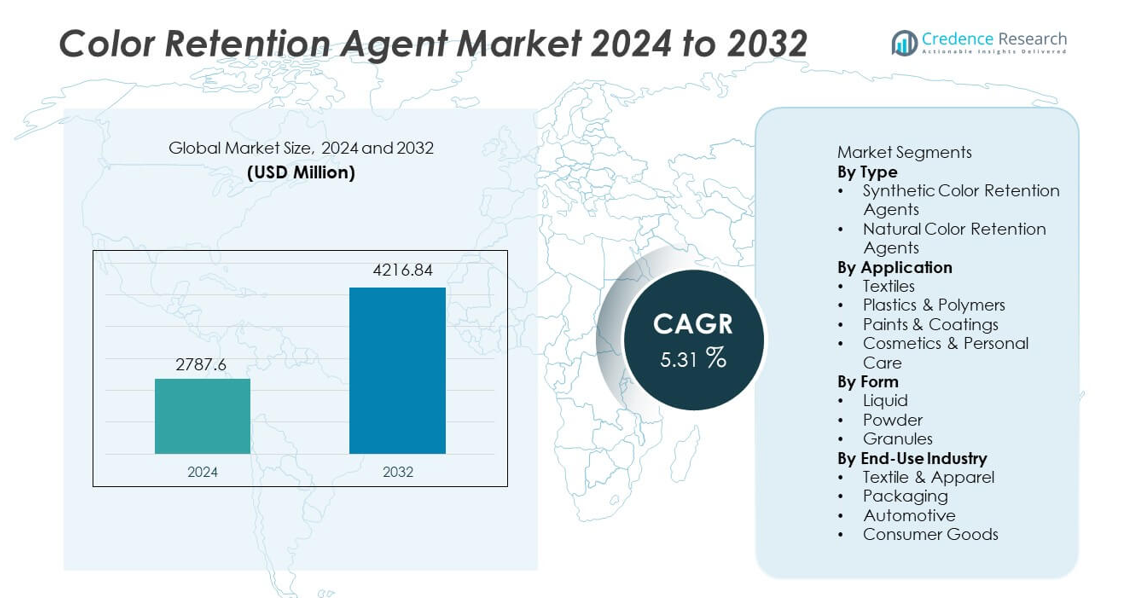

Der Markt für Farberhaltungsagenten erreichte im Jahr 2024 2.787,6 Millionen USD und wird voraussichtlich bis 2032 auf 4.216,84 Millionen USD wachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,31 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Farberhaltungsagenten 2024 |

2.787,6 Millionen USD |

| Markt für Farberhaltungsagenten, CAGR |

5,31% |

| Marktgröße für Farberhaltungsagenten 2032 |

4.216,84 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Farberhaltungsagenten gehören BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. und Nouryon, die sich alle auf leistungsstarke Formulierungen konzentrieren, die die UV-Beständigkeit, thermische Stabilität und langfristige Farbbeständigkeit verbessern. Diese Unternehmen stärken ihre Position durch Produktinnovationen, Fortschritte in der nachhaltigen Chemie und eine intensivere Zusammenarbeit mit Herstellern von Textilien, Kunststoffen und Beschichtungen. Der asiatisch-pazifische Raum führt den globalen Markt mit einem Anteil von 32 % an, angetrieben durch die großflächige Textilproduktion und die expandierende Polymerverarbeitung, während Nordamerika und Europa aufgrund hoher Qualitätsstandards und der stetigen Einführung fortschrittlicher Additive folgen.

Markteinblicke

- Der Markt für Farberhaltungsagenten erreichte 2024 2.787,6 Millionen USD und wird mit einer CAGR von 5,31 % wachsen, angetrieben durch die steigende Nachfrage in den Bereichen Textilien, Kunststoffe und Beschichtungen.

- Starke Markttreiber sind der hohe Fokus auf langanhaltende Farbtonstabilität, wobei synthetische Agenten aufgrund ihrer überlegenen Wärme- und UV-Beständigkeit einen Anteil von 64 % halten.

- Wichtige Trends heben die zunehmende Akzeptanz umweltfreundlicher Formulierungen und fortschrittlicher Polymeradditive hervor, während der asiatisch-pazifische Raum mit einem regionalen Anteil von 32 % führt, unterstützt durch großflächige Fertigung.

- Der Wettbewerb intensiviert sich, da große Akteure in Forschung und Entwicklung sowie nachhaltige Lösungen investieren, um die Haltbarkeit zu verbessern und regulatorische Standards in verschiedenen Sektoren zu erfüllen.

- Marktbeschränkungen umfassen Leistungslücken in natürlichen Formulierungen und strenge regionale Chemikalienvorschriften, während Textilien mit einem Anteil von 41 % die Anwendungen dominieren und eine stetige Nachfrage nach leistungsstarken Erhaltungstechnologien schaffen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Typ

Synthetische Farberhaltungsagenten führen dieses Segment mit einem Anteil von 64 % an, angetrieben durch die starke Nachfrage in Industrien, die hohe Stabilität bei Wärme-, Licht- und Chemikalienexposition erfordern. Diese Agenten unterstützen die konsistente Farbgenauigkeit in Textilien, Kunststoffen und Beschichtungen, was ihre Dominanz stärkt. Natürliche Agenten halten den verbleibenden Anteil, da Unternehmen sicherere und pflanzlich gewonnene Additive erforschen. Das Wachstum in der natürlichen Kategorie steigt mit Clean-Label-Trends, obwohl Leistungslücken bestehen bleiben. Regulatorische Unterstützung für sicherere Formulierungen hilft beiden Teilsegmenten, sich über wichtige Endverbrauchermärkte hinweg auszudehnen.

- Zum Beispiel hat die BASF SE den optischen Aufheller Tinopal CBS-X entwickelt, der die Weiße bei Temperaturen bis zu 95 °C während wiederholter Waschzyklen beibehält und Lichtbeständigkeit über Grad 6 gemäß den ISO 105-B02-Teststandards bietet, was eine hohe Stabilität unter Hitze- und Lichtbedingungen demonstriert.

Nach Anwendung

Textilien dominieren das Anwendungssegment mit einem Anteil von 41 %, unterstützt durch den hohen Verbrauch von Retentionsadditiven, um das Ausbleichen während des Waschens, der Sonnenlichteinstrahlung und chemischer Behandlungen zu verhindern. Hersteller verlassen sich auf diese Mittel, um eine gleichmäßige Farbe über große Produktionschargen hinweg zu gewährleisten. Kunststoffe und Polymere folgen aufgrund der steigenden Nachfrage nach farbstabilen Verpackungen und Autoteilen. Farben und Beschichtungen gewinnen weiterhin an Bedeutung, da Produzenten auf verbesserte Wetterbeständigkeit abzielen. Kosmetik und Körperpflege halten einen kleineren Anteil, zeigen aber ein stetiges Wachstum, da Marken eine längere Farbleistung in Make-up und Hautpflege anstreben.

- Zum Beispiel hat Clariant AG Hostavin-Dispersionen eingeführt, die eine gute UV-Absorption aufweisen und verbesserte Farbumschlagsergebnisse nach umfangreicher Xenon-Bogen-Belastung verzeichneten, was textile und Beschichtungsanwendungen unterstützt, die Sonnenlicht und Außenbedingungen ausgesetzt sind.

Nach Form

Flüssige Formulierungen halten mit 52 % den höchsten Anteil, angetrieben durch starke Kompatibilität mit Textilfärbebädern, Polymerverarbeitung und Beschichtungssystemen. Flüssigkeiten ermöglichen eine gleichmäßige Dispersion, präzise Dosierung und reduzierte Mischzeit, was sie in Hochgeschwindigkeits-Produktionslinien bevorzugt macht. Pulverformulierungen folgen aufgrund längerer Haltbarkeit und Eignung für Trockenmischanwendungen. Granulate halten einen kleineren Anteil, gewinnen jedoch an Akzeptanz in automatisierten Umgebungen, die staubfreie, stabile Handhabung erfordern. Die Nachfrage über alle Formen hinweg steigt mit dem erhöhten Fokus auf Produktionseffizienz und gleichbleibende Farbqualität.

Wichtiger Wachstumstreiber

Steigende Nachfrage nach Hochleistungs-Farbstabilität

Industrien suchen nach stärkerer Farbbeständigkeit in Textilien, Kunststoffen und Beschichtungen, was die Einführung fortschrittlicher Retentionsmittel vorantreibt, die UV-Strahlung, Hitze und chemischer Belastung widerstehen. Hersteller zielen darauf ab, das Ausbleichen während der Verarbeitung und Nutzung des Produkts zu reduzieren, was den Bedarf an verbesserter molekularer Stabilität erhöht. Die expandierende Produktion von gefärbten Polymeren und Spezialbeschichtungen erhöht die Abhängigkeit von diesen Additiven. Die Verbrauchererwartungen an eine langanhaltende visuelle Attraktivität unterstützen die weitere Nachfrage. Dieser Fokus auf verbesserte Leistung ermutigt Lieferanten, in Technologien der nächsten Generation zu investieren, die Farbgenauigkeit in Hochgeschwindigkeits- und Hochstress-Produktionsumgebungen aufrechterhalten.

- Zum Beispiel berichtete die Huntsman Corporation, dass ihre ERIONYL-Farbstoffe hervorragende Waschbeständigkeit aufrechterhalten und unter dem ISO 105-C06-Standard eine signifikante Farbverschiebung widerstehen, was eine stärkere Widerstandsfähigkeit gegen Ausbleichen während der Textilverarbeitung zeigt.

Erweiterung der Textil- und Verpackungsproduktion

Der steigende Textilausstoß und das schnelle Wachstum bei flexiblen Verpackungen fördern den Einsatz von Farberhaltungsadditiven in großen Fertigungszyklen. Hochgeschwindigkeitsfärbe-, Extrusions- und Drucklinien sind auf diese Moleküle angewiesen, um Farbgleichmäßigkeit trotz Schwankungen bei Temperatur, Chemikalien und Verarbeitungszeit sicherzustellen. Der globale Bekleidungskonsum und der verstärkte Einsatz von farbigen Polymerfolien stärken die Nachfrage. Produzenten erweitern das Farbspektrum und übernehmen tiefere Farbtöne, die eine bessere Stabilität erfordern. Aufstrebende Märkte in Asien und Lateinamerika unterstützen die Einführung weiter, da Hersteller ihre Ausrüstung modernisieren und sich auf höhere Qualitätsstandards konzentrieren.

- Zum Beispiel bietet Dow spezifische PARALOID™ Acrylmodifikatoren und Verarbeitungshilfen für den Einsatz in starren und flexiblen Vinylverpackungsfolien an, die helfen, eine ausgezeichnete Oberflächenbeschaffenheit, Glanz und Stabilität gegen Umwelteinflüsse zu gewährleisten. Diese Additive verbessern die Haltbarkeit, die Verarbeitungseffizienz und das endgültige Erscheinungsbild des Polymers, ohne die Leistung zu beeinträchtigen.

Verschiebung hin zur Qualitätsverbesserung in Endverbraucherprodukten

Hersteller in den Bereichen Konsumgüter, Automobil und Kosmetik priorisieren eine verbesserte visuelle Konsistenz und eine längere Produktlebensdauer, was den verstärkten Einsatz von Retentionsadditiven antreibt. Strenge Qualitätsmaßstäbe zwingen Hersteller dazu, Mittel zu verwenden, die mechanischen Belastungen, Lagerbedingungen und Umwelteinflüssen standhalten. Stabile Farbperformance stärkt die Markenidentität über Verpackungen, Stoffe und geformte Komponenten hinweg. Die wachsende Nachfrage nach hochwertigen und leistungsorientierten Produkten erhöht den Bedarf an Formulierungen, die Farben über die Zeit lebendig halten. Diese Verschiebung unterstützt das stetige Wachstum sowohl in Massenmarkt- als auch in spezialisierten Anwendungen.

Wichtiger Trend und Chance

Wachsende Vorliebe für umweltfreundliche und wenig toxische Formulierungen

Der Trend zu sichereren, umweltfreundlicheren Chemikalien schafft starke Chancen für Anbieter, die bio-basierte, VOC-arme und nicht-gefährliche Farbretentionsmittel anbieten. Marken verfolgen nachhaltige Lösungen, um regulatorische Anforderungen und Verbrauchererwartungen in Textilien, Kosmetik und Verpackungen zu erfüllen. Hersteller arbeiten an umweltfreundlichen Molekülen, die Leistungsniveaus erreichen, die synthetischen Mitteln nahekommen. Unternehmen, die in erneuerbare Rohstoffe investieren, erlangen frühzeitig Vorteile in Märkten, die sich in Richtung Umweltverträglichkeit bewegen. Das steigende Bewusstsein für chemische Exposition beschleunigt die Einführung sichererer Formulierungen in verschiedenen Endverbraucherindustrien.

- Zum Beispiel bietet Croda International eine breite Palette pflanzlicher Additive an, die gemäß OECD-Richtlinien leicht biologisch abbaubar sind und sich für verschiedene Anwendungen, einschließlich Kosmetik und Textilien, eignen.

Fortschritte in der Polymeradditivtechnik

Neue Entwicklungen in der Polymertechnologie ermöglichen multifunktionale Retentionsmittel, die den UV-Schutz verbessern, die thermische Stabilität erhöhen und komplexe Materialsysteme unterstützen. Hersteller kombinieren Additive, um die Farbperformance während der Extrusion, Formgebung und Beschichtungsprozesse zu stärken. Das Wachstum in den Bereichen technische Kunststoffe, 3D-Druck und Hochleistungsbeschichtungen erweitert das Anwendungspotenzial. Diese fortschrittlichen Materialien erfordern präzise Additive, die eine konsistente Ästhetik bewahren. Mit der Einführung neuer Polymerklassen durch die Hersteller steigen die Chancen für Retentionslösungen, die Farbabweichungen reduzieren und die Qualität von Premiumprodukten unterstützen.

- Zum Beispiel bietet Evonik Industries AG verschiedene TEGO- und andere Markenadditive an, die entwickelt wurden, um Hitzebeständigkeit und Farbstabilität in zahlreichen Hochtemperaturanwendungen, einschließlich Beschichtungen, Polymeren und Isoliermaterialien, zu gewährleisten.

Wichtige Herausforderung

Leistungsbeschränkungen bei natürlichen und bio-basierten Mitteln

Natürliche Formulierungen haben Schwierigkeiten, die Haltbarkeit, Hitzetoleranz und UV-Beständigkeit synthetischer Varianten zu erreichen, was ihre Verwendung in hochbelasteten Anwendungen wie Automobil- und Außenausrüstung einschränkt. Ihre Leistungsvariationen zwischen Chargen führen zu Stabilitätsproblemen in der Großserienproduktion. Höhere Kosten und begrenzte Verfügbarkeit erschweren es den Herstellern, grünere Optionen zu skalieren. Obwohl die Nachfrage nach nachhaltigen Lösungen wächst, verlangsamen diese Einschränkungen die Einführung. Bedeutende F&E ist erforderlich, um die Stabilität und funktionale Leistung zu verbessern, ohne die Umweltziele zu beeinträchtigen.

Compliance-Druck durch sich entwickelnde Chemikalienvorschriften

Hersteller stehen vor zunehmender Komplexität, da globale Vorschriften in Bezug auf chemische Sicherheit, Emissionen und zulässige Inhaltsstoffe in Textilien, Verpackungen und Kosmetika strenger werden. Häufige Aktualisierungen erfordern kontinuierliche Neugestaltung und Neuzertifizierung, was die Entwicklungskosten erhöht und die Markteinführungszeit verzögert. Kleinere Produzenten kämpfen mit der Belastung durch Tests und Dokumentation. Listen eingeschränkter Substanzen und regionale Compliance-Regeln verringern die Flexibilität bei der Auswahl von Additiven. Dieser regulatorische Druck zwingt Unternehmen, in sicherere Chemikalien und fortschrittliche Testfähigkeiten zu investieren, was operative und finanzielle Herausforderungen entlang der gesamten Lieferkette schafft.

Regionale Analyse

Nordamerika

Nordamerika hält einen Marktanteil von 28%, angetrieben durch starke Nachfrage aus den Textil-, Verpackungs- und Spezialbeschichtungsindustrien, die hohe Haltbarkeit und Farbkonstanz priorisieren. Hersteller investieren in fortschrittliche Additive, um strenge Qualitäts-, Sicherheits- und Umweltstandards zu erfüllen. Das Wachstum bei Premiumstoffen, Fahrzeuginnenräumen und technischen Kunststoffen stärkt die Akzeptanz. Das steigende Interesse an nachhaltigen und VOC-armen Formulierungen unterstützt die Produktentwicklung weiter. Ständige Innovationen in der Polymerverarbeitung und farbstabilen Konsumgütern fördern das Marktwachstum, während starke F&E-Fähigkeiten und eine etablierte Fertigungsinfrastruktur die Region als wichtigen Anwender von Hochleistungs-Retentionstechnologien positionieren.

Europa

Europa hat einen Marktanteil von 25%, unterstützt durch strenge Chemikalienvorschriften, die den Einsatz von hochwertigen und umweltfreundlichen Retentionsmitteln fördern. Die starken Textil-, Automobil- und Verpackungssektoren der Region verlassen sich auf diese Additive, um die langfristige visuelle Integrität in verschiedenen Anwendungen zu erhalten. Die Akzeptanz beschleunigt sich, da Hersteller auf nachhaltige Formulierungen umsteigen, die mit REACH und anderen regulatorischen Rahmenwerken im Einklang stehen. Wachstum in Luxusstoffen und Hochleistungsbeschichtungen bietet neue Chancen. Der kontinuierliche Fokus auf Kreislaufwirtschaftsinitiativen und Materialinnovationen treibt die Nachfrage nach fortschrittlichen Retentionstechnologien mit verbesserten Sicherheits- und Umweltprofilen an.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem Marktanteil von 32% an, angetrieben durch die großflächige Textilproduktion, die expandierende Verpackungsproduktion und die rasche Industrialisierung. China, Indien und Südostasien bleiben aufgrund des hohen Farbstoffverbrauchs und der steigenden Produktion von gefärbten Polymeren wichtige Wachstumszentren. Hersteller übernehmen Retentionsmittel, um die Farbkonstanz in Hochgeschwindigkeits- und Hochvolumen-Produktionslinien zu verbessern. Die zunehmende Einführung moderner Färbetechnologien und fortschrittlicher Beschichtungen verbessert die Marktdurchdringung. Die wachsende Verbrauchernachfrage nach lebendigen und langlebigen Produkten stärkt die Notwendigkeit stabiler Formulierungen, während regionale Investitionen in die Fertigungsinfrastruktur die allgemeine Marktexpansion beschleunigen.

Lateinamerika

Lateinamerika hält einen Marktanteil von 8%, unterstützt durch wachsende Textil-, Automobil- und Konsumgütersektoren, die verbesserte Farbstabilität und Materialhaltbarkeit erfordern. Die Expansion regionaler Färbe-, Druck- und Kunststoffverarbeitungsanlagen treibt die Akzeptanz voran. Hersteller suchen zunehmend nach Additiven, die die Leistung unter intensiver Sonneneinstrahlung und hoher Luftfeuchtigkeit verbessern, die in der Region häufig vorkommen. Die Nachfrage steigt, da Marken eine bessere Produktdifferenzierung und längere Farblebensdauer anstreben. Die Einführung nachhaltiger Chemikalien schreitet weiter voran, obwohl Kostenbeschränkungen die weitverbreitete Nutzung verlangsamen. Stetige industrielle Entwicklung und verbesserte regulatorische Strukturen tragen zu einem allmählichen Marktwachstum bei.

Mittlerer Osten & Afrika

Die Region Naher Osten & Afrika repräsentiert einen Marktanteil von 7%, angetrieben durch steigende Nachfrage in den Bereichen Verpackung, Automobilteile und Baumaterialien, die eine langanhaltende Farbbeständigkeit unter extremen klimatischen Bedingungen erfordern. Hohe UV-Belastung erhöht die Abhängigkeit von Additiven, die überlegene Licht- und Hitzebeständigkeit bieten. Wachstum in der Textilproduktion und Polymerverarbeitung in Märkten wie der Türkei, den VAE und Südafrika unterstützt die Einführung. Investitionen in die Diversifizierung der Produktion und den Importersatz fördern regionale Chancen. Obwohl die Marktreife im Vergleich zu anderen Regionen geringer bleibt, führen die steigende Industrialisierung und die Infrastrukturentwicklung weiterhin zu einem wachsenden Bedarf an Technologien zur Farbbeständigkeit.

Marktsegmentierungen:

Nach Typ

- Synthetische Farbbeständigkeitsmittel

- Natürliche Farbbeständigkeitsmittel

Nach Anwendung

- Textilien

- Kunststoffe & Polymere

- Farben & Beschichtungen

- Kosmetik & Körperpflege

Nach Form

Nach Endverbrauchsindustrie

- Textil & Bekleidung

- Verpackung

- Automobil

- Konsumgüter

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst BASF SE, Clariant AG, Dow Chemical Company, LANXESS, Croda International Plc, Huntsman Corporation, Evonik Industries AG, Ashland Inc., Solvay S.A. und Nouryon. Unternehmen konkurrieren durch die Erweiterung ihrer Produktportfolios, die Verbesserung der Formulierungsstabilität und die Entwicklung umweltfreundlicher Alternativen, die den verschärften regulatorischen Standards entsprechen. Führende Akteure investieren in F&E, um die UV-Beständigkeit, thermische Stabilität und Kompatibilität mit verschiedenen Substraten in Textilien, Kunststoffen und Beschichtungen zu verbessern. Strategische Partnerschaften mit Herstellern unterstützen maßgeschneiderte Lösungen für Hochvolumen-Produktionslinien. Unternehmen konzentrieren sich auch auf die Optimierung der Lieferkette und die regionale Expansion, um die Marktpräsenz zu stärken. Die steigende Nachfrage nach nachhaltigen und leistungsstarken Additiven treibt kontinuierliche Innovationen voran und veranlasst Wettbewerber, Technologien zu verfeinern, die langanhaltende Farbbeständigkeit bieten und gleichzeitig die Umweltbelastung reduzieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- BASF SE

- Clariant AG

- Dow Chemical Company

- LANXESS

- Croda International Plc

- Huntsman Corporation

- Evonik Industries AG

- Ashland Inc.

- Solvay S.A.

- Nouryon

Neueste Entwicklungen

- Im September 2025 wurde Evonik Industries AG von EcoVadis für seine Nachhaltigkeitsleistung mit einer Goldbewertung als Spitzenreiter anerkannt.

- Im Jahr 2024 führte BASF SE (Deutschland) loopamid® ein, ein zirkuläres Polyamid 6, das vollständig aus Textilabfällen über ein neues chemisches Recyclingverfahren hergestellt wird. Das Unternehmen präsentierte auch verschiedene andere nachhaltige Lösungen für die Textilindustrie auf der Messe Techtextil 2024, darunter biomassenbilanzierte (BMB) Polyamide und thermoplastische Polyurethane (Elastollan®), die biogene Abfälle als Rohstoff verwenden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Form, Endverbraucherindustrie und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach leistungsstarken Retentionsmitteln wird steigen, da die Industrien eine längere Farbbeständigkeit anstreben.

- Die Einführung umweltfreundlicher und wenig toxischer Formulierungen wird aufgrund stärkerer Nachhaltigkeitsziele zunehmen.

- Synthetische Mittel werden weiterhin führend sein, aber verbesserte natürliche Formulierungen werden mit besserer Stabilität an Dynamik gewinnen.

- Die Textil- und Verpackungssektoren werden die Nutzung ausweiten, da Produzenten eine konsistente Farbgebung über große Produktionslinien hinweg anstreben.

- Fortschritte im Polymerengineering werden neue Möglichkeiten für multifunktionale Retentionsadditive schaffen.

- Regulatorischer Druck wird Hersteller dazu zwingen, Produkte mit sichereren und konformen Chemikalien neu zu formulieren.

- Der asiatisch-pazifische Raum wird aufgrund starken Wachstums in der Fertigung und steigendem Farbstoffverbrauch seine Führungsposition beibehalten.

- Automatisierung in Produktionslinien wird die Nachfrage nach Additiven antreiben, die präzise und gleichmäßige Farbkontrolle liefern.

- Partnerschaften zwischen Chemielieferanten und Endverbraucherindustrien werden die Entwicklung maßgeschneiderter Lösungen beschleunigen.

- Kontinuierliche F&E-Investitionen werden die nächste Generation von Mitteln mit verbessertem UV-Schutz und thermischer Stabilität unterstützen.