Marktübersicht

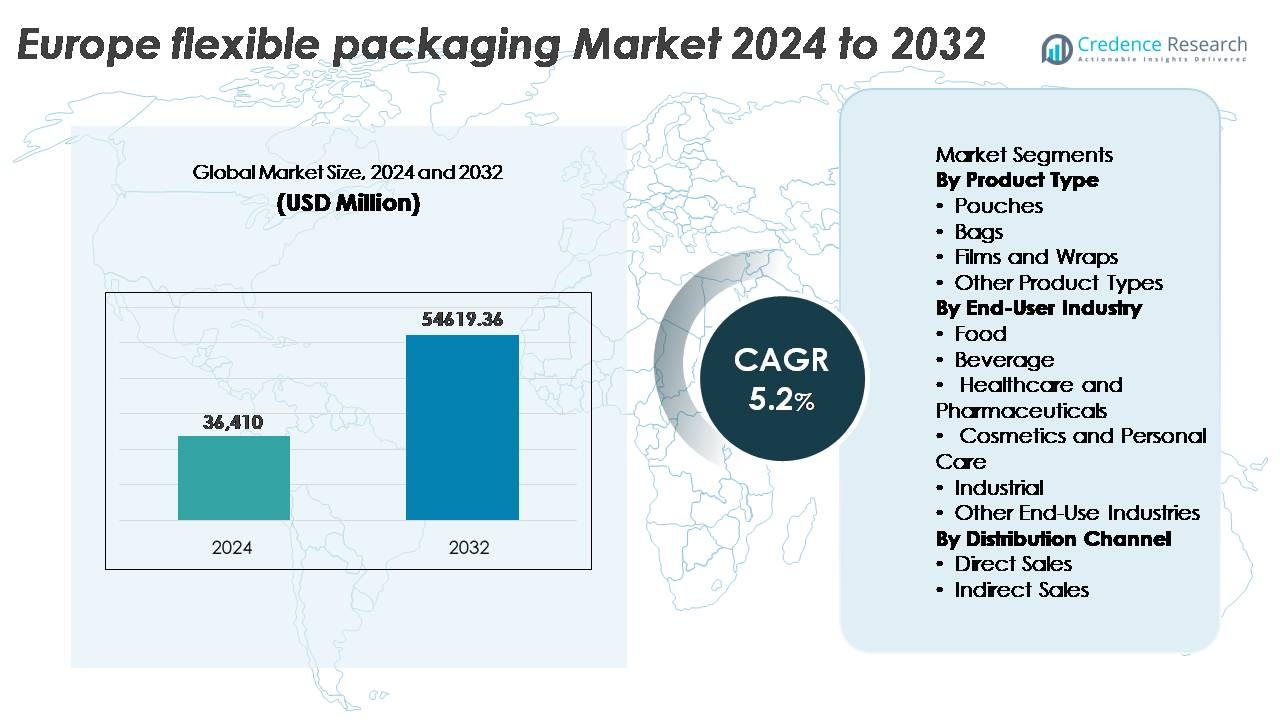

Der Markt für flexible Verpackungen in Europa wurde im Jahr 2024 auf 36.410 Millionen USD geschätzt und soll bis 2032 voraussichtlich 54.619,36 Millionen USD erreichen, was einem jährlichen Wachstum von 5,2 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Marktes für flexible Verpackungen in Europa 2024 |

36.410 Millionen USD |

| Markt für flexible Verpackungen in Europa, CAGR |

5,2% |

| Größe des Marktes für flexible Verpackungen in Europa 2032 |

54.619,36 Millionen USD |

Der Markt für flexible Verpackungen in Europa wird durch die strategischen Operationen führender Akteure wie Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group und Wipak Group geprägt, die jeweils fortschrittliche Materialtechnik und auf Nachhaltigkeit ausgerichtete Portfolios nutzen, um regulatorische Erwartungen und Markenbedürfnisse zu erfüllen. Westeuropa bleibt der führende regionale Beitrag, der etwa 42 % des Marktanteils ausmacht, unterstützt durch eine ausgereifte FMCG-Produktion, starke Recyclingrahmenbedingungen und Innovationskapazitäten in recycelbaren und leichten flexiblen Formaten. Das Wettbewerbsumfeld wird durch Investitionen in Monomaterialstrukturen, digitale Druckfähigkeiten und Partnerschaften zur Kreislaufwirtschaft definiert, die die langfristige Marktpositionierung stärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für flexible Verpackungen in Europa wurde im Jahr 2024 auf 36.410 Millionen USD geschätzt und soll bis 2032 voraussichtlich 54.619,36 Millionen USD erreichen, was einem jährlichen Wachstum von 5,2 % während des Prognosezeitraums entspricht.

- Das Wachstum wird durch die steigende Nachfrage nach leichten, wiederverschließbaren und kosteneffizienten Verpackungslösungen angetrieben, unterstützt durch den zunehmenden Konsum von Fertiggerichten, Convenience-Foods und Anforderungen an den E-Commerce-Vertrieb.

- Markttrends zeigen eine starke Dynamik in Richtung recycelbarer Monomaterialstrukturen, biobasierter Folien und digital bedruckter Formate, die Anpassung, kürzere Produktionszyklen und eine ansprechende Regalpräsentation ermöglichen.

- Der Wettbewerb konzentriert sich zunehmend auf führende Akteure, die nachhaltige Produktportfolios einführen und Recyclingpartnerschaften bilden, während Kostendruck und Volatilität der Rohstoffpreise als wesentliche Einschränkungen wirken.

- Westeuropa führt den Markt mit einem Anteil von etwa 42 % an, gefolgt von Südeuropa mit 24 %, während Beutel das dominierende Produktsegment bleiben, angetrieben durch Portabilität, Barriere-Schutz und reduziertes Materialgewicht.

Analyse der Marktsegmentierung:

Nach Produkttyp

Beutel stellen den dominierenden Produkttyp im Markt für flexible Verpackungen in Europa dar und machen den größten Anteil aus, angetrieben durch die steigende Nachfrage nach leichten, wiederverschließbaren und portionierten Verpackungsformaten. Ihre Akzeptanz wächst weiterhin in den Bereichen Lebensmittel, Getränke und Haushaltsprodukte aufgrund ihrer hervorragenden Barriereleistung und des geringeren Materialverbrauchs im Vergleich zu starren Alternativen. Taschen folgen als zweitgrößtes Segment und bedienen hauptsächlich den Bereich der Großverpackungen für Lebensmittel, Tiernahrung und industrielle Anwendungen. Folien und Wickel gewinnen an Bedeutung mit Fortschritten in Monomaterialfolien, die die Recyclingziele unterstützen. Andere Produkttypen decken Nischenanwendungen ab, die spezielle Laminierungen oder hochfeste Strukturen erfordern.

- Zum Beispiel liefert die Wipak Group hochbarrierefähige Standbeutel für Lebensmittel- und Medizinanwendungen, die mit mehrschichtigen Strukturen entwickelt wurden, um einen starken Sauerstoffschutz für trockene und empfindliche Produkte zu bieten.

Nach Endverbraucherindustrie

Die Lebensmittelindustrie hält den größten Marktanteil und bleibt das wichtigste Endverbrauchersegment, angetrieben durch den Konsum von Convenience-Lebensmitteln, die Erwartung einer verlängerten Haltbarkeit und das Wachstum bei Tiefkühl- und Fertigprodukten. Flexible Verpackungen bieten überlegene Konservierung, Kosteneffizienz und Branding-Möglichkeiten. Der Getränkesektor expandiert mit flexiblen Beuteln, die Flaschen für Kindergetränke, Energieergänzungen und kompakte Reiseverpackungen ersetzen. Gesundheitswesen und Pharmazeutika zeigen ein bemerkenswertes Wachstum aufgrund steriler Barriereverpackungsformate, während Kosmetik und Körperpflege hochwertige flexible Formate für die Portabilität übernehmen. Industrie- und andere Segmente nutzen flexible Lösungen für Dichtungsmittel, Schmierstoffe und chemische Eindämmung.

- Zum Beispiel entwickelte Huhtamaki die OmniLock™ Ultra Paper Verpackung für trockene Lebensmittel mit einem Papieranteil von bis zu etwa 93 %, die eine Barriereleistung bietet, die mit traditionellen mehrschichtigen Folien vergleichbar ist.

Nach Vertriebskanal

Indirekte Verkäufe dominieren die Vertriebslandschaft für flexible Verpackungen in Europa, unterstützt durch die starke Präsenz von Großhändlern, Distributoren und Verpackungsumwandlern, die fragmentierte Lebensmittel- und Körperpflegemärkte bedienen. Kleine und mittlere Unternehmen bevorzugen indirekte Beschaffung für Kostenflexibilität, Lieferzuverlässigkeit und Zugang zu Anpassungsdiensten, die von Umwandlern angeboten werden. Direkte Verkäufe gewinnen an Dynamik bei großen FMCG-Unternehmen und Pharmaherstellern, die langfristige Verträge suchen, um gleichbleibende Qualität und Nachhaltigkeitskonformität sicherzustellen. Der Wandel hin zu digitaler Beschaffung, lieferantengesteuertem Lagerbestand und integrierten Logistiklösungen verstärkt die Rolle indirekter Kanäle im Markt.

Wichtige Wachstumsfaktoren:

Steigende Nachfrage nach Convenience- und Fertiggerichten

Der zunehmende Konsum von Convenience-, Unterwegs- und Ein-Portionen-Lebensmittelprodukten ist ein zentraler Wachstumstreiber auf dem europäischen Markt für flexible Verpackungen. Urbane Lebensstile und schrumpfende Haushaltsgrößen treiben Verbraucher zu verpackten Mahlzeiten, frisch geschnittenem Obst und Gemüse und portionierten Einheiten, die leichte und funktionale Verpackungsformate erfordern. Flexible Verpackungen bieten Wiederverschließbarkeit, Mikrowellenkompatibilität, verlängerte Haltbarkeit und optimierte Raumnutzung, was sie für den Einzelhandel und den E-Commerce-Vertrieb bevorzugt macht. Das Wachstum von Eigenmarken-Lebensmitteln intensiviert den Wettbewerb und beschleunigt die Verpackungsinnovation, die auf Ästhetik und Differenzierung ausgerichtet ist. Darüber hinaus ermöglicht fortschrittliche Materialtechnik, dass flexible Verpackungen die Produktintegrität bewahren und Verderb während des Transports begrenzen. Der steigende Einfluss moderner Einzelhandelsformate, einschließlich Discounterketten und Online-Lebensmittelplattformen, stärkt die Nachfrage nach kompakten und kosteneffizienten Verpackungslösungen. Diese Elemente zusammen positionieren flexible Verpackungen als vielseitiges und verbraucherorientiertes Format, das ein nachhaltiges Marktwachstum antreibt.

- Zum Beispiel ersetzt Amcors AmLite™ Ultra Recyclable Hochbarrierebeutel Aluminiumfolie durch recycelbare Barrierefolientechnologie, was eine lange Haltbarkeit für trockene Snacks ermöglicht und erweiterte Vertriebszyklen für Eigenmarken unterstützt.

Nachhaltigkeitsvorgaben beschleunigen die Einführung von recycelbaren und leichten Materialien

Das strenge regulatorische Umfeld in Europa, einschließlich Verpackungsabfallrichtlinien, Recyclingziele und erweiterte Herstellerverantwortung (EPR)-Rahmen, zwingt Hersteller dazu, von traditionellen Mehrschichtkunststoffen zu recycelbaren Monomaterialstrukturen, biobasierten Polymeren und leichten flexiblen Alternativen zu wechseln. Flexible Verpackungen verbrauchen weniger Rohstoffe und erzeugen im Vergleich zu starren Verpackungen geringere Transportemissionen, was den Zielen zur Kohlenstoffreduktion entspricht. Auf Nachhaltigkeit ausgerichtete Innovationen ermöglichen hochbarriereflexible Formate ohne Aluminium oder nicht recycelbare Laminate. Markeninhaber und FMCG-Unternehmen kündigen Fahrpläne für die Kreislaufwirtschaft an, die Verpackungsreduktion, kompostierbare Lösungen und nachfüllbare Formate priorisieren. Die Einführung von geschlossenen Recyclingkreislaufsystemen und Pilotanlagen für chemisches Recycling unterstützt das Wachstum flexibler Verpackungen weiter. Diese ökologischen Umstellungen schaffen einen langfristigen Wettbewerbsvorteil für Produzenten, die in der Lage sind, recycelbare, kohlenstoffarme, konformitätsbereite Verpackungslösungen für Lebensmittel, Pharmazeutika und Körperpflegeanwendungen zu liefern.

- Zum Beispiel enthalten Mondis MonoFlexBE und MonoFlexPE Lösungen bis zu etwa 95 % Polyethylen, was die Kompatibilität mit bestehenden PE-Recyclingströmen ermöglicht und gleichzeitig eine verbesserte Barriereleistung für trockene und ausgewählte Lebensmittelanwendungen bietet.

Wachstum von E-Commerce und digitaler Einzelhandelslogistik

Die rasante Expansion des E-Commerce definiert die Verpackungsanforderungen in ganz Europa neu und unterstützt flexible Verpackungsformate mit Haltbarkeit, Kosteneinsparungen und Versandkompatibilität. Flexible Materialien verbessern die Widerstandsfähigkeit gegen Beschädigungen, reduzieren die Versandkosten für das Gewicht und bieten kompakte Lagerungsvorteile für Vertriebszentren und Kuriernetzwerke. Individuell bedruckte Versandtaschen und flexible Beutel erfüllen Markenanforderungen und verbessern das Auspackerlebnis der Verbraucher ohne das Volumen von Wellpapp-Sekundärverpackungen. Der Anstieg von Abonnementdiensten, Direktvertriebs-Beauty-Marken und lieferfokussierten Mahlzeiten-Kits trägt weiter zum Marktwachstum bei. Temperaturempfindliche und manipulationssichere flexible Lösungen decken die wachsende Nachfrage im Online-Lebensmittelhandel, in der Pharma- und Nahrungsergänzungsmittelindustrie ab. Mit der Ausweitung von Vorhersagebestellplattformen und automatisierten Lagern in ganz Europa werden Verpackungsformate, die Flexibilität, Rückverfolgbarkeit und intelligente Etikettierungstechnologie nutzen, zunehmend das Erfüllungsökosystem dominieren.

Wichtige Trends und Chancen:

Fortschritte in Monomaterial- und recycelbaren Folientechnologien

Der Übergang zu Monomaterial-Polyethylen- und Polypropylenstrukturen stellt einen transformativen Trend in der europäischen flexiblen Verpackungslandschaft dar. Diese Materialien ermöglichen eine hohe Barriereleistung und bleiben dabei mit mechanischen Recyclingströmen unter regionalen Abfallmanagementrahmen kompatibel. Konverter und Harzhersteller arbeiten zusammen, um die Versiegelbarkeit, Wärmebeständigkeit und Bedruckbarkeit zu optimieren, ohne die Nachhaltigkeitsziele zu beeinträchtigen. Die digitale Druckfähigkeit ermöglicht eine kundenspezifische Anpassung in kleinen Mengen für limitierte Auflagen und Markttests. Marken, die sich mit Kohlenstoff-Fußabdruck-Kennzeichnung und Rückverfolgbarkeitslösungen befassen, übernehmen digital unterstützte Monomaterialverpackungen für verbesserte Transparenz. Da sich Recyclingsysteme weiterentwickeln und die regulatorische Konformität verschärft wird, bleibt die Monomaterialtechnologie eine bedeutende Chance für Produzenten, die skalierbare Designs anbieten, die sowohl Leistungs- als auch Umweltstandards erfüllen.

- Zum Beispiel liefert SABIC ISCC PLUS-zertifiziertes zirkuläres Polyethylen für Monomaterial-Folien, das eine zertifizierte Zuweisung von erneuerbaren oder recycelten Rohstoffen durch Massenbilanzsysteme ermöglicht und gleichzeitig mit herkömmlichen PE-Recyclingströmen kompatibel bleibt.

Wachstum von intelligenter Verpackung, funktionalen Additiven und digitaler Verbraucherinteraktion

Intelligente Verpackungstechnologien, einschließlich QR-fähiger Rückverfolgbarkeit, Frischeindikatoren und Fälschungsschutzmarkierungen, gewinnen aufgrund steigender Anforderungen an Sicherheit, Transparenz und Markenauthentizität im Markt für flexible Verpackungen an Bedeutung. Funktionale Additive helfen, die Produkttextur zu erhalten, Kontamination zu verhindern und die Haltbarkeit zu verlängern, was insbesondere in den Kategorien Pharmazeutika und Premium-Lebensmittel wichtig ist. Digitale Interaktionstools bieten Mehrwert durch Verbraucherengagement, Treueprogramme und Nachhaltigkeitsbildung über verpackungsgebundene Inhalte. Intelligente flexible Formate unterstützen auch die Nachverfolgung der Lieferkette für temperaturkontrollierte Logistik. Da Verbraucher Sicherheit, Informationszugang und erlebnisorientiertes Einkaufen priorisieren, bietet Verpackung, die digitale Intelligenz integriert, starke Differenzierung und langfristige Wettbewerbsmöglichkeiten.

- Zum Beispiel ermöglichen die intelligenten Etikettenplattformen von Avery Dennison QR-Codes auf Artikelebene, die die Produktverfolgbarkeit und digitale Verbraucherinteraktion in groß angelegten europäischen Einzelhandelslieferketten unterstützen.

Hauptherausforderungen:

Komplexe Recyclinginfrastruktur und Einschränkungen bei der Materialrückgewinnung

Trotz des Trends zu recycelbaren und zirkulären Materialien steht Europa vor strukturellen Herausforderungen beim Ausbau von Sammel-, Sortier- und Wiederaufbereitungssystemen für flexible Verpackungsabfälle. Mehrschichtige Laminierungen, unterschiedliche Materialzusammensetzungen und Kontaminationsprobleme behindern die Rückgewinnungsraten. Regionale Unterschiede in der Abfallinfrastruktur schränken die Konsistenz beim Zugang zu Recycling und der Verarbeitungseffizienz ein, was Markeninhaber und Hersteller betrifft, die Nachhaltigkeitsansprüche verfolgen. Der Übergang zu Monomaterial-Verpackungen erfordert hohe Investitionen, Anpassungen in der Lieferkette und Reformulierungskosten, die kleine und mittelständische Verarbeiter belasten können. Die Erreichung der wirtschaftlichen Rentabilität bei gleichzeitiger Erfüllung regulatorischer Vorgaben bleibt eine kritische und fortlaufende Herausforderung der Branche.

Volatile Rohstoffpreise und Kostendruck auf Hersteller

Schwankende Preise für Polymere, Klebstoffe, Tinten und biobasierte Rohstoffe schaffen wirtschaftliche Unsicherheit für Hersteller flexibler Verpackungen, die unter engen Margen arbeiten. Externe Schocks wie Energiepreiserhöhungen, Logistikkosten und geopolitische Störungen beeinflussen die Produktionsplanung und Vertragsgestaltung. Markeninhaber und Einzelhändler üben Druck aus, nachhaltige, maßgeschneiderte und leistungsstarke Verpackungen zu wettbewerbsfähigen Preisen zu liefern, was die Rentabilität weiter einschränkt. Investitionen in fortschrittliche Maschinen, Digitaldruck und den Übergang zu recycelbaren Materialien bringen zusätzliche Kostenbelastungen mit sich. Die Balance zwischen Innovation, Compliance und Erschwinglichkeit bleibt eine zentrale Herausforderung, da der Markt Preisempfindlichkeit und die Nachfrage nach hochwertiger, nachhaltiger Verpackung navigiert.

Regionale Analyse

Westeuropa

Westeuropa macht mit etwa 42% den größten Anteil am Markt für flexible Verpackungen aus, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Das Wachstum resultiert aus der ausgereiften FMCG-Produktion, fortschrittlicher Gesundheitsherstellung und starken Nachhaltigkeitsprogrammen. Deutschland treibt Innovationen in recycelbaren Monomaterial-Folien und chemischen Recycling-Pilotprojekten voran, während das Vereinigte Königreich eine hohe Akzeptanz von leichten Beutelformaten im Eigenmarken-Einzelhandel zeigt. Frankreich beschleunigt die Nachfrage nach biobasierten Verpackungen, beeinflusst durch regulatorische Beschränkungen für Einwegkunststoffe. Die Region profitiert von gut etablierten Vertriebsnetzen und Markeninvestitionen in den Digitaldruck, die eine schnellere Produktumsetzung und erstklassige Verbraucherlebnisse unterstützen.

Südeuropa

Südeuropa repräsentiert etwa 24% des Marktes, unterstützt durch Lebensmittelexporte, Agrarverpackungen und tourismusgetriebenen Konsum. Italien fungiert als bedeutendes Zentrum für flexible Laminate und Hochbarrierefolien, die Molkerei- und Süßwarenmarken bedienen. Der wachsende Frischwarensektor in Spanien fördert die Einführung von MAP-kompatiblen Folien und kompostierbaren flexiblen Verpackungen. Griechenland und Portugal setzen zunehmend Ökodesign-Vorschriften um, die mit den EU-Abfallrichtlinien übereinstimmen, und treiben Materialsubstitutionstrends voran. Saisonale Produktnachfrage, erweiterte Logistikrouten und exportorientierte Fertigung unterstützen die Präferenz der Region für leichte, langlebige Verpackungsformate, die Frische bewahren und die Transportkosteneffizienz optimieren.

Nordeuropa

Nordeuropa hält einen geschätzten Marktanteil von 18%, angetrieben von Nachhaltigkeitsführerschaft und Kreislaufwirtschaftsanreizen in Schweden, Norwegen, Dänemark und Finnland. Von der Regierung unterstützte Recyclingziele und die Verbraucherpräferenz für kohlenstoffarme Verpackungen fördern das Wachstum in biobasierten Polymeren und faser-flexiblen Hybridlösungen. Die Kosmetik- und Nutraceutical-Industrien sind wichtige Beitragszahler, da Premium-Verpackungsformate Ästhetik mit Umweltglaubwürdigkeit verbinden. Hohe digitale Akzeptanz beschleunigt intelligente Verpackungsanwendungen, einschließlich QR-Rückverfolgbarkeit und Frischesensoren. Allerdings treiben erhöhte Arbeits- und Energiekosten die Nachfrage nach Automatisierung und Materialminimierung, um die Wettbewerbsfähigkeit bei regionalen Konvertern und Markeninhabern zu erhalten.

Zentral- und Osteuropa

Zentral- und Osteuropa machen etwa 16% des Marktes für flexible Verpackungen aus und profitieren von wachsender Fertigungskapazität, niedrigeren Produktionskosten und steigendem FMCG-Konsum. Polen, Tschechien und Rumänien erleben schnelle Investitionen in flexible Folienextrusion und Druckanlagen, die sowohl EU- als auch Nicht-EU-Märkte bedienen. Wachstum in der Pharmaindustrie, Logistik-Outsourcing und Discount-Einzelhandelsformaten fördert die Einführung von Beuteln und Mehrzweckverpackungslösungen. Allerdings stellen Infrastrukturdefizite im Recycling und in der Abfallsortierung Herausforderungen für die Erfüllung der EU-weiten Nachhaltigkeitsanforderungen dar. Wettbewerbsfähige Kostenstrukturen ziehen Vertragsverpackungsbetriebe an und positionieren die Region als skalierbare Produktionsbasis für europäische Marken.

Marktsegmentierungen:

Nach Produkttyp

- Beutel

- Taschen

- Folien und Wickel

- Andere Produkttypen

Nach Endverbraucherindustrie

- Lebensmittel

- Getränke

- Gesundheitswesen und Pharmazeutika

- Kosmetik und Körperpflege

- Industrie

- Andere Endverbraucherindustrien

Nach Vertriebskanal

- Direktverkauf

- Indirekter Verkauf

Nach Geografie

- Westeuropa

- Südeuropa

- Nordeuropa

- Zentral- und Osteuropa

Wettbewerbslandschaft

Die Wettbewerbslandschaft des europäischen Marktes für flexible Verpackungen ist mäßig konsolidiert, wobei globale Verpackungsführer und regionale Konverter in den Bereichen Leistung, Nachhaltigkeit und Anpassungsfähigkeit konkurrieren. Große Akteure konzentrieren sich darauf, recycelbare Monomaterial-Portfolios, biobasierte Alternativen und fortschrittliches Digitaldruck zu erweitern, um Markendifferenzierung und regulatorische Ausrichtung zu adressieren. Branchenübergreifende Kooperationen zwischen Harzproduzenten, Konvertern und Abfallmanagementunternehmen nehmen zu, um zirkuläre Recyclinglösungen zu skalieren und die Materialrückgewinnung zu verbessern. Marktteilnehmer setzen auf Automatisierung und intelligente Fertigungspraktiken, um Kostenstrukturen angesichts der Volatilität der Rohstoffpreise zu optimieren. Das Wachstum von Eigenmarken bei europäischen Einzelhandelsketten hat die Nachfrage nach schnellen Durchlaufzeiten und Kleinauflagen-Druckformaten intensiviert, was Investitionen in flexible Produktionslinien anregt. Fusionen, Übernahmen und Kapazitätserweiterungen bleiben wichtige strategische Prioritäten, insbesondere in Zentral- und Osteuropa, das sich als kosteneffizientes Fertigungszentrum für paneuropäische Liefernetzwerke herauskristallisiert. Unternehmen mit integrierten Recyclingstrategien, nachhaltigen Produktportfolios und agilen Produktionsfähigkeiten sind gut positioniert, um sich Wettbewerbsvorteile zu verschaffen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im März 2025 schloss Constantia Flexibles die Übernahme einer Mehrheitsbeteiligung am Schweizer Verpackungsunternehmen Aluflexpack AG ab und stärkte damit sein Technologieportfolio und erweiterte die Produktionsreichweite in den Bereichen Lebensmittel- und Pharmaflexible Verpackungen.

- Im Januar 2025 präsentierte Huhtamaki seine blueloop™-Innovationen auf der PharmaPack 2025 in Paris, wo sein Omnilock™ Ultra PAPER den Eco-Design Award für vollständig recycelbare Barriereverpackungen, die auf Gesundheits- und Pharmasegmente zugeschnitten sind, erhielt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Endverbraucherindustrie, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird weiter steigen, da Verbraucher Bequemlichkeit, Portionskontrolle und tragbare Verpackungsformate priorisieren.

- Die Einführung von recycelbaren Monomaterial-Folien wird sich beschleunigen, da sich die regulatorischen Rahmenbedingungen in Europa verschärfen.

- Bio-basierte und kompostierbare flexible Verpackungslösungen werden durch Nachhaltigkeitsverpflichtungen stärker angenommen.

- Der digitale Druck wird sich schnell ausweiten und Personalisierung, Kleinauflagen und lokale Produktkampagnen ermöglichen.

- Intelligente Verpackungen mit Rückverfolgbarkeits- und Authentifizierungsfunktionen werden im Lebensmittel- und Pharmabereich an Bedeutung gewinnen.

- Die E-Commerce-Logistik wird den Bedarf an flexiblen Formaten antreiben, die für Haltbarkeit und reduziertes Versandgewicht ausgelegt sind.

- Fortschritte im chemischen Recycling werden die Rückgewinnung von gemischtem flexiblem Kunststoffabfall im großen Maßstab unterstützen.

- Investitionen werden sich auf Automatisierung und KI-gestützte Produktionslinien verlagern, um Betriebskosten zu senken.

- Aufstrebende osteuropäische Märkte werden sich als Produktionszentren für kosteneffiziente flexible Verpackungen stärken.

- Die Zusammenarbeit zwischen Umwandlern, Abfallverarbeitern und Markeninhabern wird zirkuläre Wertschöpfungskettenmodelle prägen.