Markt für Gehirnkartierungsinstrumente

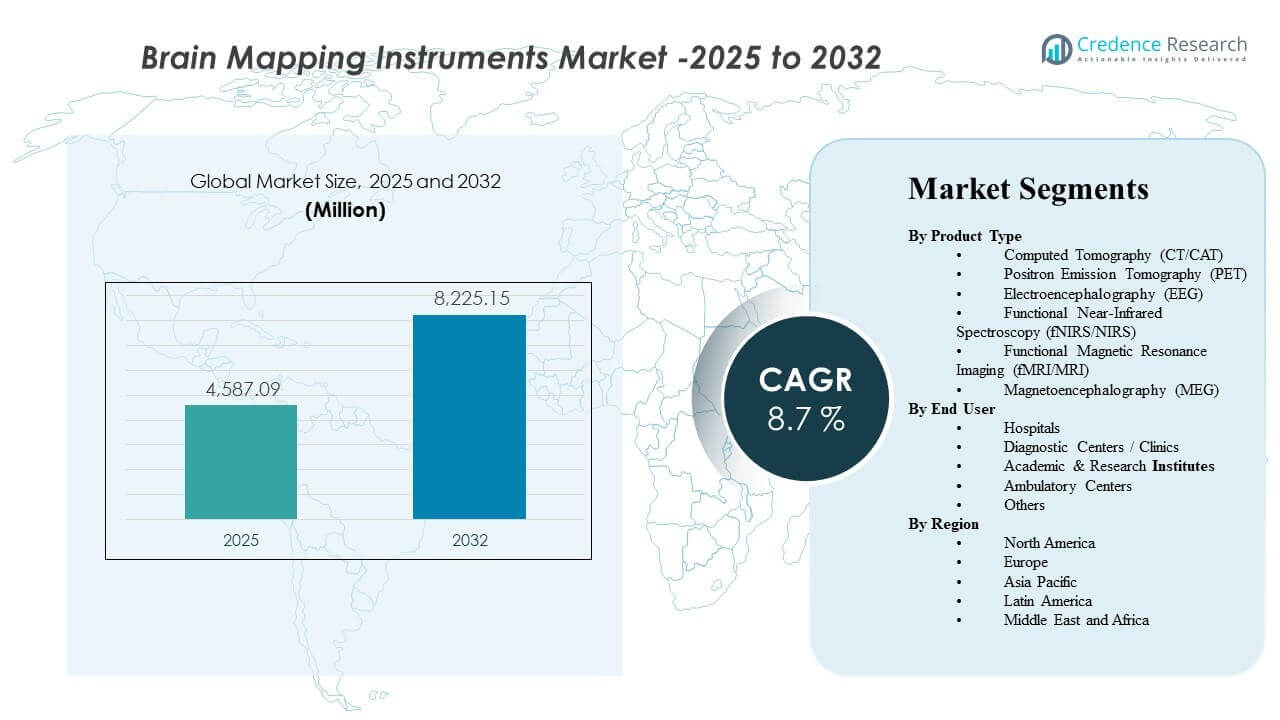

Die globale Marktgröße für Gehirnkartierungsinstrumente wurde im Jahr 2025 auf 4587,09 Millionen USD geschätzt und soll bis 2032 8225,15 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 8,7 % von 2025 bis 2032. Das Wachstum wird hauptsächlich durch den steigenden klinischen und forschungsbezogenen Bedarf an der Erkennung, Lokalisierung und Überwachung neurologischer Störungen mithilfe von nicht-invasiven und hochauflösenden Bildgebungs- und Neurodiagnostikverfahren angetrieben. Die zunehmende Einführung fortschrittlicher neuroimaging Arbeitsabläufe in Krankenhäusern und Diagnosenetzwerken unterstützt weiterhin die stetige Nachfrage in den wichtigsten Regionen.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Gehirnkartierungsinstrumente 2025 |

4587,09 Millionen USD |

| Markt für Gehirnkartierungsinstrumente, CAGR |

8,7% |

| Marktgröße für Gehirnkartierungsinstrumente 2032 |

8225,15 Millionen USD |

Wichtige Markttrends & Einblicke

- Die Computertomographie (CT/CAT) machte 2025 den größten Produktanteil von 21,5 % aus.

- Nordamerika hielt 2025 den größten regionalen Anteil von 30,2 %.

- Europa repräsentierte 2025 einen Anteil von 26,6 %, unterstützt durch eine ausgereifte Bildgebungsinfrastruktur und Zugang zu Neurodiagnostik.

- Der asiatisch-pazifische Raum machte 2025 einen Anteil von 25,9 % aus, was die erweiterte Diagnosekapazität und das wachsende Arbeitsaufkommen in der Neurologie widerspiegelt.

- Der Markt wird voraussichtlich im Zeitraum 2025–2032 mit einer CAGR von 8,7 % expandieren, was auf eine anhaltende mehrjährige Akzeptanzdynamik hinweist.

Segmentanalyse

Die Nachfrage nach Gehirnkartierungsinstrumenten wird durch die Notwendigkeit geprägt, neurologische Symptome in umsetzbare diagnostische und Überwachungspfade in der klinischen Versorgung und der neurowissenschaftlichen Forschung umzuwandeln. Modalitäten, die schnelle Arbeitsabläufe und breite Verfügbarkeit bieten, verankern weiterhin die routinemäßige neurologische Bewertung, während Systeme mit höherer Komplexität in spezialisierten Zentren an Bedeutung gewinnen, wo tiefere funktionelle und physiologische Kartierungen erforderlich sind. Kaufentscheidungen berücksichtigen typischerweise den klinischen Nutzen, die Scan- oder Testdurchsatz, die Integration in die IT des Krankenhauses und die Verfügbarkeit geschulter Bediener in verschiedenen Umgebungen.

Die Produktnachfrage wird auch durch die erweiterte Nutzung der Neurodiagnostik über tertiäre Krankenhäuser hinaus in verteilte Diagnosenetzwerke unterstützt. Da das Volumen der ambulanten Bildgebung zunimmt, tragen Diagnosezentren und Kliniken zu einer wachsenden installierten Basis bei, insbesondere für Modalitäten mit vorhersehbaren Nutzungsmustern. Parallel dazu unterstützen akademische und Forschungseinrichtungen fortgeschrittene Anwendungen wie kognitive Studien und Gehirnfunktion-Kartierung, bei denen analytische Software und Datenqualität entscheidend für die Ergebnisse sind.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Einblicke nach Produkttyp

Die Computertomographie (CT/CAT) machte 2025 den größten Anteil von 21,5% aus. CT/CAT führt aufgrund ihrer weit verbreiteten Installationsbasis, der Eignung für schnelle Arbeitsabläufe und der starken Eignung für strukturelle Bewertungen in routinemäßigen neurologischen Pfaden. Die betriebliche Effizienz der Modalität unterstützt eine konsistente Nutzung in Umgebungen mit hohem Durchsatz. Die breite Verfügbarkeit über verschiedene Krankenhausstufen hinweg unterstützt auch wiederkehrende Aufrüstungen und Ersatzzyklen.

Nach Endnutzer-Einblicken

Krankenhäuser stellen eine zentrale Nachfragebasis für Gehirnkartierungsinstrumente dar, da sie eine Rolle in umfassenden Neurologiepfaden spielen und Zugang zu multimodalen Bildgebungsinfrastrukturen haben. Diagnosezentren und Kliniken erweitern die Einführung, wo ambulante Bildgebungsvolumina und Überweisungsnetzwerke eine stabile Nutzung unterstützen. Akademische und Forschungseinrichtungen tragen zur Nachfrage nach fortschrittlichen Neurowissenschaftsanwendungen bei, bei denen analytische Fähigkeiten und Datenintegrität wichtige Kaufkriterien sind. Ambulante Zentren und andere Einrichtungen übernehmen zunehmend gezielte neurodiagnostische Werkzeuge, da die Versorgung zunehmend verteilt wird.

Markttreiber für Gehirnkartierungsinstrumente

Zunehmende Diagnose- und Überwachungsbedürfnisse bei neurologischen Erkrankungen

Neurologische Störungen erfordern eine genaue Lokalisierung, Überwachung und Behandlungsplanung, was die anhaltende Nachfrage nach Gehirnkartierungsmodalitäten unterstützt. Anbieter priorisieren zunehmend diagnostische Sicherheit und messbare Ergebnisse in Neurologiepfaden. Dies erweitert die routinemäßigen Anwendungsfälle für Bildgebungs- und neurodiagnostische Systeme in akuten und nicht-akuten Umgebungen. Die Nachfrage steigt auch, da Patientenpfade stärker protokollgesteuert und bildgestützt werden. Darüber hinaus erhöhen frühere Screening- und Langzeit-Folgeprogramme die Wiederholungstestvolumina, was eine stetige Nutzung im Laufe der Zeit unterstützt.

- Zum Beispiel berichtete Hyperfine, dass sein tragbares MRI der nächsten Generation, Swoop, ischämische Läsionen von nur 2,8 mm (0,15 ml) identifizierte, 100% Sensitivität und 100% Spezifität für Läsionen größer als 1,0 ml erreichte und die Scanzeiten um etwa 30% reduzierte, was hervorhebt, wie verbesserte Neuroimaging-Leistung die frühzeitige Diagnose und das Follow-up-Monitoring stärken kann.

Technologie-Upgrades verbessern Benutzerfreundlichkeit und Durchsatz

Instrumentenanbieter verbessern weiterhin die Effizienz von Arbeitsabläufen durch Softwareverbesserungen, bessere Datenverarbeitung und Bedienerunterstützungsfunktionen. Diese Upgrades verbessern den Durchsatz und reduzieren Wiederholungsverfahren in Umgebungen mit hohem Volumen. Einrichtungen investieren eher, wenn verbesserte Leistung zu betrieblicher Effizienz führt. Technologie-Auffrischungszyklen tragen daher zur anhaltenden Ersatznachfrage bei. KI-gestützte Rekonstruktion, Automatisierung und intelligentere Schnittstellen reduzieren auch die Belastung der Bediener und helfen, die Ausgabequalität über Standorte hinweg zu standardisieren.

- Zum Beispiel gibt GE HealthCare an, dass AIR Recon DL die MRI-Scanzeiten um bis zu 50% reduzieren kann, und die veröffentlichten Falldaten zeigen, dass eine Schulteruntersuchung von 12:49 auf 6:38 und eine Lendenwirbelsäulenuntersuchung von 11:04 auf 6:44 gesunken ist, was zeigt, wie KI-basierte Rekonstruktion messbare Durchsatzgewinne liefern kann.

Erweiterung der Diagnose-Netzwerke über tertiäre Krankenhäuser hinaus

Neurodiagnostische Dienstleistungen werden zunehmend über Diagnosezentren, Kliniken und vernetzte Versorgungsmodelle verteilt. Dies erweitert die Anforderungen an die installierte Basis über mehrere Standorte hinweg, anstatt die Nachfrage auf wenige große Krankenhäuser zu konzentrieren. Das Wachstum in der ambulanten Bildgebung und in Überweisungsnetzwerken unterstützt höhere Gerätezahlen. Service- und Wartungsökosysteme erweitern sich ebenfalls mit diesem Fußabdruck. Mit der Skalierung von Netzwerken bevorzugt die Beschaffung zunehmend die Plattformstandardisierung, um Schulungen, Serviceabdeckung und Dateninteroperabilität zu vereinfachen.

Wachstum der Forschungsaktivitäten und Anwendungen in der Neurowissenschaft

Akademische und Forschungseinrichtungen verlassen sich weiterhin auf Gehirnkartierungswerkzeuge für neurowissenschaftliche Studien, kognitive Forschung und translationale Arbeiten. Forschungsbedürfnisse betonen Datenqualität, Reproduzierbarkeit und analytische Fähigkeiten. Dies stärkt die Nachfrage nach spezialisierten Systemen und zugehöriger Analysesoftware. Kollaborative Forschungsmodelle unterstützen auch eine breitere Bereitstellung über Institutionen hinweg. Steigende klinische Studienaktivitäten in der Neurologie unterstützen zusätzlich die Nachfrage nach wiederholbaren Bildgebungs- und signalbasierten Endpunkten in Studienprotokollen.

Herausforderungen des Marktes für Gehirnkartierungsinstrumente

Hochkapitalintensive Modalitäten erfordern erhebliche Anfangsinvestitionen, was die Einführung in kleineren Einrichtungen und in kostenbeschränkten Gesundheitssystemen verlangsamen kann. Budgetzyklen und Beschaffungsprüfungen werden oft intensiviert, wenn die Nutzungsvorhersagen unsicher sind. Einrichtungen bewerten auch die Gesamtkosten des Eigentums, einschließlich Serviceverträgen und Ausfallrisiken, was Kaufentscheidungen verzögern kann. Infolgedessen können Upgrades in einigen Umgebungen gegenüber neuen Installationen priorisiert werden. In vielen Fällen beeinflussen auch die Variabilität der Erstattung und die Anforderungen an die Dokumentation durch Kostenträger die Kaufentscheidungen und deren Timing.

Betriebskomplexität und Personalengpässe können auch die effektive Nutzung einschränken. Fortschrittliche Gehirnkartierungsmodalitäten erfordern möglicherweise spezielle Schulungen, standardisierte Protokolle und konsequente Qualitätskontrolle. Variabilität in der Bedienerexpertise kann die Leistungsergebnisse und den Durchsatz beeinflussen. Diese Einschränkungen können den realisierten ROI reduzieren und die Einführung außerhalb führender Zentren verlangsamen. Engpässe bei Technologen, Neurophysiologie-Personal und Bildgebungsspezialisten können auch zu Terminrückständen führen und die Systemnutzungsraten senken.

- Zum Beispiel berichtet Philips, dass seine SmartSpeed-MRT-Technologie bis zu 3-mal schnelleres Scannen, bis zu 65% höhere Auflösung und Anwendbarkeit über 97% der klinischen Protokolle ermöglicht, was zeigt, wie Anbieter KI-gestützte Leistungssteigerungen nutzen, um den Druck auf den Durchsatz und Personalbeschränkungen in Neuroimaging-Workflows zu adressieren.

Trends und Chancen im Markt für Gehirnkartierungsinstrumente

Die wachsende Präferenz für nicht-invasive und patientenfreundliche Diagnoseansätze unterstützt die breitere Einführung von Gehirnkartierungswerkzeugen in verschiedenen Versorgungsumgebungen. Anbieter bevorzugen zunehmend Modalitäten und Workflows, die die Belastung durch Verfahren reduzieren und gleichzeitig das diagnostische Vertrauen aufrechterhalten. Dieser Trend stärkt die Nachfrage nach Systemen, die eine effiziente Bewertung und Nachverfolgung ermöglichen. Er unterstützt auch die Expansion in ambulante und verteilte Servicemodelle. Tragbare und platzsparende Lösungen gewinnen ebenfalls an Aufmerksamkeit, wo sie den Zugang ohne größere Infrastrukturerweiterungen erweitern können.

Möglichkeiten bestehen auch darin, den End-to-End-Neurodiagnostik-Workflow durch bessere Integration von Erfassung, Analyse und Berichterstattung zu verbessern. Einrichtungen streben eine optimierte Datenverwaltung und konsistente Berichterstattung an, um die Variabilität der Interpretation zu reduzieren. Anbieter, die Interoperabilität und klinische Benutzerfreundlichkeit unterstützen, können ihren Anteil bei Beschaffungsentscheidungen ausweiten. Dies ist besonders relevant für Netzwerke, die an mehreren Standorten tätig sind. Integrierte Plattformen, die Bildgebung, EEG/MEG-Daten und Entscheidungsunterstützung verbinden, können Anbieter weiter differenzieren, indem sie die klinische Durchlaufzeit und Konsistenz verbessern.

- Zum Beispiel integriert Compumedics Neuroscans von der FDA zugelassene und CE-gekennzeichnete CURRY-Plattform EEG und MEG mit MRT, CT, PET, SPECT, fMRT und DTI, und ihre Konfigurationen skalieren von 48 EEG-Kanälen bei 4 kHz bis zu 512 EEG-Kanälen bei 20 kHz, was eine standardisierte multimodale Überprüfung und Berichterstattung über komplexe neurodiagnostische Workflows hinweg unterstützt.

Regionale Einblicke

Nordamerika

Nordamerika hielt 2025 einen Anteil von 30,2%, unterstützt durch starke diagnostische Intensität und breite Verfügbarkeit fortschrittlicher Bildgebungsinfrastruktur. Die etablierten neurologischen Pfade der Region gewährleisten eine konsistente Nutzung über wichtige Modalitäten hinweg. Der Fokus der Anbieter auf messbare Ergebnisse und standardisierte Versorgungspfade unterstützt die routinemäßige Einführung. Ersatzzyklen und Upgrades bleiben ebenfalls ein wichtiger Nachfragefaktor.

Europa

Europa machte 2025 einen Anteil von 26,6% aus, was reife Bildgebungssysteme und breiten Zugang in öffentlichen und privaten Gesundheitseinrichtungen widerspiegelt. Die Region profitiert von etablierten klinischen Protokollen und der kontinuierlichen Modernisierung diagnostischer Fähigkeiten. Die Nachfrage wird durch die Nutzung in Krankenhäusern und vernetzte diagnostische Dienste gestärkt. Beschaffungsentscheidungen betonen oft die Betriebseffizienz und den Lebenszykluswert.

Asien-Pazifik

Der Asien-Pazifik-Raum repräsentierte 2025 einen Anteil von 25,9%, angetrieben durch die Erweiterung der diagnostischen Kapazitäten und steigende neurologische Arbeitslasten. Wachsende Gesundheitsversorgung und verbesserte klinische Infrastruktur unterstützen eine breitere Einführung in großen Bevölkerungszentren. Die Region profitiert auch von der zunehmenden Nutzung diagnostischer Netzwerke über große Krankenhäuser hinaus. Die Nachfrageausweitung wird sowohl durch klinische als auch durch Forschungsanwendungen unterstützt.

Lateinamerika

Lateinamerika hielt 2025 einen Anteil von 10,4%, unterstützt durch allmähliche Verbesserungen des diagnostischen Zugangs und selektive Investitionen in die Bildgebungsinfrastruktur. Urbane Zentren und private Diagnostikanbieter führen typischerweise die Einführung an. Das Wachstum wird verstärkt, da Überweisungsnetzwerke expandieren und ambulante Diagnostik an Bedeutung gewinnt. Die Einführung bleibt empfindlich gegenüber Budgetzyklen und ROI-Beschränkungen auf Einrichtungsebene.

Mittlerer Osten & Afrika

Der Nahe Osten & Afrika machte 2025 einen Anteil von 6,9% aus, unterstützt durch die Expansion tertiärer Krankenhäuser und gezielte Modernisierung diagnostischer Dienste in Märkten mit höherem Investitionsaufwand. Die Nachfrage konzentriert sich typischerweise auf große Krankenhäuser und spezialisierte Zentren. Das Wachstum wird durch Kapazitätserweiterungen und allmähliche Upgrades der neurodiagnostischen Fähigkeiten unterstützt. Die Marktexpansion bleibt aufgrund von Infrastruktur- und Arbeitskräftevariabilität zwischen den Ländern ungleichmäßig.

Wettbewerbslandschaft

Der Wettbewerb im Markt für Gehirnkartierungsinstrumente wird durch die Breite des Portfolios, die Integration in klinische Arbeitsabläufe, den Serviceumfang und die Fähigkeit zur Unterstützung der multimodalen Nachfrage in Krankenhäusern, Diagnosezentren und Forschungseinrichtungen geprägt. Unternehmen differenzieren sich durch die Leistung der Modalitäten, die Fähigkeit der Analysesoftware, die Stärke der installierten Basis und die Integration in klinische Berichtserstellungsabläufe. Strategische Prioritäten umfassen häufig die Erweiterung neurofokussierter Produktangebote, die Verbesserung der Benutzerfreundlichkeit für verteilte Versorgungsmodelle und die Stärkung des After-Sales-Supports, um den Lebenszykluswert zu schützen.

GE HealthCare hält eine starke Position durch eine breite Abdeckung des Bildgebungsportfolios und einen kontinuierlichen Fokus auf die Verbesserung klinischer Arbeitsabläufe und der Benutzerfreundlichkeit für Neuroimaging-Umgebungen. Der Ansatz des Unternehmens konzentriert sich typischerweise auf die Unterstützung skalierbarer Implementierungen in großen Anbieternetzwerken und die Verbesserung der diagnostischen Entscheidungsunterstützung. Kontinuierliche Produktverbesserungen und integrationsfreundliche Lösungen stärken die Wettbewerbsfähigkeit in Umgebungen mit hohem Durchsatz. Der Serviceumfang und die Unterstützung über den gesamten Lebenszyklus bleiben wichtige Faktoren für die Aufrechterhaltung der Kundenbindung.

Der Branchenforschungs- und Wachstumsbericht enthält detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- GE HealthCare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Natus Medical Incorporated

- Nihon Kohden Corporation

- Compumedics Limited

- Canon Medical Systems Corporation

- Advanced Brain Monitoring, Inc.

- Brain Products GmbH

- NIRx Medical Technologies, LLC

- BrainScope Company, Inc.

Qualitative und quantitative Analysen von Unternehmen wurden durchgeführt, um Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als reine Anbieter, kategorieorientiert, branchenorientiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, unsicher und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Neueste Entwicklungen

- Im Januar 2026 gaben Medtronic und Precision Neuroscience eine strategische Partnerschaft bekannt, um die Layer 7-Kortexschnittstelle von Precision mit dem StealthStation-Chirurgienavigationssystem von Medtronic für die Echtzeit-Funktionskartierung des Gehirns in der Neurochirurgie zu integrieren. Die Zusammenarbeit soll funktionale und strukturelle Gehirndaten im Operationssaal kombinieren und die intraoperative Entscheidungsfindung für Chirurgen verbessern.

- Im Februar 2025 gaben MEGIN und MYndspan eine Partnerschaft bekannt, um hochpräzise MEG-Gehirnscans breiter verfügbar zu machen, beginnend mit verbraucherzugänglichen Scan-Diensten in London. MEGIN erklärte, dass die Zusammenarbeit die Reichweite seiner Technologie zur funktionalen Gehirnkartierung über traditionelle Forschungs- und Krankenhauseinrichtungen hinaus in breitere Anwendungen der Gehirngesundheit erweitert.

- Im Juni 2025 kündigte BrainScope die Einführung seiner nächsten Generation der Deep-Learning-Plattform an, um seine KI-gestützten EEG-Fähigkeiten für die Beurteilung von Gehirnerschütterungen, Schlaganfällen und frühen Alzheimer-Erkrankungen zu stärken. Das Unternehmen erklärte, dass die neue Plattform die automatisierte EEG-Analyse verbessert und die Nutzung in der klinischen Versorgung, Forschung und Biopharma erweitern könnte.

- Im Mai 2025 gab Compumedics einen wichtigen Produktmeilenstein für sein Orion LifeSpan MEG-System bekannt, nachdem an der Tianjin Normal University in China die ersten hochqualitativen, für Erwachsene und Kinder optimierten Aufnahmen von einer einzigen MEG-Plattform erzielt wurden. Compumedics erklärte, dass das Orion LifeSpan-System die Fähigkeit zum Gehirnscannen mit zwei Helmen mit seiner CURRY-Gehirnanalysesoftware kombiniert und seine Position in der fortschrittlichen funktionalen Neurobildgebung und Gehirnkartierung stärkt.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 4587,09 Millionen |

| Umsatzprognose für 2032 |

USD 8225,15 Millionen |

| Wachstumsrate (CAGR) |

8,7% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkttyp, Nach Endbenutzer |

| Regionale Reichweite |

Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

GE HealthCare, Koninklijke Philips N.V., Siemens Healthineers, Natus Medical Incorporated, Nihon Kohden Corporation, Compumedics Limited, Canon Medical Systems Corporation, Advanced Brain Monitoring, Inc., Brain Products GmbH, NIRx Medical Technologies, LLC, BrainScope Company, Inc. |

| Anzahl der Seiten |

325 |

Segmentierung

Nach Produkttyp

- Computertomographie (CT/CAT)

- Positronen-Emissions-Tomographie (PET)

- Elektroenzephalographie (EEG)

- Funktionelle Nahinfrarotspektroskopie (fNIRS/NIRS)

- Funktionelle Magnetresonanztomographie (fMRI/MRT)

- Magnetenzephalographie (MEG)

Nach Endnutzer

- Krankenhäuser

- Diagnosezentren / Kliniken

- Akademische & Forschungsinstitute

- Ambulante Zentren

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas