Marktübersicht

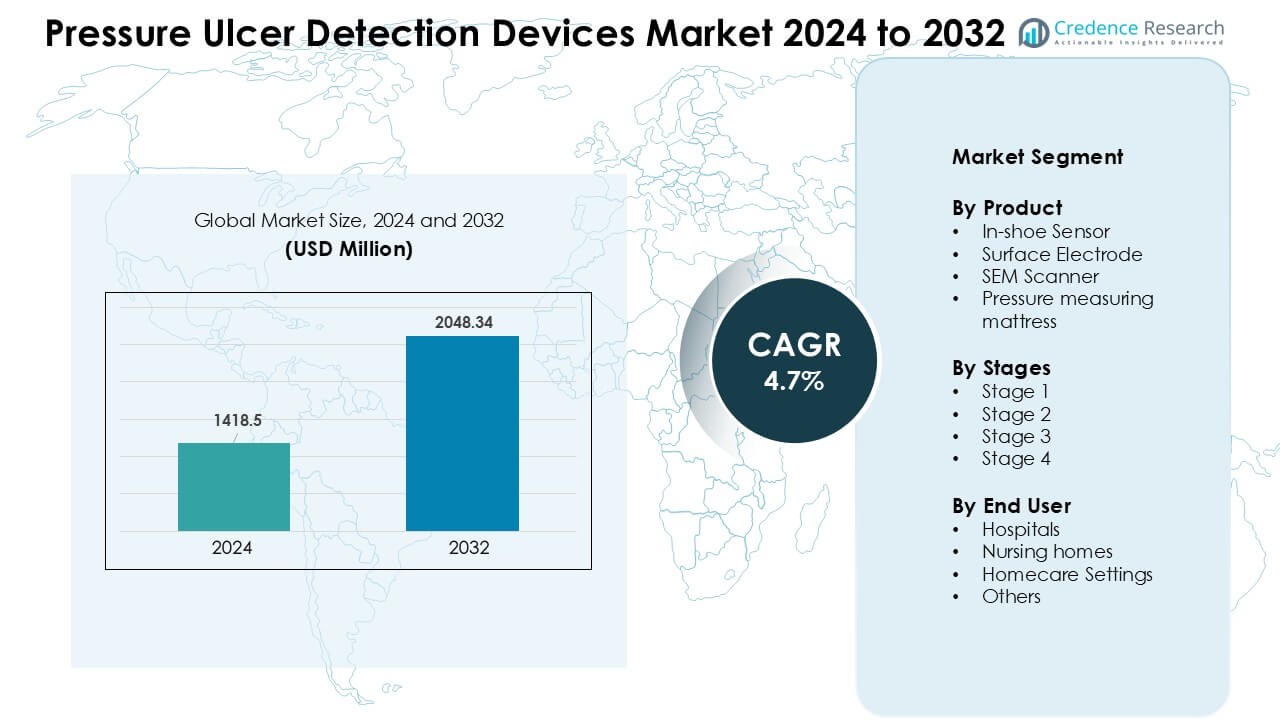

Der Markt für Geräte zur Erkennung von Dekubitusgeschwüren wurde im Jahr 2024 auf 1418,5 Millionen USD geschätzt und soll bis 2032 2048,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,7 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Geräte zur Erkennung von Dekubitusgeschwüren 2024 |

USD 1418,5 Millionen |

| Markt für Geräte zur Erkennung von Dekubitusgeschwüren, CAGR |

4,7 % |

| Marktgröße für Geräte zur Erkennung von Dekubitusgeschwüren 2032 |

USD 2048,34 Millionen |

Der Markt für Geräte zur Erkennung von Dekubitusgeschwüren wird von führenden Unternehmen wie GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health und Medtronic plc geprägt. Diese Akteure konkurrieren durch fortschrittliche Druckkartierungssysteme, SEM-Scanner, intelligente Matratzen und vernetzte Überwachungsplattformen, die eine frühzeitige Erkennung und präventive Pflege unterstützen. Produktzuverlässigkeit, digitale Integration und starke klinische Validierung helfen, ihre Marktpositionen zu stärken. Nordamerika führt den globalen Markt mit einem Anteil von 38 % im Jahr 2024 an, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, strenge Patientensicherheitsstandards und die schnelle Einführung digitaler Drucküberwachungstechnologien.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Geräte zur Erkennung von Dekubitusgeschwüren wurde im Jahr 2024 auf 1418,5 Millionen USD geschätzt und soll bis 2032 2048,34 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,7 %.

- Das Wachstum wird durch steigende Fälle von Dekubitusgeschwüren, eine höhere ältere Bevölkerung und eine breitere Nutzung von SEM-Scannern und Druckkartierungssystemen, insbesondere in Hochrisiko-Krankenhauseinheiten, angetrieben.

- Zu den wichtigsten Trends gehört die schnelle Einführung von KI-gestützter Überwachung, intelligenten Matratzen und Echtzeit-Gewebe-Bewertungstools, wobei In-Schuh-Sensoren mit einem Anteil von 36 % den größten Anteil halten.

- Der Wettbewerb bleibt stark, da GE Healthcare, Stryker, 3M, Hill Rom, Coloplast und Medtronic ihre Portfolios durch digitale Integration und klinische Validierungsprogramme erweitern, um die Genauigkeit der Früherkennung zu verbessern.

- Nordamerika führt den globalen Markt mit einem Anteil von 38 % im Jahr 2024 an, gefolgt von Europa mit 29 %, während Krankenhäuser mit 49 % das wichtigste Endnutzersegment bleiben, aufgrund strenger Berichtsstandards und höherer Akzeptanz präventiver Überwachungssysteme.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkt

In-Schuh-Sensoren hielten im Jahr 2024 den dominierenden Anteil von etwa 36 %. Diese Sensoren fanden starke Verwendung, da sie kontinuierliche Druckkartierung und Frühwarninformationen für Hochrisikopatienten bieten. Gesundheitsteams bevorzugen In-Schuh-Systeme aufgrund von Echtzeitwarnungen, einfacher Einrichtung und hoher Genauigkeit während der Bewegung. SEM-Scanner und druckmessende Matratzen wuchsen ebenfalls, da sich Krankenhäuser auf die Früherkennung von Gewebeschäden und Druckumverteilung konzentrierten. Oberflächenelektroden fanden stetige Verwendung in spezialisierten klinischen Einheiten, die lokale Druckpunkte überwachen.

- Zum Beispiel bietet das F-Scan In-Shoe Pressure Mapping System von Tekscan Echtzeit-Messungen des plantaren Drucks bei 100 Hz, was eine kontinuierliche Überwachung und frühzeitige Erkennung von Hochrisikobereichen bei diabetischen und immobilen Patienten ermöglicht.

Nach Stadien

Die Erkennung von Druckgeschwüren im Stadium 2 dominierte den Markt mit einem Anteil von fast 42 % im Jahr 2024. Krankenhäuser und Pflegeheime investieren stark in Werkzeuge, die bei der Erkennung von Geschwüren im Stadium 2 helfen, da die frühzeitige Identifizierung die Behandlungskosten senkt und das Fortschreiten zu schweren Wunden verhindert. Die Nachfrage stieg mit zunehmenden Aufklärungsprogrammen, digitalen Bewertungswerkzeugen und strengen klinischen Richtlinien. Werkzeuge zur Erkennung von Stadium 1 gewannen durch Präventionsprogramme an Bedeutung, während Geräte für Stadium 3 und Stadium 4 in fortgeschrittenen Wundpflegezentren zur Behandlung komplexer Fälle eingesetzt wurden.

- Zum Beispiel sind elektrische und elektrochemische Methoden zur Erkennung von Wund-Biomarkern ein Thema der akademischen und biomedizinischen Forschung.

Nach Endbenutzer

Krankenhäuser führten den Markt mit einem Anteil von etwa 49 % im Jahr 2024 an. Krankenhausabteilungen führten aufgrund steigender Patientenzahlen und strenger Berichtsstandards für Druckverletzungen fortschrittlichere Scanner, intelligente Matratzen und Sensorsysteme ein. Starke Nachfrage kam von Intensivstationen, Orthopädie- und postoperativen Abteilungen, wo Immobilität das Risiko von Geschwüren erhöht. Pflegeheime erhöhten die Einführung, da Einrichtungen unter regulatorischem Druck daran arbeiteten, die Raten von Druckverletzungen zu senken. Die häusliche Pflege expandierte, da mehr ältere Patienten tragbare Sensoren für die Fernüberwachung und frühzeitige Risikodetektion nutzten.

Wichtige Wachstumsfaktoren

Steigende Belastung durch Druckgeschwüre

Weltweit steigen die Fälle von Druckgeschwüren aufgrund alternder Bevölkerungen, höherer Raten chronischer Krankheiten und längerer Krankenhausaufenthalte weiter an. Viele Patienten mit Mobilitätseinschränkungen sind einem höheren Risiko ausgesetzt, was die Nachfrage nach Frühwarnwerkzeugen erhöht. Krankenhäuser setzen intelligente Sensoren, Scanner und digitale Risikobewertungssysteme ein, um das Fortschreiten von Geschwüren zu reduzieren und strenge klinische Standards zu erfüllen. Auch Pflegeheime erweitern den Einsatz von Erkennungsgeräten, da Regulierungsbehörden die Leistung bei Druckverletzungen genauer verfolgen. Nutzer der häuslichen Pflege erhöhen die Nachfrage weiter, da Familien nach einfachen Werkzeugen suchen, um Komplikationen zu verhindern. Dieser breite Anstieg der Inzidenz verstärkt den Bedarf an kontinuierlichen Überwachungstechnologien in allen Pflegebereichen.

- Zum Beispiel führte in einem realen Audit über 15 Pflegeeinrichtungen mit 1.478 Patienten der Einsatz eines subepidermalen Feuchtigkeitsscanners (SEM) zu einer 87,2%igen Reduktion der durchschnittlichen Inzidenz von im Krankenhaus erworbenen Druckgeschwüren (HAPU) speziell in den Akutpflegebereichen.

Verschiebung hin zu früher Diagnose und Prävention

Gesundheitssysteme konzentrieren sich auf frühzeitige Prävention statt auf Behandlung im Spätstadium, da die frühzeitige Erkennung die Erholungszeit, Kosten und Sterblichkeitsrisiken reduziert. Viele Einrichtungen integrieren SEM-Scanner, In-Shoe-Sensoren und intelligente Matratzen, um Gewebestress zu erkennen, bevor sichtbare Hautschäden auftreten. Klinische Teams schätzen Echtzeitdaten, die schnelle Interventionen unterstützen, insbesondere für Hochrisikopatienten auf Intensivstationen und in postoperativen Abteilungen. Präventionsprogramme treiben die starke Einführung von Geräten voran, da Krankenhäuser die frühzeitige Erkennung mit niedrigeren Wiederaufnahmeraten verknüpfen. Digitale Warnungen, Trendverfolgung und Analysen am Krankenbett verbessern die Pflegequalität und unterstützen evidenzbasierte Praktiken. Diese Verschiebung erhöht die konstante Nachfrage nach prädiktiven Drucküberwachungswerkzeugen.

- Zum Beispiel sagte ein maschinelles Lernalgorithmus, der auf sechs aufeinanderfolgenden Tagen täglicher SEM-Messungen bei 173 Patienten basiert, „tiefe Gewebeverletzungen an der Ferse“ für den nächsten Tag mit 77% Sensitivität und 80% Spezifität voraus und bot so eine umsetzbare Vorlaufzeit für präventive Interventionen.

Integration von Smart-Technologien und digitalen Workflows

Fortschrittliche Sensoren, drahtlose Konnektivität und cloud-verbundene Plattformen prägen moderne Systeme zur Ulkus-Erkennung. Gerätehersteller bieten automatisierte Druckkartierung, KI-basierte Risikobewertung und kontinuierliche Überwachungsfunktionen, die Krankenschwestern helfen, schneller zu reagieren. Viele Krankenhäuser integrieren diese Tools in elektronische Gesundheitsakten für eine reibungslosere Dokumentation und Compliance. Mobile Dashboards verbessern die Sichtbarkeit in den Patienteneinheiten und unterstützen die schnelle Koordination von Aufgaben. Die Fernüberwachung erweitert sich, da Pflegegeräte zu Hause Warnungen an Betreuer senden. Dieser digitale Wandel verbessert die Genauigkeit und reduziert manuelle Bewertungsfehler, was eine schnellere Einführung fördert. Intelligente Technologien helfen Einrichtungen, Qualitätsziele zu erreichen und die gesamte Behandlungsbelastung zu reduzieren.

Wichtige Trends & Chancen

Erweiterung von kontaktlosen und nicht-invasiven Werkzeugen

Der Markt verzeichnet ein schnelles Interesse an nicht-invasiven Scannern und kontaktlosen Bildgebungssystemen. Diese Werkzeuge reduzieren das Unbehagen der Patienten und unterstützen eine sicherere Überwachung für Personen mit empfindlicher Haut. Viele Krankenhäuser bevorzugen kontaktlose Optionen, da sie das Infektionsrisiko senken und konsistente Messwerte über Pflegeteams hinweg bieten. Neue Sensoren ermöglichen auch schnellere Bewertungen, die die Arbeitsbelastung des Personals reduzieren. Dieser Trend unterstützt eine breitere Einführung in stark frequentierten Stationen, Notfalleinheiten und Langzeitpflegezentren.

- Zum Beispiel zeigte eine Studie mit photoakustischer Bildgebung eine 4,4-fache Erhöhung der erkannten Signalintensität bei frühen (Stadium I) Gewebeschäden im Vergleich zur Ausgangsbasis (kein Druck), noch bevor sichtbare Ulzerationen auftreten, und war in der Lage, die Wundtiefe von etwa 0,38 mm (Stadium I) bis zu etwa 2,7 mm (Stadium IV) in einem Labormodell zu quantifizieren.

Wachstum von häuslichen und Fernüberwachungslösungen

Pflegewerkzeuge für zu Hause gewinnen an Bedeutung, da mehr ältere Patienten in häuslichen Umgebungen bleiben. Tragbare Sensoren, mobile Apps und Fern-Dashboards ermöglichen es Familien und Klinikern, Druckänderungen in Echtzeit zu verfolgen. Die steigende Nachfrage nach Telemedizin-Unterstützung treibt Gerätehersteller dazu, einfache, wartungsarme Systeme anzubieten. Dieser Trend stärkt die Einführung außerhalb von Krankenhäusern und bringt ein stetiges langfristiges Wachstum.

Wichtige Herausforderungen

Hohe Kosten fortschrittlicher Erkennungssysteme

Viele fortschrittliche Überwachungswerkzeuge erfordern erhebliche Vorabinvestitionen in Ausrüstung, Software und Schulung. Kleinere Krankenhäuser und Pflegeheime verzögern oft die Einführung aufgrund von Budgetbeschränkungen. Wartungsbedarf, Abonnementgebühren und Ersatzteile erhöhen den Kostendruck zusätzlich. Diese finanziellen Barrieren verlangsamen die Durchdringung in ressourcenarmen Umgebungen und reduzieren den großflächigen Einsatz. Kostenbedenken bleiben eine zentrale Herausforderung für die weitverbreitete Einführung.

Mangel an qualifiziertem klinischem Personal

Eine effektive Ulkus-Erkennung beruht auf geschulten Teams, die Sensordaten interpretieren und schnell handeln können. Viele Einrichtungen stehen vor einem Mangel an Pflegepersonal, was eine konsistente Überwachung erschwert. Begrenzte Schulungszeit und Erschöpfung des Personals erhöhen das Risiko verpasster Bewertungen. Hohe Fluktuation in Pflegeheimen beeinflusst auch die Qualität der Geräteverwendung. Dieser Mangel begrenzt die vollen Vorteile fortschrittlicher Erkennungssysteme und verlangsamt die Integration in Arbeitsabläufe.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Druckulzer-Erkennungsgeräte im Jahr 2024 mit einem Anteil von etwa 38% an. Die starke Einführung kam von fortschrittlichen Krankenhäusern, strengen klinischen Vorschriften und hohen Ausgaben für Patientenüberwachungswerkzeuge. Viele Anbieter nutzen SEM-Scanner, intelligente Matratzen und Sensorsysteme, um Ulkusraten zu senken. Die USA treiben die meiste Nachfrage aufgrund großer älterer Bevölkerungsgruppen und höherer Fälle chronischer Krankheiten an. Kanada folgt mit stetigen Investitionen in präventive Pflege. Das Wachstum bleibt stark, da Anbieter sich auf frühzeitige Erkennung und digitale Arbeitsabläufe konzentrieren.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 29%. Länder wie Deutschland, das Vereinigte Königreich und Frankreich unterstützen den breiten Einsatz von Echtzeit-Drucküberwachung, da Krankenhäuser strengen Qualitätsstandards unterliegen. Viele Einrichtungen setzen Risikobewertungstools ein, um das Auftreten von Dekubitus der Stufen 2 und 3 zu reduzieren. Pflegeheime erweitern ebenfalls die Einführung aufgrund der wachsenden älteren Bevölkerung. EU-Sicherheitsvorschriften drängen Anbieter zu Präventionsgeräten für die Frühphase. Digitale Integration und Schulungsprogramme unterstützen die kontinuierliche Expansion in großen Gesundheitssystemen.

Asien-Pazifik

Der Asien-Pazifik-Raum machte im Jahr 2024 etwa 23% des Anteils aus und zeigte den schnellsten Anstieg. Die Nachfrage wächst, da Japan, China und Südkorea größere ältere Bevölkerungsgruppen und längere Krankenhausaufenthalte verzeichnen. Viele Krankenhäuser investieren in Druckkartierungssysteme, Scanner und intelligente Betten, um die Pflegebelastung zu reduzieren. Das steigende Bewusstsein für Früherkennung fördert die Einführung sowohl in städtischen als auch in privaten Einrichtungen. Regierungen unterstützen zudem Patientensicherheitsprogramme, was das Marktwachstum stärkt. Nutzer von häuslicher Pflege tragen aufgrund zunehmender chronischer Krankheitsfälle zur weiteren Nachfrage bei.

Lateinamerika

Lateinamerika erfasste im Jahr 2024 ungefähr 6% des Anteils. Brasilien und Mexiko führen die Einführung an, da Krankenhäuser Patientüberwachungssysteme modernisieren. Das Wachstum resultiert aus umfassenderen Schulungsprogrammen, steigenden chronischen Krankheitsraten und mehr Berichten über Druckverletzungen. Viele öffentliche Krankenhäuser stehen immer noch vor Finanzierungsbeschränkungen, was die Nutzung von High-End-Geräten verlangsamt. Private Einrichtungen übernehmen Scanner und intelligente Matratzen schneller aufgrund besserer Ressourcen. Aufklärungskampagnen helfen, Früherkennungspraktiken in Langzeitpflegezentren zu erweitern.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt im Jahr 2024 etwa 4% des Anteils. Golfstaaten wie die VAE und Saudi-Arabien investieren in fortschrittliche Krankenhausinfrastruktur und digitale Erkennungstools. Viele Krankenhäuser konzentrieren sich darauf, Druckverletzungen in chirurgischen und Intensivstationen zu reduzieren. Afrika sieht eine langsame Einführung aufgrund von Budgetbeschränkungen und begrenzter Schulung des Personals. Internationale Gesundheitsprogramme unterstützen Präventionsbemühungen in ausgewählten Märkten. Das Wachstum verbessert sich, da private Krankenhäuser tragbare Sensoren und matratzenbasierte Überwachungssysteme einführen.

Marktsegmentierungen:

Nach Produkt

- In-Schuh-Sensor

- Oberflächenelektrode

- SEM-Scanner

- Druckmessende Matratze

Nach Stufen

- Stufe 1

- Stufe 2

- Stufe 3

- Stufe 4

Nach Endbenutzer

- Krankenhäuser

- Pflegeheime

- Häusliche Pflegeumgebungen

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Dekubitus-Erkennungsgeräte zeichnet sich durch starken Wettbewerb aus, angeführt von großen Unternehmen wie GE Healthcare, Hill Rom Holdings Inc., Coloplast Group, Pall Hartmann AG, Stryker Corp., 3M Company, Zoll Medical Corporation, Smith and Nephew plc, Cardinal Health und Medtronic plc. Diese Firmen konzentrieren sich auf fortschrittliche Sensoren, SEM-Scanner, Druckverteilungsmatratzen und vernetzte Überwachungsplattformen, die eine frühzeitige Erkennung und kontinuierliche Risikobewertung unterstützen. Viele Akteure erweitern ihre Portfolios durch KI-gestützte Analysen, drahtlose Konnektivität und Integration mit Krankenhausinformationssystemen. Partnerschaften mit Krankenhäusern und Langzeitpflegezentren helfen den Firmen, die Akzeptanz zu verbessern und klinische Ergebnisse zu validieren. Unternehmen investieren auch in Schulungsprogramme, um die Genauigkeit der Geräte zu unterstützen und manuelle Bewertungsfehler zu reduzieren. Regulatorische Zulassungen, Produktzuverlässigkeit und digitale Workflow-Kompatibilität beeinflussen die Marktführerschaft. Die Wettbewerbsaktivität bleibt hoch, da Firmen daran arbeiten, die Patientensicherheitsleistung zu verbessern und die steigende globale Nachfrage nach präventiven Lösungen gegen Druckverletzungen zu erfüllen.

Analyse der Schlüsselakteure

- GE Healthcare

- Hill Rom Holdings Inc.

- Coloplast Gruppe

- Pall Hartmann AG

- Stryker Corp.

- 3M Unternehmen

- Zoll Medical Corporation

- Smith and Nephew plc

- Cardinal Health

- Medtronic plc

Neueste Entwicklungen

- Im Oktober 2025 veranstaltete PAUL HARTMANN / HARTMANN Gruppe den LINK für Wundheilungskongress (Berlin, 23.–24. Okt. 2025), eine bedeutende Wundpflegekonferenz, die sich mit frühzeitigen Interventionen, Wundbalance und neuen Ansätzen befasst (relevante Branchenveranstaltung, bei der Sensoren/Diagnostik für Druckverletzungen diskutiert und präsentiert werden). HARTMANN veröffentlicht weiterhin Innovationen zur Wundpflege und Prävention und betreibt die LINK-Bildungsplattform.

- Im Oktober 2025 veröffentlichte GE HealthCare Forschungsergebnisse, die ein KI-„Druckvorhersage“-Modell (Zeitreihen- / neuronales Netzwerkvorhersage) beschreiben, das darauf abzielt, druckbezogene Risiken in Krankenhäusern vorherzusagen (bis zu 72 Stunden im Voraus), Teil von GEs angewandter KI-Arbeit zur Vorhersage klinischer „Druck“-Punkte in Krankenhaus-Systemen.

- Im Oktober 2024 brachte Coloplast den Biatain® Superabsorber in Europa auf den Markt (Okt. 2024) und die Gruppe listet auch Biatain® Silicone Fit als in den USA im Jahr 2024 eingeführt auf (fortschrittliches Wundverbandsportfolio, das auf die Prävention / das Management von Druckverletzungen abzielt). Coloplasts Bericht für 2025 weist auch auf ein Untersuchungsgerät hin, das sich in der Entwicklung befindet und dessen PMA/FDA-Einreichung im Zeitraum 2025/26 erwartet wird. Diese Produkteinführungen und Pipeline-Aktivitäten stehen in direktem Zusammenhang mit der Prävention/Verwaltung von Druckverletzungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkt, Phasen, Endbenutzer und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da Krankenhäuser Frühwarnprogramme für Hochrisikopatienten ausbauen.

- KI-basierte Druckkartierungs- und Vorhersagewerkzeuge werden breiter in klinische Arbeitsabläufe integriert.

- Intelligente Matratzen und tragbare Sensoren werden in fortschrittlichen Pflegeeinheiten Standard.

- Die Einführung der häuslichen Pflege wird aufgrund der steigenden älteren Bevölkerung und des Bedarfs an Fernüberwachung zunehmen.

- Kontaktlose und nicht-invasive Scanner werden für sicherere und schnellere Bewertungen stark nachgefragt.

- Digitale Plattformen werden Erkennungsgeräte mit elektronischen Gesundheitsakten für eine reibungslosere Berichterstattung verknüpfen.

- Schulungsprogramme werden erweitert, da Einrichtungen daran arbeiten, die Fähigkeiten und Genauigkeit des Personals zu verbessern.

- Gerätehersteller werden sich auf kompakte, tragbare Systeme konzentrieren, die für Langzeitpflegezentren konzipiert sind.

- Partnerschaften zwischen Krankenhäusern und Technologieanbietern werden den großflächigen Einsatz unterstützen.

- In Schwellenmärkten wird die Einführung schneller erfolgen, da das Bewusstsein und die Investitionen in Präventivpflege zunehmen.