Marktübersicht

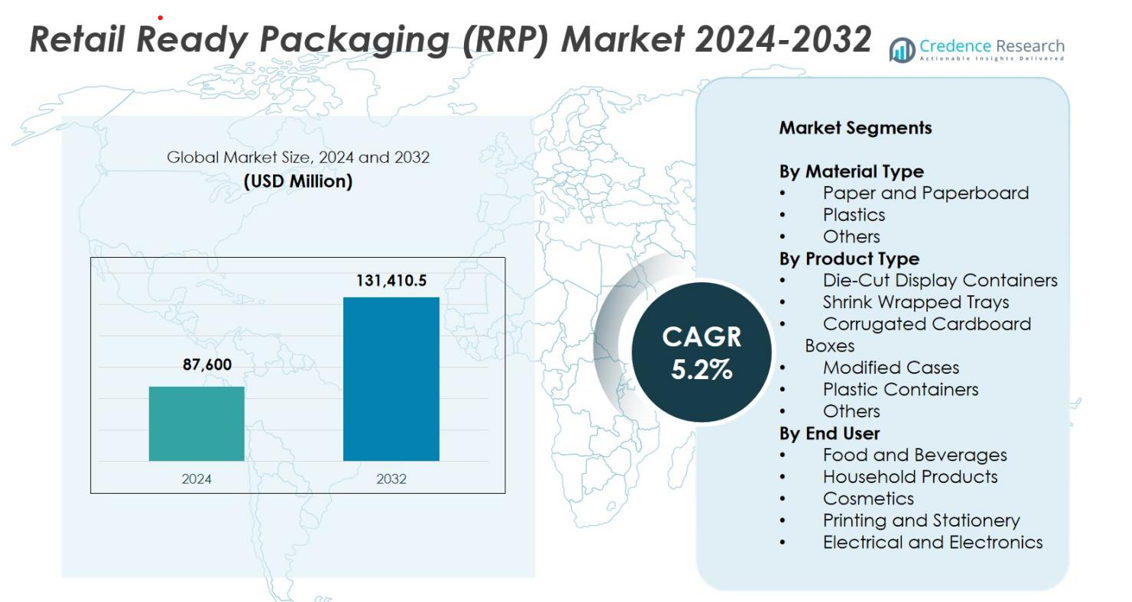

Der Markt für Retail Ready Packaging (RRP) wurde 2024 mit 87.600 Millionen USD bewertet und soll bis 2032 131.410,5 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 5,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Retail Ready Packaging (RRP) 2024 |

87.600 Millionen USD |

| Retail Ready Packaging (RRP) Markt, CAGR |

5,2% |

| Marktgröße für Retail Ready Packaging (RRP) 2032 |

131.410,5 Millionen USD |

Der Markt für Retail Ready Packaging (RRP) wird durch die starke Präsenz führender Akteure wie Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd, Billerud und Weedon Group Ltd geprägt, die alle auf die Bereitstellung nachhaltiger, regalbereiter und anpassbarer Verpackungslösungen fokussiert sind. Diese Unternehmen investieren in recycelbare faserbasierte Materialien, fortschrittliche Drucktechnologien und effiziente Lieferketten-Designs, um den sich entwickelnden Anforderungen des Einzelhandels gerecht zu werden. Regional führt Europa den Markt mit einem 34,6% Anteil im Jahr 2024 an, angetrieben durch strenge Nachhaltigkeitsvorschriften und eine ausgereifte Einzelhandelsinfrastruktur, gefolgt von Nordamerika und dem asiatisch-pazifischen Raum mit erheblichem Wachstumspotenzial.

Markteinblicke

- Der Markt für Retail Ready Packaging (RRP) wurde 2024 mit 87.600 Millionen USD bewertet und soll bis 2032 auf 131.410,5 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 5,2 %.

- Das Marktwachstum wird durch die steigende Nachfrage nach regalbereiten Lösungen, nachhaltigkeitsorientierten Verpackungen und einem erhöhten FMCG-Produktumsatz angetrieben, wobei Papier und Karton das Materialsegment mit einem Anteil von 62,4 % anführen.

- Trends umfassen die breitere Einführung von Digitaldruck, recycelbaren Materialien und automatisierungsfreundlichen Designs, die die Sichtbarkeit verbessern, die Bearbeitungszeit reduzieren und die Effizienz im Geschäft steigern.

- Schlüsselakteure wie Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific und Billerud stärken den Markt durch Innovationen in leichten Faserverpackungen und händlerspezifischen Formaten.

- Europa führt mit einem regionalen Anteil von 34,6 %, gefolgt von Nordamerika mit 31,2 % und dem asiatisch-pazifischen Raum mit 24,8 %, während Wellpappkartons das Produktsegment mit einem Anteil von 47,8 % dominieren, unterstützt durch starke Nachfrage in Lebensmittel- und Getränkeanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Materialtyp

Der Markt für Retail Ready Packaging (RRP) nach Materialtyp wird von Papier und Karton dominiert, die 2024 einen Anteil von 62,4 % des Gesamtanteils ausmachen. Dies wird durch die steigende Nachfrage nach nachhaltigen, recycelbaren und kosteneffizienten Verpackungsformaten in den FMCG- und Einzelhandelskanälen angetrieben. Papierbasierte RRP-Lösungen unterstützen eine hohe Bedruckbarkeit, eine einfache Platzierung im Regal und die Ausrichtung an den Nachhaltigkeitszielen der Einzelhändler, was sie für Anwendungen mit großem Volumen wie Lebensmittel, Getränke und Haushaltswaren bevorzugt macht. Kunststoffe folgen aufgrund ihrer Haltbarkeit und Feuchtigkeitsbeständigkeit, während andere Hybridmaterialien durch innovative, funktionale Designs an Bedeutung gewinnen.

- Zum Beispiel haben DS Smith und Coca-Cola HBC Österreich eine kartonbasierte Außenverpackung eingeführt, um Plastikgriffe bei 1,5-Liter-PET-Softdrink-Multipacks zu ersetzen, die an österreichische Supermärkte geliefert werden, was zeigt, dass faserbasierte RRP Plastik im Getränkeeinzelhandel verdrängt.

Nach Produkttyp

Unter den Produkttypen führten Wellpappkartons den Markt für Retail Ready Packaging (RRP) mit einem Anteil von 47,8 % im Jahr 2024 an, unterstützt durch ihre Stärke, Vielseitigkeit, niedrige Kosten und Eignung für schnelle Einzelhandelslieferketten. Diese Kartons bieten eine hervorragende Stapelbarkeit und werden häufig in den Kategorien Lebensmittel, Getränke und Elektronik eingesetzt. Stanzdisplaybehälter und Schrumpfverpackungstabletts expandieren ebenfalls, da Einzelhändler den Fokus auf Regalpräsenz und Betriebseffizienz legen. Modifizierte Kisten und Kunststoffbehälter dienen Nischenanwendungen, die einen verbesserten Produktschutz und Feuchtigkeitskontrolle erfordern.

- Zum Beispiel hat Walmart den Einsatz von wellpappfertigen Regalkartons in seinen verpackten Lebensmittelgängen ausgeweitet und standardisierte Kartonabmessungen eingeführt, um die Paletteneffizienz zu verbessern und das Nachfüllen in Kategorien mit hoher Umschlagshäufigkeit zu beschleunigen.

Nach Endverbraucher

Das Segment Lebensmittel und Getränke dominierte den Markt für Retail Ready Packaging (RRP) im Jahr 2024 mit einem Anteil von 54,1 %, hauptsächlich getrieben durch die Expansion von Supermärkten, schnellere Nachfüllbedarfe und die steigende Nachfrage nach komfortorientierten Verpackungsformaten. RRP unterstützt schnelles Nachfüllen, bessere Produktpräsentation und reduzierte Arbeitsstunden, was es ideal für Kategorien mit hohem Umschlag wie Snacks, Milchprodukte, Backwaren und Getränke macht. Haushaltsprodukte und Kosmetika übernehmen zunehmend RRP für eine verbesserte Regalattraktivität, während Druck-, Schreibwaren- und Elektroniksektoren es nutzen, um den Schutz und die Effizienz der Einzelhandelspräsentation zu verbessern.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach regalfertigen und komfortablen Verpackungen

Die wachsende Vorliebe für regalfertige und komfortorientierte Verpackungsformate ist ein wichtiger Treiber für den Markt für Retail Ready Packaging (RRP). Moderne Einzelhandelsformate wie Supermärkte, Hypermärkte und Discounter erfordern Verpackungen, die eine schnellere Nachfüllung, einfache Produktidentifikation und minimalen manuellen Aufwand unterstützen. RRP ermöglicht es, Produkte direkt in die Regale zu stellen, ohne sie auszupacken, was Arbeitszeit reduziert und die Effizienz im Geschäft verbessert. Dies ist besonders wertvoll für Kategorien mit hohem Umschlag wie Snacks, Getränke, Haushaltswaren und Körperpflege. Die Ausweitung von Werbeaktivitäten und häufige SKU-Rotationen erhöhen weiter den Bedarf an präsentationsfertigen Designs, die die Sichtbarkeit und die Geschwindigkeit der Warenpräsentation verbessern. Da Einzelhändler operative Konsistenz und Effizienz über große Filialnetze hinweg priorisieren, steigt die Nachfrage nach RRP weltweit weiter an.

- Zum Beispiel setzte Tesco die Einführung von standardisierten, regalfertigen Verpackungen in den Bereichen Frischwaren und Lebensmittel fort und berichtete über eine verbesserte Auffüllungseffizienz durch vorgefertigte, leicht zu öffnende RRP-Formate.

Erweiterter Fokus auf Nachhaltigkeit und recycelbare Verpackungsmaterialien

Nachhaltigkeit ist zu einem starken Wachstumskatalysator für den RRP-Markt geworden, angetrieben durch regulatorische Vorgaben, Verpflichtungen der Einzelhändler und sich ändernde Verbrauchererwartungen. Marken wechseln von plastikbasierten Verpackungen zu recycelbaren, biologisch abbaubaren und faserbasierten Alternativen wie Wellpappe und Karton. Dieser Wandel unterstützt die Prinzipien der Kreislaufwirtschaft und hilft Unternehmen, Abfall zu reduzieren und Umweltstandards einzuhalten. Einschränkungen bei Einwegkunststoffen stärken die Einführung nachhaltiger RRP-Lösungen und fördern Innovationen wie wasserbasierte Tinten, leichte Papierqualitäten und umweltfreundliche Klebstoffe. Einzelhändler bewerten zunehmend die Nachhaltigkeit von Verpackungen als Teil der Lieferantenauswahl, was die Nachfrage nach umweltfreundlicheren Formaten beschleunigt. Da Umweltverantwortung zum Kern der Markenidentität wird, gewinnen nachhaltige RRP-Optionen weiterhin erheblich an Bedeutung.

- Zum Beispiel hat sich PepsiCo im Rahmen seiner „pep+“-Agenda verpflichtet, den Einsatz von neuem Plastik zu reduzieren, den Anteil an recyceltem Material zu erhöhen und nicht-plastische oder kompostierbare Materialien in wichtigen Märkten auszuweiten, wobei explizit papierbasierte und recycelbare Alternativen für seine Sekundär- und Primärverpackungen untersucht werden.

Wachstum der modernen Einzelhandelsinfrastruktur und FMCG-Expansion

Die Expansion organisierter Einzelhandelsnetzwerke und das schnelle Wachstum der FMCG-Kategorien sind wichtige Treiber, die den RRP-Markt ankurbeln. Schwellenländer wechseln von traditionellen Einzelhandelsformaten zu modernen Ketten, die standardisierte, automatisierte und regaleffiziente Verpackungssysteme erfordern. RRP unterstützt diese Bedürfnisse, indem es eine optimierte Distribution, schnellere Regalplatzierung und verbesserten Produktumschlag ermöglicht. Auch FMCG-Hersteller suchen nach Verpackungen, die die Markenpräsenz erhöhen und gleichzeitig die Logistikkomplexität und Arbeitsabhängigkeit reduzieren. Da globale Einzelhandelsriesen in Entwicklungsländer expandieren und Omnichannel-Modelle an Stärke gewinnen, beschleunigt sich die Einführung von RRP. Fortschritte im digitalen Druck unterstützen zudem eine schnelle Anpassung, saisonale Markteinführungen und Werbebeschriftungen, wodurch RRP zu einem strategischen Vorteil in modernen Einzelhandelsumgebungen wird.

Wichtige Trends & Chancen

Erhöhte Einführung von Digitaldruck und intelligenten Verpackungsmerkmalen

Der Digitaldruck verändert die RRP-Landschaft, indem er eine schnellere Produktion, hochauflösendes Branding und kosteneffiziente Anpassungen bietet. Einzelhändler nutzen den Digitaldruck für regionale Werbeaktionen, limitierte Editionen und personalisierte Nachrichten, die das Käuferengagement verbessern. RRP-Hersteller profitieren von kürzeren Auflagen, schnellem Prototyping und flexiblen Designänderungen ohne die Einschränkungen des traditionellen plattenbasierten Drucks. Intelligente Verpackungsmerkmale wie QR-Codes, NFC und AR-fähige Inhalte erhöhen die Produktinteraktion und Rückverfolgbarkeit. Diese Technologien ermöglichen Echtzeit-Engagement, verbesserte Transparenz in der Lieferkette und erhöhtes Verbrauchervertrauen. Da das erlebnisorientierte Einkaufen wächst, bieten digital verbesserte RRP-Lösungen bedeutende Chancen für Innovation und Differenzierung.

- Zum Beispiel hat Nestlé im Jahr 2023 digital gedruckte QR-Codes auf ausgewählten Süßwarenverpackungen in Europa eingeführt, die es den Verbrauchern ermöglichen, über das mobile Scannen auf Produktgeschichten, Transparenz der Zutaten und Werbeinhalte zuzugreifen.

Wachsende Chancen in E-Commerce-integrierten Einzelhandelsformaten

Omnichannel- und E-Commerce-integrierte Einzelhandelsmodelle eröffnen neue Möglichkeiten für RRP-Hersteller. Während RRP traditionell für physische Regale diente, entwickelt sich die Verpackung nun, um Click-and-Collect-Operationen, Dark Stores und hybride Fulfillment-Zentren zu unterstützen. Einzelhändler benötigen Verpackungen, die die Handhabungseffizienz verbessern, Produkte während des Transports schützen und für die Präsentation im Laden bereit sind. Diese doppelte Anforderung fördert die Entwicklung stärkerer, modularer und automatisierungsfreundlicher RRP-Designs. Mit der Expansion von Online-Lebensmitteln, Quick-Commerce-Plattformen und kanalübergreifendem Einzelhandel steigt die Nachfrage nach langlebigen und vielseitigen RRP-Formaten. Die Konvergenz von E-Commerce und stationärem Handel positioniert RRP als entscheidenden Ermöglicher für optimierte Lieferketten.

- Zum Beispiel integrieren die Wellpapp-RRP-Tablettlösungen der Mondi Group, die für das Click-and-Collect-Modell von Aldi Süd in Deutschland entwickelt wurden, verstärkte Pappe und leicht zu öffnende Aufreißstreifen, die eine einfache Nachfüllung in den Geschäften und Schutz vor Beschädigungen bei der Hauszustellung gewährleisten.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Störungen in der Lieferkette

Schwankende Preise für Rohstoffe wie Zellstoff, Karton, Kunststoffe und Druckkomponenten stellen erhebliche Herausforderungen für den RRP-Markt dar. Hersteller müssen Kostendruck bewältigen, während sie die Erwartungen der Einzelhändler an Preisstabilität und Nachhaltigkeit erfüllen. Globale Störungen, einschließlich Frachtverzögerungen, Schwankungen der Energiekosten und Versorgungsengpässe, belasten die Produktionszyklen zusätzlich. Diese Probleme führen zu erhöhten Betriebskosten und reduzierter Rentabilität, insbesondere für mittelgroße Lieferanten. Einzelhändler widerstehen oft Preiserhöhungen, was die Hersteller zwingt, Kosten zu absorbieren oder durch Gewichtsreduzierung und Materialalternativen zu optimieren. Anhaltende Volatilität schränkt die strategische Planung ein und kann die Einführung fortschrittlicher RRP-Innovationen verlangsamen.

Design- und Standardisierungsbeschränkungen in Einzelhandelsketten

Variationen in den Anforderungen der Einzelhändler, wie z. B. Regalabmessungen, Display-Konfigurationen und Handhabungsspezifikationen, stellen eine große Herausforderung für die RRP-Standardisierung dar. Hersteller müssen Designs an die Betriebsabläufe jedes Einzelhändlers anpassen, was die Komplexität, Entwicklungszeit und Produktionskosten erhöht. Schlecht optimierte Designs können die Stapelstabilität verringern, Transportschäden verursachen oder die beabsichtigte Regalwirkung verfehlen. Die Balance zwischen Stärke, Nachhaltigkeitszielen und Kosteneffizienz stellt weitere Einschränkungen dar. Da Einzelhändler strengere Verpackungskriterien umsetzen, stehen Lieferanten unter steigendem Druck, präzise, anpassungsfähige und strukturell solide RRP-Lösungen zu liefern. Diese Designherausforderungen erfordern kontinuierliche Innovation und technisches Fachwissen, um Konsistenz in unterschiedlichen Einzelhandelsumgebungen zu erreichen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen bedeutenden Anteil von 31,2 % am Markt für Retail Ready Packaging (RRP), angetrieben durch die starke Durchdringung des organisierten Einzelhandels, die hohe Abhängigkeit von regalfertigen Formaten und die steigende Akzeptanz nachhaltiger Verpackungslösungen. Große Einzelhandelsketten wie Walmart, Costco und Target beschleunigen die Nachfrage nach standardisierten RRP-Formaten, die die Auffüllungseffizienz und Produktpräsenz verbessern. Die wachsende Verbraucherpräferenz für verpackte Lebensmittel, Getränke und Haushaltswaren unterstützt die Marktexpansion weiter. Die Region profitiert auch von fortschrittlichen Drucktechnologien und strengen Nachhaltigkeitsvorgaben, die recycelbare, faserbasierte RRP-Lösungen fördern.

Europa

Europa dominierte den Markt für Retail Ready Packaging (RRP) mit einem Anteil von 34,6 % im Jahr 2024, unterstützt durch ausgereifte Einzelhandelsnetze, strenge Nachhaltigkeitsvorschriften und eine hohe Akzeptanz faserbasierter Verpackungen. Einzelhändler wie Tesco, Carrefour und Aldi setzen strenge RRP-Compliance-Standards durch, die Hersteller zu präzisionsgefertigten, leicht handhabbaren Formaten drängen. Das starke Engagement der Region für Initiativen zur Kreislaufwirtschaft beschleunigt die Nachfrage nach recycelbaren und biologisch abbaubaren RRP-Materialien. Die Expansion von Eigenmarken-FMCG-Produkten und die erhöhte Automatisierung in Logistik und Merchandising stärken das Marktwachstum weiter und machen Europa zu einer der fortschrittlichsten Regionen für die RRP-Akzeptanz.

Asien-Pazifik

Der asiatisch-pazifische Raum machte 2024 24,8 % des Marktes für Retail Ready Packaging (RRP) aus und bleibt die am schnellsten wachsende Region. Die rasche Expansion von Supermärkten, Hypermärkten und Convenience-Stores, kombiniert mit zunehmender Urbanisierung und verfügbarem Einkommen, treibt die Nachfrage nach regalfertigen Verpackungen an. China, Indien und die südostasiatischen Länder tragen aufgrund des starken FMCG-Konsums und des zunehmenden Fokus auf Merchandising-Effizienz erheblich bei. Nachhaltigkeitsbedenken führen zu einem Wandel hin zu recycelbaren und kosteneffizienten Verpackungsformaten. Darüber hinaus treibt der boomende E-Commerce-Sektor der Region die Nachfrage nach langlebigen, stapelbaren und optisch ansprechenden RRP an, die für Omnichannel-Lieferketten geeignet sind.

Lateinamerika

Lateinamerika hielt 2024 einen Anteil von 5,4 % am Markt für Retail Ready Packaging (RRP), unterstützt durch die zunehmende Konsolidierung im Einzelhandel, die steigende Nachfrage nach verpackten Lebensmitteln und den Fokus auf die Optimierung der Betriebskosten. Länder wie Brasilien, Mexiko und Chile erhöhen die Akzeptanz regalfertiger Formate, um die Wiederauffüllung zu rationalisieren und die Produktpräsenz zu verbessern. Die Region vollzieht allmählich den Übergang von herkömmlichen Verpackungen zu Wellpapp- und bedruckbaren RRP-Lösungen, die die Merchandising-Effizienz steigern. Das Bewusstsein für Nachhaltigkeit steigt, was die Hersteller dazu ermutigt, recycelbare Materialien zu integrieren. Wirtschaftliche Schwankungen und eine ungleichmäßige Einzelhandelsentwicklung stellen jedoch moderate Einschränkungen für eine schnellere Marktdurchdringung dar.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte 2024 einen Anteil von 4 % am Markt für Retail Ready Packaging (RRP) aus, angetrieben durch die Expansion von Supermarktketten, den steigenden Verbrauch von verpackten FMCG-Produkten und Investitionen in moderne Einzelhandelsinfrastruktur. Märkte wie die VAE, Saudi-Arabien und Südafrika zeigen eine wachsende Akzeptanz von RRP, um die Regalpräsentation zu verbessern und die Lagerzeit zu verkürzen. Bemühungen um Nachhaltigkeit und der Übergang zu organisierten Einzelhandelsformaten unterstützen die Marktentwicklung weiter. Trotz dieser Fortschritte schränken unterschiedliche regulatorische Standards und eine langsamere Akzeptanz in aufstrebenden afrikanischen Volkswirtschaften die breitere regionale Expansion weiterhin ein.

Marktsegmentierungen

Nach Materialart

- Papier und Karton

- Kunststoffe

- Andere

Nach Produkttyp

- Stanzdisplay-Behälter

- Schrumpfverpackte Trays

- Wellpappkartons

- Modifizierte Kisten

- Kunststoffbehälter

- Andere

Nach Endverbraucher

- Lebensmittel und Getränke

- Haushaltsprodukte

- Kosmetik

- Druck und Schreibwaren

- Elektro und Elektronik

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Naher Osten und Afrika

Wettbewerbslandschaft

Der Markt für Retail Ready Packaging (RRP) zeichnet sich durch eine vielfältige und wachsende Wettbewerbslandschaft aus, in der globale und regionale Akteure den Fokus auf Nachhaltigkeit, Innovation und Effizienz in der Lieferkette legen. Führende Unternehmen wie Mondi, Smurfit Kappa, DS Smith, International Paper, Georgia-Pacific, Billerud, Packaging Corporation of America, Huhtamaki Oyj, SIG, Caps Cases Ltd und Weedon Group Ltd stärken aktiv ihre Portfolios durch recycelbare Materialien, leichte Designs und fortschrittliche digitale Druckfähigkeiten. Diese Akteure betonen maßgeschneiderte RRP-Lösungen, die die Regalpräsenz verbessern, die Handhabungszeit reduzieren und den spezifischen Anforderungen der Einzelhändler entsprechen. Strategische Initiativen wie Übernahmen, Kapazitätserweiterungen und Produktinnovationen unterstützen die Marktpositionierung angesichts der steigenden Nachfrage nach faserbasierten und umweltfreundlichen Verpackungsformaten. Darüber hinaus integrieren Hersteller zunehmend automatisierungsbereite Designs und intelligente Druckfunktionen, um den sich entwickelnden Einzelhandelserwartungen gerecht zu werden. Das Wettbewerbsumfeld wird durch den kontinuierlichen Druck geprägt, Nachhaltigkeitsziele zu erreichen, kosteneffiziente Verpackungen zu liefern und schnelle Merchandising-Zyklen in globalen Einzelhandelsketten zu unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im November 2025 brachte Mondi ein erweitertes Portfolio an Wellpappen- und Vollkartonverpackungen für die Lebensmittelverpackungsindustrie auf den Markt, um seine Bereitschaft für die Anforderungen an Regalbereite Verpackungen (RRP) zu stärken.

- Im Oktober 2025 schloss Georgia-Pacific die Übernahme von Anchor Packaging ab, einem Hersteller von Lebensmittelbehältern und Folienverpackungen, ein Schritt, der die Präsenz von Georgia-Pacific im Verpackungsbereich, einschließlich für Regalbereite Verpackungen relevanter Segmente, erweitert.

- Im September 2025 gewährte Closed Loop Partners einen Kredit in Höhe von 10 Millionen US-Dollar an TemperPack Technologies, um das Wachstum der nachhaltigen Verpackungstechnologien des Unternehmens zu unterstützen, die in RRP-Lieferketten integriert werden können.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Materialtyp, Produkttyp, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da Einzelhändler regalfertige und arbeitseffiziente Verpackungsformate priorisieren.

- Nachhaltigkeitsanforderungen werden den Wandel hin zu recycelbaren, faserbasierten RRP-Lösungen beschleunigen.

- Die Einführung des Digitaldrucks wird sich ausweiten und schnellere Anpassungen sowie eine verbesserte Regalattraktivität ermöglichen.

- Automatisierungsfreundliche RRP-Designs werden wachsen, um Hochgeschwindigkeits-Retail- und Logistikoperationen zu unterstützen.

- Die Integration des E-Commerce wird die Nachfrage nach langlebigen, doppelfunktionalen Verpackungen für die Erfüllung und den In-Store-Display erhöhen.

- Einzelhändler werden auf standardisierte Verpackungsspezifikationen drängen, was die Nachfrage nach präzisen und anpassungsfähigen Designs erhöhen wird.

- Innovative Leichtbaumaterialien werden entstehen, um Kosten zu senken und gleichzeitig die Leistung zu erhalten.

- Die Expansion von FMCG und Eigenmarken wird die Nachfrage nach hochvolumigen, visuell ansprechenden RRP-Formaten antreiben.

- Intelligente Verpackungsmerkmale wie QR-Codes und Tracking-Elemente werden breitere Akzeptanz finden.

- In den aufstrebenden Märkten wird die RRP-Annahme aufgrund der schnellen Entwicklung moderner Einzelhandelsinfrastrukturen zunehmen.