Marktübersicht

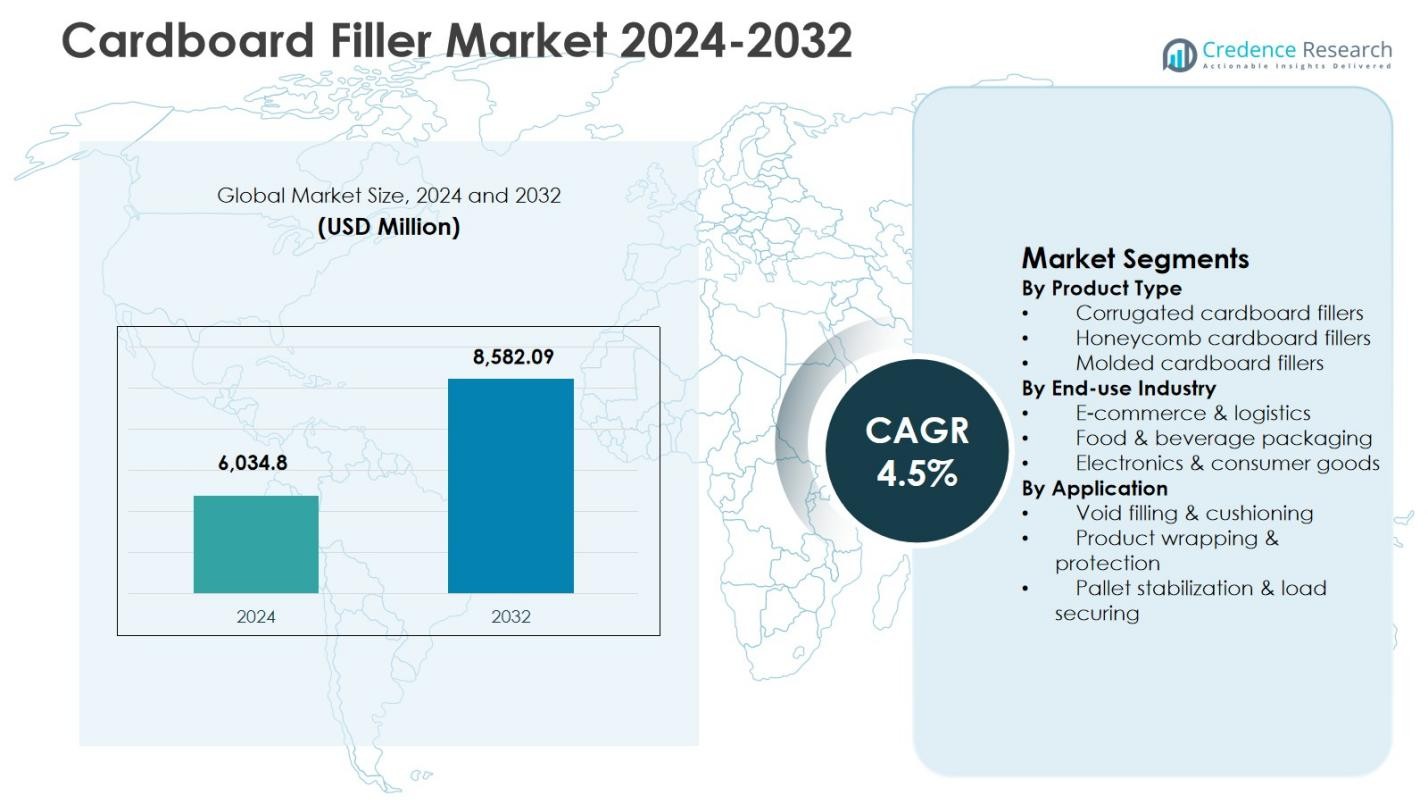

Die Größe des Marktes für Kartonfüllstoffe wurde im Jahr 2024 auf 6.034,8 Millionen USD geschätzt und wird voraussichtlich bis 2032 8.582,09 Millionen USD erreichen, was während des Prognosezeitraums mit einer CAGR von 4,5 % wächst.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Kartonfüllstoffe 2024 |

USD 6.034,8 Millionen |

| Markt für Kartonfüllstoffe, CAGR |

4,5% |

| Marktgröße für Kartonfüllstoffe 2032 |

USD 8.582,09 Millionen |

Der Markt für Kartonfüllstoffe wird durch die Präsenz etablierter Verpackungshersteller wie DS Smith plc, Smurfit Kappa Group, Sonoco Products Company, Sealed Air Corporation, Cascades Inc., Axxor Group, Packaging Corporation of America (Hexacomb), Huhtamaki PPL Limited, Grigeo AB und LSquare Eco Products Pvt. Ltd. unterstützt. Diese Akteure konzentrieren sich darauf, nachhaltige, recycelbare und hochfeste Kartonfülllösungen zu erweitern, um die wachsende Nachfrage aus den Bereichen E-Commerce, Logistik und industrielle Verpackungsanwendungen zu erfüllen. Kontinuierliche Investitionen in Automatisierung, Materialinnovation und Kapazitätserweiterung stärken ihre Marktpräsenz. Regional führte Nordamerika den Markt für Kartonfüllstoffe im Jahr 2024 mit einem Marktanteil von 32,6 % an, angetrieben durch fortschrittliche Logistikinfrastruktur, hohe E-Commerce-Durchdringung und starke regulatorische Unterstützung für papierbasierte Verpackungslösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Kartonfüllstoffe wurde im Jahr 2024 auf 6.034,8 Millionen USD geschätzt und soll bis 2032 8.582,09 Millionen USD erreichen, was während des Prognosezeitraums mit einer CAGR von 4,5 % wächst.

- Das Wachstum des Marktes für Kartonfüllstoffe wird durch die steigende Nachfrage nach nachhaltigen Verpackungen, die rasche Expansion der E-Commerce-Logistik und den zunehmenden Ersatz von Kunststofffüllstoffen durch recycelbare Kartonalternativen in verschiedenen Branchen angetrieben.

- Markttrends für Kartonfüllstoffe heben die starke Nachfrage nach Wellpappenfüllstoffen hervor, die im Jahr 2024 einen Segmentanteil von 46,8 % hielten, unterstützt durch leichte Struktur, Kosteneffizienz und Eignung für automatisierte Verpackungssysteme.

- Die Marktanalyse für Kartonfüllstoffe zeigt, dass führende Akteure sich auf Produktinnovation, Kapazitätserweiterung und Automatisierung konzentrieren, um faserbasierte Schutzverpackungsportfolios zu stärken und Anforderungen an hochvolumige Logistik zu erfüllen.

- Die regionale Marktanalyse für Kartonfüllstoffe zeigt, dass Nordamerika im Jahr 2024 mit einem Anteil von 32,6 % führte, gefolgt von Europa mit 28,4 % und dem asiatisch-pazifischen Raum mit 24,9 %, angetrieben durch E-Commerce-Wachstum und Nachhaltigkeitsvorschriften.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Produkttyp:

Der Markt für Kartonfüllmaterialien nach Produkttyp wird von Wellpappenfüllern angeführt, die im Jahr 2024 einen Marktanteil von 46,8% ausmachten. Wellpappenfüller dominieren aufgrund ihres hohen Stärke-Gewichts-Verhältnisses, ihrer Flexibilität im Design und ihrer Kosteneffizienz für Anwendungen in der Massenverpackung. Diese Füllmaterialien werden häufig im E-Commerce und industriellen Versand eingesetzt, da sie zuverlässige Polsterung bieten und gleichzeitig leicht und recycelbar sind. Die starke Nachfrage nach nachhaltigen und faserbasierten Schutzverpackungslösungen sowie der zunehmende regulatorische Druck zur Reduzierung des Plastikverbrauchs treiben die weltweite Einführung von Wellpappenfüllern weiter voran.

- Zum Beispiel entwickelte Acme Corrugated Box AcmeGUARD®, ein proprietäres feuchtigkeitsbeständiges beschichtetes Wellpappenmaterial, das 2018 eingeführt wurde und es Norman Smith Enterprises ermöglichte, Blumenprodukte mit Pflanzen, Erde und Wasser im Inland zu versenden, nachdem die Überseekosten 2019 gestiegen waren.

Nach Endverbrauchsindustrie:

Nach Endverbrauchsindustrie hat sich E-Commerce & Logistik als dominierendes Teilsegment herauskristallisiert und hält im Jahr 2024 einen Anteil von 52,4% am Markt für Kartonfüllmaterialien. Das Segment profitiert vom schnellen Wachstum des Online-Handels, steigenden Paketsendungen und dem Bedarf an effektiven Hohlraumfülllösungen, um Produktschäden während des Transports zu verhindern. Kartonfüller werden für E-Commerce-Verpackungen bevorzugt, da sie recycelbar, leicht zu entsorgen und mit automatisierten Verpackungslinien kompatibel sind. Die Expansion des grenzüberschreitenden Handels und von Same-Day-Delivery-Diensten beschleunigt die Nachfrage aus Logistik- und Fulfillment-Zentren weiter.

- Zum Beispiel kündigte Amazon im Juni 2024 an, dass es 95% der Plastikluftkissen in seinen nordamerikanischen Lieferverpackungen durch papierbasiertes Füllmaterial aus 100% recyceltem Inhalt ersetzt hat, wodurch fast 15 Milliarden Plastikluftkissen aus etwa 2 Milliarden Paketen jährlich eliminiert und die Recycelbarkeit am Straßenrand verbessert wurden.

Nach Anwendung:

In Bezug auf die Anwendung machte Hohlraumfüllung & Polsterung im Jahr 2024 den größten Anteil von 48,9% aus und ist damit das dominierende Teilsegment im Markt für Kartonfüllmaterialien. Diese Dominanz wird durch die wesentliche Rolle von Kartonfüllern bei der Minimierung von Bewegungen innerhalb von Paketen und dem Schutz von Waren vor Stößen und Vibrationen angetrieben. Branchen, die mit zerbrechlichen, hochwertigen oder unregelmäßig geformten Produkten umgehen, verlassen sich zunehmend auf kartonbasierte Hohlraumfüller, um die Integrität der Sendung zu gewährleisten. Der zunehmende Fokus auf Schadensreduzierung, Kosteneinsparungen durch weniger Rücksendungen und der Übergang zu papierbasierten Schutzmaterialien unterstützen weiterhin die starke Nachfrage in diesem Anwendungssegment.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach nachhaltigen Verpackungslösungen

Der Markt für Kartonfüllmaterialien wird stark durch den globalen Wandel hin zu nachhaltigen und umweltfreundlichen Verpackungsmaterialien angetrieben. Unternehmen im E-Commerce, in der Logistik und in der Fertigung ersetzen zunehmend Plastikfüller durch recycelbare und biologisch abbaubare Kartonalternativen, um Umweltvorschriften und Unternehmensziele zur Nachhaltigkeit zu erfüllen. Kartonfüller bieten hohe Recycelbarkeit, einen reduzierten CO2-Fußabdruck und Kompatibilität mit Modellen der Kreislaufwirtschaft. Das wachsende Verbraucherbewusstsein für nachhaltige Verpackungen beschleunigt die Einführung weiter und ermutigt Marken, faserbasierte Hohlraumfüll- und Polsterungslösungen in ihre Verpackungsstrategien zu integrieren, um ihre Umweltglaubwürdigkeit zu stärken.

- Zum Beispiel bietet WestRocks KD-Fold™ ein röhrenförmiges, einseitig gewelltes Fanfold-Substrat für E-Commerce-Versender über das Pak On Demand™-System, das passgenaue Verpackungen erstellt, die die Notwendigkeit von Füllmaterial eliminieren und 50 % weniger Papier als Standardwellpappkartons verwenden.

Erweiterung von E-Commerce- und Logistikaktivitäten

Das schnelle Wachstum im E-Commerce und in der Logistik treibt die Nachfrage auf dem Markt für Kartonfüllmaterialien erheblich an. Zunehmende Online-Käufe erzeugen höhere Paketvolumen, die effektive Schutzverpackungen erfordern, um Produktschäden während des Transports zu reduzieren. Kartonfüllmaterialien bieten zuverlässige Polsterung, geringes Gewicht und Kosteneffizienz, was sie ideal für Fulfillment-Zentren mit hohem Durchsatz macht. Der Anstieg von Same-Day- und Next-Day-Lieferdiensten verstärkt die Notwendigkeit für schnelle, automatisierte und nachhaltige Verpackungslösungen und stärkt die konstante Nachfrage nach Kartonfüllmaterialien in globalen Lieferketten.

- Zum Beispiel führte DHL im Rahmen seiner Nachhaltigkeitsinitiative GoGreen recycelbare Kartons ein, die FSC-zertifizierte Materialien aus verantwortungsvoll bewirtschafteten Wäldern verwenden, um Pakete in der Logistik mit hohem Volumen ohne zusätzliche Füllmaterialien zu polstern.

Regulatorischer Druck zur Reduzierung von Kunststoffverpackungen

Strenge Vorschriften, die sich gegen Einwegkunststoffe richten, wirken als wichtiger Wachstumstreiber für den Markt für Kartonfüllmaterialien. Regierungen in Europa, Nordamerika und Teilen Asiens setzen Richtlinien durch, die Kunststoffverpackungen einschränken und recycelbare Materialien fördern. Kartonfüllmaterialien entsprechen diesen regulatorischen Rahmenbedingungen und bieten gleichzeitig starke Schutzleistung. Hersteller und Einzelhändler setzen zunehmend auf kartonbasierte Füllmaterialien, um die Einhaltung sicherzustellen, Strafen zu vermeiden und Umweltstandards zu erfüllen, was die Marktdurchdringung und das langfristige Wachstum in verschiedenen Endverbraucherbranchen beschleunigt.

Wichtige Trends & Chancen

Zunehmende Einführung automatisierter papierbasierter Verpackungssysteme

Die Automatisierung in Verpackungsprozessen stellt einen bedeutenden Trend und eine Chance im Markt für Kartonfüllmaterialien dar. Unternehmen setzen zunehmend automatisierte Kartonfüllmaterial-Spendersysteme ein, um die Verpackungseffizienz zu verbessern und Arbeitskosten zu senken. Diese Systeme integrieren sich nahtlos in Hochgeschwindigkeitsproduktions- und Fulfillment-Linien und ermöglichen konsistente Hohlraumfüllung und optimierten Materialeinsatz. Der Trend unterstützt die Skalierbarkeit für große E-Commerce- und Logistikbetreiber und schafft Möglichkeiten für Gerätehersteller und Materiallieferanten, integrierte, leistungsstarke Kartonfülllösungen anzubieten.

- Zum Beispiel hat Medpets Ranpaks Cut’it!™ EVO-Maschinen zusammen mit Form’it!™ Kartonaufrichtern eingeführt, wodurch die Anzahl der Packstationen von 20 auf vier reduziert wurde, während über 1200 Bestellungen pro Stunde bearbeitet und Füllmaterial vollständig eliminiert wurde.

Wachstumsmöglichkeiten in aufstrebenden Märkten

Schwellenländer bieten starke Wachstumsmöglichkeiten für den Markt für Kartonfüllmaterialien aufgrund der expandierenden Einzelhandels-, Fertigungs- und Logistikinfrastruktur. Steigende verfügbare Einkommen, zunehmende Online-Shopping-Durchdringung und verbesserte Lieferkettennetzwerke treiben die Nachfrage nach Schutzverpackungslösungen an. Lokale Hersteller setzen zunehmend Kartonfüllmaterialien ein, um Nachhaltigkeitsstandards und Kostenanforderungen zu erfüllen. Investitionen in Lagerhaltung und grenzüberschreitenden Handel in der Asien-Pazifik-Region, Lateinamerika und dem Nahen Osten stärken das langfristige Marktpotenzial in diesen Regionen weiter.

- Zum Beispiel stellt die Oji Holdings Corporation in Japan Wellpappbehälter aus E-Flöten- und Mikroflötenpapier für Schutzverpackungen her, die ästhetische Qualitäten mit Stärke kombinieren, um den Anforderungen des E-Commerce und Exports gerecht zu werden.

Wichtige Herausforderungen

Schwankende Rohstoffpreise

Die Volatilität der Rohstoffpreise, insbesondere von Altpapier und Kraftpapier, stellt eine erhebliche Herausforderung für den Markt für Kartonfüllstoffe dar. Preisschwankungen wirken sich direkt auf die Produktionskosten und Gewinnspannen der Hersteller aus. Störungen in der Lieferkette, Veränderungen der Recyclingquoten und Schwankungen der Energiekosten verstärken die Preisunsicherheit zusätzlich. Hersteller müssen Kosten- und Qualitätseffizienz mit Nachhaltigkeitsanforderungen in Einklang bringen, was die Preisflexibilität einschränken und Herausforderungen bei der Aufrechterhaltung stabiler langfristiger Verträge mit Endkunden schaffen kann. Darüber hinaus kann die Abhängigkeit von regionalen Papierrückgewinnungssystemen und die inkonsistente Verfügbarkeit von recycelten Materialien die Produktionsplanung, das Bestandsmanagement und die rechtzeitige Erfüllung von Kundenaufträgen beeinträchtigen und das Betriebsrisiko erhöhen.

Leistungsbeschränkungen im Vergleich zu Kunststoffalternativen

Trotz starker Nachhaltigkeitsvorteile stehen Kartonfüllstoffe vor Leistungsherausforderungen im Vergleich zu bestimmten kunststoffbasierten Alternativen. Kartonfüllstoffe können eine geringere Feuchtigkeitsbeständigkeit und reduzierte Haltbarkeit in Anwendungen mit hoher Luftfeuchtigkeit oder hoher Belastung bieten. Diese Einschränkungen können die Akzeptanz in bestimmten Branchen, die einen verbesserten Schutz erfordern, einschränken. Hersteller müssen in Produktinnovationen, Materialbehandlungen und Designoptimierungen investieren, um Leistungslücken zu überwinden, was die Entwicklungskosten erhöht und die Einführung in spezialisierten Verpackungsanwendungen verlangsamen kann. Darüber hinaus kann der Bedarf an Schutzbeschichtungen oder hybriden Lösungen die Gesamtkosten für Verpackungen erhöhen und die Recyclingprozesse verkomplizieren, was die Kaufentscheidungen bei leistungsorientierten Endnutzern weiter beeinflusst.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von 32,6 % am Markt für Kartonfüllstoffe, angetrieben durch die starke Akzeptanz nachhaltiger Verpackungen in den Bereichen E-Commerce, Einzelhandel und Logistik. Die Region profitiert von einer fortschrittlichen Erfüllungsinfrastruktur, hoher Online-Shopping-Penetration und strengen Umweltvorschriften, die papierbasierte Schutzverpackungen fördern. Große Einzelhändler und Logistikdienstleister ersetzen aktiv Kunststoffhohlraumfüller durch recycelbare Kartonalternativen, um Nachhaltigkeitsziele zu erreichen. Die Präsenz führender Verpackungshersteller und der weit verbreitete Einsatz automatisierter Verpackungssysteme unterstützen das kontinuierliche Nachfragewachstum in den Vereinigten Staaten und Kanada weiter.

Europa

Europa machte 2024 einen Anteil von 28,4 % am Markt für Kartonfüllstoffe aus, unterstützt durch strenge Vorschriften zur Kunststoffnutzung und starken Fokus auf Praktiken der Kreislaufwirtschaft. Länder wie Deutschland, das Vereinigte Königreich und Frankreich treiben die Akzeptanz durch regulatorische Compliance und unternehmerische Nachhaltigkeitsverpflichtungen voran. Hohe Recyclingquoten und gut etablierte Papierrückgewinnungssysteme stärken den Einsatz von Kartonfüllstoffen in der Industrie-, Lebensmittel- und Konsumgüterverpackung. Ständige Innovationen in faserbasierten Schutzlösungen und zunehmende grenzüberschreitende E-Commerce-Aktivitäten verstärken die Marktexpansion in der Region weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste 2024 einen Marktanteil von 24,9 % am Markt für Kartonfüllstoffe, was auf das schnelle Wachstum im E-Commerce, in der Fertigung und in der Logistik zurückzuführen ist. Wachsende Verbrauchermärkte in China, Indien und Südostasien erzeugen eine hohe Nachfrage nach kostengünstigen und nachhaltigen Schutzverpackungen. Steigendes Umweltbewusstsein und staatliche Initiativen zur Förderung von recycelbaren Materialien unterstützen den Übergang zu Kartonfüllstoffen. Die Region profitiert auch von zunehmenden Investitionen in Lagerhaltung, Fulfillment-Zentren und exportorientierte Fertigung, was die anhaltende Nachfrage in inländischen und internationalen Lieferketten antreibt.

Lateinamerika

Lateinamerika repräsentierte 2024 einen Marktanteil von 8,1 % am Markt für Kartonfüllstoffe, angetrieben durch die Expansion der Einzelhandels-, Lebensmittelverpackungs- und Logistiksektoren. Die zunehmende E-Commerce-Akzeptanz in Ländern wie Brasilien und Mexiko erhöht den Bedarf an Schutzverpackungslösungen, die Leistung und Nachhaltigkeit in Einklang bringen. Kartonfüllstoffe gewinnen aufgrund ihrer Recyclingfähigkeit und Kosteneffizienz im Vergleich zu Kunststoffalternativen an Beliebtheit. Verbesserungen in der Recyclinginfrastruktur und steigende Umweltvorschriften unterstützen die allmähliche Marktexpansion in der gesamten Region.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte 2024 einen Marktanteil von 6,0 % am Markt für Kartonfüllstoffe aus, unterstützt durch wachsende Logistikzentren, Einzelhandelsexpansion und steigende Nachfrage nach nachhaltigen Verpackungen. Golfstaaten fördern die Akzeptanz durch Investitionen in E-Commerce und Lieferketteninfrastruktur, während Afrika eine aufkommende Nachfrage aus der Lebensmittel- und Konsumgüterverpackung zeigt. Steigendes Bewusstsein für Umweltauswirkungen und allmähliche regulatorische Entwicklungen fördern die Nutzung von Kartonfüllstoffen. Laufende Investitionen in Vertriebsnetze und Handelsaktivitäten unterstützen ein stetiges Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Produkttyp

- Wellpappfüllstoffe

- Waben-Kartonfüllstoffe

- Geformte Kartonfüllstoffe

Nach Endverbrauchsindustrie

- E-Commerce & Logistik

- Lebensmittel- & Getränkeverpackung

- Elektronik & Konsumgüter

Nach Anwendung

- Hohlraumfüllung & Polsterung

- Produktverpackung & Schutz

- Palettenstabilisierung & Ladungssicherung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

DS Smith plc, Smurfit Kappa Group, Sonoco Products Company, Sealed Air Corporation, Cascades Inc., Axxor Group, Packaging Corporation of America (Hexacomb), Huhtamaki PPL Limited, Grigeo AB und LSquare Eco Products Pvt. Ltd. sind die prominenten Teilnehmer, die den Markt für Kartonfüllstoffe prägen. Der Markt zeichnet sich durch einen starken Fokus auf nachhaltige Materialinnovationen, Produktleistungsverbesserungen und die Erweiterung papierbasierter Schutzverpackungsportfolios aus. Führende Unternehmen konzentrieren sich darauf, recycelbare, leichte und hochfeste Kartonfüllstoffe zu entwickeln, um den sich wandelnden Anforderungen des E-Commerce und der industriellen Verpackung gerecht zu werden. Strategische Investitionen in automatisierte Verpackungslösungen und Kapazitätserweiterungen stärken die betriebliche Effizienz und die Kundenreichweite. Regionale Akteure nutzen kosteneffiziente Fertigung und lokale Lieferketten, um mit multinationalen Unternehmen zu konkurrieren. Partnerschaften mit Logistikanbietern, Einzelhandelsmarken und Industriekunden unterstützen langfristige Verträge und wiederkehrende Nachfrage. Kontinuierliche Innovation, Nachhaltigkeitsausrichtung und geografische Expansion bleiben zentral, um die Marktposition zu halten.

Analyse der Hauptakteure

- DS Smith plc

- Smurfit Kappa Group

- Packaging Corporation of America (Hexacomb)

- Sonoco Products Company

- Sealed Air Corporation

- Huhtamaki PPL Limited

- Axxor Group

- Cascades Inc.

- Grigeo AB

- LSquare Eco Products Pvt. Ltd.

Jüngste Entwicklungen

- Im Juli 2025 erwarb die Packaging Corporation of America (PCA) das US-Containerboard-Geschäft von Greif für 1,8 Milliarden US-Dollar und erweiterte die Kapazität in Wellpappenwerken, die für die Produktion von Kartonfüllern relevant sind.

- Im März 2024 unterzeichnete Stahl eine exklusive Lizenzvereinbarung mit Barriertec, um die nachhaltigen Barrierelösungen von Barriertec unter der Marke Stahl zu verkaufen und sein Angebot an recycelbaren Papier- und Kartonverpackungen, einschließlich Anwendungen, die für den Markt für Kartonfüller relevant sind, zu erweitern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Endverbrauchsindustrie, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Kartonfüller wird weiter expandieren, da Nachhaltigkeit zu einer zentralen Verpackungsanforderung in allen Branchen wird.

- Der zunehmende Ersatz von Kunststoffhohlraumfüllern durch recycelbare Kartonlösungen wird das langfristige Nachfragewachstum unterstützen.

- E-Commerce- und Logistikoperationen werden aufgrund steigender Paketvolumina die primären Verbrauchskanäle bleiben.

- Automatisierte Kartonfüller-Spendersysteme werden in Hochdurchsatz-Verpackungsanlagen breitere Akzeptanz finden.

- Hersteller werden sich darauf konzentrieren, die Festigkeit, Flexibilität und Feuchtigkeitsbeständigkeit von Kartonfüllern zu verbessern.

- Die Nachfrage aus der Lebensmittel-, Elektronik- und Konsumgüterverpackung wird stetig zunehmen.

- Schwellenmärkte werden erheblich beitragen, da sich die Einzelhandels- und Logistikinfrastruktur erweitert.

- Recycling- und Kreislaufwirtschaftsinitiativen werden die Nutzung von faserbasierten Schutzverpackungen stärken.

- Strategische Partnerschaften zwischen Verpackungslieferanten und Logistikanbietern werden zunehmen.

- Anhaltender regulatorischer Druck auf Kunststoffverpackungen wird den Übergang zu Kartonfüllern verstärken.