Marktübersicht

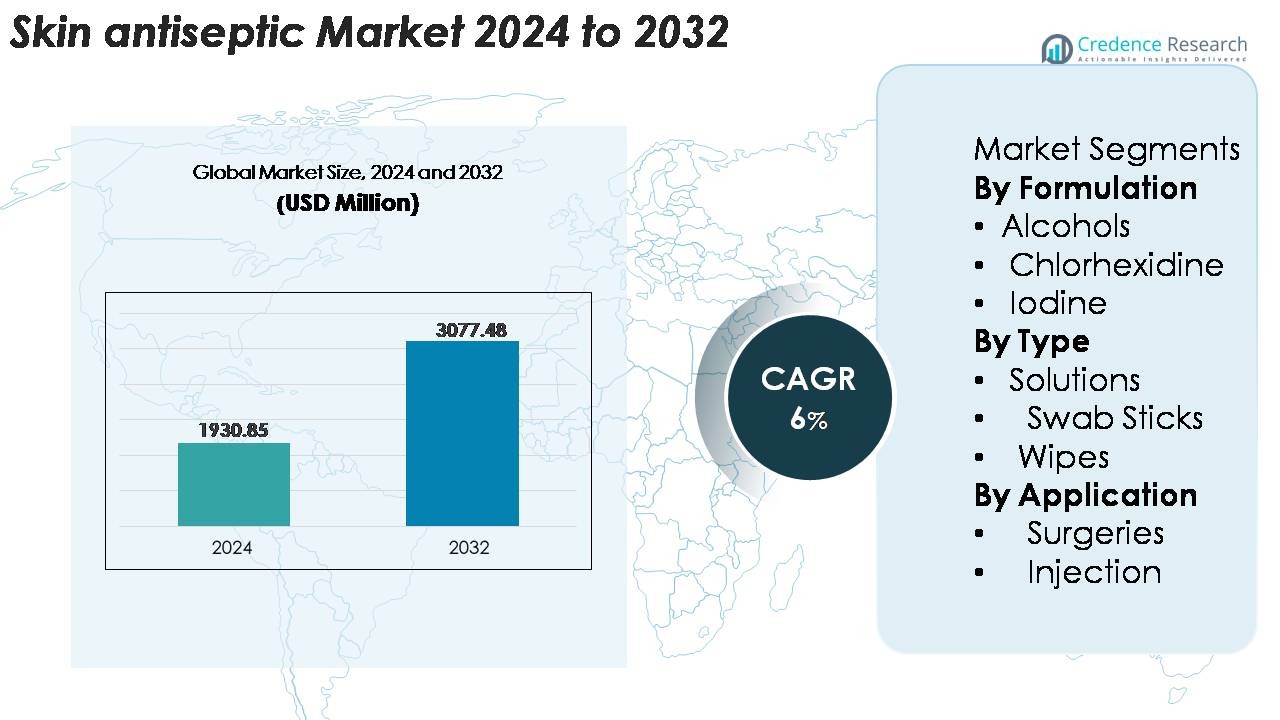

Der globale Markt für Hautantiseptika wurde im Jahr 2024 auf 1.930,85 Millionen USD geschätzt und soll bis 2032 auf 3.077,48 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 6 % über den Prognosezeitraum (2025–2032).

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Hautantiseptika 2024 |

USD 1.930,85 Millionen |

| Markt für Hautantiseptika, CAGR |

6% |

| Marktgröße für Hautantiseptika 2032 |

USD 3.077,48 Millionen |

Der Markt für Hautantiseptika wird von großen Gesundheits- und Infektionspräventionsunternehmen wie 3M, BD (Becton, Dickinson and Company), Johnson & Johnson, B. Braun Melsungen AG, Ecolab, Schülke & Mayr und der Betadine-Marke von Purdue Pharma dominiert, die jeweils umfangreiche Portfolios in den Bereichen Alkohole, Chlorhexidin und Jodformulierungen anbieten. Diese Akteure stärken ihre Wettbewerbsfähigkeit durch sterile Einwegapplikatoren, langanhaltende Formulierungen und auf Krankenhäuser ausgerichtete Infektionskontrollsysteme. Nordamerika führt den globalen Markt mit einem Anteil von etwa 35 % an, unterstützt durch hohe chirurgische Volumina, strenge SSI-Präventionsprotokolle und die schnelle Einführung fortschrittlicher Antiseptika-Formate in Krankenhäusern, ambulanten Pflegezentren und ambulanten Kliniken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Hautantiseptika erreichte im Jahr 2024 1.930,85 Millionen USD und wird voraussichtlich bis 2032 3.077,48 Millionen USD erreichen, was einer CAGR von 6 % während des Prognosezeitraums entspricht.

- Wachsende chirurgische Volumina, zunehmende ambulante Verfahren und expandierende Impfprogramme treiben die starke Nachfrage nach alkohol- und chlorhexidinbasierten Antiseptika an, wobei alkoholische Formulierungen den größten Segmentanteil halten, da sie eine schnelle mikrobielle Abtötungsrate und prozedurale Vielseitigkeit bieten.

- Markttrends heben die steigende Akzeptanz von Kombinationsformulierungen, sterilen Einwegapplikatoren und lang wirkenden Antiseptika hervor, die verbesserte SSI-Präventionsprotokolle in Krankenhäusern und ambulanten Pflegeeinrichtungen unterstützen.

- Der Wettbewerb intensiviert sich, da wichtige Akteure ihre Portfolios erweitern, die Verpackungssterilisation optimieren und die Verteilung in klinischen Umgebungen mit hohem Volumen stärken; jedoch stellen die Volatilität der Rohstoffkosten und Bedenken hinsichtlich der Hautempfindlichkeit bemerkenswerte Einschränkungen dar.

- Regional führt Nordamerika mit einem Anteil von ~35 %, gefolgt von Europa mit ~30 % und dem asiatisch-pazifischen Raum mit ~25 %, was auf eine starke chirurgische Infrastruktur, regulatorischen Schwerpunkt auf Infektionskontrolle und schnelle Gesundheitsversorgungsexpansion zurückzuführen ist.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Formulierung

Alkoholbasierte Formulierungen halten den dominanten Anteil am Markt für Hautantiseptika aufgrund ihrer schnellen mikrobiellen Abtötungsrate, breiten Wirksamkeit und starken Akzeptanz in chirurgischen, prozeduralen und Notfallpflegeumgebungen. Ihre schnelle Verdunstung, das geringe Restmengenrisiko und die Kompatibilität mit präoperativen Arbeitsabläufen machen sie zur bevorzugten Wahl sowohl für Krankenhäuser als auch für ambulante Einrichtungen. Chlorhexidin gewinnt weiterhin an Bedeutung aufgrund seiner starken Restaktivität, insbesondere bei Katheterverfahren und in Hochrisiko-Chirurgiebereichen. Währenddessen bleiben Jod und andere Formulierungen relevant für Patienten mit Alkoholunverträglichkeit oder wenn eine erweiterte antimikrobielle Abdeckung erforderlich ist.

- Zum Beispiel enthält 3M’s Avagard™ Handantiseptikum 61 % w/w Ethylalkohol und erzielt eine Log-Reduktion von 4,5 innerhalb von 15 Sekunden nach der Anwendung, was den Einsatz in hochvolumigen chirurgischen Anwendungen unterstützt.

Nach Typ

Lösungen stellen das führende Subsegment im Markt für Hautantiseptika dar, angetrieben durch ihren umfangreichen klinischen Einsatz bei der Vorbereitung chirurgischer Stellen, der Desinfektion großer Flächen und der Reinigung vor Injektionen. Ihre Kosteneffizienz, Verfügbarkeit in verschiedenen Konzentrationen und Kompatibilität mit Alkohol- und Chlorhexidinformulierungen unterstützen die weitverbreitete Akzeptanz in Krankenhäusern und Fachkliniken. Tupferstäbchen expandieren weiterhin in prozeduralen Anwendungen, die Präzision, Einwegsterilität und schnelle Arbeitsablaufintegration erfordern, insbesondere in Notfall- und ambulanten Umgebungen. Tücher bleiben wichtig in der häuslichen Pflege, bei Impfkampagnen und in tragbaren medizinischen Kits, wo Bequemlichkeit, Portabilität und kontrollierte Dosierung entscheidende Faktoren sind.

- Zum Beispiel wird die Softasept®-Lösung von Braun in Volumina von bis zu 1.000 ml (und größeren Kanistern) geliefert und enthält eine Kombination von Alkoholen als Wirkstoffe, was eine effiziente chirurgische Hautvorbereitung in Einrichtungen mit hohem Volumen ermöglicht.

Nach Anwendung

Operationen machen aufgrund der hohen Verfahrensvolumina, strengen Sterilitätsprotokolle und der konstanten Nachfrage nach breitspektralem antimikrobiellem Schutz den dominierenden Anteil des anwendungsbasierten Verbrauchs aus. Krankenhäuser priorisieren Hautantiseptika, die eine schnelle Abtötung, starke Restwirkung und Kompatibilität mit chirurgischen Abdeckmethoden bieten. Anwendungen auf Injektionsbasis expandieren weiterhin mit steigenden Impfprogrammen, dem Management chronischer Krankheiten, die häufige Injektionen erfordern, und wachsenden ambulanten Pflegeaktivitäten. Die Nachfrage nach Einweg-Tüchern und Tupferstäbchen ist in diesem Segment besonders stark, angetrieben durch Benutzerfreundlichkeit, standardisierte Dosierung und verbesserte Infektionsprävention in klinischen Arbeitsabläufen mit hohem Durchsatz.

Wichtige Wachstumsfaktoren

Steigende Operationszahlen und Ausweitung ambulanter Verfahren

Wachsende globale chirurgische Arbeitslasten treiben die Nachfrage nach Hautantiseptika erheblich an, da Krankenhäuser, ambulante Operationszentren und Fachkliniken die Infektionspräventionsprotokolle vor invasiven Eingriffen intensivieren. Der Anstieg minimalinvasiver Operationen, orthopädischer Rekonstruktionen, kardiovaskulärer Eingriffe und kosmetischer Verfahren erhöht weiter den Verbrauch von alkoholbasierten und Chlorhexidin-Formulierungen. Ambulante und tagesgleiche Verfahren expandieren aufgrund kürzerer Erholungszeiten, niedrigerer Kosten und verbesserter Bildgebungs- und Anästhesietechnologien schnell. Dieser Wandel erhöht den Bedarf an präoperativen Vorbereitungen, die eine schnelle mikrobielle Abtötung und langanhaltende Restaktivität bieten. Die wachsende Belastung durch chirurgische Infektionen (SSIs) und gestufte Akkreditierungsanforderungen verstärken die konsistente Beschaffung leistungsstarker Antiseptika. Darüber hinaus trägt eine alternde Bevölkerung mit chronischen Krankheiten zu höheren Interventionsvolumina bei und schafft einen anhaltenden Marktexpansionsfaktor.

• Zum Beispiel kombiniert das ChloraPrep™-System von BD 2% Chlorhexidindigluconat mit 70% Isopropylalkohol und liefert innerhalb von 30 Sekunden eine schnelle mikrobielle Reduktion, wobei Chlorhexidin eine Restaktivität auf der Haut für bis zu 48 Stunden bietet.

Steigender Fokus auf Infektionsprävention und Einhaltung der Krankenhaussicherheit

Die Stärkung des globalen Fokus auf Infektionskontrollmaßnahmen bleibt ein zentraler Wachstumsfaktor für den Hautantiseptika-Markt. Gesundheitssysteme stehen unter konstantem Druck, HAIs, insbesondere chirurgische Infektionen und katheterassoziierte Blutstrominfektionen, zu reduzieren. Regulierungsbehörden und Akkreditierungsagenturen haben die Einhaltung von Vorschriften intensiviert und standardisierte Antiseptikaprotokolle für präoperative, präinjektive und gerätebezogene Verfahren vorgeschrieben. Evidenzbasierte Richtlinien bevorzugen zunehmend Formulierungen mit schneller antimikrobieller Wirksamkeit und anhaltendem Schutz. Diese regulatorische Verschärfung beschleunigt den Übergang zu Formulierungen, die Alkohol mit Chlorhexidin oder Jod kombinieren, um die mikrobielle Unterdrückung zu verbessern. Das post-pandemische Infektionsbewusstsein bei Klinikern und Patienten steigert den Verbrauch weiter. Technologische Verbesserungen in der Formulierungsstabilität, Verpackungssterilität und Anwendungsfreundlichkeit stärken ebenfalls die Produktakzeptanz, insbesondere in großen Krankenhausnetzwerken, die eine Verbesserung der Ergebnisse und der Arbeitsabläufe anstreben.

- Zum Beispiel liefert octenisept® von Schülke & Mayr eine nachgewiesene mikrobielle Reduktion innerhalb von 60 Sekunden und enthält 0,1 g Octenidindihydrochlorid pro 100 g, was Umgebungen mit hohem Risiko unterstützt.

Zunehmende Impfprogramme und Wachstum der häuslichen klinischen Pflege

Die Ausweitung globaler Impfinitiativen, der zunehmende Einsatz injizierbarer Therapien und der beschleunigte Übergang zur häuslichen Patientenversorgung treiben gemeinsam die Nachfrage nach hautantiseptischen Tüchern, Tupfern und Lösungen in kleinen Mengen an. Patienten mit chronischen Krankheiten, die häufige Injektionen erhalten, wie Insulinbenutzer oder Empfänger von Biologika, benötigen eine konsequente antiseptische Anwendung, um lokale Infektionen zu minimieren. Gemeindegesundheitsarbeiter, mobile Kliniken und durch Telemedizin unterstützte häusliche Pflege sind ebenfalls auf gebrauchsfertige antiseptische Formate für dezentrale Patientendienste angewiesen. Gesundheitskampagnen, Notimpfaktionen und die Vorbereitung auf zukünftige Ausbrüche verstärken den Verbrauch sowohl auf institutioneller als auch auf öffentlicher Gesundheitsebene. Diese Trends begünstigen Einwegformate mit Einzeldosis, die Sterilität, Dosierungsgenauigkeit und ein geringes Risiko von Anwendungsfehlern gewährleisten und das langfristige Marktwachstum stärken.

Wichtige Trends & Chancen

Zunehmende Verlagerung hin zu Kombinationsformulierungen und langwirkenden Antiseptika

Ein wichtiger Trend, der den Markt prägt, ist die zunehmende Akzeptanz von Kombinationsformulierungen, insbesondere Alkohol-Chlorhexidin-Mischungen, die schnelle Abtötungsraten und starke Restaktivität bieten. Gesundheitseinrichtungen suchen nach Antiseptika mit mehreren Mechanismen, um resistente Krankheitserreger besser zu kontrollieren und postoperative Komplikationen zu verhindern. Fortschritte in der Forschung und Entwicklung ermöglichen Produkte mit verlängerter Wirkungsdauer, die den antimikrobiellen Schutz über längere Zeiträume ohne erneute Anwendung aufrechterhalten und die Effizienz des chirurgischen Workflows verbessern. Dieser Trend schafft Chancen für Hersteller, die Hybridformulierungen, verbesserte filmbildende Mittel und optimierte Hautverträglichkeit entwickeln. Darüber hinaus erweitert die zunehmende Verwendung von Antiseptika bei Kathetereinführungen, Dialyse und chronischen Pflegeverfahren den Markt für fortschrittliche langwirkende Antiseptikatechnologien.

- Zum Beispiel kombiniert die DuraPrep™ Surgical Solution von 3M 0,7% Iod-Povacrylex mit 74% Isopropylalkohol und bildet einen haltbaren antimikrobiellen Film auf der Haut, der während längerer chirurgischer Eingriffe der Entfernung widersteht und eine konsistente aseptische Vorbereitung unterstützt.

Steigende Nachfrage nach Einweg-, vorverpackten und sterilen Lieferformaten

Der wachsende Schwerpunkt auf Sterilitätssicherung in klinischen Umgebungen treibt die starke Akzeptanz vorverpackter antiseptischer Formate wie Tupferstäbchen, Einzeldosis-Tücher und steriler Ampullen voran. Gesundheitseinrichtungen bevorzugen Einweg-Liefersysteme, um das Risiko von Kreuzkontaminationen zu reduzieren, die Dosiskonsistenz zu verbessern und die Einhaltung von Verfahrensstandards zu vereinfachen. Dieser Trend stärkt die Chancen für Hersteller, die manipulationssichere Verpackungen, latexfreie Materialien und anwenderfreundliche Applikatordesigns anbieten. Der Aufstieg von ambulanten Zentren, mobilen medizinischen Diensten und Notfalleinheiten beschleunigt die Nachfrage nach kompakten, tragbaren antiseptischen Formaten weiter. Darüber hinaus priorisieren Beschaffungsteams zunehmend Produkte, die eine schnellere Anwendung und weniger Abfall ermöglichen, was Innovationen in ergonomischen Applikatoren und umweltfreundlichen Verpackungen fördert.

- Zum Beispiel geben die ChloraPrep™-Applikatoren von BD eine kontrollierte Dosis von 10,5 mL Antiseptikum durch einen sterilen Schwamm ab, was eine präzise und gleichmäßige Anwendung im präoperativen Workflow ermöglicht.

Zunehmende Verbreitung von Antiseptika in der häuslichen Pflege, Telemedizin und im Management chronischer Krankheiten

Die Ausweitung der dezentralen Gesundheitsversorgung bietet eine bedeutende Chance für Anbieter von Hautantiseptika. Pflege im häuslichen Umfeld, Selbstinjektionstherapien und telemedizinisch unterstützte Programme für chronische Krankheiten erfordern zunehmend zuverlässige antiseptische Lösungen, um die Infektionssicherheit außerhalb klinischer Umgebungen zu gewährleisten. Der Anstieg der Fernüberwachung von Patienten, biologischer Behandlungen zu Hause und von Apotheken geleiteter Injektionsdienste treibt die Nachfrage nach tragbaren, einfach zu verwendenden antiseptischen Tüchern und Tupfern an. Hersteller erkunden verbraucherorientierte Produktlinien mit vereinfachten Anweisungen, hautfreundlichen Formulierungen und kompakten Verpackungsformaten. Dieser Trend wird durch alternde Bevölkerungen und die wachsende Präferenz für nicht-klinische Behandlungswege verstärkt, was langfristige kommerzielle Chancen sowohl im Einzelhandel als auch in medizinischen Vertriebskanälen schafft.

Wichtige Herausforderungen

Wachsende Bedenken hinsichtlich antiseptischer Resistenz und Hautempfindlichkeit

Das zunehmende Auftreten von antiseptika-toleranten Krankheitserregern, insbesondere bei wiederholter Exposition gegenüber Chlorhexidin und Jod, weckt klinische Bedenken und könnte die weitverbreitete Verwendung bestimmter Formulierungen einschränken. Gesundheitseinrichtungen müssen die Wirksamkeit mit potenziellen Hautreizungen, allergischen Reaktionen und langfristigen Empfindlichkeitsrisiken in Einklang bringen, insbesondere bei chirurgischen Patienten und Personen, die häufig Injektionen erhalten. Regulierungsbehörden überwachen weiterhin aufkommende Resistenztrends, was Krankenhäuser dazu veranlasst, antiseptische Protokolle zu wechseln oder Kombinationsformulierungen zu übernehmen. Diese Faktoren erhöhen den Druck auf Hersteller, die dermatologische Sicherheit, die antimikrobielle Leistung und die Formulierungsstabilität zu verbessern, während sie sich an die sich entwickelnden globalen Richtlinien halten. Die Bewältigung dieser klinischen Komplexitäten bleibt ein zentrales Hindernis für die langfristige Produktstandardisierung.

Volatilität der Rohstoffe, Druck in der Lieferkette und Compliance-Kosten

Hersteller stehen vor Herausforderungen durch schwankende Preise für Alkohole, Jodderivate und Chlorhexidin-Inhaltsstoffe, die sich direkt auf die Produktionskosten und die Preisstabilität auswirken. Globale Lieferkettenunterbrechungen, Versandverzögerungen und variable regulatorische Importanforderungen erhöhen den Druck weiter, insbesondere für Institutionen, die auf den großvolumigen Einkauf von Antiseptika angewiesen sind. Die Einhaltung strenger Sterilitätsstandards, Verpackungsvorschriften und chemischer Sicherheitszertifizierungen erhöht die Komplexität der Herstellung und die Betriebsausgaben. Kleinere Hersteller kämpfen mit Kapitalanforderungen für fortschrittliche Sterilisation, manipulationssichere Verpackungen und kontaminationsfreie Abfüllprozesse. Diese strukturellen Belastungen können die Produktverfügbarkeit behindern, die Entwicklung neuer Formulierungen verzögern und die wettbewerbsfähige Differenzierung auf dem Markt einschränken.

Regionale Analyse

Nordamerika

Nordamerika macht mit etwa 35 % den größten Anteil am Markt für Hautantiseptika aus, angetrieben durch hohe chirurgische Volumina, starke Infektionspräventionsvorgaben und die weitverbreitete Einführung von alkohol- und chlorhexidinbasierten Formulierungen. Krankenhäuser und ambulante chirurgische Zentren halten sich strikt an die SSI-Präventionsrichtlinien und unterstützen den stetigen Einkauf von präoperativen Vorbereitungs-lösungen, Tüchern und Tupferstäbchen. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, höheren Pro-Kopf-Verfahrensraten und der schnellen Einführung steriler Einwegapplikatoren. Laufende Investitionen in die Erweiterung der ambulanten Versorgung und das Management chronischer Krankheiten verstärken weiterhin die starke Produktnachfrage in den USA und Kanada.

Europa

Europa hält etwa 30% des globalen Marktes, unterstützt durch gut etablierte Gesundheitssysteme, strenge regulatorische Rahmenbedingungen und starke Einhaltung standardisierter antiseptischer Protokolle in chirurgischen und prozeduralen Umgebungen. Länder wie Deutschland, Frankreich und das Vereinigte Königreich nutzen chlorhexidin- und jodbasierte Lösungen besonders häufig, insbesondere bei orthopädischen, kardialen und intensivmedizinischen Eingriffen. Die Region legt Wert auf antimikrobielle Steuerung, was den Einsatz von hochwirksamen Formulierungen mit reduziertem Reizprofil vorantreibt. Die zunehmende Akzeptanz minimal-invasiver Chirurgie und eine alternde Bevölkerung mit chronischen Krankheitslasten unterstützen die konstante Nachfrage weiter. Die Erweiterung ambulanter Einrichtungen und verstärkte HAI-Präventionsinitiativen tragen ebenfalls zur stabilen Marktposition Europas bei.

Asien-Pazifik

Der Asien-Pazifik-Raum macht etwa 25% des weltweiten Verbrauchs von Hautantiseptika aus, angetrieben durch den schnellen Ausbau des Gesundheitswesens, höhere chirurgische Arbeitslasten und steigende Impfaktivitäten in China, Indien, Japan und Südostasien. Zunehmende staatliche Investitionen in die Modernisierung von Krankenhäusern und die Infrastruktur zur Infektionskontrolle unterstützen eine stärkere Nutzung von alkoholbasierten Vorbereitungs-Lösungen und kosteneffizienten Tüchern. Der wachsende Medizintourismus-Sektor der Region und die steigende Belastung durch chronische Krankheiten, die häufige Injektionen erfordern, erhöhen die Nachfrage weiter. Das Bewusstsein für im Krankenhaus erworbene Infektionen nimmt zu, was dazu führt, dass Einrichtungen hochwertigere antiseptische Formulierungen übernehmen. Da der Zugang zur Gesundheitsversorgung in aufstrebenden Volkswirtschaften expandiert, ist der Asien-Pazifik-Raum als am schnellsten wachsender regionaler Markt positioniert.

Lateinamerika

Lateinamerika repräsentiert etwa 6% des globalen Marktes, wobei die Nachfrage in Brasilien, Mexiko, Argentinien und Chile konzentriert ist. Das Wachstum wird durch steigende Volumina chirurgischer Eingriffe, verbesserte Hygienestandards in Krankenhäusern und expandierende Impfprogramme unterstützt. Öffentliche Gesundheitssysteme verlangen zunehmend standardisierte antiseptische Protokolle, was die Beschaffung kostengünstiger alkoholbasierter Tücher und Lösungen fördert. Budgetbeschränkungen und ungleichmäßige Gesundheitsinfrastruktur begrenzen jedoch das Eindringen von Premiumprodukten. Private Krankenhäuser und städtische Kliniken führen die Einführung höherwirksamer Formulierungen wie Chlorhexidin-Mischungen an. Die Stärkung von Infektionspräventionsinitiativen, gekoppelt mit der Erweiterung ambulanter Behandlungszentren, verbessert allmählich die regionale Aufnahme professioneller antiseptischer Produkte.

Naher Osten & Afrika

Der Nahe Osten & Afrika machen etwa 4% der globalen Nachfrage aus, angetrieben durch sich entwickelnde Gesundheitsinfrastrukturen und erhöhte Investitionen in die chirurgische Versorgungskapazität in der GCC, Südafrika und Nordafrika. Krankenhäuser in wohlhabenderen Golfstaaten zeigen eine starke Akzeptanz fortschrittlicher antiseptischer Formulierungen, während kostengünstige Alkohollösungen in einkommensschwächeren Regionen dominieren. Die zunehmende Prävalenz chronischer Krankheiten, die regelmäßige Injektionen erfordern, und die Ausweitung von Impfinitiativen unterstützen das Marktwachstum. Beschaffungsbeschränkungen, begrenzter Zugang zur Gesundheitsversorgung und ungleichmäßige regulatorische Durchsetzung bremsen jedoch die breitere Akzeptanz. Laufende Investitionen in die Modernisierung von Krankenhäusern und Programme zur Infektionskontrolle stärken allmählich die Nachfrage in der gesamten Region.

Marktsegmentierungen:

Nach Formulierung

- Alkohole

- Chlorhexidin

- Jod

Nach Typ

- Lösungen

- Wattestäbchen

- Tücher

Nach Anwendung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Hautantiseptika ist geprägt von einer Mischung aus globalen Gesundheitsherstellern, Pharmaunternehmen und spezialisierten Anbietern von Infektionspräventionslösungen. Führende Akteure konzentrieren sich darauf, ihre Produktportfolios in den Bereichen alkoholbasierte, Chlorhexidin- und Jodformulierungen zu erweitern, um den unterschiedlichen chirurgischen und prozeduralen Anforderungen gerecht zu werden. Unternehmen investieren zunehmend in die Entwicklung steriler Einwegapplikatoren, langwirkender antiseptischer Mischungen und hautfreundlicher Formulierungen, um die klinische Akzeptanz zu stärken. Strategische Prioritäten umfassen behördliche Zulassungen, die Widerstandsfähigkeit der Lieferkette und Partnerschaften mit Krankenhäusern und Beschaffungsnetzwerken, um hochvolumige Verträge zu sichern. Die wettbewerbsfähige Differenzierung wird auch durch Fortschritte in der Formulierungsstabilität, Verpackungsinnovationen und die Einhaltung strenger Infektionskontrollrichtlinien vorangetrieben. Fusionen, Übernahmen und regionale Expansionen bleiben üblich, da Unternehmen versuchen, ihre Vertriebsreichweite zu erhöhen und die steigende Nachfrage von ambulanten Zentren, häuslichen Pflegeeinrichtungen und Impfprogrammen zu adressieren. Insgesamt nimmt der Wettbewerb zu, da Hersteller Qualitätssicherung, Skalierbarkeit der Produktion und Produktkonsistenz priorisieren, um die Führungsposition in sowohl reifen als auch aufstrebenden Märkten zu halten.

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im September 2025 erwarb die Schülke & Mayr GmbH Redditch Medical, einen in Großbritannien ansässigen Spezialisten für Reinraum-Kontaminationskontrolllösungen, einschließlich der InSpec®-Reihe von Desinfektionsmitteln und Reinigungsmitteln, um ihre Life-Science-Fähigkeiten für pharmazeutische und biotechnologische Kunden weltweit auszubauen.

- Im Juli 2025 feierte BD (Becton, Dickinson and Company) das 25-jährige Bestehen seiner BD ChloraPrep™ Hautvorbereitungslinie und hob seine langjährige Rolle und anhaltende Relevanz in der chirurgischen Hautantisepsis hervor.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Formulierung, Typ, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für neue Marktteilnehmer und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Hautantiseptika wird weiter steigen, da chirurgische Eingriffe, ambulante Verfahren und minimalinvasive Interventionen weltweit zunehmen.

- Die Einführung von Kombinationsformulierungen, die eine schnelle Abtötung und längeren Schutz bieten, wird in Krankenhäusern und ambulanten Zentren beschleunigt.

- Das Wachstum von Impfprogrammen und Selbstinjektionstherapien wird den Verbrauch von Einweg-Tüchern und Tupferstäbchen erhöhen.

- Krankenhäuser werden zunehmend sterile, vorverpackte Applikatoren bevorzugen, die eine gleichmäßige Dosierung bieten und das Kontaminationsrisiko reduzieren.

- Der regulatorische Schwerpunkt auf der Reduzierung von postoperativen Infektionen wird den Einkauf von hochwirksamen Antiseptika-Lösungen vorantreiben.

- Die klinische Versorgung zu Hause und das Fernmanagement von Patienten werden die Nachfrage nach tragbaren Antiseptika-Formaten steigern.

- Hersteller werden sich auf hautfreundliche und kindgerechte Formulierungen konzentrieren, um den vielfältigen klinischen Bedürfnissen gerecht zu werden.

- Technologische Verbesserungen in der Formulierungsstabilität und Verpackungssterilisation werden die Produktleistung und -akzeptanz verbessern.

- Schwellenmärkte werden aufgrund von Infrastrukturverbesserungen und einem breiteren Zugang zu chirurgischer Versorgung ein schnelles Wachstum erleben.

- Nachhaltigkeitsinitiativen werden die Entwicklung umweltfreundlicher Verpackungen und abfallreduzierter Antiseptika-Systeme fördern.