Marktübersicht

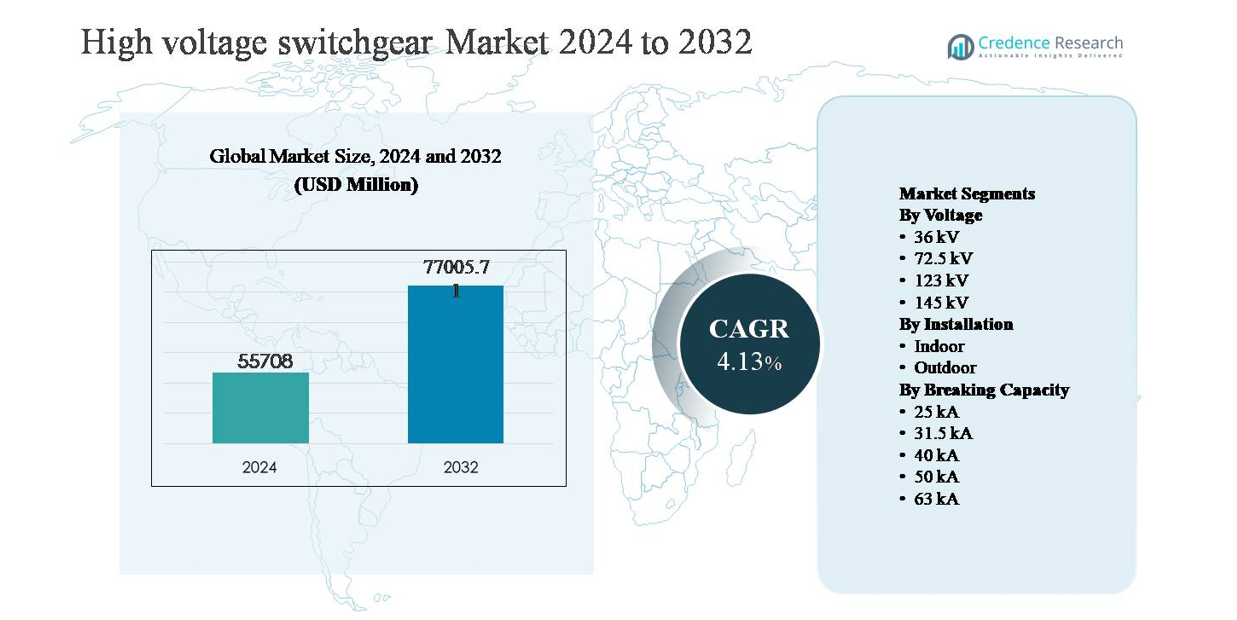

Der Markt für Hochspannungsschaltanlagen wurde im Jahr 2024 auf 55.708 Millionen USD geschätzt und soll bis 2032 77.005,71 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,13 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Hochspannungsschaltanlagen 2024 |

55.708 Millionen USD |

| Markt Hochspannungsschaltanlagen, CAGR |

4,13 % |

| Marktgröße Hochspannungsschaltanlagen 2032 |

77.005,71 Millionen USD |

Der Markt für Hochspannungsschaltanlagen wird von einer Gruppe weltweit etablierter Hersteller mit starken Versorgungs- und Industrieportfolios angeführt, darunter ABB, General Electric, Hitachi, Eaton, HD Hyundai Electric, Fuji Electric, Hyosung Heavy Industries, CG Power and Industrial Solutions, Bharat Heavy Electricals und E + I Engineering. Diese Unternehmen konkurrieren durch fortschrittliche Hochspannungstechnologien, groß angelegte Fertigungskapazitäten und langfristige Serviceangebote, die auf die Bedürfnisse der Netzmodernisierung und der Integration erneuerbarer Energien abgestimmt sind. Der asiatisch-pazifische Raum ist die führende Region und macht etwa 38 % des globalen Marktanteils aus, angetrieben durch umfangreiche Übertragungserweiterungen, steigende Stromnachfrage und große Versorgungsinvestitionen in China, Indien und Südostasien. Starke Projektpipelines und staatlich unterstützte Netzentwicklungsprogramme stärken die Führungsposition der Region.

Markteinblicke

- Der Markt für Hochspannungsschaltanlagen wurde im Jahr 2024 auf 55.708 Millionen USD geschätzt und soll bis 2032 77.005,71 Millionen USD erreichen, mit einer CAGR von 4,13 % im Prognosezeitraum, unterstützt durch anhaltende Investitionen in Übertragungs- und Netzinfrastruktur.

- Das Marktwachstum wird hauptsächlich durch den großflächigen Ausbau von Übertragungsnetzen, die Modernisierung der Netze und die steigende Integration erneuerbarer Energien angetrieben, wobei das 145-kV-Spannungssegment als dominierendes Teilsegment aufgrund seiner umfangreichen Nutzung in Übertragungsstationen und Verbindungen hervorsticht.

- Zu den wichtigsten Markttrends gehören die zunehmende Einführung digitaler und intelligenter Schaltanlagen, die Nachfrage nach umweltfreundlichen Isolierungstechnologien und die wachsende Präferenz für hohe Abschaltvermögen, wobei 31,5 kA den größten Segmentanteil hält, da es eine Balance zwischen Leistung und Kosteneffizienz bietet.

- Die Wettbewerbslandschaft ist durch globale Akteure geprägt, die sich auf technologische Innovationen, lokalisierte Fertigung und langfristige Serviceverträge konzentrieren, um Versorgungsbeziehungen zu stärken und den sich entwickelnden Netzanforderungen gerecht zu werden.

- Regional führt der asiatisch-pazifische Raum mit einem Marktanteil von etwa 38 %, gefolgt von Nordamerika mit ~24 % und Europa mit ~22 %, während Außeninstallationen weltweit mit nahezu 60 % dominieren, was die Muster der Versorgungsinstallationen widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Spannung

Der Markt für Hochspannungsschaltanlagen nach Spannung wird von dem 145-kV-Segment angeführt, das schätzungsweise rund 35 % des gesamten Marktanteils ausmacht. Diese Dominanz wird durch seine weit verbreitete Verwendung in Übertragungsstationen, grenzüberschreitenden Verbindungen und Netzausbauprojekten zur Unterstützung der Integration erneuerbarer Energien angetrieben. Versorgungsunternehmen bevorzugen 145-kV-Systeme aufgrund ihres optimalen Gleichgewichts zwischen Kapazität, Platzbedarf und Lebenszykluskosten in Hochlastnetzen. Das 123-kV-Segment folgt dicht dahinter, unterstützt durch die Modernisierung alternder Übertragungsinfrastrukturen, während 36 kV und 72,5 kV hauptsächlich der Sub-Übertragung und großen industriellen Anwendungen dienen.

- “Zum Beispiel liefert Hitachi Energy seine PASS M0-Hybridschaltanlagenplattform, die bis zu 145 kV ausgelegt ist, mit einer typischen Kurzschlussstromfestigkeit von 40 kA und kompakten Feldbreiten unter 4 m, was platzsparende Übertragungsstationen in dichten Netzwerkkorridoren ermöglicht.”

Nach Installation

Nach Installation dominiert das Segment der Außenschaltanlagen mit einem Marktanteil von etwa 60 %, angetrieben durch großangelegte Übertragungs- und Verteilungsprojekte von Versorgungsunternehmen. Außeninstallationen werden für Hochspannungsanwendungen bevorzugt, da sie leichter skalierbar sind, höhere Spannungen bewältigen können und sich für offene Umspannwerke in Stromerzeugungs- und Netzausbauprojekten eignen. Schnelle Investitionen in Infrastruktur zur Ableitung erneuerbarer Energien und länderübergreifende Übertragungsleitungen verstärken die Nachfrage weiter. Innenschaltanlagen wachsen stetig, unterstützt durch städtische Umspannwerke, U-Bahn-Projekte und platzbeschränkte Industrieanlagen, die kompakte und umweltkontrollierte Lösungen erfordern.

- Zum Beispiel liefert Siemens Energy Außenleistungsschalter der 3AP-Serie, die bis zu 420 kV ausgelegt sind, mit Schaltleistungen von 63 kA und Dauerstromwerten von bis zu 4.000 A, was den Einsatz in großen Übertragungsstationen und Verbindungsknoten ermöglicht, die rauen Umweltbedingungen ausgesetzt sind.

Nach Schaltleistung

In Bezug auf die Schaltleistung hält das 31,5-kA-Segment mit etwa 32 % Marktanteil die führende Position, aufgrund seiner breiten Anwendbarkeit in Übertragungs- und Hochleistungsverteilungsnetzen. Versorgungsunternehmen setzen 31,5-kA-Schaltanlagen weit verbreitet als Standardwert ein, der die Fähigkeit zur Fehlerbehandlung mit Kosteneffizienz ausgleicht. Das 40-kA-Segment gewinnt an Bedeutung in dichten städtischen Netzen und netzwerkintensiven erneuerbaren Energien, wo höhere Fehlerniveaus üblich sind. Niedrigere Bewertungen wie 25 kA dienen Altsystemen, während 50 kA und 63 kA für Anwendungen mit ultrahohem Fehlerstrom ausgelegt sind.

Wichtiger Wachstumstreiber

Erweiterung und Modernisierung der Stromübertragungsinfrastruktur

Der großflächige Ausbau und die Modernisierung von Stromübertragungsnetzen bleiben ein primärer Wachstumstreiber für den Markt für Hochspannungsschaltanlagen. Alternde Netzinfrastrukturen in entwickelten Volkswirtschaften veranlassen Versorgungsunternehmen, veraltete luftisolierte Systeme durch fortschrittliche, digital unterstützte Schaltanlagen zu ersetzen, um die Zuverlässigkeit und Fehlerbehandlung zu verbessern. Gleichzeitig investieren aufstrebende Volkswirtschaften stark in neue Übertragungskorridore, um der steigenden Stromnachfrage durch Urbanisierung, Industrialisierung und Elektrifizierungsprogramme gerecht zu werden. Hochspannungsschaltanlagen spielen eine entscheidende Rolle in Umspannwerken, Verbindungen und Netzverstärkungsprojekten, indem sie sicheres Schalten, Isolieren und den Schutz von Hochleistungsnetzen ermöglichen. Von der Regierung unterstützte Initiativen zur Netzstärkung und grenzüberschreitende Verbindungsprojekte beschleunigen die Einführung weiter, da Versorgungsunternehmen Geräte priorisieren, die höhere Lastkapazitäten, lange Betriebslebensdauern und die Einhaltung sich entwickelnder Netzstandards unterstützen.

- “Zum Beispiel hat GE Grid Solutions gasisolierte Schaltanlagen für 420-kV-Verbindungsschaltstationen in Europa geliefert, mit Gaskammern, die hochgradig leckresistent und für eine Betriebslebensdauer von über 40 Jahren ausgelegt sind. Die Ausrüstung verfügt über mechanische Belastbarkeitsbewertungen von über 10.000 Betriebszyklen, was einen zuverlässigen Betrieb unter häufigem Schalten und hohen Lastbedingungen ermöglicht, die von modernen vernetzten Energiesystemen gefordert werden.”

Integration erneuerbarer Energien und Anforderungen an die Netzstabilität

Die rasche Integration erneuerbarer Energiequellen wie Wind und Sonne treibt die Nachfrage nach Hochspannungsschaltanlagen erheblich an. Erneuerbare Kraftwerke befinden sich oft in abgelegenen Gebieten und erfordern eine Fernübertragungsinfrastruktur, was den Bedarf an zuverlässigen Hochspannungsschaltstationen und Schaltgeräten erhöht. Hochspannungsschaltanlagen unterstützen die Netzstabilität, indem sie variable Stromflüsse verwalten, Fehler isolieren und eine schnelle Wiederverbindung bei Störungen ermöglichen. Versorgungsunternehmen setzen zunehmend fortschrittliche Schaltanlagelösungen ein, um bidirektionale Stromflüsse und höhere Kurzschlusspegel zu bewältigen, die mit netzlastigen erneuerbaren Energien verbunden sind. Da Länder aggressive Dekarbonisierungsziele verfolgen, fördern Investitionen in Systeme zur Abführung erneuerbarer Energien, Offshore-Windverbindungen und hybride Schaltstationen weiterhin die Nachfrage nach Hochspannungsschaltanlagen mit verbesserter Leistung und Zuverlässigkeit.

- Zum Beispiel stellt HD Hyundai Electric gasisolierte und luftisolierte Hochspannungsschaltanlagen bis zu 800 kV her, mit Freiluft-Leistungsschaltern, die für Dauerströme von 8.000 A und Kurzschluss-Schaltvermögen von 50 kA ausgelegt sind, um den Massentransport von Energie von großen Onshore- und Offshore-Erneuerbaren-Energiezentren zu den nationalen Netzen zu unterstützen.”

Steigende Elektrifizierung von Industrie- und städtischer Infrastruktur

Die zunehmende Elektrifizierung in Industrieanlagen, Verkehrsnetzen und städtischer Infrastruktur ist ein weiterer wichtiger Treiber für den Hochspannungsschaltanlagenmarkt. Energieintensive Industrien wie Metalle, Chemikalien, Rechenzentren und Fertigung benötigen hochkapazitive elektrische Systeme, um einen unterbrechungsfreien Betrieb und Sicherheit zu gewährleisten. Der städtische Ausbau, Metro-Bahn-Projekte, Infrastruktur für das Laden von Elektrofahrzeugen und Smart-City-Entwicklungen erhöhen weiter die Nachfrage nach Hochspannungsschaltstationen, die mit fortschrittlichen Schaltanlagen ausgestattet sind. Versorgungsunternehmen und industrielle Nutzer priorisieren Schaltanlagensysteme, die kompakte Designs, hohe Fehlerbehandlungskapazitäten und die Integration mit digitalen Überwachungsplattformen bieten. Dieser Trend unterstützt anhaltende Investitionen in Hochspannungsschaltanlagen, da sich die Stromverbrauchsmuster hin zu höheren Lasten und komplexeren Verteilungsarchitekturen verschieben.

Wichtiger Trend & Chance

Einführung digitaler und intelligenter Schaltanlagentechnologien

Die Digitalisierung transformiert den Hochspannungsschaltanlagenmarkt durch die Einführung intelligenter Überwachungs-, Schutz- und Steuerungstechnologien. Moderne Schaltanlagen integrieren zunehmend Sensoren, intelligente elektronische Geräte und Kommunikationsschnittstellen, die eine Echtzeit-Zustandsüberwachung und vorausschauende Wartung ermöglichen. Diese Fähigkeiten helfen Versorgungsunternehmen, ungeplante Ausfälle zu reduzieren, die Lebensdauer der Ausrüstung zu verlängern und Asset-Management-Strategien zu optimieren. Der Übergang zu digitalen Schaltstationen schafft Möglichkeiten für Hersteller, Mehrwertlösungen anzubieten, die nahtlos mit Überwachungs- und Datenerfassungssystemen integriert werden. Da Netzbetreiber Automatisierung und datengetriebene Entscheidungsfindung verfolgen, wird erwartet, dass die Nachfrage nach digital fähigen Hochspannungsschaltanlagen beschleunigt, wodurch langfristige Chancen über den traditionellen Hardware-Verkauf hinaus entstehen.

- Zum Beispiel liefert Hyosung Heavy Industries extra-hochspannungsfähige digitale Schaltanlagen und Leistungsschalter, die mit Zustandsüberwachungssystemen ausgestattet sind, die Betriebszeit, Kontaktabnutzung und mechanische Leistung verfolgen. Die Leistungsschalter sind für Unterbrechungskapazitäten von 63 kA und eine mechanische Lebensdauer von über 10.000 Betriebszyklen ausgelegt und unterstützen die vorausschauende Wartung in digital verwalteten Übertragungsstationen.

Übergang zu umweltfreundlichen Schaltanlagelösungen

Umweltverträglichkeit entwickelt sich zu einem wichtigen Trend und einer Chance im Hochspannungsschaltanlagenmarkt. Der regulatorische Druck zur Reduzierung von Treibhausgasemissionen treibt einen allmählichen Wechsel von herkömmlichen Isoliergasen hin zu umweltfreundlichen Alternativen voran. Hersteller investieren in Forschung und Entwicklung, um Schaltanlagentechnologien zu kommerzialisieren, die die Umweltbelastung verringern und gleichzeitig hohe Leistungs- und Sicherheitsstandards aufrechterhalten. Versorgungsunternehmen bevorzugen zunehmend nachhaltige Lösungen, um Umweltauflagen und Unternehmensziele zur Dekarbonisierung zu erfüllen. Dieser Übergang eröffnet Möglichkeiten für differenzierte Produktangebote, insbesondere in Regionen mit strengen Umweltvorschriften und starken Verpflichtungen zur Entwicklung nachhaltiger Energieinfrastrukturen.

- “Zum Beispiel sind die Mittelspannungs-Vakuumleistungsschalter (VCB) Plattformen von CG Power für eine mechanische Lebensdauer von über 10.000 Betriebszyklen ausgelegt (entsprechend der IEC M2-Klassifizierung) und unterstützen eine Nutzungsdauer von über 30 Jahren, was den langfristigen Einsatz in Versorgungsstationen ermöglicht und Wartungseingriffe sowie die damit verbundene Umweltbelastung reduziert.”

Wachstum kompakter und platzsparender Umspannwerksdesigns

Die Nachfrage nach kompakten und platzsparenden Umspannwerkslösungen steigt, insbesondere in dicht besiedelten städtischen Gebieten. Hohe Grundstückskosten und begrenzte Platzverfügbarkeit zwingen Versorgungsunternehmen dazu, Schaltanlagensysteme zu übernehmen, die den Platzbedarf reduzieren, ohne die Leistung zu beeinträchtigen. Kompakte Designs ermöglichen Innen- und Untergrundstationen und unterstützen den Ausbau städtischer Netze und Verkehrsinfrastrukturprojekte. Dieser Trend schafft Möglichkeiten für Hersteller, modulare, werkseitig montierte Schaltanlagen zu entwickeln, die die Installation vereinfachen und Projektzeiten verkürzen. Da Städte weiter wachsen und die Elektrifizierung zunimmt, wird erwartet, dass platzsparende Hochspannungsschaltanlagelösungen stärker an Bedeutung gewinnen.

Hauptherausforderung

Hohe Investitionskosten und komplexe Installationsanforderungen

Hohe Investitionskosten und komplexe Installationsprozesse stellen eine erhebliche Herausforderung für den Hochspannungsschaltanlagenmarkt dar. Die Kosten für Geräte, Bauarbeiten und zugehörige Infrastruktur können beträchtlich sein, insbesondere bei groß angelegten Übertragungsprojekten. Die Installation erfordert oft spezialisierte Ingenieurkompetenz, verlängerte Inbetriebnahmezeiten und strikte Sicherheitsvorschriften, die die Projektausführung verzögern können. Für Versorgungsunternehmen in kostenempfindlichen Märkten können Budgetbeschränkungen das Tempo von Netzaufrüstungen und der Entwicklung neuer Umspannwerke begrenzen. Diese Faktoren können die Einführung verlangsamen, insbesondere in Regionen mit begrenzten finanziellen Ressourcen oder in denen Investitionen in die Energieinfrastruktur mit anderen öffentlichen Ausgabenprioritäten konkurrieren.

Technische Komplexität und Wartungsanforderungen

Die zunehmende technische Komplexität von Hochspannungsschaltanlagen stellt für Versorgungsunternehmen und industrielle Nutzer fortlaufende Herausforderungen dar. Fortschrittliche Designs mit höheren Fehlerbewertungen, digitalen Komponenten und Automatisierungsfunktionen erfordern qualifiziertes Personal für Betrieb und Wartung. Unzureichende technische Expertise kann das Risiko von Betriebsfehlern, Geräteausfällen und Sicherheitsvorfällen erhöhen. Darüber hinaus erfordert die Aufrechterhaltung einer konstanten Leistung über lange Lebenszyklen hinweg strenge Inspektions- und Asset-Management-Praktiken. In Regionen mit einem Mangel an ausgebildeten Elektrofachkräften können diese Herausforderungen die effiziente Bereitstellung und langfristige Zuverlässigkeit von Hochspannungsschaltanlagen behindern.

Regionale Analyse

Nordamerika

Nordamerika macht etwa 24 % des globalen Marktes für Hochspannungsschaltanlagen aus, unterstützt durch die fortlaufende Modernisierung des Netzes und den Austausch alternder Übertragungsinfrastrukturen. Versorgungsunternehmen in den Vereinigten Staaten und Kanada rüsten Umspannwerke auf, um die Zuverlässigkeit zu erhöhen, erneuerbare Energien zu integrieren und die Widerstandsfähigkeit gegen extreme Wetterereignisse zu verbessern. Starke Investitionen in Wind- und Solarverbindungen, Strominfrastruktur für Rechenzentren und bundesstaatenübergreifende Übertragungsprojekte treiben die Nachfrage weiter an. Die Region profitiert auch von der fortschrittlichen Einführung digitaler Umspannwerke und strenger Sicherheitsstandards, die Versorgungsunternehmen dazu ermutigen, leistungsstarke, automatisierte Hochspannungsschaltanlagen in Übertragungs- und großen Industrienetzen einzusetzen.

Europa

Europa repräsentiert etwa 22 % des globalen Marktes für Hochspannungsschaltanlagen, angetrieben durch aggressive Integration erneuerbarer Energien und grenzüberschreitende Netzverbindungen. Der Übergang der Region zu kohlenstoffarmen Energiesystemen erfordert umfangreiche Verstärkung der Übertragungsnetze, insbesondere für Offshore-Wind und interregionale Stromhandelsaktivitäten. Versorgungsunternehmen in Westeuropa und Nordeuropa priorisieren fortschrittliche Schaltlösungen, um variable Stromflüsse zu verwalten und die Netzstabilität zu gewährleisten. Darüber hinaus beschleunigen strenge Umweltvorschriften und Nachhaltigkeitsziele die Einführung von umweltfreundlichen Schaltanlagentechnologien. Netzsanierungsprojekte in alternden Netzen in Deutschland, Frankreich und dem Vereinigten Königreich tragen weiter zum Marktwachstum bei.

Asien-Pazifik

Asien-Pazifik dominiert den Markt für Hochspannungsschaltanlagen mit einem Marktanteil von etwa 38 %, was die rasche Expansion der Strominfrastruktur in China, Indien und Südostasien widerspiegelt. Der steigende Strombedarf durch Urbanisierung, industrielles Wachstum und Elektrifizierungsinitiativen treibt großangelegte Investitionen in Übertragungs- und Verteilungsnetze an. Regierungen in der Region priorisieren den Netzausbau zur Unterstützung der Einführung erneuerbarer Energien und ländlicher Elektrifizierungsprogramme. Hochleistungsschaltanlagen, Langstreckenübertragungsleitungen und neue Industriegebiete steigern die Nachfrage erheblich. Die starke Pipeline von Projekten im Versorgungsmaßstab und die Expansion der Fertigung positionieren Asien-Pazifik als führenden Wachstumsmotor weltweit.

Lateinamerika

Lateinamerika hält etwa 8 % des globalen Marktes für Hochspannungsschaltanlagen, unterstützt durch den allmählichen Ausbau der Übertragungsinfrastruktur und die Integration erneuerbarer Energien. Länder wie Brasilien, Chile und Mexiko investieren weiterhin in die Verstärkung des Netzes, um Wasserkraft-, Wind- und Solarprojekte an nationale Netze anzuschließen. Alternde Übertragungsanlagen und steigende Stromnachfrage aus dem Bergbau- und Industriesektor tragen ebenfalls zum Marktwachstum bei. Allerdings bleiben Investitionszyklen von regulatorischen Rahmenbedingungen und der Verfügbarkeit öffentlicher Mittel beeinflusst. Trotz dieser Herausforderungen sorgen langfristige Reformen im Energiesektor und erneuerbare Ziele für eine stetige Nachfrage nach Hochspannungsschaltanlagenlösungen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika macht etwa 8% des globalen Marktes für Hochspannungsschaltanlagen aus, angetrieben durch den Ausbau der Stromerzeugung und Initiativen zur Netzentwicklung. Golfstaaten investieren stark in Übertragungsnetze, um städtisches Wachstum, industrielle Diversifizierung und groß angelegte Projekte für erneuerbare Energien zu unterstützen. In Afrika führen Elektrifizierungsprogramme und länderübergreifende Übertragungsprojekte allmählich zu einer steigenden Nachfrage. Versorgungsunternehmen priorisieren robuste, hochkapazitive Schaltanlagen, um unter rauen Umweltbedingungen zu arbeiten. Während die Infrastrukturinvestitionen je nach Land variieren, schaffen langfristige Strategien zur Energiediversifizierung und Bevölkerungswachstum weiterhin Chancen in der gesamten Region.

Marktsegmentierungen:

Nach Spannung

- 36 kV

- 72,5 kV

- 123 kV

- 145 kV

Nach Installation

Nach Schaltvermögen

- 25 kA

- 31,5 kA

- 40 kA

- 50 kA

- 63 kA

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Hochspannungsschaltanlagen ist geprägt von der Präsenz etablierter globaler Hersteller von elektrischen Geräten und starker regionaler Akteure, die in den Bereichen Technologie, Zuverlässigkeit und Lebenszyklusleistung konkurrieren. Führende Unternehmen konzentrieren sich darauf, ihr Hochspannungsportfolio durch kontinuierliche Innovation zu erweitern, insbesondere in den Bereichen digitales Monitoring, Automatisierung und umweltfreundliche Isolierungstechnologien. Strategische Investitionen in Fertigungskapazitäten und lokalisierte Produktion ermöglichen es den Anbietern, große Ausschreibungen von Versorgungsunternehmen und regionale Netzstandards zu erfüllen. Unternehmen betonen auch langfristige Servicevereinbarungen, prädiktive Wartung und Nachrüstlösungen, um Kundenbeziehungen zu stärken und wiederkehrende Einnahmequellen zu sichern. Partnerschaften mit Versorgungsunternehmen, EPC-Auftragnehmern und Entwicklern erneuerbarer Energien bleiben zentral, um groß angelegte Übertragungsprojekte zu sichern. Die wettbewerbsfähige Differenzierung konzentriert sich zunehmend auf Systemintegrationsfähigkeiten, Betriebssicherheit, Einhaltung sich entwickelnder Vorschriften und die Fähigkeit, skalierbare Lösungen für netzlastige und hochbelastbare Übertragungsnetze zu liefern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- General Electric

- Hitachi

- ABB

- Eaton

- HD Hyundai Electric

- Fuji Electric

- Hyosung Heavy Industries

- CG Power and Industrial Solutions

- Bharat Heavy Electricals

- E + I Engineering

Neueste Entwicklungen

- Im Oktober 2025 führte Hitachi Energy das PASS M00-Wind-Doppelunterbrecher-Schaltgerät ein, das speziell für Hochleistungs-Offshore-Windanwendungen entwickelt wurde und eine skalierbare Bereitstellung von Turbinen der nächsten Generation ermöglicht und die Infrastruktur zur Erschließung erneuerbarer Energien mit hoher Kapazität unterstützt.

- Im Juli 2025 gab ABB bekannt, dass es seine SF₆-freien gasisolierten Schaltgeräte der nächsten Generation (SafeRing- und SafePlus-Air-Technologien) an E.ON in Deutschland liefern wird. Diese Bereitstellung markiert einen Wandel hin zu Isoliertechnologien mit geringerer Umweltbelastung für Versorgungsnetze.

- Im Februar 2024 sicherte sich GE Vernovas Grid Solutions-Geschäft umfangreiche Aufträge von der Power Grid Corporation of India (PGCIL) für die Lieferung von 765-kV-Shuntreaktoren zur Unterstützung von Übertragungsprojekten, die die Netzstabilität verstärken und die Integration erneuerbarer Energien erleichtern, und stärkte damit die Netzinfrastruktur in wichtigen regionalen Korridoren.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Spannung, Installation, Schaltvermögen und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Modernisierungsprogramme für Stromnetze werden weiterhin den Austausch alternder Hochspannungsschaltgeräte in Übertragungsnetzen vorantreiben.

- Die Integration erneuerbarer Energien wird die Nachfrage nach Hochspannungsschaltgeräten mit höherer Fehlerbehandlung und Netzstabilisierung erhöhen.

- Versorgungsunternehmen werden die Einführung digitaler und intelligenter Schaltgeräte beschleunigen, um vorausschauende Wartung und Echtzeitüberwachung zu ermöglichen.

- Die Nachfrage nach umweltfreundlichen und emissionsarmen Isoliertechnologien wird als Reaktion auf strengere Umweltvorschriften steigen.

- Installationen von Hochspannungsschaltgeräten im Freien werden aufgrund groß angelegter Versorgungsübertragungsprojekte dominant bleiben.

- Kompakte und modulare Schaltgerätekonstruktionen werden in städtischen und platzbeschränkten Umspannwerken an Bedeutung gewinnen.

- Höhere Schaltvermögenswerte werden vermehrt eingesetzt, da die Netzfehlerpegel weiter steigen.

- Die Lokalisierung der Fertigung wird sich ausweiten, um regionale Netzstandards zu unterstützen und Risiken in der Lieferkette zu reduzieren.

- Langfristige Serviceverträge und Nachrüstlösungen werden für die Einnahmestabilität an Bedeutung gewinnen.

- Schwellenländer werden aufgrund anhaltender Investitionen in den Ausbau der Strominfrastruktur weiterhin wichtige Wachstumsmotoren bleiben.