Marktübersicht

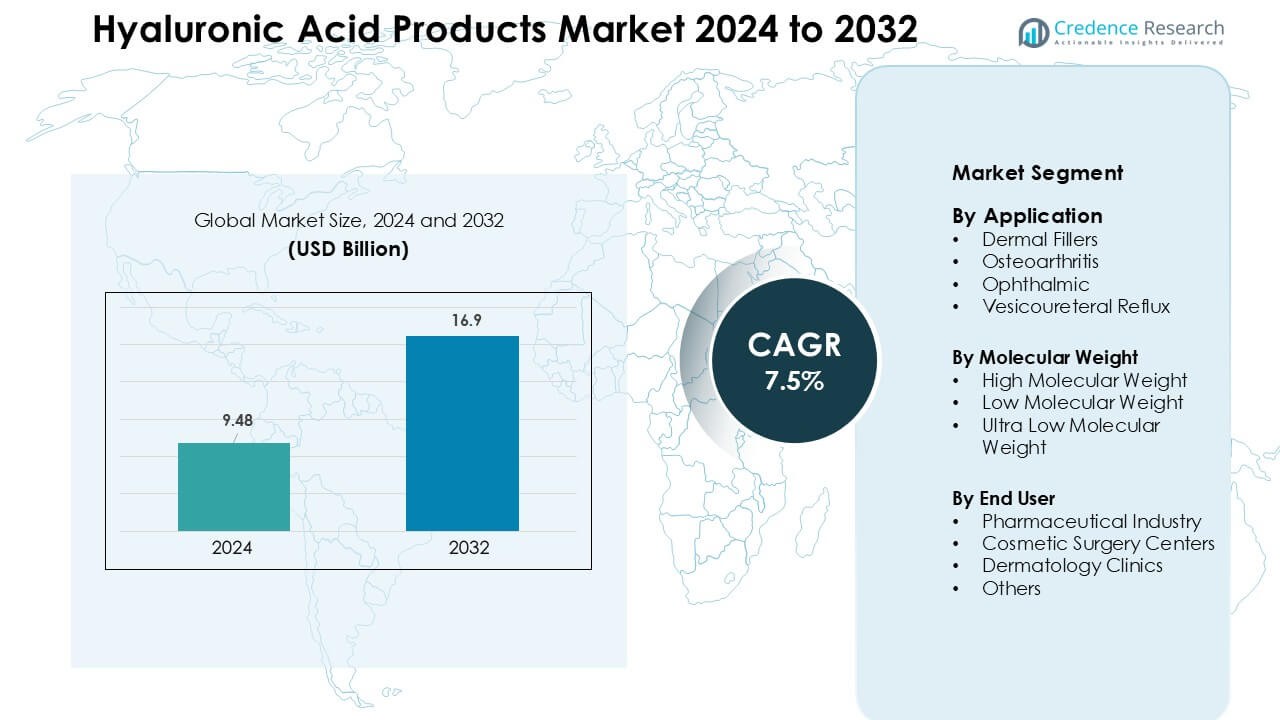

Der Markt für Hyaluronsäureprodukte wurde im Jahr 2024 mit 9,48 Milliarden USD bewertet und wird voraussichtlich bis 2032 16,9 Milliarden USD erreichen, was einem CAGR von 7,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Hyaluronsäureprodukte 2024 |

9,48 Milliarden USD |

| Markt für Hyaluronsäureprodukte, CAGR |

7,5 % |

| Marktgröße für Hyaluronsäureprodukte 2032 |

16,9 Milliarden USD |

Der Markt für Hyaluronsäureprodukte wird von großen Unternehmen wie Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals und F. Hoffmann-La Roche AG geprägt. Diese Akteure stärken den Markt durch fortschrittliche Dermalfüller, Viskosupplementierungstherapien, ophthalmische Viskoelastika und erweiterte F&E-Pipelines. Ihre starken klinischen Netzwerke und globale Vertriebsunterstützung fördern die anhaltende Akzeptanz in medizinischen und ästhetischen Anwendungen. Nordamerika blieb 2024 mit einem Anteil von 38 % die führende Region, angetrieben durch hohe Verfahrensvolumina, starke Verbraucherausgaben für Ästhetik und weit verbreitete orthopädische und ophthalmische Nutzung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Hyaluronsäureprodukte erreichte 2024 9,48 Milliarden USD und wird voraussichtlich bis 2032 16,9 Milliarden USD erreichen, was einem CAGR von 7,5 % entspricht.

- Die starke Nachfrage nach Dermalfüllern treibt das Marktwachstum an, wobei das Segment der Dermalfüller aufgrund steigender ästhetischer Verfahren und der breiteren Akzeptanz minimalinvasiver Behandlungen etwa 48 % des Marktanteils hält.

- Wichtige Trends umfassen die Einführung von vernetzten, langanhaltenden HA-Formulierungen und wachsende Chancen in der topischen Hautpflege, regenerativen Medizin und fortschrittlichen Arzneimittelabgabesystemen.

- Der Wettbewerb intensiviert sich, da führende Akteure ihre Portfolios erweitern und klinische Partnerschaften verbessern, wobei der Fokus auf Produktlebensdauer, Sicherheit und globaler Vertriebsreichweite liegt.

- Nordamerika führte den Markt mit einem Anteil von 38 % an, gefolgt von Europa mit 32 % und dem asiatisch-pazifischen Raum mit 24 %, angetrieben durch hohe Verfahrensvolumina, starken Zugang zum Gesundheitswesen und steigende ästhetische und orthopädische Akzeptanz in diesen Regionen.

Analyse der Marktsegmentierung:

Nach Anwendung

Dermalfüller dominierten 2024 das Anwendungssegment mit etwa 48 % Marktanteil, angetrieben durch die steigende Nachfrage nach minimalinvasiven ästhetischen Behandlungen und die breitere Akzeptanz von Gesichtsverschönerungsverfahren. Die zunehmende Akzeptanz bei jüngeren Verbrauchern, der starke Einfluss sozialer Medien und die breitere Verfügbarkeit von Premium-Injektionsformulierungen unterstützten die Führungsposition von Dermalfüllern. Anwendungen bei Osteoarthritis expandierten ebenfalls, da alternde Bevölkerungen nach langanhaltenden Viskosupplementierungsoptionen suchten, während ophthalmische Anwendungen aufgrund hoher chirurgischer Volumina eine stetige Nachfrage aufrechterhielten. Behandlungen des vesikoureteralen Refluxes blieben kleiner, profitierten jedoch von verbesserten klinischen Ergebnissen in der Pädiatrie.

- Zum Beispiel wurden allein in den Vereinigten Staaten im Jahr 2023 über 5,3 Millionen Verfahren mit hyaluronsäurebasierten Füllstoffen gemeldet, darunter mehr als 1,58 Millionen Lippenvergrößerungsbehandlungen, was die Verbreitung führender Produkte (z. B. Juvéderm, Restylane) unterstreicht.

Nach Molekulargewicht

HA mit hohem Molekulargewicht hielt 2024 den größten Anteil mit fast 52%, unterstützt durch den starken Einsatz in der Augenchirurgie, Viskosupplementation und Premium-Dermalfüllstoffformulierungen. Seine höhere Viskosität, längere Verweildauer und bessere mechanische Stabilität machten es zur bevorzugten Wahl unter medizinischen Fachleuten. HA mit niedrigem Molekulargewicht wuchs aufgrund seiner tieferen Hautpenetration, seiner breiteren Rolle in der topischen Hautpflege und seiner zunehmenden Verwendung in regenerativen Therapien. HA mit ultraniedrigem Molekulargewicht gewann an Bedeutung in der fortschrittlichen Wundversorgung und gezielten Wirkstoffabgabe, obwohl die Kategorie im Vergleich zu Produkten mit hohem Molekulargewicht ein kleinerer Beitrag blieb.

- Zum Beispiel wurde gezeigt, dass HMW HA mit Molekulargewichten um 1-3 MDa ein viskoser Gel bildet, das länger im Gelenk bleibt. Tier- und menschliche Synovialflüssigkeitsstudien zeigten, dass HMW HA die Gelenkschmierung und viskoelastische Stabilität im Vergleich zu HA mit niedrigerem MW aufrechterhält.

Nach Endverbraucher

Pharmaunternehmen führten das Endverbrauchersegment im Jahr 2024 mit einem Anteil von etwa 44% an, angetrieben durch die starke Produktion von injizierbaren HA-Produkten für Osteoarthritis, Ophthalmologie und ästhetische Behandlungen. Ihre Dominanz resultierte aus groß angelegten F&E-Investitionen, erweiterten behördlichen Zulassungen und breiteren Vermarktungskanälen. Kosmetische Chirurgiezentren wuchsen mit steigender Nachfrage nach Gesichtsformung und Anti-Aging-Verfahren, insbesondere in städtischen Märkten. Dermatologische Kliniken behielten eine konstante Akzeptanz aufgrund routinemäßiger Füllstoffverfahren und Hautpflegebehandlungen. Andere Endverbraucher, einschließlich Forschungsinstitute und Wellnesszentren, trugen kleinere Anteile bei, unterstützten jedoch Nischenanwendungen und Produktinnovationen.

Wichtige Wachstumstreiber

Steigende Nachfrage nach minimalinvasiven ästhetischen Verfahren

Die Nachfrage nach minimalinvasiven ästhetischen Behandlungen steigt weiter, da Verbraucher schnellere Verfahren mit kürzeren Erholungszeiten und natürlich aussehenden Ergebnissen suchen. Hyaluronsäureprodukte spielen eine zentrale Rolle bei Gesichtsfüllern, Volumenwiederherstellung, Lippenvergrößerung und Faltenreduktion, was ihre Akzeptanz in kosmetischen Kliniken und Chirurgiezentren stärkt. Medieneinfluss, Interesse jüngerer Verbraucher und breitere Verfügbarkeit von Premium-Füllermarken erhöhen das Volumen der Verfahren jedes Jahr. Fortschritte in der HA-Vernetzung und Konsistenz verbessern die Produktlebensdauer und Sicherheit und fördern die wiederholte Nutzung. Der Trend zu präventiver Ästhetik erhöht auch die Behandlungsfrequenz. Urbanisierung, steigendes verfügbares Einkommen und globale Akzeptanz medizinischer Ästhetik unterstützen eine breitere Akzeptanz in Europa, Nordamerika und Asien. Zusammen schaffen diese Trends einen starken Wachstumspfad für HA-basierte Dermalfüller.

- Zum Beispiel bleibt das Segment der ästhetischen Injektionsmittel, das HA-Füllstoffe umfasst, eines der am schnellsten wachsenden weltweit, mit steigender Akzeptanz im asiatisch-pazifischen Raum, da städtische Kliniken expandieren und mehr Verbraucher „schnelle Auffrischungs“-Verfahren suchen.

Erweiterte Verwendung von HA bei Osteoarthritis und orthopädischen Behandlungen

Die zunehmende Verbreitung von Arthrose, bedingt durch alternde Bevölkerungen und Lebensstilfaktoren, steigert die Nachfrage nach HA-basierten Viskosupplementationstherapien. Diese Produkte helfen, Gelenkschmerzen zu reduzieren, die Mobilität zu verbessern und chirurgische Eingriffe zu verzögern, was sie zu einer bevorzugten Option für Patienten macht, die nach nicht-chirurgischer Linderung suchen. Ärzte empfehlen zunehmend HA-Injektionen, da sie eine länger anhaltende Schmierung und Polsterung in Knie- und Hüftgelenken bieten. Klinische Beweise, die verbesserte Patientenergebnisse unterstützen, stärken das Vertrauen in diese Formulierungen. Neue Multi-Injektions- und Einzelinjektionsregime verbessern die Adhärenz und erweitern den Zugang in orthopädischen Zentren. Steigende Gesundheitsausgaben und der globale Trend zu nicht-opioiden Schmerzmanagement fördern die Akzeptanz weiter. Diese Expansion stärkt die Rolle von HA in breiteren therapeutischen Anwendungen.

- Zum Beispiel ergab eine Metaanalyse aus dem Jahr 2024, dass Patienten, die intraartikuläres HA erhielten, statistisch signifikant größere Schmerzreduktionen (gemessen an VAS-Werten) im Vergleich zu Placebo erfuhren, wobei die Vorteile bis zu 6 Monate nach der Injektion anhielten.

Zunehmende Akzeptanz von HA in ophthalmologischen und fortgeschrittenen medizinischen Anwendungen

Hyaluronsäureprodukte gewinnen weiterhin an Bedeutung in der Augenchirurgie, einschließlich Katarakt-, Hornhaut- und vitreoretinalen Eingriffen, aufgrund ihrer überlegenen viskoelastischen Eigenschaften. Chirurgen verlassen sich auf HA-basierte Viskoelastika, um das Augengewebe zu schützen und während der Operationen Raum zu schaffen. Das Wachstum chirurgischer Eingriffe, technologische Verbesserungen in Viskoelastikformulierungen und der erweiterte Zugang zur Augenpflege in Entwicklungsländern stärken die Marktnachfrage. Über die Ophthalmologie hinaus wird HA zunehmend in der Wundversorgung, Arzneimittelabgabe, Gewebetechnik und regenerativen Medizin eingesetzt, dank seiner Biokompatibilität und Feuchtigkeitsspeicherung. Diese aufstrebenden medizinischen Anwendungen ziehen starke F&E-Investitionen und neue Produktzulassungen an, was den klinischen Fußabdruck von HA-Produkten in globalen Gesundheitssystemen erweitert.

Wichtige Trends & Chancen

Trend zu vernetzten und langanhaltenden HA-Formulierungen

Ein wichtiger Trend, der den Markt prägt, ist der Wechsel zu fortschrittlichen vernetzten HA-Formulierungen, die längere Haltbarkeit, verbesserte Hebekapazität und größere Stabilität bieten. Diese Innovationen helfen, die Häufigkeit von Wiederholungsinjektionen zu reduzieren und die Patientenzufriedenheit bei ästhetischen Eingriffen zu erhöhen. Hersteller investieren in Technologien, die Partikelgröße, Kohäsion und Rheologie optimieren, um natürliche Ergebnisse und präzise Anwendungen zu erzielen. Die Chance liegt hier in der Premiumisierung, da Kliniken zunehmend leistungsstarke Füllstoffe mit maßgeschneiderten Eigenschaften für Lippen, Wangen, Kieferlinien und feine Linienkorrekturen bevorzugen. Das Wachstum digitaler Beratungen und influencergetriebener Schönheitstrends erweitert die Nachfrage nach differenzierten HA-Filler-Portfolios in den Märkten weiter.

- Zum Beispiel zeigten Studien, die injizierbare Dermalfüller verglichen, dass viskoelastische und rheologische Eigenschaften wie Gel-Elastizität, Kohäsivität und Viskosität bei vernetzten HA (XL-HA) Füllern stark variieren, wobei einige Produkte bis zu fast 20-fache Unterschiede in der komplexen Viskosität (|η*|) und 10-fache Unterschiede im Steifigkeitsmodul (|G*|) zwischen niedrig- und hochleistungsfähigen Gelen aufweisen.

Erweiterung der nicht-invasiven Hautpflege und topischen HA-Anwendungen

Der globale Trend zu nicht-invasiver Hautpflege weckt großes Interesse an topischen HA-Produkten wie Seren, Cremes und Masken. Verbraucher suchen nach feuchtigkeitsspendenden Formulierungen, die die Haut praller, elastischer und die Barriere stärker machen. HA mit niedrigem und ultraniedrigem Molekulargewicht bietet Vorteile für eine tiefe Absorption und schafft Möglichkeiten für fortschrittliche Multi-Layer-Hydrationssysteme. Hautpflegemarken verwenden HA als Hauptbestandteil aufgrund des starken Verbrauchervertrauens und der nachgewiesenen kosmetischen Wirksamkeit. Die zunehmende Durchdringung des E-Commerce, steigende Trends in der männlichen Pflege und der Anstieg von dermatologisch geführten Hautpflegelinien erweitern die Marktgrundlage. Dieser Trend ermöglicht es Unternehmen, das Produktangebot über Injektionsmittel hinaus zu diversifizieren und in wachstumsstarke Schönheits-Einzelhandelskanäle einzutreten.

- Zum Beispiel zeigte eine kontrollierte Studie, dass die Verwendung eines topischen HA-Serums die Hautfeuchtigkeit (gemessen durch Corneometrie) über 6 Wochen um etwa 55 % erhöhte, was einen deutlichen Anstieg der Hautfeuchtigkeit und -prallheit demonstrierte.

Chancen in der regenerativen Medizin und neuartigen Arzneimittelabgabesystemen

Die Biokompatibilität und Abbaubarkeit von Hyaluronsäure schaffen starke Chancen in der regenerativen Medizin, wo sie die Gewebereparatur, Zellmigration und Heilungsprozesse unterstützt. Forscher erkunden zunehmend HA-basierte Gerüste, Hydrogele und Nanopartikel für die kontrollierte Arzneimittelabgabe, Krebstherapie und das Management chronischer Wunden. Diese Innovationen ziehen die Zusammenarbeit zwischen Biotech-Unternehmen und medizinischen Forschungseinrichtungen an. Die regulatorische Unterstützung für fortschrittliche Biologika und steigende Investitionen in personalisierte Medizin fördern die Entwicklungspipeline weiter. Dieser Trend positioniert HA als grundlegendes Biomaterial in medizinischen Lösungen der nächsten Generation und erweitert seine Rolle weit über traditionelle ästhetische und orthopädische Anwendungen hinaus.

Wichtige Herausforderungen

Bedenken bezüglich Produktsicherheit, Qualität und gefälschter HA-Filler

Die Gewährleistung der Produktsicherheit und die Einhaltung strenger Qualitätsstandards bleiben große Herausforderungen, insbesondere in Regionen, in denen gefälschte oder nicht regulierte HA-Filler im Umlauf sind. Minderwertige Formulierungen können zu Komplikationen wie Schwellungen, Gefäßverschlüssen oder Infektionen führen. Diese Risiken erhöhen die Zurückhaltung der Verbraucher und setzen Kliniken unter Druck, verifizierte Produkte zu beschaffen. Regulierungsbehörden setzen strenge Richtlinien durch, aber ungleichmäßige Durchsetzung in den Märkten ermöglicht das Fortbestehen von Graumarktprodukten. Hersteller müssen in Authentifizierung, Rückverfolgbarkeit und Schulung von Klinikern investieren, um Vertrauen zu erhalten. Das steigende Bewusstsein für Sicherheitsbedenken drängt Kunden auch dazu, zertifizierte Anbieter zu suchen, schränkt jedoch die schnelle Marktdurchdringung in aufstrebenden Volkswirtschaften ein.

Hohe Behandlungskosten und begrenzte Erstattung in medizinischen Anwendungen

Hyaluronsäure-Injektionen für ästhetische Zwecke und Viskosupplementation beinhalten oft hohe Eigenkosten für Patienten aufgrund begrenzter Versicherungsdeckung. Dies schafft Barrieren für die Erschwinglichkeit, insbesondere in preissensiblen Regionen. Während die Nachfrage in Premium-Städten stark bleibt, verschieben oder vermeiden viele Patienten die Behandlung aufgrund der Kosten. In der Arthrosebehandlung variiert die Erstattung stark zwischen den Ländern, was zu inkonsistentem Zugang zu HA-Injektionen führt. Krankenhäuser und Kliniken stehen auch vor Beschaffungsherausforderungen, da die Preise je nach Molekulargewicht, Formulierungstyp und Marke schwanken. Diese kostenbezogenen Hürden verlangsamen die Akzeptanz in sowohl ästhetischen als auch medizinischen Segmenten, trotz nachgewiesener klinischer Vorteile.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Hyaluronsäureprodukte im Jahr 2024 mit einem Anteil von etwa 38% an, angetrieben durch die hohe Nachfrage nach Dermalfüllern, Viskosupplementierungstherapien und ophthalmischen Viskoelastika. Eine starke Präsenz etablierter ästhetischer Marken, fortschrittlicher Dermatologiekliniken und hoher chirurgischer Volumina unterstützt die regionale Dominanz. Die USA profitieren von starken Konsumausgaben für kosmetische Behandlungen und einer robusten orthopädischen Anwendung zur Behandlung von Osteoarthritis. Die wachsende Vorliebe für langanhaltende Füllstoffe und Premium-HA-Formulierungen stärkt den Marktwert. Der steigende Fokus auf nicht-opioide Schmerzlinderung und stetige F&E-Investitionen erweitern auch den therapeutischen Fußabdruck von HA in medizinischen und ästhetischen Anwendungen.

Europa

Europa machte im Jahr 2024 fast 32% des Anteils aus, unterstützt durch die starke Akzeptanz ästhetischer Verfahren in Deutschland, Frankreich, Italien und dem Vereinigten Königreich. Die hohe Nachfrage nach HA-basierten Dermalfüllern, zusammen mit der weit verbreiteten Verwendung von Viskosupplementierung in der Osteoarthritis-Versorgung, treibt das regionale Wachstum an. Die Akzeptanz kosmetischer Behandlungen ist hoch aufgrund der kulturellen Vorliebe für subtile Verbesserungen und der starken behördlichen Aufsicht, die die Produktqualität gewährleistet. Auch ophthalmische Operationen mit HA-Viskoelastika tragen erheblich bei. Wachsende alternde Bevölkerungen und steigende Investitionen in regenerative Medizin stärken die Nutzung von HA-Produkten. Zunehmende klinische Studien und neue CE-zertifizierte Formulierungen halten Europa als führendes Innovationszentrum.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste im Jahr 2024 etwa 24% des Anteils und bleibt die am schnellsten wachsende Region aufgrund steigender Volumina kosmetischer Verfahren in China, Südkorea, Japan und Indien. Die Region profitiert von einer großen Kundenbasis aus Millennials und der Generation Z, die nicht-chirurgische Gesichtsverbesserungen und auf Hydratation basierende Hautpflege suchen. Starker Medizintourismus in Südkorea und Thailand steigert die HA-Füller-Verfahren. Der erweiterte Zugang zur orthopädischen Versorgung und das Wachstum ophthalmischer Operationen erhöhen die Nachfrage weiter. Die lokale Produktion von HA-Rohstoffen und wettbewerbsfähige Preise für Füllstoffe erhöhen die Marktdurchdringung. Schnelle Urbanisierung und steigendes verfügbares Einkommen stärken die langfristige Akzeptanz in sowohl ästhetischen als auch medizinischen Segmenten.

Lateinamerika

Lateinamerika hielt im Jahr 2024 etwa 4% des Anteils, unterstützt durch die wachsende Nachfrage nach ästhetischen Injektionsmitteln in Brasilien, Mexiko und Argentinien. Eine starke, von Schönheit getriebene Kultur und expandierende private Dermatologiekliniken fördern die Nutzung von HA-Füllern. Das steigende Interesse an nicht-invasiven kosmetischen Verfahren und der zunehmende Einfluss sozialer Medien fördern ein stetiges Wachstum. Der Zugang zur Viskosupplementierung bei Osteoarthritis verbessert sich, obwohl die Abdeckung je nach Land variiert. Ophthalmische HA-Anwendungen gewinnen ebenfalls an Bedeutung mit wachsender chirurgischer Kapazität. Trotz wirtschaftlicher Schwankungen helfen wettbewerbsfähige Preise und wachsender Medizintourismus der Region, eine stabile Akzeptanz aufrechtzuerhalten. Fortgesetzte Urbanisierung und eine breitere Verfügbarkeit zertifizierter Injektoren unterstützen die Marktexpansion.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika machte im Jahr 2024 etwa 2% des Anteils aus, wobei das Wachstum von den VAE, Saudi-Arabien und Südafrika angeführt wird. Die steigende Nachfrage nach kosmetischen Behandlungen, zunehmende Investitionen in Kliniken und die wachsende Akzeptanz von Premium-Hautpflege unterstützen den regionalen Fortschritt. Medizintourismuszentren wie Dubai steigern die Nutzung von HA-Füllern aufgrund fortschrittlicher ästhetischer Einrichtungen. Orthopädische und ophthalmische Anwendungen wachsen allmählich mit der Verbesserung der Gesundheitsinfrastruktur. Allerdings verlangsamen begrenzte Erstattungen und ungleicher Zugang die breitere Akzeptanz. Trotz Herausforderungen treiben steigendes verfügbares Einkommen und ein stärkeres ästhetisches Bewusstsein die Durchdringung von HA-Produkten in wichtigen städtischen Zentren weiter voran.

Marktsegmentierungen:

Nach Anwendung

- Dermalfüller

- Osteoarthritis

- Ophthalmisch

- Vesikoureteraler Reflux

Nach Molekulargewicht

- Hohes Molekulargewicht

- Niedriges Molekulargewicht

- Ultra-niedriges Molekulargewicht

Nach Endverbraucher

- Pharmazeutische Industrie

- Kosmetische Chirurgiezentren

- Dermatologische Kliniken

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Hyaluronsäureprodukte zeichnet sich durch starken Wettbewerb von etablierten medizinischen und ästhetischen Herstellern aus, die diversifizierte HA-basierte Portfolios in den Bereichen Dermalfüller, Viskosupplemente, Viskoelastika und topische Formulierungen anbieten. Führende Unternehmen wie Galderma Laboratories L.P., Zimmer Biomet, Ferring B.V., Genzyme Corporation, Lifecore Biomedical LLC, Sanofi, Smith & Nephew plc, Allergan, Salix Pharmaceuticals und F. Hoffmann-La Roche AG stärken die Marktkraft durch breite klinische Anwendung und globale Vertriebsnetze. Diese Firmen investieren stark in Produktinnovationen, mit Fokus auf quervernetzte Füllstoffe, langanhaltende Formulierungen, verbesserte viskoelastische Eigenschaften und sicherere Injektionstechnologien. Strategische Maßnahmen umfassen Partnerschaften mit dermatologischen Kliniken, regulatorische Zulassungen für neue Indikationen und die Expansion in regenerative Medizin und Arzneimittellieferungssysteme. Der Wettbewerb bleibt intensiv, da Unternehmen ihre Fertigungskapazitäten erweitern, biologisch basierte Formulierungen verfolgen und schnell wachsende Regionen in Asien und Lateinamerika ins Visier nehmen. Diese wettbewerbsintensive Umgebung treibt kontinuierliche Verbesserungen der Produktqualität und Behandlungsergebnisse in ästhetischen und medizinischen Anwendungen voran.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Galderma Laboratories L.P.

- Zimmer Biomet

- Ferring B.V.

- Genzyme Corporation

- Lifecore Biomedical, LLC

- Sanofi

- Smith & Nephew plc

- Allergan

- Salix Pharmaceuticals

- F. Hoffmann-La Roche AG

Jüngste Entwicklungen

- Im September 2025 startete Allergan Aesthetics (AbbVie) die Kampagne “Natürlich Du mit injizierbaren Hyaluronsäure-Fillern”, um Verbraucher aufzuklären, Fehlinformationen entgegenzuwirken und sichere, natürlich aussehende Ergebnisse aus ihrem HA-Filler-Portfolio zu fördern.

- Im Januar 2025 präsentierte Galderma Laboratories L.P. neue klinische Daten zu den kürzlich eingeführten Restylane SHAYPE™ und Relfydess® auf der IMCAS 2025 und stärkte damit die Führungsposition in der Kategorie der HA-Injektionsmittel.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Molekulargewicht, Endverbraucher und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach minimalinvasiven ästhetischen Verfahren wird weltweit weiter steigen.

- Die Einführung fortschrittlicher vernetzter HA-Filler wird aufgrund länger anhaltender Ergebnisse zunehmen.

- Die Verwendung von Viskosupplementation bei Osteoarthritis wird mit der Zunahme alternder Bevölkerungen wachsen.

- Augenoperationen werden eine starke Nachfrage nach hochviskosen HA-Viscoelastika antreiben.

- Topische HA-Hautpflegeprodukte werden durch das Wachstum des E-Commerce eine höhere Akzeptanz erfahren.

- Anwendungen in der regenerativen Medizin werden mit neuen HA-basierten Biomaterialien beschleunigt.

- Schwellenmärkte werden besseren Zugang zu Premium-HA-Fillern und Injektionsmitteln erhalten.

- Die klinische Innovation wird mit HA-Formulierungen der nächsten Generation für gezielte Abgabe voranschreiten.

- Regulatorische Zulassungen werden für breitere therapeutische Indikationen in Orthopädie und Ophthalmologie zunehmen.

- Der Wettbewerb wird sich verschärfen, da globale Hersteller ihre Portfolios erweitern und Vertriebsnetzwerke stärken.